公司概况

金风科技(002202)成立于2007年,主营风机制造、风电服务与风电场开发,总市值1142亿元。作为风电设备领军企业,公司深耕绿色能源,产品覆盖风机及零部件销售、运维服务及水务业务,技术领先,客户遍布全球,助力“双碳”目标实现。

经营透视

2025年半年报显示,公司收入主要来自三大业务:风机及零部件销售、风电场开发和风电服务。其中,风机及零部件销售贡献收入218.52亿元,占比76.58%,是公司绝对主力,但毛利率仅7.97%,说明该业务规模大但利润较薄。风电场开发收入31.72亿元,占比11.12%,毛利率高达57.47%,是利润核心来源,显示公司向高附加值环节延伸成效显著。风电服务收入28.96亿元,占比10.15%,毛利率22.48%,表现稳健,体现公司在运维市场的持续竞争力。整体来看,公司“制造+开发+服务”结构清晰,虽制造端承压,但高毛利业务占比提升,盈利质量持续优化,业务转型稳步推进。

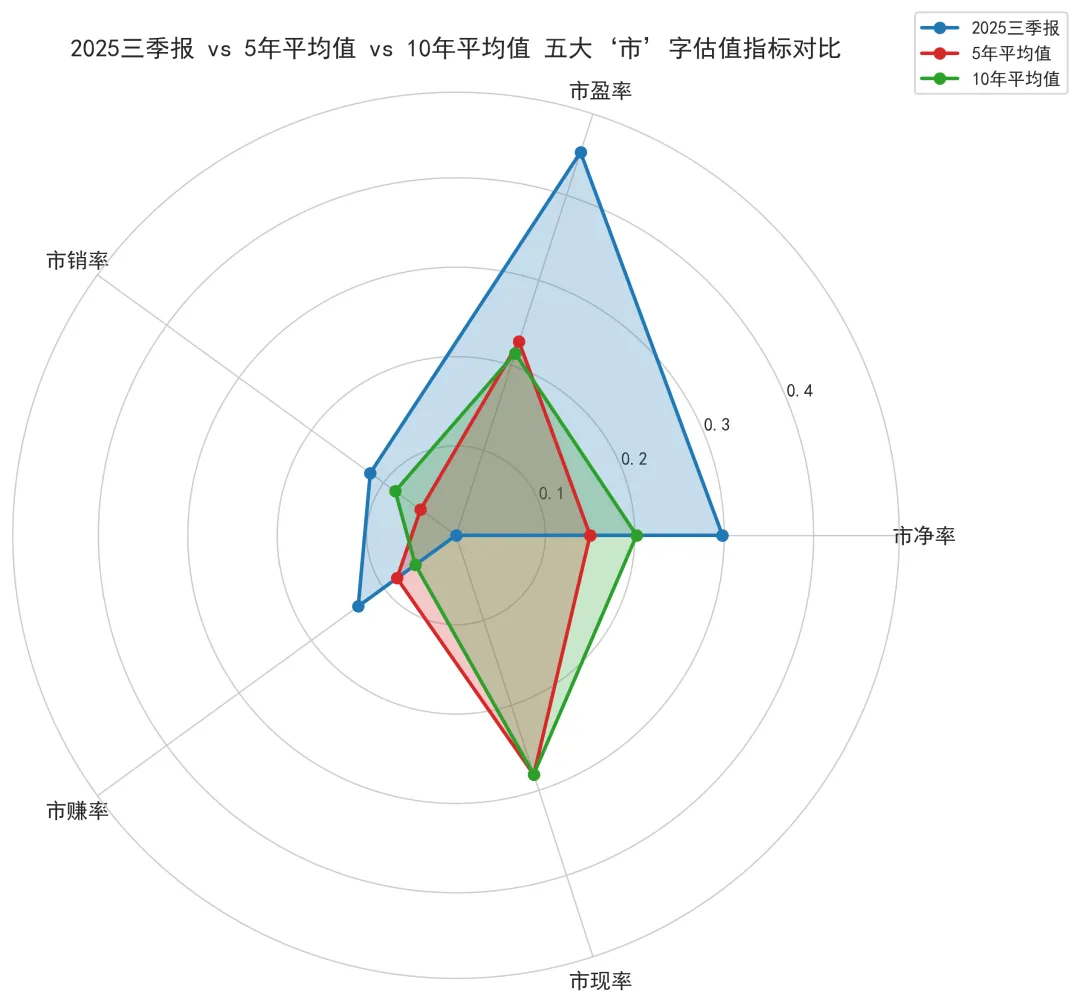

最新财报数据与历史均值对比

为了便于横向对比,所有指标均已进行归一化处理。

为了便于横向对比,所有指标均已进行归一化处理。一句话概括: 企业当前盈利能力持续承压,现金流表现波动较大,财务杠杆维持高位,估值水平较历史均值明显抬升,整体呈现盈利弱化、杠杆高企与估值扩张并存的态势。

历史指标回溯与研判

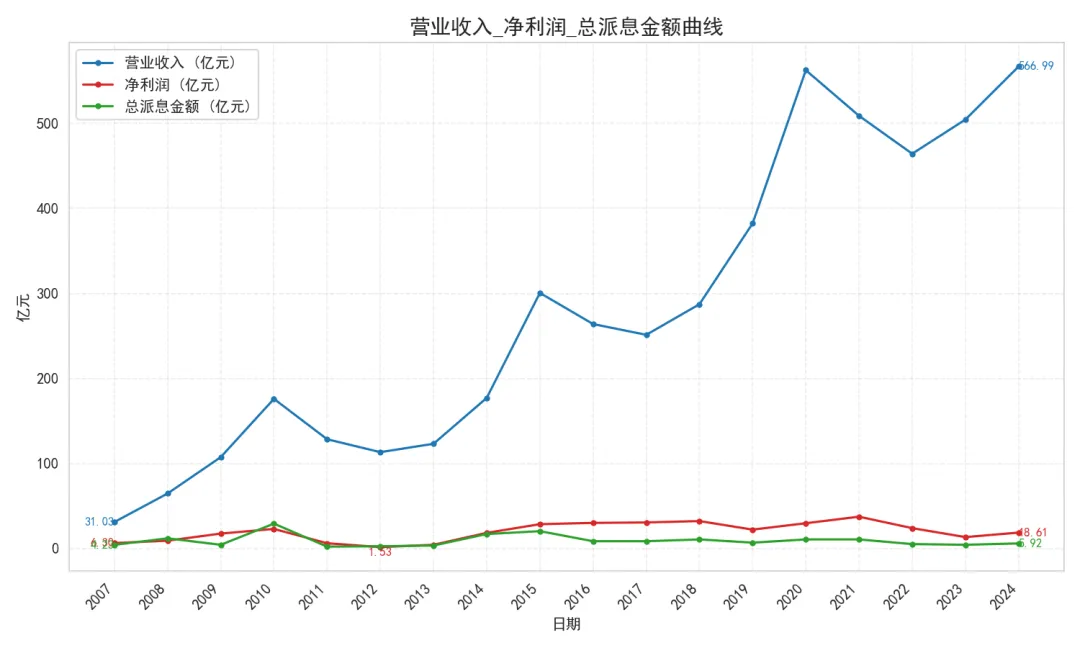

最近18年营业收入,净利润,总派息金额曲线

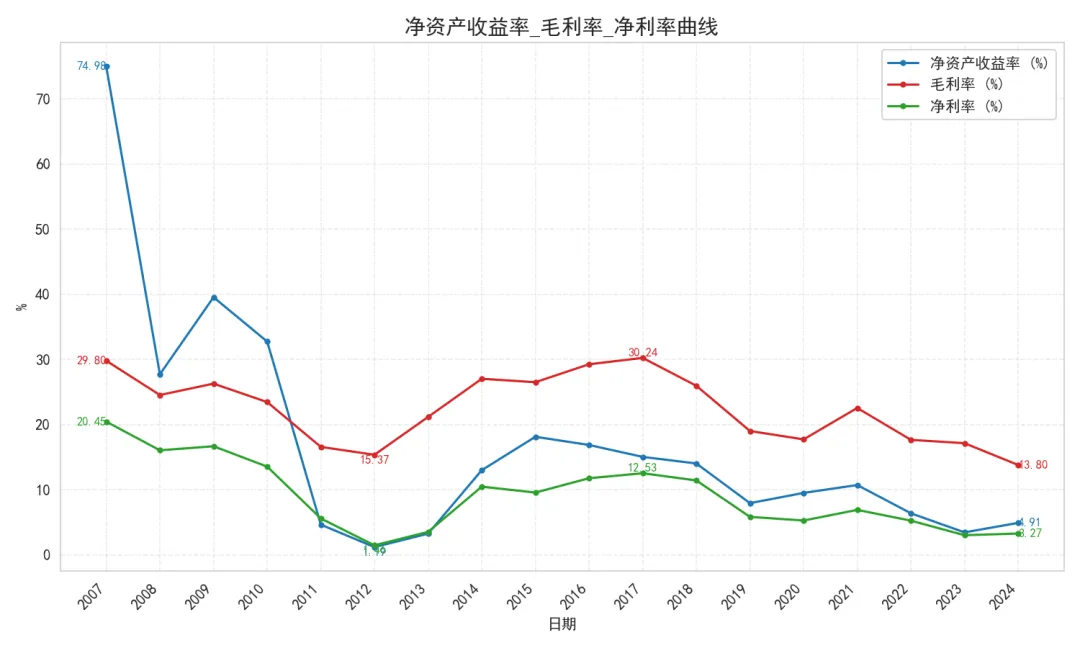

最近18年净资产收益率,毛利率,净利率曲线

巴菲特的标准:净资产收益率长期保持在15%以上,毛利率长期保持在40%以上,净利率长期保持在5%以上,净资产收益率高且市净率低的股票,具有较高的投资价值。

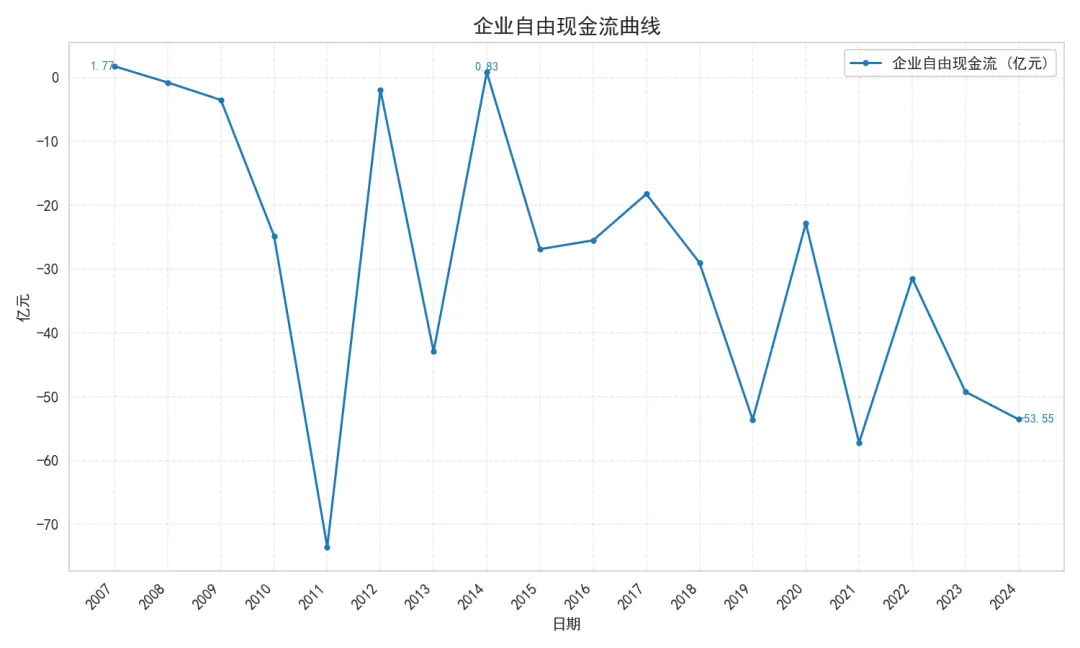

巴菲特的标准:净资产收益率长期保持在15%以上,毛利率长期保持在40%以上,净利率长期保持在5%以上,净资产收益率高且市净率低的股票,具有较高的投资价值。最近18年企业自由现金流曲线

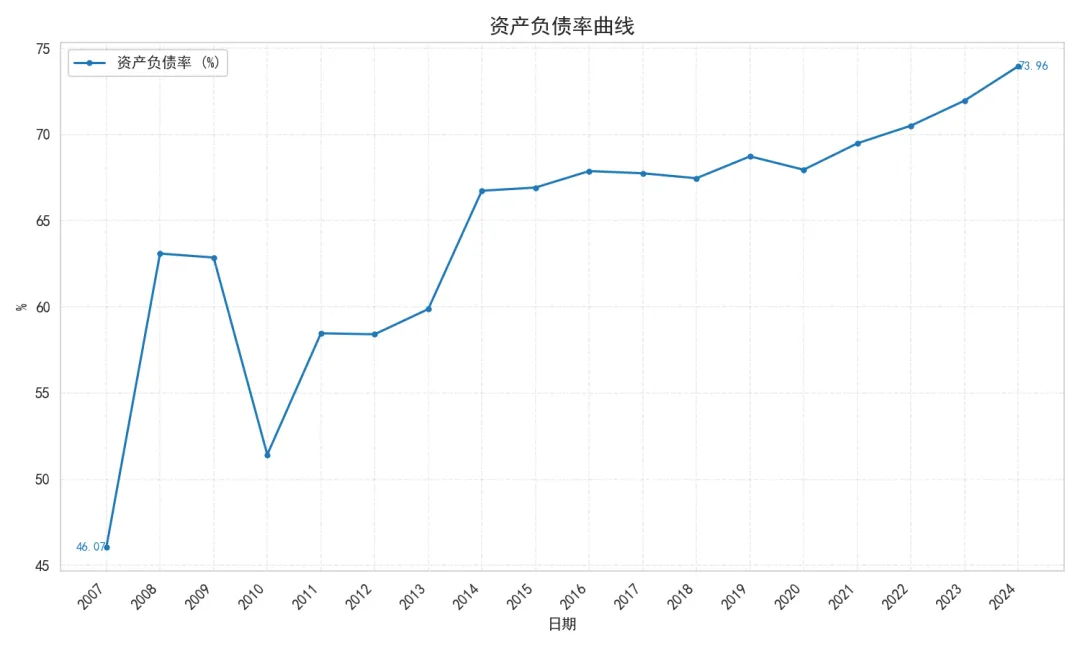

最近18年资产负债率曲线

各行业参考值:银行等金融机构(90% - 95%),重资产行业(50% - 70%),轻资产行业(30% - 50%),房地产行业(70% - 85%)

各行业参考值:银行等金融机构(90% - 95%),重资产行业(50% - 70%),轻资产行业(30% - 50%),房地产行业(70% - 85%)2025三季报营收情况:

1. 营业收入:481.47亿元,同比 34.34% 2. 净利润:25.84亿元,同比 44.21% 3. 扣非净利润:24.19亿元,同比 36.15% 4. 经营活动产生的现金流量净额:-6.33亿元, 同比 90.27%

经营与盈利表现: 2025年三季报显示,金风科技营业收入达481.47亿元,同比增长34.34%,增速较2024年同期显著提升。净利润25.84亿元,同比增长44.21%,扣非净利润24.19亿元,同比增长36.15%,盈利质量持续改善。但销售毛利率降至14.391%,为近十年低位,反映行业竞争加剧与成本压力。

财务健康状况: 资产负债率73.11%,同比微降,仍处高位;流动比率0.98,速动比率0.63,短期偿债能力偏弱。每股经营现金流为-0.1499元,经营活动现金流净额-6.33亿元,同比改善90.27%,但自由现金流持续为负,达-54.87亿元,资本支出压力较大。

成长潜力: 研发费用15.6亿元,占营收比3.24%,保持稳定投入。总资产周转率0.2986,同比提升24.88%,运营效率改善。现金循环周期88.56天,同比缩短28.78%,回款能力增强。尽管毛利率承压,但营收与利润双增,叠加周转效率提升,中长期成长动能仍存。

股息全景复盘

2024年分红率31.81%,每股派息0.14元,总派息5.92亿元,净利润18.61亿元,分红意愿稳定。2021年分红率28.3%,派息10.56亿元,为近年高点。2016年“10送3股派2元”含送股,属异常方案。整体分红率多维持在28%-35%,2022年降至21.27%,其余年份波动较小,体现持续分红传统。

投资逻辑

当前估值明显高估,市净率、市盈率均大幅高于历史均值,市销率也处于高位。尽管营收和净利润增速回升,成长性有所修复,但毛利率持续下滑,盈利质量承压。高负债叠加负自由现金流,安全边际不足。综合来看,估值已透支成长预期,缺乏足够安全边际支撑。

?资料来源:上市公司财报?免责声明:本文仅为信息分享,不构成任何投资建议