导语

*图片来源于网络,如侵权请联系删除

俄罗斯新能源汽车市场仍处起步阶段,规模有限但增长迅速。中国品牌主导市场,本土组装依赖中方技术。寒冷气候、购买力不足与充电设施薄弱构成主要瓶颈,但资源禀赋与中俄合作为寒区技术突破提供可能。

1、现有规模与渗透率

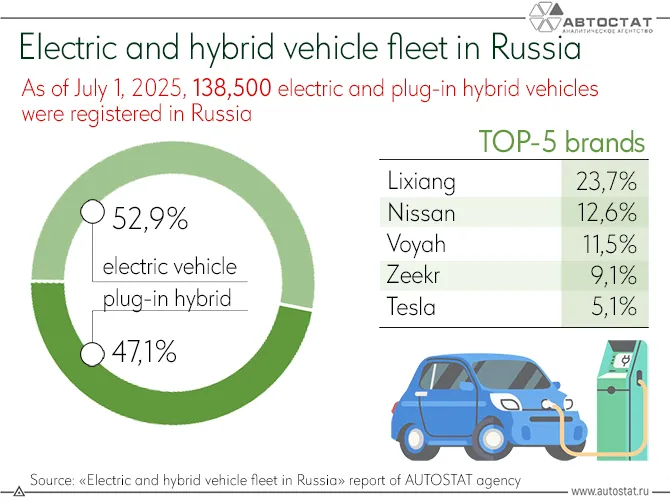

从总体规模来看,俄罗斯新能源汽车市场仍处于“小规模、快增长”的早期阶段。AUTOSTAT最新报告显示,截至2025年7月1日,俄罗斯注册在册的纯电动车与插电式混合动力车合计约13.85万辆,其中约52.9%为插混车型,纯电动车约占47.1%。如果仅看纯电动车保有量,AUTOSTAT另一份统计指出,至2024年底,境内纯电动车数量约6万辆;而2023年与2024年分别进口了1.85万和1.22万辆新电动车,同时进口3,300和2,600辆二手电动车,2022–2024年本土工厂累计生产电动车9,300辆,主要来自Moskvich、Evolute与Amberauto等品牌。

*图片来源于网络,如侵权请联系删除

从新增销量看,市场扩张速度远高于传统燃油车,但绝对规模仍然很小。AUTOSTAT数据表明,2024年俄罗斯新纯电动车销量为17,805辆,同比增长26.4%,创下历史新高,但其在新乘用车销售中的份额仅从2023年的1.3%降至1.1%,原因在于2024年整体车市在中国品牌推动下大幅恢复到157万辆左右,从而“摊薄”了电动车占比。从2023年5月到2024年4月,AUTOSTAT的另一组数据显示,俄罗斯共售出约2.05万辆新电动车,比前一年度增长约3.5倍;同期新乘用车销量约128万辆,意味着电动车占比约1.6%,与全球2023年“每卖出五辆新车就有一辆是电动车”的水平相比差距巨大。

混合动力方面,增长更为迅速。AUTOSTAT统计显示,2024年俄罗斯共销售6.28万辆混合动力乘用车(包含插混与油电混合),销量是上年的2.9倍,占当年新乘用车总销量的约4%。考虑到整体车市约157万辆,这一比例虽仍不高,但相较电动车明显更易被消费者接受,插混与增程式车型的渗透率也在迅速提高。地区层面上,电动车渗透率高度集中于少数大城市:例如鞑靼斯坦共和国在2023年前11个月电动车销量仅274辆,占当地新车销量不到1%,说明在多数地区电动车仍是“极少数人的选择”。总体而言,俄罗斯新能源汽车在销量和保有量上已显露增长势头,但在新车市场中的渗透率仍处于1–4%的低位。

2、政策支持与基础设施

政策层面,俄罗斯在2021年正式通过《电动道路交通发展构想(至2030年)》,提出到2030年实现电动车产量占国内汽车产量的10%、路上电动车达约150万辆,并建设最多7.2万个充电站的目标,总投资规模约80–100亿美元。围绕这一构想,政府推出多项激励措施:包括新购电动车补贴最高可达车价的25%(上限62.5万卢布)、部分地区免收停车费和城市收费公路通行费,以及对充电服务增值税减免等;同时,对享受补贴的车型设定本土生产或本地化要求,希望借此带动国内产业链。

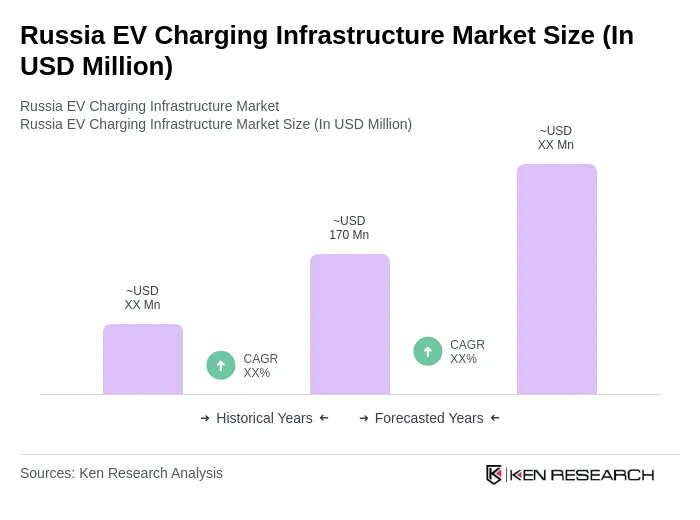

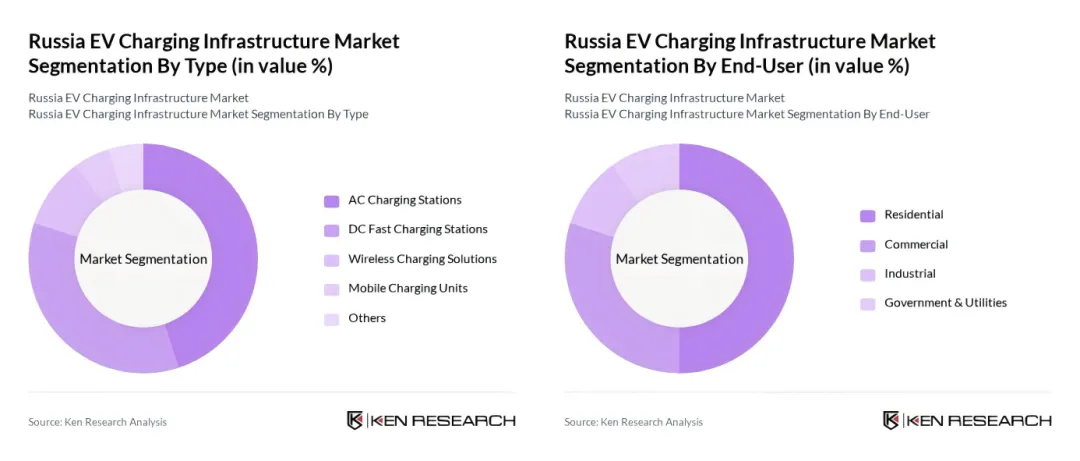

俄罗斯电动汽车充电基础设施市场规模

来源:Ken Research Analysis

充电基础设施近两年增长速度明显加快,但总体密度仍然较低。根据AUTOSTAT与充电运营商Punkt E的联合统计,截至2024年6月,俄罗斯共建成7,410个公共充电点,其中2,555个为快充点,而2023年同期仅有4,447个充电点和1,796个快充点,增幅分别约67%和42%。从空间分布看,Realnoe Vremya引用2Chargers数据指出,超过2,000个充电站集中在莫斯科市及莫斯科州,圣彼得堡、克拉斯诺达尔边疆区和鞑靼斯坦等少数地区合计又占去了大部分,其余广大区域充电设施极为有限;以鞑靼斯坦为例,全州只有约294个充电站,却已跻身全国前五。研究机构的市场报告估算,目前俄罗斯充电基础设施市场规模约1.7亿美元,处于起步阶段,但在政策驱动下保持较高增速。

图左:俄罗斯电动汽车充电基础设施按类型划分;图右:俄罗斯电动汽车充电基础设施按终端用户划分

来源:Ken Research Analysis

从能源与电价角度看,俄罗斯电力结构仍以化石燃料为主。气候行动追踪与Ember的分析显示,2024年俄罗斯电力发电中约45%来自天然气、18%来自煤炭,可再生能源(风光)占比不足1%,其余则由水电和核电贡献约36%;与欧盟化石能源占比降至29%形成鲜明对比。这意味着从全生命周期减排角度看,俄罗斯电动车的“零排放优势”并不如欧洲显著,但由于国内天然气资源丰富、电价整体仍低于西欧,电动车在使用成本方面仍具有一定竞争力。

3、本土与外资(尤其中国)

新能源品牌布局

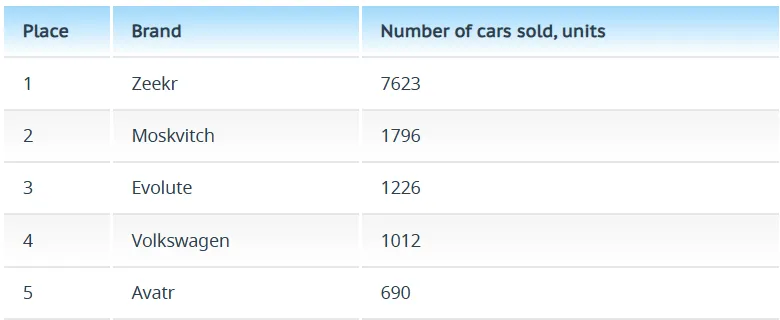

在品牌结构上,俄罗斯新能源汽车市场呈现出“本土组装+中国品牌主导”的格局。AUTOSTAT与路透社的数据表明,从2023年5月到2024年4月,俄罗斯共售出超过2.05万辆新电动车,其中中国品牌占据半数以上,而俄罗斯本土车企在同一时期新电动车销量不足4,000辆。Realnoe Vremya的报道进一步指出,2024年BYD是俄罗斯电动车市场销量冠军,而整体上“电动车市场与燃油车市场一样,被中国品牌所主导”。在新电动车品牌榜上,Zeekr、比亚迪、Avatr、Xiaomi等中国品牌占据前列,其中Zeekr001在2024年以7,623辆的销量获得新电动车细分市场约43%的份额。

2024年俄罗斯电动汽车五大品牌

来源:AUTOSTAT

混合动力与增程式车型中,中国品牌的优势更为明显。AUTOSTAT在2024年12月发布的分析指出,当年俄罗斯共销售6.28万辆混合动力乘用车,市场上大量畅销车型来自中国,如理想、比亚迪等,插混车型在中高价位SUV细分市场中尤为受欢迎。如果从整个新能源车队结构看,截至2025年中,俄罗斯登记在册的13.85万辆电动车和插混车中,插混占比52.9%,很大程度上得益于中国增程式与PHEV车型的输入。

俄罗斯电动和混合动力车队

来源:《Electric and hybrid vehicle fleet in Russia》 report of AUTOSTAT agency

本土品牌方面,Moskvich与Evolute是目前最具代表性的纯电车型生产者。Moskvich3e实质上基于中国江淮SeholE40X平台,以半散件(SKD)形式在莫斯科工厂组装,KAMAZ参与生产组织;未来计划逐步提高车身、控制系统等环节的本地化水平。

图左:Moskvitch 3e;图右:Moskvitch 3 (Rear)

来源:Wikipedia

Evolute品牌旗下的i-Pro、i-Van等车型则分别基于东风AeolusE70与凌智EV平台,体现出“中俄联合贴牌生产”的技术路径。

根据AUTOSTAT的统计,2022–2024年国内电动车产量约9,300辆,几乎全部来自Moskvich、Evolute与Amberauto三个品牌,Amberauto A5轿车在2025年多次成为当月新电动车销量冠军,表明本土品牌在中低价位细分市场逐渐形成一定号召力。不过,从技术来源和供应链结构看,这些“俄产电动车”与中国平台和零部件高度绑定,本质上仍是基于中国产品的本地组装与再开发。

Amberauto A5

来源:AUTOSTAT

4、关键技术路线与供应链依赖

从技术路线看,俄罗斯当前主推的新能源汽车主要集中在三类:一是中型与紧凑型纯电SUV,如 Zeekr 001、Moskvich 3e、Evolute i-JOY等,普遍采用三元锂电池和高功率永磁同步电机,主打续航与性能;二是插电式混合动力与增程式 SUV,如理想、比亚迪部分车型,兼顾长途续航与城市纯电使用;三是面向企业与政府采购的电动MPV、厢式车和小巴,用于城市物流和公共出行。由于俄罗斯本土缺乏成熟的电池与电控企业,上述车型在电池、电机和整车电子架构上大量采用中国供应链方案,俄罗斯厂商更多承担车身制造、组装和适配工作。

学术和政策研究普遍指出,俄罗斯在新能源汽车关键零部件上存在显著技术依赖。独立智库Riddle 的分析直言,目前俄罗斯尚未形成本土的动力电池和电机生产能力,也没有自主的 ABS、ESP和气囊控制单元等关键电子控制系统,许多关键部件仍依赖进口。这与Moskvich、Evolute 等车型深度基于中国整车平台的现实相互印证:Moskvich 3/3e 直接复刻了JAC Sehol X4/E40X 的底盘和电驱系统;Evolute i-Pro 与 i-Van则分别克隆了东风Aeolus E70与凌智 EV,通过SKD/CKD方式引入。

在电池原材料方面,全球新能源汽车产业链对镍、钴等金属高度敏感,而俄罗斯自身也是重要的镍生产国之一。俄乌战争爆发后,相关研究指出,镍等电池金属价格剧烈波动,使全球电池产业面临成本和供应不确定性风险,这一方面强化了俄罗斯作为资源供应方的地位,但另一方面,制裁又限制了俄方在高端电池技术和设备方面的进口。学术界的研究普遍认为,要在俄罗斯发展适应寒冷气候的动力电池,需要在低温性能、热管理和寿命方面进行专门设计;目前市场上大部分电池技术仍以温和气候为优化目标,在 -10 至 -20℃ 工况下续航衰减明显。这意味着俄罗斯在动力电池本土化和“寒区适配技术”上既面临挑战,也存在潜在的技术突破空间。

5、发展瓶颈与潜在突破口

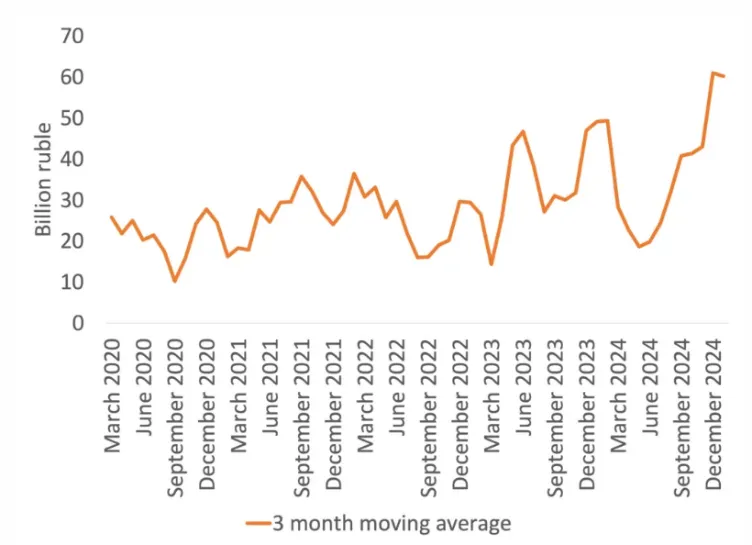

制约俄罗斯新能源汽车发展的首要因素仍然是居民购买力与金融环境。2022年以来,战争经济刺激和通胀压力叠加,车价与利率齐升。多家媒体援引AUTOSTAT数据指出,2020–2025年间俄罗斯新车平均价格几乎翻倍,2024–2025年新车均价已超过300万卢布;而咨询机构ROAD预计,汽车贷款利率普遍在19–24%区间,二手车贷款利率甚至高达22–27%。在高价、高利率和收入预期疲弱的三重挤压下,商业银行和消费者都趋于谨慎,整体乘用车销量在2025年初同比下跌约25%,大额消费意愿明显减弱,这种环境不利于购置成本更高的新能汽车。

俄罗斯汽车企业贷款规模

来源:Rosstat.

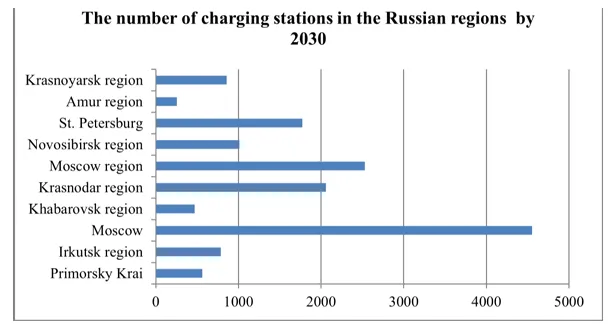

气候条件是第二类结构性瓶颈。多项研究表明,俄罗斯大部分城市冬季平均气温在 -10℃ 至 -20℃ 之间,在这种环境下电动车续航和充电效率明显下降,需要耗费更多能量为电池和车厢加热。工程与可持续性领域的研究发现,在极寒天气下电动车续航里程可能比标称值缩短接近一半,这不仅影响用户体验,还加剧“里程焦虑”,从而抑制潜在购车者对纯电动车的信心。目前俄罗斯的公共充电站高度集中在少数大城市,广大寒冷地区的充电网络建设不足,使得冬季长途行驶和跨区域出行仍然依赖传统燃油车。

预测2030年俄罗斯充电桩地区分布

来源:《Forecast of the development of demand for charging points for electric vehicles in Russian cities》

能源结构则构成第三个约束与机会并存的维度。一方面,俄罗斯电力结构中化石燃料占比约64%,其中天然气占45%、煤炭占18%,可再生能源占比很低,这意味着从系统层面的碳减排效果看,电动车替代燃油车的环境收益不如欧盟等地区显著。另一方面,依托丰富的天然气资源和相对低廉的电价,俄罗斯在构建电动车与充电基础设施方面仍具有运营成本优势,如果能在中长期逐步提高风光等清洁能源比例,则可显著提升电动车的减排效益。学术研究指出,若能将发展电动车与现代化电力系统、分布式能源和储能技术结合,电动交通有望成为推动俄罗斯能源部门技术升级的重要工具。

综合来看,俄罗斯新能源汽车的发展瓶颈集中在“购买力不足+金融条件偏紧”“寒冷气候与基础设施薄弱”“产业链关键技术高度依赖进口”三大方面,而潜在突破口主要在于:利用自身资源禀赋与中国等伙伴的产业链合作,建立适应寒区的电池和电驱技术体系;通过公共采购和城市示范项目,优先在公交、出租车、物流车辆等高里程场景推广电动化,提高充电网络利用率;并在电力结构转型和碳减排目标中赋予电动交通更明确的定位。只要宏观经济不出现极端恶化,政策保持连续性,俄罗斯新能源和混合动力市场即便短期规模有限,也有望在未来十年形成一个以中高端 SUV、插混与增程式为主、兼顾公共交通和物流的“特色细分市场”,成为全球新能源汽车版图中的一块“寒区试验田”。

信息来源:

l 《Russia EV Charging Infrastructure Market》https://www.kenresearch.com/russia-ev-charging-infrastructure-market

l《Russia to allocate additional 5.7 bln rubles for developing EV charging infrastructure》https://interfax.com/newsroom/top-stories/113043/

l《Russian-Chinese Union: electric car market in Russia to be divided by two states》https://realnoevremya.com/articles/7670-electric-car-market-in-russia-to-be-divided-by-two-states?

l《Electric car market slowing down in Russia》https://realnoevremya.com/articles/8526-electric-car-market-slowing-down-in-russia

l《Moskvitch 3 - Wikipedia》https://en.wikipedia.org/wiki/Moskvitch_3

l《Li Auto (China) is Popular in the Russian Market》https://www.hnucar.com/n1912945/Li-Auto-China-is-Popular-in-the-Russian-Market.htm

l《Lipetsk-based Motorinvest begins serial production of electric vehicles under Evolute brand》https://interfax.com/newsroom/top-stories/83398/

l《The domestic Amberauto A5 electric car became the segment's bestseller for the first time》https://en.iz.ru/en/1970108/2025-10-10/domestic-amberauto-a5-electric-car-became-segments-bestseller-first-time

l《AMBERAVTO A5 remains the best-selling new electric car in Russia》https://eng.autostat.ru/news/26982/

l《Russia’s War in Ukraine Reveals a Risk for the EV Future: Price Shocks in Precious Metals》https://insideclimatenews.org/news/28032022/russias-war-in-ukraine-reveals-a-risk-for-the-ev-future-price-shocks-in-precious-metals/

l《Russia’s Wartime Economy Shores Up Auto Market》https://www.wardsauto.com/news/russia-s-wartime-economy-shores-up-auto-market/798666/

l《Russia's car crisis: What the auto market reveals about a fragile wartime economy》https://www.hhs.se/en/about-us/news/site-publications/2025/russia-car-market-crisis/

l《Investors did not have enough cars: the infrastructure of electric charging stations grows faster than the electric car market》https://realnoevremya.com/articles/8780-about-the-russian-infrastructure-of-electric-charging-stations?

l《Policies & action | Climate Action Tracker》https://climateactiontracker.org/countries/russian-federation/policies-action/

lGorevaya E, Spiridonova E. Forecast of the development of demand for charging points for electric vehicles in Russian cities[C]//E3S Web of Conferences. EDP Sciences, 2023, 376: 04021.

来源:厦门市海外综合服务(俄罗斯)工作站

编辑:吴韵然审核:万红洁

责编:洪美凤

厦企出海公共服务平台是厦门市商务局委托厦门红大税务师事务所代运营的官方服务平台。

平台全面汇聚政务、金融、法务、税务等多领域资源与服务,旨在构建企业出海信息共享、资源和服务精准匹配平台,为企业出海提供“一站式”服务。

1.线上提交

企业可以通过关注下方微信公众号后,留言相关咨询问题,平台将第一时间为您登记问题并将相关问题转办相关单位。

(点击上方公众号 关注我们)

2.电话咨询

平台设有服务专线,服务电话:0592-2855893。企业可通过拨打电话反馈问题或服务需求,平台值班人员将为您即时提供解答与咨询意见。

公众号免责声明:“厦企出海公共服务平台”微信公众号所发布的所有文章、资讯、政策解读及活动信息,均出于传递出海投资动态、提供公益服务之目的,仅供用户参考。感谢您的理解与支持!