点击上方蓝字 设为星标

ENTERPRISE

AFOUND CONSULTANT

前言

2026年,全球光伏产业步入深度调整与结构性重塑的关键之年。在产能严重过剩、全球新增装机需求首次出现历史性萎缩的背景下,行业竞争逻辑正从“规模扩张”和“价格内卷”加速转向“技术驱动”与“价值深耕”。

作为N型高效电池技术路线中的核心代表,异质结(HJT)光伏电池凭借其高转换效率(量产平均突破25.6%)、低温度系数、双面率高及工艺步骤简化等显著优势,正迎来产业化拐点。

本文将梳理2026年异质结光伏电池在发展现状、未来趋势及产业链协同等方面的最新发展趋势,以供行业同仁共同交流学习。

01

行业定义

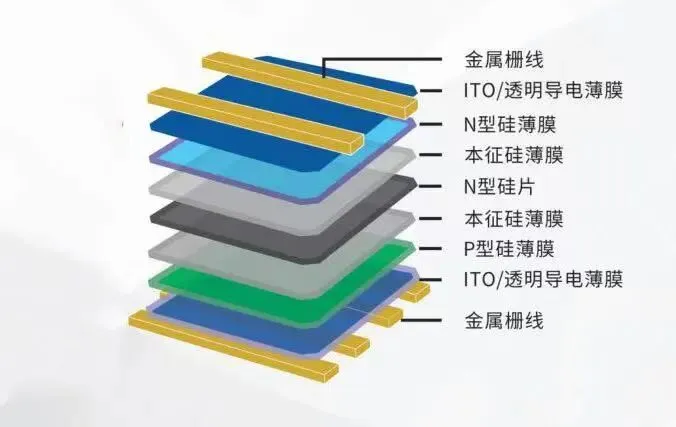

异质结(Heterojunction with Intrinsic Thin-layer,简称 HJT)光伏电池是通过在晶体硅衬底表面沉积非晶硅薄膜形成异质结结构的高效光伏电池技术,属于 N 型电池技术路线的核心分支。其核心构造为 “晶体硅衬底 + intrinsic 非晶硅层 + 掺杂非晶硅层 + 透明导电薄膜(TCO)+ 金属电极”,凭借晶体硅的高载流子迁移率与非晶硅的优异钝化性能,实现了转换效率与稳定性的双重突破。

相较于传统 PERC 电池,HJT 电池具备三大核心优势:一是转换效率天花板更高,量产效率已突破 25.8%,实验室效率超 27%,显著高于 PERC 的 24.5% 上限;二是衰减率更低,首年衰减率低于 1.5%,全生命周期衰减率较 PERC 低 30% 以上;三是工艺兼容性更强,可适配硅片薄片化(厚度降至 130μm 以下)、无主栅等降本技术,且是钙钛矿叠层电池的最优基底选择。更关键的是,该技术路线拥有 100% 自主可控的专利体系,成为规避国际专利风险、保障能源安全的 “技术方舟”。

02

发展现状

2.1 产能与市场:千亿级赛道加速成型

全球 HJT 产能已实现跨越式增长,2023 年我国产能突破 60GW,实际出货量约 15GW,占 N 型电池总产能的 23%;2025 年全球产能预计突破 90GW,国内规划产能超 80GW,产能利用率提升至 75%。市场需求端呈现爆发式增长,2025 年央国企 HJT 单独标段招标量突破 10GW,较去年暴涨近 10 倍,头部企业订单排期已至 2026 年二季度,全球组件需求量预计超 80GW。

区域布局形成三大产业集群:长三角依托新材料研发优势聚焦超薄硅片制造,成渝地区借力水电低价打造零碳生产基地,大湾区则形成从 ITO 靶材到智能装备的完整配套体系。海外市场成为重要增长极,在欧洲 REPowerEU 计划及美国 IRA 法案驱动下,出口占比有望突破 45%,印度、土耳其等新兴市场需求旺盛。

2.2 技术突破:效率与成本双轮驱动

效率持续攀升:量产技术从双面微晶工艺向准背抛工艺升级,2025 年 6 月已实现 740W 组件量产出货(效率 23.8%),年底将突破 750W(效率 24%),通过准背抛、超窄掩膜等组合工艺,2026 年初可实现 765W 组件量产,效率达 24.6%。实验室层面,天合光能 HJT 电池效率达 27.08%,钙钛矿 - HJT 叠层电池效率突破 32%,逼近 33% 的理论极限。

成本快速下降:通过三大路径实现经济性突破:硅片薄片化使厚度从 160μm 降至 130μm 以下,单片成本降低 15%;银浆耗量从 180mg / 片降至 80mg / 片,叠加银包铜浆料应用(银含量 < 15%),金属化成本降低 40%;设备国产化推动单 GW 投资从 4.5 亿元压缩至 3.2 亿元,设备本土化率从 2023 年的 45% 升至 75%。目前 HJT 组件出厂价已逼近 1.3 元 / W,有望在工商业分布式场景实现对 TOPCon 的性价比反超。

2.3 政策与生态:协同支撑产业发展

国家层面,“双碳” 战略与《智能光伏产业创新发展行动计划》提供专项研发资金 22.5 亿元,重点攻关低铟化 TCO、铜电镀栅线等技术瓶颈,HJT 组件被列入政府绿色采购优先目录,关键设备进口关税免除政策延长至 2025 年。地方政策形成差异化支持,如江苏省对量产效率超 26% 的企业给予最高 5000 万元设备补贴。

行业协同机制逐步完善,“760W + 俱乐部” 整合华晟新能源、通威股份等 20 余家企业资源,推动联合集采、技术标准统一,已获得约 15GW 央企集采订单,加速技术商业化落地。

03

未来发展趋势

3.1 技术路线:向高效叠层与极限降本演进

1. 单结晶硅技术极致化:短期(2025-2026 年)将实现 800W 组件量产,通过无籽铜电镀工艺与创新焊带应用,效率提升至 25.75%,保持 85% 以上高双面率。中期将推进硅片厚度进入 100μm 时代,单片成本降至 0.75 元 / W,设备稼动率提升至 92% 以上。

2. 叠层技术产业化加速:钙钛矿 - HJT 叠层是突破晶硅理论极限的核心方向,目前实验室效率已达 32.99%,2026-2028 年将实现 GW 级量产,效率目标突破 35%。迈为股份等设备商已开发叠层整体解决方案,设备兼容性升级成本可控。

3. 制造工艺智能化:推进 “智能工厂 + 数字孪生” 生产模式,通过 CVD 边缘优化、PVD 超窄掩膜等工艺升级,降低非硅成本 2.5-3 分 / W,设备用电量降低 20% 以上。

3.2 市场应用:场景化创新打开增量空间

1. 分布式光伏成为主力:凭借双面率超 95% 的特性,HJT 在分布式光伏领域将占据高端市场 60% 的份额,垂直安装系统结合分时电价策略,可提升发电收益 10%-15%,适配算力中心、制氢等稳定用电场景。

2. 新兴场景加速渗透:在光伏建筑一体化(BIPV)领域,HJT 组件的轻薄(重量较传统组件轻 30%)、柔性特性适配建筑幕墙需求;海上光伏场景中,其低衰减特性可延长服役寿命至 30 年以上,降低全生命周期成本。

3. 全球化布局深化:头部企业将加大东南亚、拉美产能布局,规避贸易壁垒,借助欧洲对高效组件的溢价需求(较常规组件高 0.1-0.15 元 / W),提升海外利润水平。

3.3 产业格局:集中度提升与价值链重构

未来 3 年行业将呈现 “设备绑定电池厂、龙头整合产业链” 的格局,TOP5 企业市占率将集中至 65%。设备端,迈为股份、钧石能源等通过技术绑定模式占据 70% 以上市场份额;电池端,隆基、通威等头部企业凭借垂直一体化优势,规划产能均超 10GW。跨界资本加速进入,国企与上市公司通过产能并购切入赛道,推动行业投资规模超 800 亿元。

04

产业链代表性企业解析

HJT 产业链已形成 “设备 - 材料 - 电池 - 应用” 完整体系,各环节龙头企业凭借技术或规模优势构筑竞争壁垒:

4.1 上游:设备与材料——技术突破的核心支撑

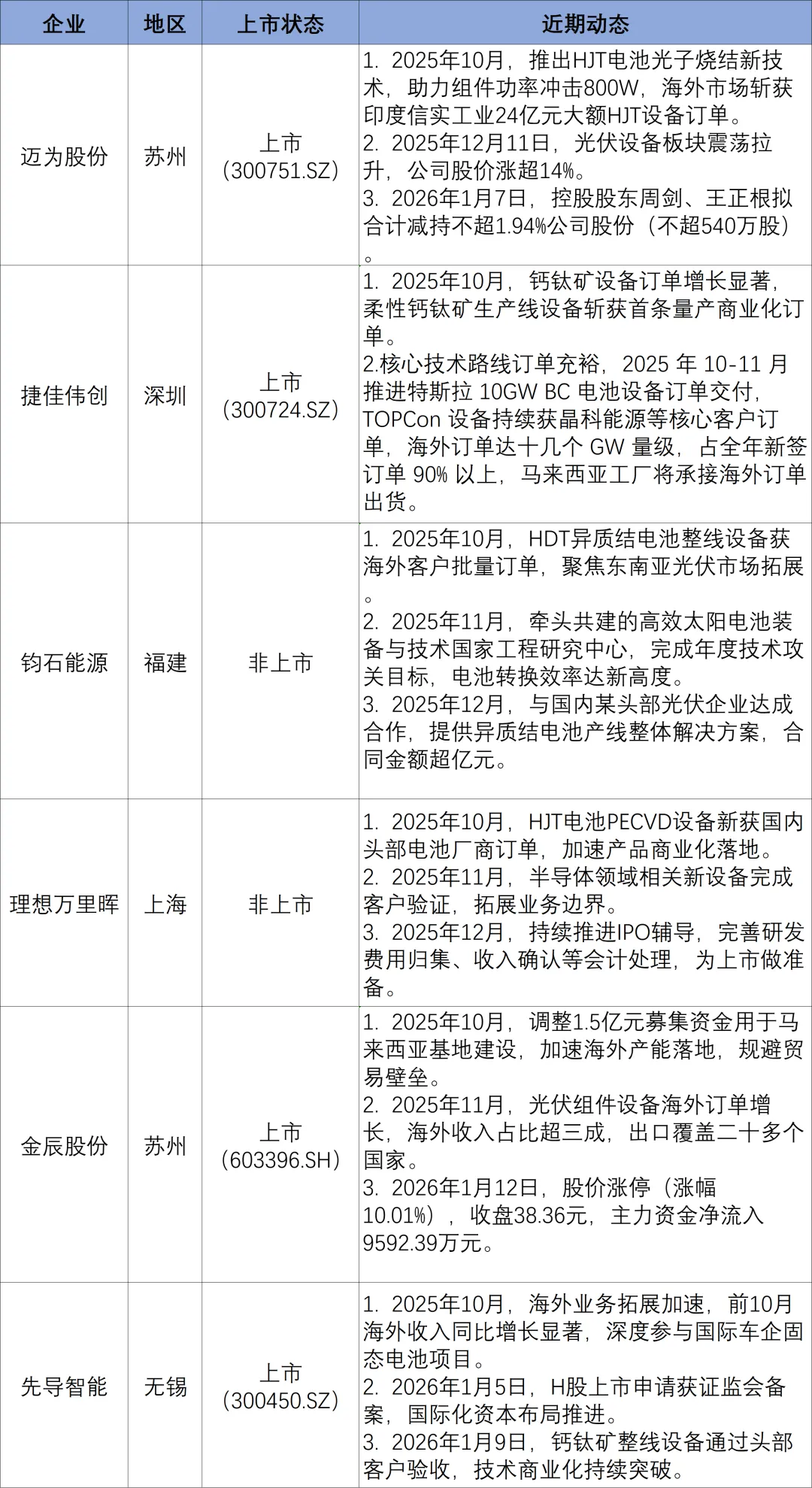

1. 核心设备:迈为股份、捷佳伟创、钧石能源、理想万里晖、金辰股份、先导智能

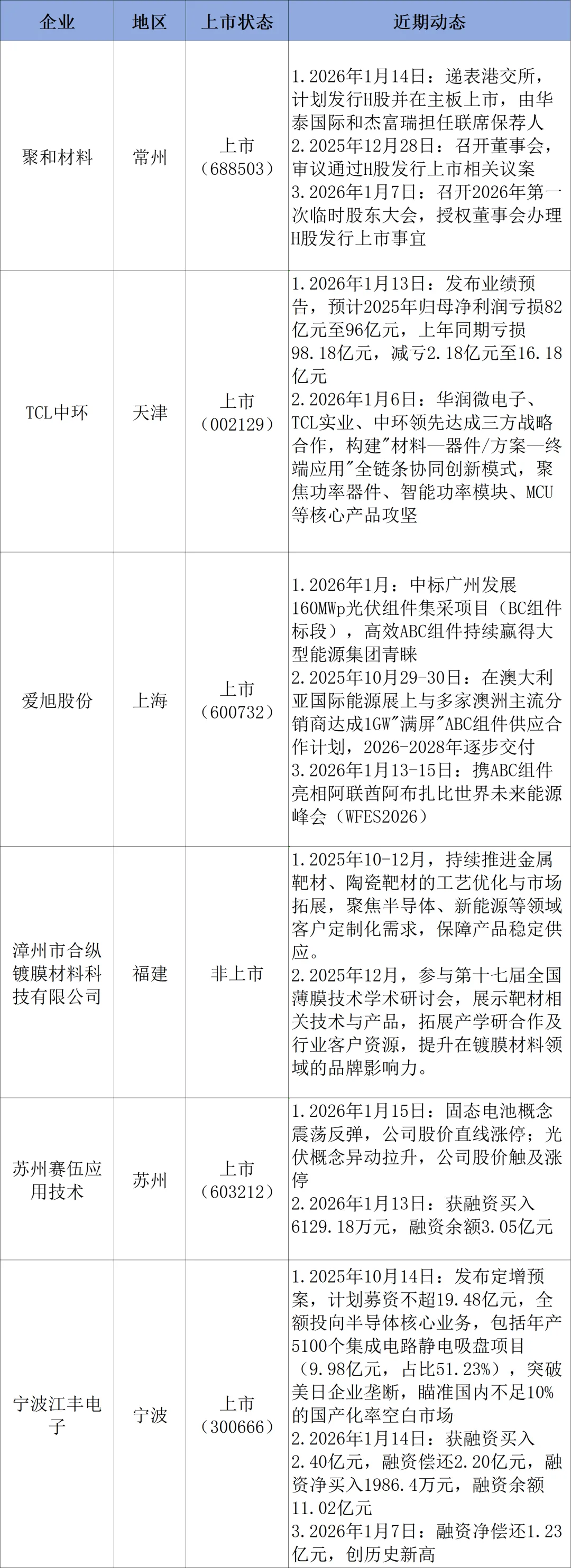

2. 关键材料:聚和材料、TCL 中环、爱旭股份、银科新材、福斯特、漳州市合纵镀膜材料科技、苏州赛伍应用技术、宁波江丰电子

4.2 中游:电池与组件——规模与效率的竞争焦点

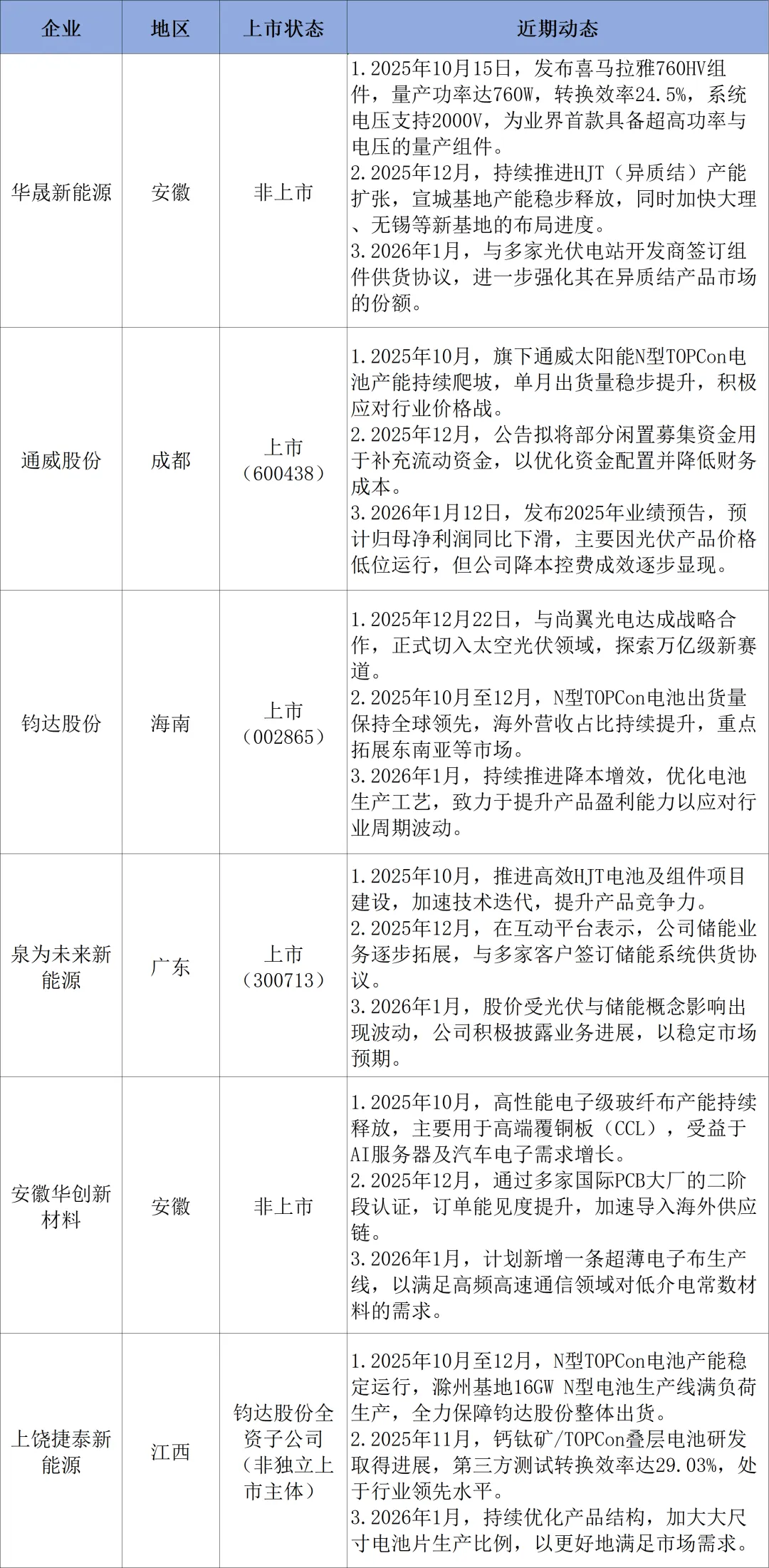

1. 电池制造:华晟新能源、通威股份、钧达股份、上饶捷泰新能源、泉为未来新能源、浙江爱康光电、安徽华创新材料

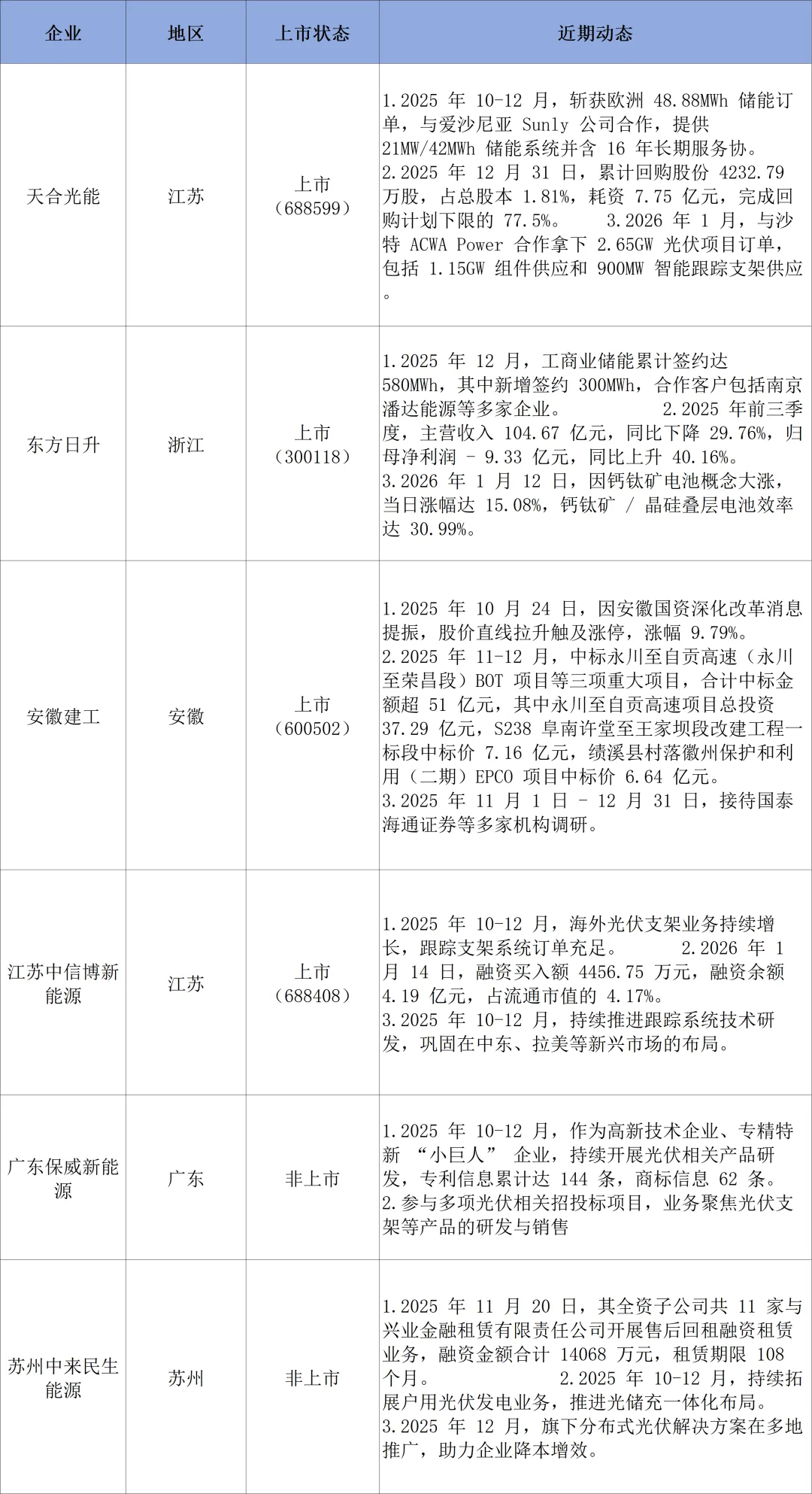

2. 组件封装:天合光能、东方日升、金刚光伏、安徽建工、江苏中信博新能源、广东保威新能源、苏州中来民生能源

4.3 下游:应用与终端——场景拓展的价值释放

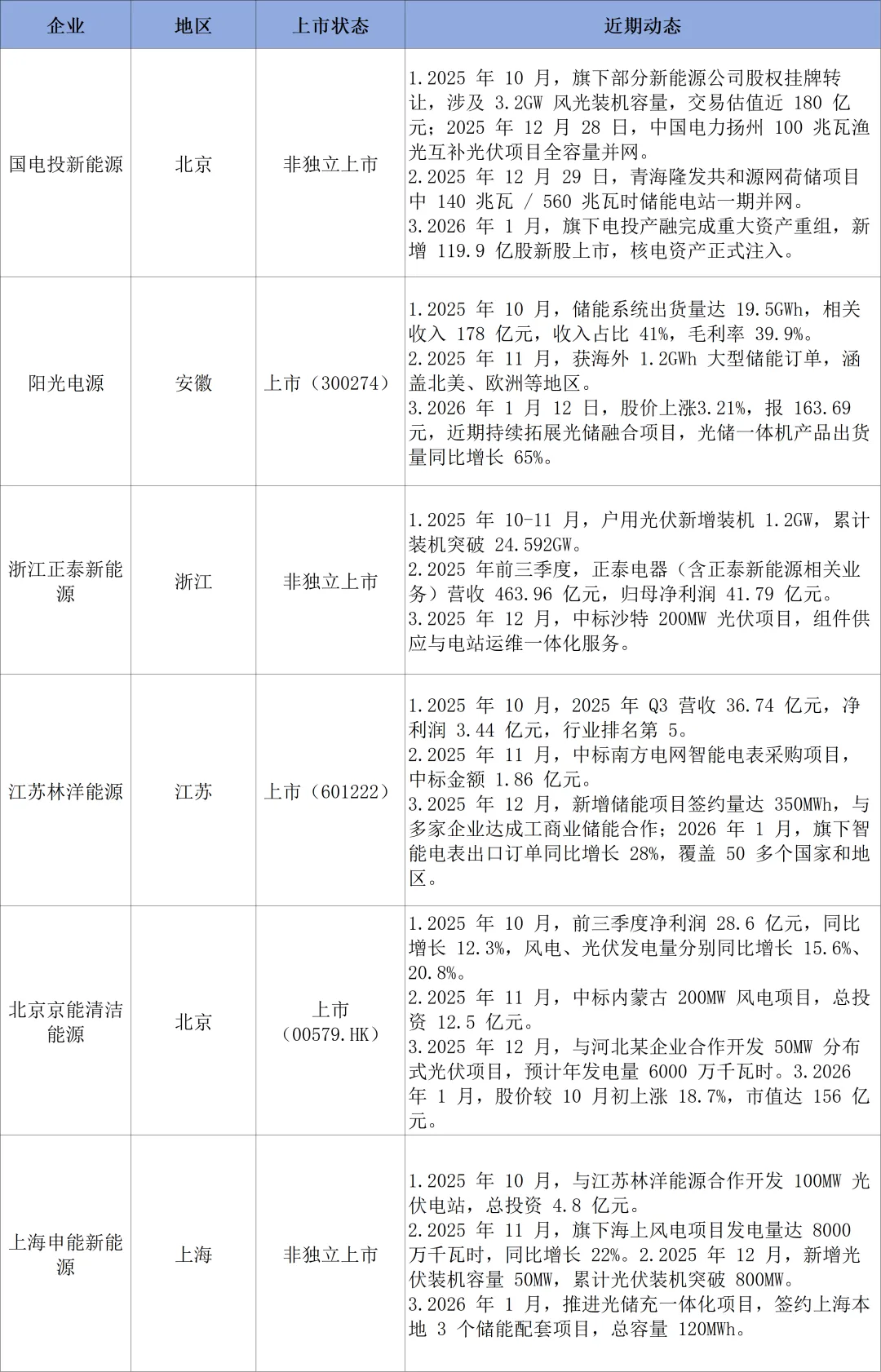

1. 光伏电站投资商:国电投新能源、阳光电源、浙江正泰新能源、江苏林洋能源、北京京能清洁能源、上海申能新能源

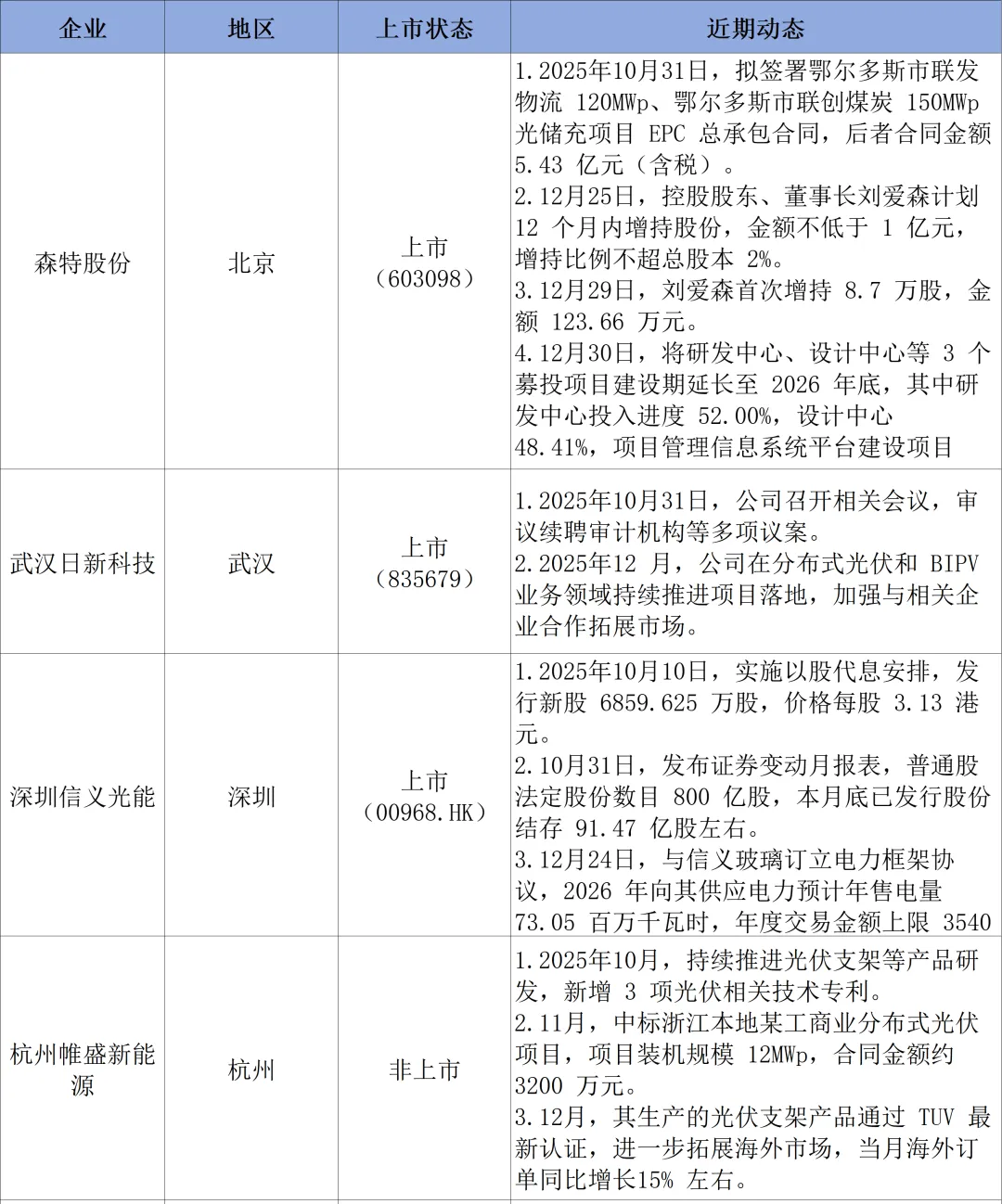

2. BIPV 集成商:森特股份、武汉日新科技、深圳信义光能、杭州帷盛新能源、北京汉能薄膜发电

编辑 | 刘 静

排版 | 刘 静

审核 | 余京丰

声明:本文内容旨在分享知识,不代表任何投资建议。部分内容素材来源于网络公开信息,如有侵权,请及时联系我们删除相关内容。

【合作咨询】

131 6269 0893(微信同号)

添加微信请注明单位及来意

推荐阅读

【招大引强】总投资30亿元!医疗器械集团公司拟自筹资金投资建设超级工厂项目

AFOUND CONSULTANT

上海亚方产业咨询创立于国际金融城市-上海,团队创始成员来自于一线咨询公司、投资基金、四大会计师事务所,是一家专注于区域政府产业招商咨询、企业投资选址咨询的产业投资促进综合服务商。

团队坚持数字科技驱动产业招商,基于大数据与人工智能,运用数智化招商手段深度拓展国内外优质产业投资项目,汇聚行业高端圈层资源,通过精准招商咨询服务、产业投资主题会、科创活动、产业智库等形式,为地方政府产业招商项目落地及人才发展提供个性化服务。