考研一共四门科目,26 考研的公共课难度相比 25 考研有所降低。25 考研时,政治科目难度明显提升,相信大家深有体会。这里给大家提一个核心数据:想要考上复旦金专,三门公共课总分建议冲刺280 分。这个分数要求背后,是对各科实力的严格考验,缺一不可。再看专业课,26 真题难度相较 25 略有下降,但整体依然保持较高水准。复旦金专的专业课,绝非靠死记硬背就能拿下,更看重对知识点的深层理解与知识面的广度。

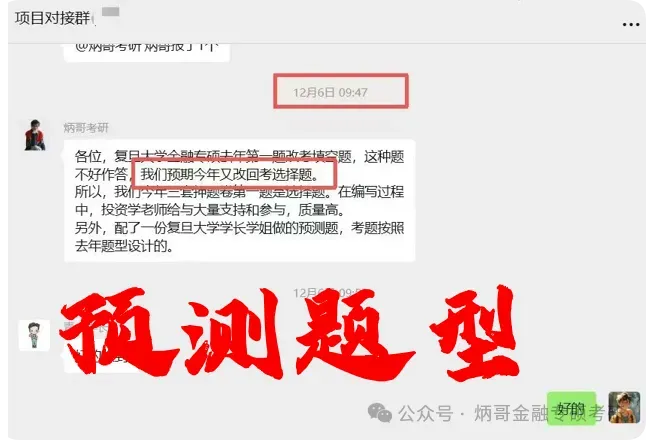

复旦金专的题型曾有过一次重要调整:25 考研时,第一道大题由传统的选择题改为填空题,这一变化让不少考生当场慌了神,心态受到影响,这也是 25 考研复试线从往年的 400 + 降至 360 分的原因之一。

其实,从应试角度分析,填空题的命题与阅卷都存在明显弊端 —— 命题时很难把握考点的精准度,阅卷时也难以界定答案的唯一性。基于这个判断,我在 26 考前押题卷中,特意将第一道大题设置为选择题,最终真题也确实回归了这一题型。这并非什么 “内幕消息”,而是基于对考试规律的深度研究。

这里要重点提醒大家:复旦的考试是高手间的博弈,一分就能拉开差距。简答题的作答绝不能浅尝辄止,按照经验,复旦的评分标准大致是每分对应 30 字的答题量,一道 8 分的题目,至少要写 240 字,才能保证得分率。

26 的论述题有些 “出人意料”—— 按照常规认知,论述题通常偏向宏观金融,但今年却考查了微观金融内容。不过这道题难度不大,施老师在微观金融解析课中也提到过相关考点。

(一)单选题

单选题每题 3 分,考场作答只需选出选项即可,我们的解析会补充详细的解题思路,方便大家复盘。

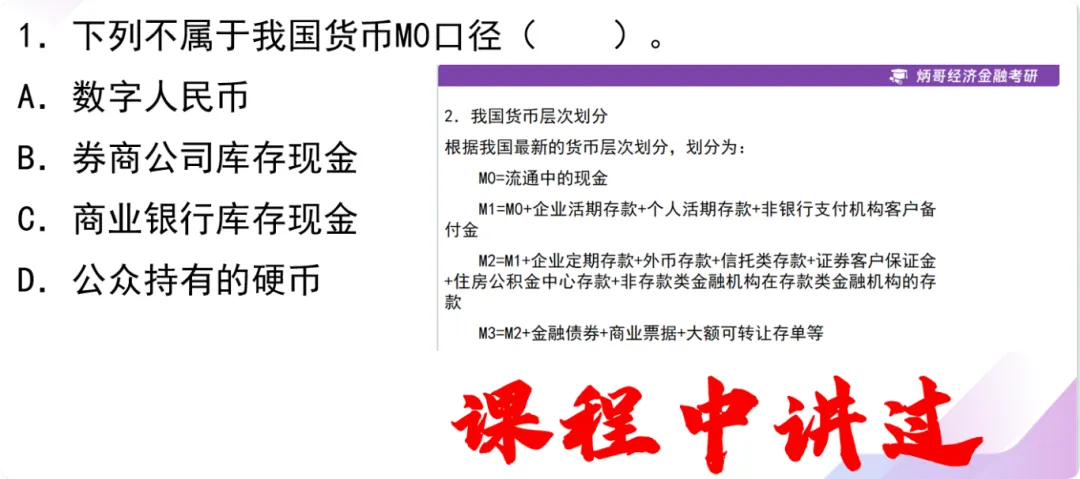

第一题(M0 的范畴判断):这是一道送分题。M0 指的是流通中的现金,不包含商业银行的库存现金,因此答案选 C。这个知识点在暑期课程的 PPT 中明确讲过。

2.下列不属于银行流动性风险监管指标的是( )。

A.流动性覆盖率

B.净稳定资金比例

C.流动性比例

D.流动性缺口

第二题(银行流动性风险监管指标):题目要求选出不属于监管指标的选项,答案是 D 选项 “流动性缺口”。流动性缺口(流动性资产 - 流动性负债)是银行关注的内部指标,但并非官方规定的流动性风险监管指标,A、B、C 三项均属于核心监管指标。

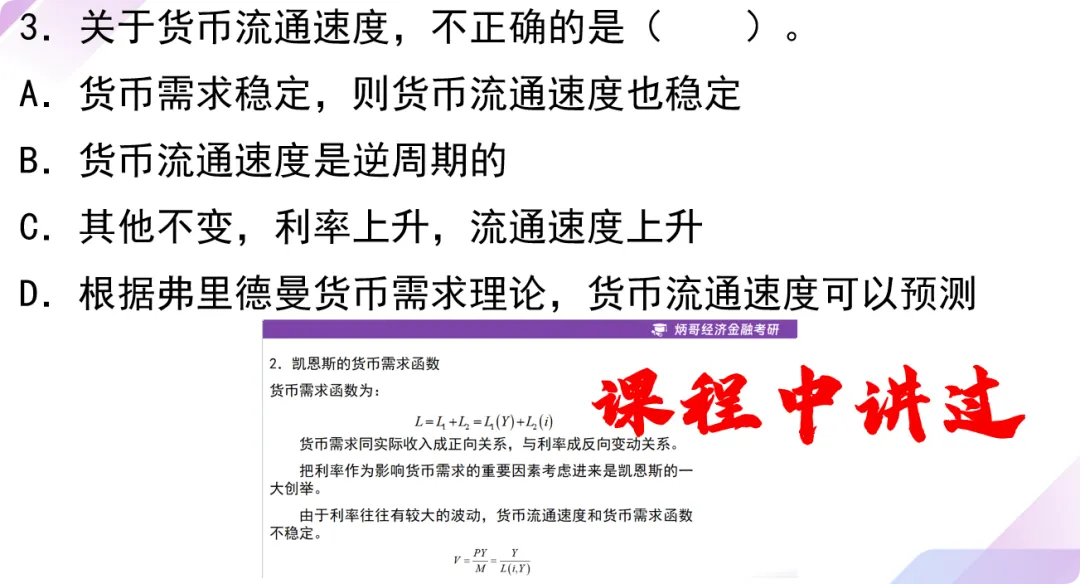

第三题(货币流通速度与货币需求的关系):这道题侧重理解,胡庆康老师的教材讲解较为简略,米什金的教材对此阐述更清晰。解题的核心是MV=PY公式,货币流通速度 V 与货币需求呈反向关系。

凯恩斯认为货币需求受利率影响,利率波动导致货币需求不稳定,因此货币流通速度也不稳定;弗里德曼认为货币需求取决于恒久收入,恒久收入相对稳定,因此货币流通速度可预测。题目要求选出错误选项,答案是 B,关键在于判断货币流通速度的周期属性 —— 经济向好时,产出水平上升,货币流通速度加快,因此货币流通速度是顺周期的。

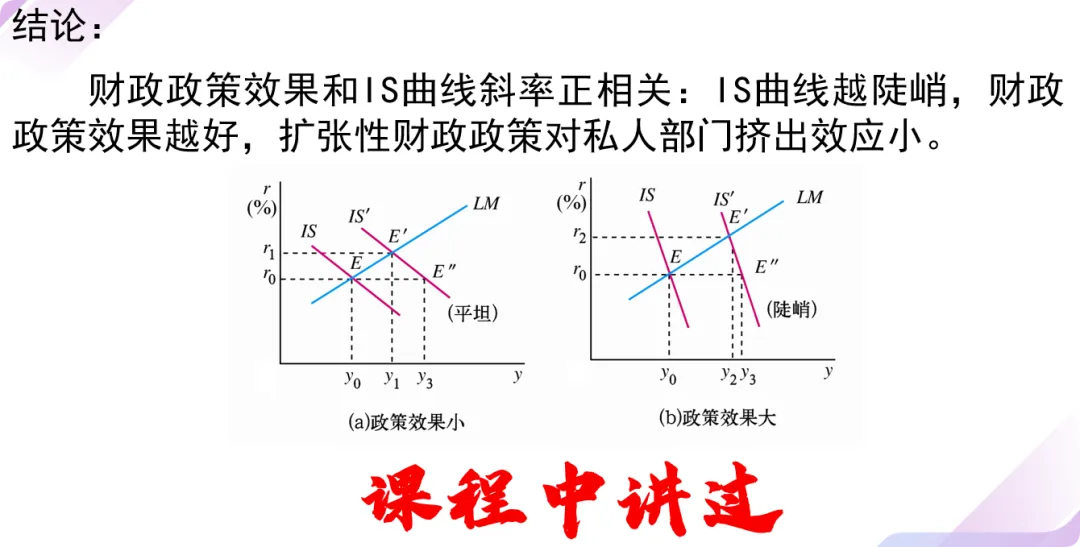

4.若企业投资和居民消费对利率变动缺乏弹性,以下不正确的选项是( )。

A.扩张性财政政策对私人部门挤出效应大

B.IS曲线比较陡峭

C.货币政策的利率渠道不畅

D.增加货币供应量,产出不变

第四题(IS-LM 模型中利率弹性的影响):这道题是宏观经济学的核心考点,高鸿业老师的《西方经济学(宏观部分)》有详细讲解。企业投资和居民消费对利率变动缺乏弹性,反映在 IS-LM 模型中,IS 曲线会更陡峭。

陡峭的 IS 曲线意味着,扩张性财政政策的挤出效应较小,而货币政策的利率传导渠道不畅。题目要求选出错误选项,答案是 A,A 选项对挤出效应的描述恰好相反。

这里再次印证:备考复旦金专,先学好宏观经济学,再攻克金融学,会起到事半功倍的效果。

5.下列选项不支持浮动汇率的是( )。

A.货币政策自主性

B.各国货币地位对称性

C.汇率自动稳定器

D.防止货币投机行为带来的汇率不稳定

第五题(浮动汇率制度的支持理由):这是国际金融的基础题,要求选出不支持浮动汇率的选项,答案是 D。

A、B、C 三项均是浮动汇率的优势:货币政策自主性强、各国货币地位对称、能自动调节国际收支。而 D 选项 “防止货币投机行为带来的汇率不稳定”,是固定汇率制度的特点 —— 浮动汇率下汇率波动频繁,反而容易引发投机行为。

其余单选题属于微观金融范畴,大家可参考施老师的解析课。

(二)简答题

复旦的简答题很少考查书本上的 “条条框框”,更侧重对知识点的理解与整合,26 的两道宏观金融简答题就很典型。

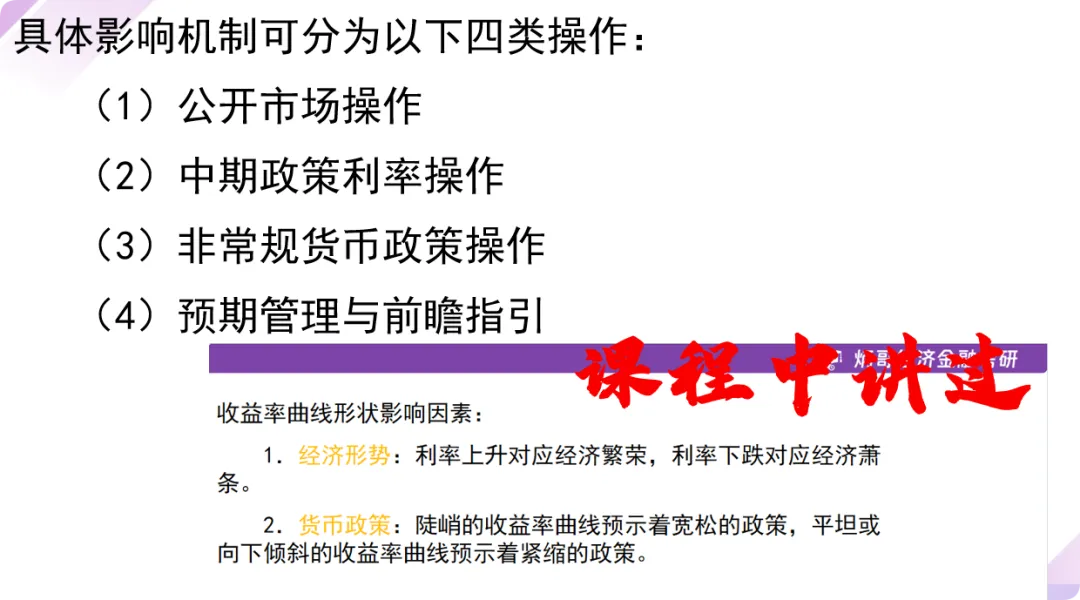

1.简述中央银行货币政策操作如何影响收益率曲线的形状。

第一题(货币政策与收益率曲线的关系):这道题将货币政策与收益率曲线两个知识点结合,看似冷门,实则在米什金的教材中有相关内容。

解题的核心是区分短期与长期利率的影响因素:短期利率由货币供求决定(凯恩斯理论),长期利率由费雪效应决定(通胀率影响名义利率)。

以央行增加货币供给为例:短期来看,货币供给增加→利率下降;长期来看,货币供给增加→通胀率上升→名义利率上升。短期利率下降、长期利率上升,会导致收益率曲线更加陡峭。

这道题需要分析四种货币政策场景下收益率曲线的变化,答题时要逻辑清晰,分别阐述短期利率、长期利率的变动,再总结收益率曲线的形态,我们提供的解析答案也采用了这种结构。

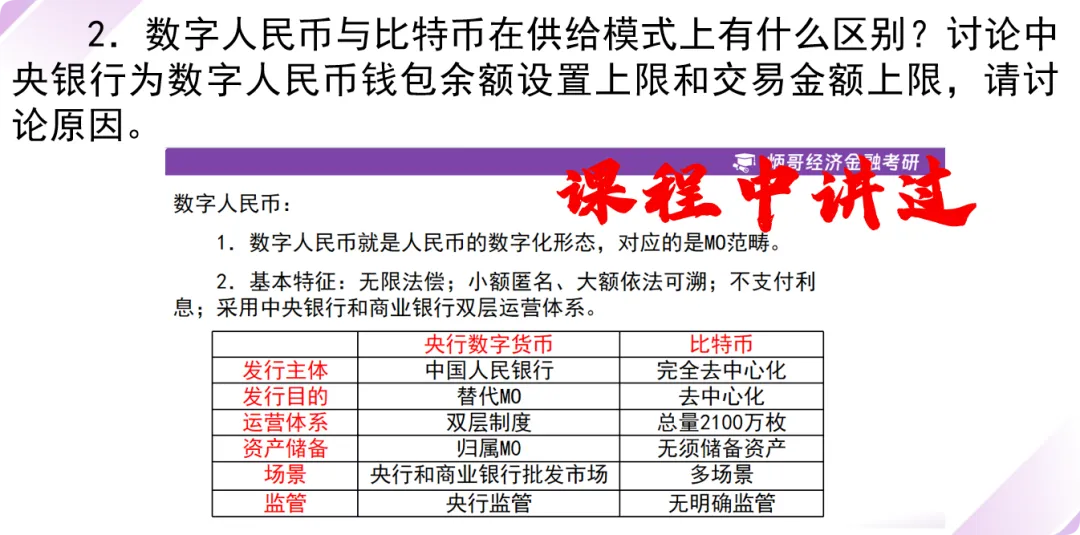

第二题(数字人民币与比特币的供给模式区别;钱包余额与交易金额上限的原因分析):

第一小问难度较低,我们的暑期讲义中明确对比过央行数字货币与比特币的差异:

发行主体:数字人民币由央行发行,有国家信用背书;比特币去中心化,无发行主体。

供给机制:数字人民币的供给量结合宏观经济形势与市场流动性动态调节;比特币的总供给量固定,发行节奏预设。

调控能力:央行可通过逆回购、MLF 等工具调节数字人民币供给;比特币无调控机制,价格波动剧烈。

第二小问需要结合金融监管逻辑分析,核心原因有两点:一是防范商业银行存款流失,避免大规模资金从银行体系转移至数字人民币,维护商业银行体系稳定;二是落实反洗钱、反恐怖融资要求,通过限额管控,降低非法资金流动风险。

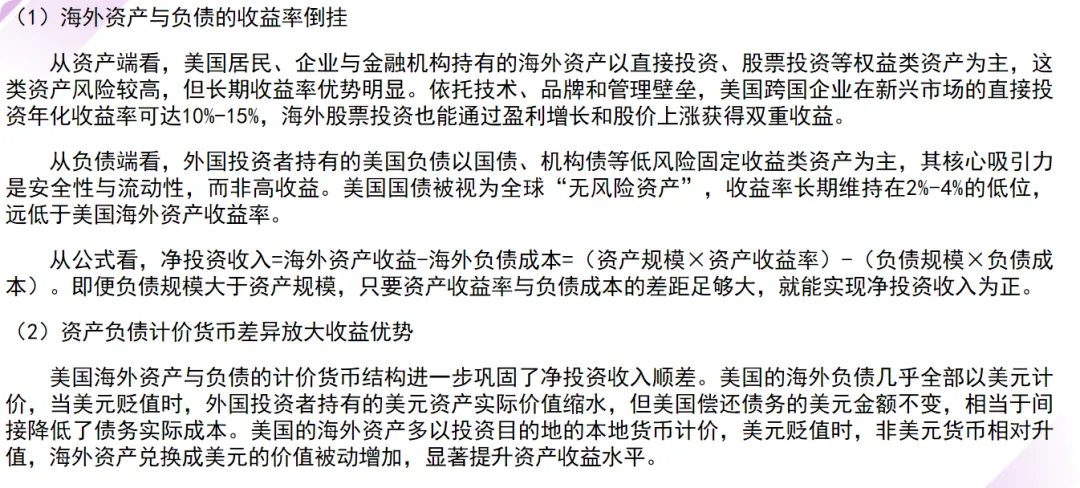

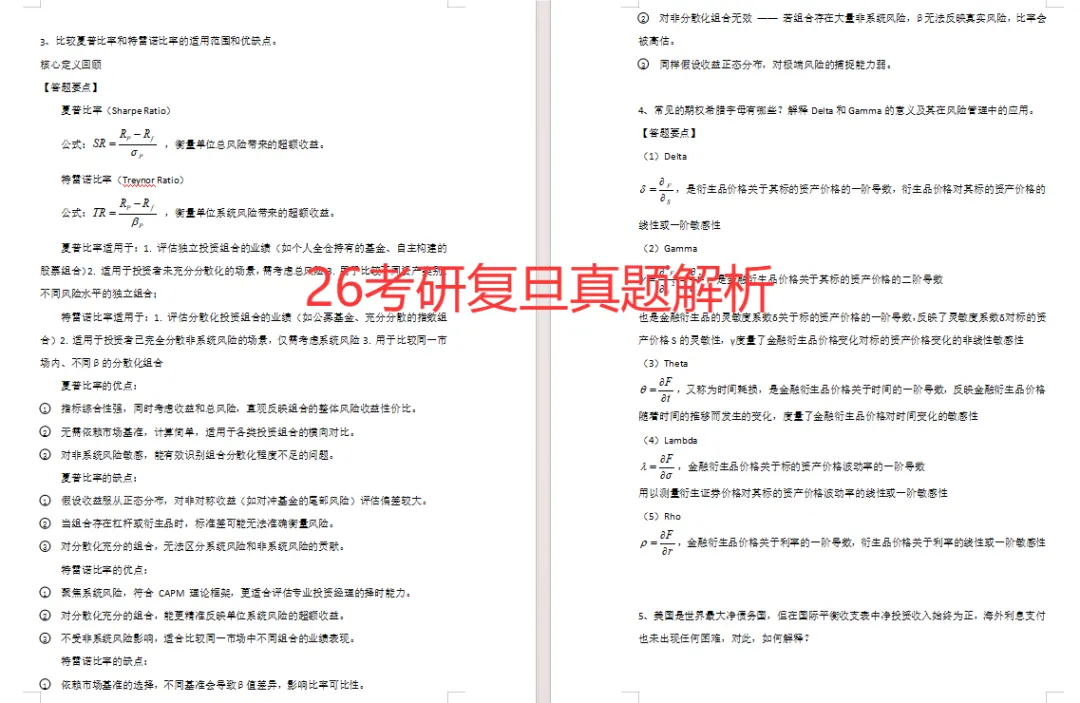

3.美国是世界最大净债务国,但在国际平衡收支表中净投资收入始终为正,海外利息支付也未出现任何困难,对此,如何解释?

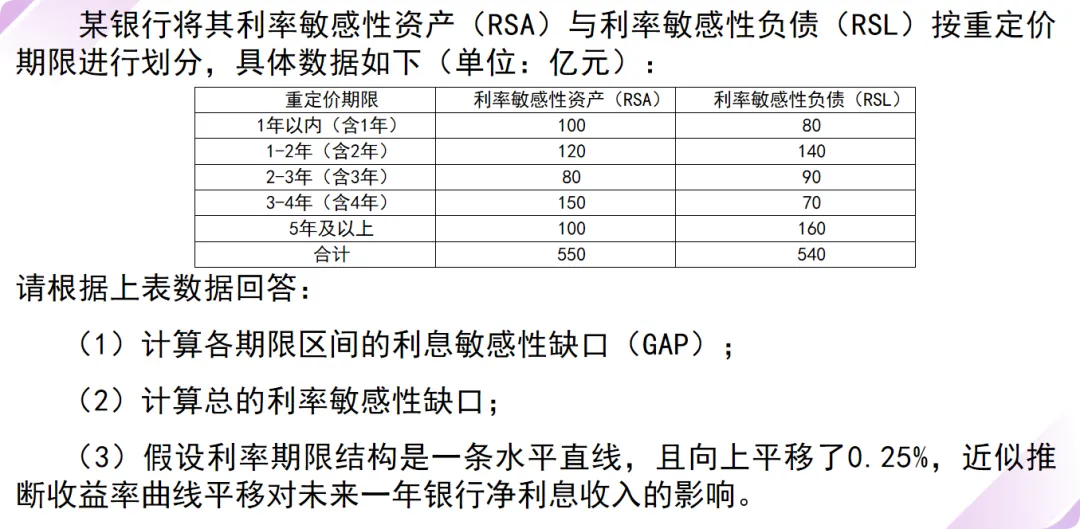

(三)计算题

26 宏观金融的计算题考查了利率敏感性缺口,属于送分题,胡庆康老师的教材中有明确公式。

第一问:计算利率敏感性缺口,公式为利率敏感性资产 - 利率敏感性负债,代入数据即可得出结果。

第一问:计算利率敏感性缺口,公式为利率敏感性资产 - 利率敏感性负债,代入数据即可得出结果。

第二问:计算总利率敏感性缺口,结果与第一问一致。

第三问:计算利率上升 0.25 个百分点对银行利润的影响,公式为利率变动幅度 × 利率敏感性缺口。由于缺口为正、利率上升,最终银行利润会增加 500 万。

复旦的计算题看似复杂,实则考查的是对核心公式的掌握,只要知识点扎实,就能轻松得分。

想要考上复旦金专,必须树立全科均衡的备考理念,三门公共课建议冲刺 280 分,具体目标如下:政治 70+、英语二 80+、数学三 130+。

上海地区的阅卷尺度适中,这个分数目标并非遥不可及。各科复习有明确的优先级:

数学三是核心拉分科目:满分 150 分,提升空间最大,建议尽早启动复习,前期投入更多时间,目标冲刺 130+,甚至 140+。

英语二注重积累:相比英语一难度较低,80 + 的目标可以通过长期的单词背诵、真题训练实现,无需过早发力,但要保持学习的连贯性。

政治复习无需过早:政治的时效性强,7 月份启动复习完全来得及,若政治敏感度较高,9 月份开始也不晚,重点关注选择题与主观题的答题模板。

专业课是重中之重,必须尽早启动。从 25 考研数据来看,很多进入复试的考生专业课仅 90+(满分 150 分),足见其难度与提分空间。

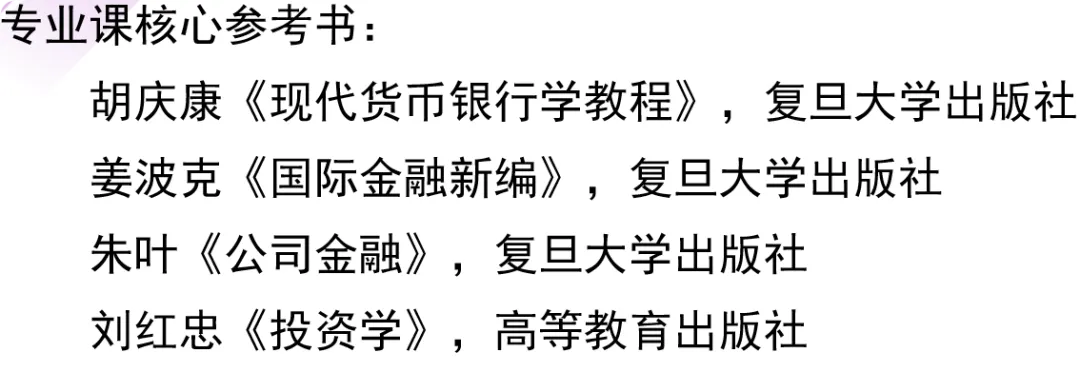

针对专业课复习,给大家推荐核心教材与备考建议:

辅助教材:米什金《货币金融学》(补充宏观金融知识点)、罗斯《公司理财》(打牢微观金融基础)、张亦春《金融市场学》(冲刺阶段作为工具书)。

复习技巧:

先学宏观经济学,再学金融学、国际金融,搭建完整的知识框架。

真题是最好的复习资料,建议从 11 年真题开始刷,总结考点规律。

简答题、论述题要注重答题逻辑,先搭框架再填内容,保证答题篇幅与深度。

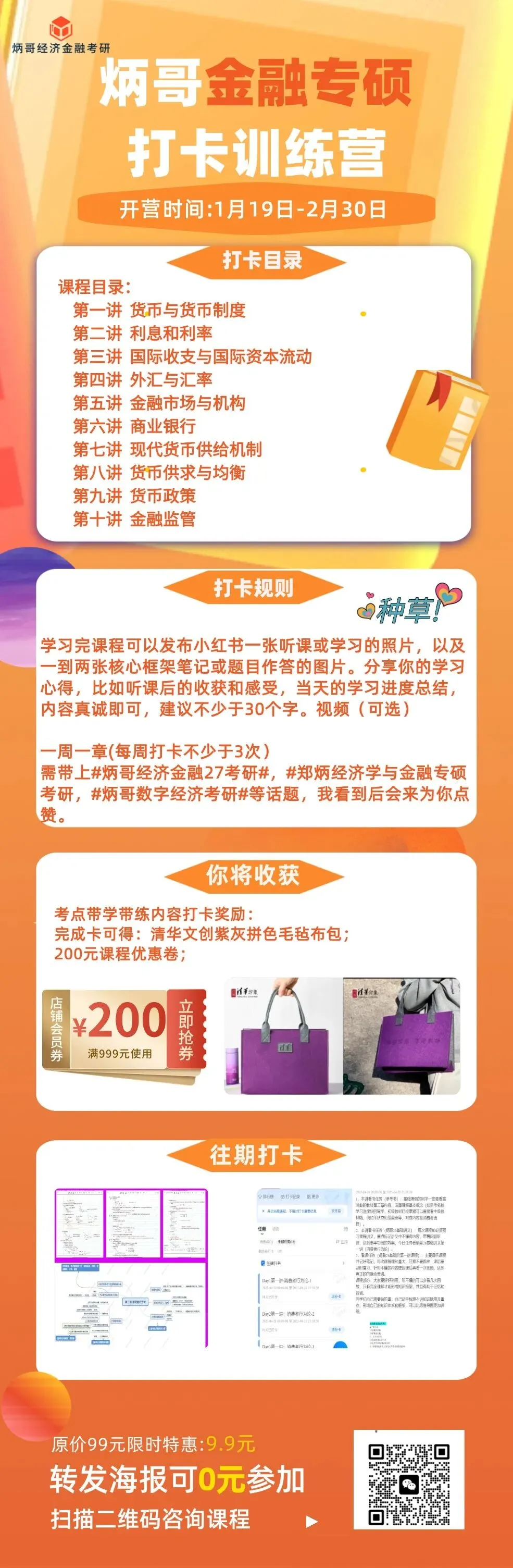

最后,给大家推荐我们的复旦金专名校特训班。课程从基础阶段开始,就针对复旦的考题特色定制内容,强化阶段聚焦核心考点,冲刺阶段提供押题卷与一对一阅卷点评,帮助大家精准把握备考方向。

此外,我后续还会开设复旦金专导学课,详细讲解报考数据、参考书目、复习规划等内容,大家可以持续关注。

添加青木免费领取真题解析

最后再强调一句:备考名校没有捷径,不要押题、不要抱有侥幸心理,把每个知识点学透、每个公式推导明白,才能在题型波动、考点变化中站稳脚跟。

我们还写了一篇《复旦大学金专备考一本通》,里面详细罗列了就业去向、各阶段备考规划等内容,是文字版的全面指南,大家也可以找工作人员领取查看,相信会有很大帮助。

添加青木老师领取《复旦上岸手册+就业报告完整版)