? 9%高收益背后的探寻

在当前低利率环境与“资产荒”并存的市场背景下,任何能够提供稳定、高现金回报的资产都备受追捧。当一款由产业龙头明阳智能发起,预期分派率超过9%的新能源ABS产品浮出水面,无疑将吸引市场的广泛关注。

如此诱人的回报究竟源自何处?是其底层风电资产拥有超乎寻常的“造血”能力?是产品设计方通过精巧的金融结构工程,实现了风险与收益的完美平衡?抑或是,这份高收益背后,隐藏着需要投资者承担的、未被充分揭示的特定风险?

? 1. 产品要素总览

要素 | 具体内容 |

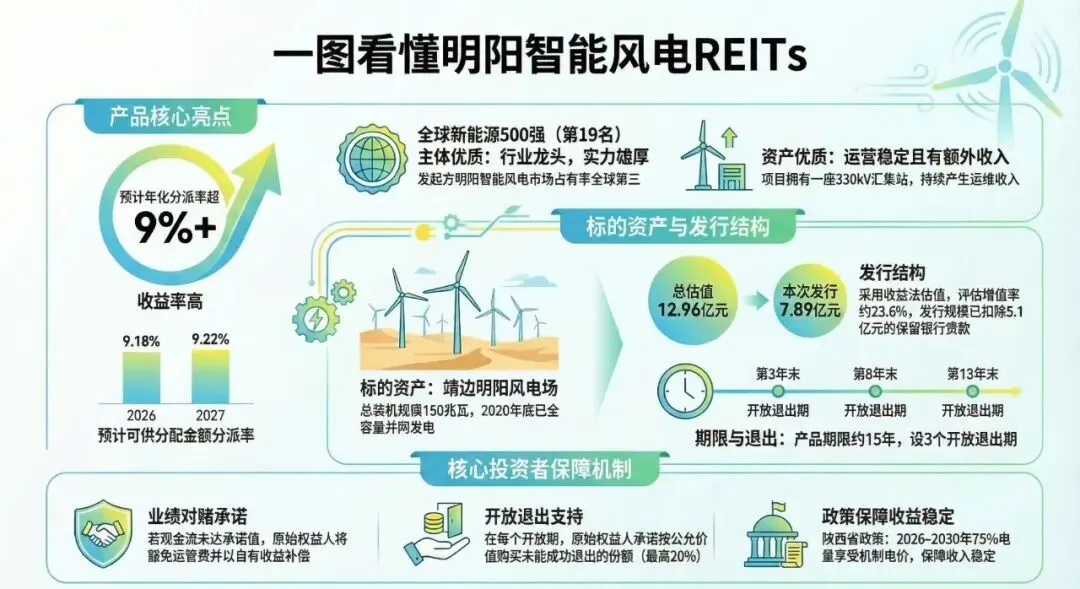

产品全称 | 中信建投-明阳智能新能源持有型不动产资产支持专项计划 |

发行机构 | 中信建投证券 |

原始权益人/运营方 | 北京洁源新能投资有限公司 / 明阳智能 |

产品类型 | 持有型不动产ABS / 机构间REITs |

标的资产 | 陕西靖边150MW宁条梁风电场及330kV汇集站 |

发行规模 | 约7.89亿元 |

估值与杠杆逻辑 | 资产估值约12.96亿元,保留约5.1亿元存量项目贷款 |

产品期限 | 约15年,至2041年12月31日 |

预期分派率 | 2026年9.18%,2027年9.22% |

核心增信措施 | 业绩对赌、倾斜分配、开放退出支持 |

开放退出期 | 第3、8、13年末 |

产品要素表

来源:瓦特工场整理

这些要素共同构成了一个复杂的投资标的。要真正理解其价值,我们必须从资产的“含金量”、结构的“安全网”以及市场的“风险溢价”三个层面进行穿透式分析。

? 2. 资产穿透:陕西风场的“含金量”与“政策釉”

✅ 资源禀赋与运营波动性分析

根据项目历史运营数据,该风电场的发电能力存在显著波动。其近三年的年度发电利用小时数分别为2,102小时(2022年)、2,239小时(2023年)和1,964小时(2024年)。尤其值得注意的是,2024年的利用小时数出现了明显下滑。

这种波动性直接影响未来现金流预测的稳定性。深入分析可知,其波动是双重因素叠加的结果:一方面是风资源不确定性的固有风险,另一方面则是电网消纳的限制。数据显示,该项目的全场限电率在2023年仅为0.58%,但在2022年和2024年则分别攀升至4.90%和4.80%。因此,投资者面临的运营风险不仅来自“天时”(自然风况),也来自“地利”(电网接纳能力),这对运营方的管理能力提出了更高要求。

✅ 电价机制与政策依赖性剖析

该产品现金流预测的核心支柱,并非完全市场化的电价,而是高度依赖于陕西省 “136号文”实施方案。

核心假设:现金流测算的关键前提是,在2026年至2030年的五年过渡期内,项目75%的上网电量可以享受0.3345元/千瓦时的机制电价。这为项目收益提供了坚实的政策性保障。

潜在风险:然而,这种保障并非永续。参考蒙西、四川、宁夏等周边省份类似政策调整的情况,2031年之后,机制电量的保障比例和机制电价均可能降低。这意味着届时项目的平均上网电价将面临“断崖式”下行。因此,该产品的中长期收益,尤其是前五年的高收益,与地方政策的稳定性、执行力度以及未来政策的调整方向深度绑定。投资者实际上是在对一项地方能源政策的连续性进行“对赌”。

✅ 被低估的增值项:330kV汇集站的“安全垫”价值

在分析风电场本身之外,我们发现该项目资产包中包含一个常被忽略的优质资产——330kV吉山梁升压站。这是一个区域性的电力汇集站,除了服务本项目外,还为华电、大唐、华能等央企旗下的8个外部电站提供电力接入服务,合计接入外部装机容量达798.5MW,且具备扩容至近1,000MW的潜力。

量化价值:该汇集站能为项目公司带来每年约1500万元(不含税)的稳定运维服务费收入。这是一笔独立于风资源波动和电价政策的、由高质量对手方支付的现金流。

特殊处理:在交易结构中,这部分运维收入“不计入估值”,但却“纳入业绩对赌范围”。这种设计意味着,资产的买价(估值)并未包含这部分稳定现金流的价值,但其收益却可以用来弥补风电主业的潜在亏空,实质上为投资者提供了一个“免费”的安全垫。

在理解了底层资产的优势、波动性与核心风险点后,下一步我们需要解构发行方是如何通过金融工程手段来管理这些风险,从而为投资者编织一张“安全网”。

? 3. 结构解构:金融工程如何编织“安全网”

✅ 核心交易流程解构

该产品通过一系列复杂的法律和金融步骤实现最终的资产持有。简而言之,其核心流程包括:

(1)设立SPV(特殊目的公司):作为过渡载体。

(2)“股+债”收购:专项计划(ABS)首先收购SPV的股权并向其提供股东借款。随后,SPV用这笔资金收购项目公司的股权和债权。

(3)反向吸收合并:最后,项目公司反向吸收合并SPV。交易完成后,SPV注销,专项计划(即投资者)最终直接持有项目公司的100%股权和股东借款债权。这一流程确保了资产的真实出售和风险隔离。

✅ 核心风控机制:业绩对赌与倾斜分配的深度剖析

这套机制是整个产品的安全核心,其设计旨在将原始权益人(运营方)的利益与投资者的利益深度绑定。

触发条件:当项目公司任一年度的实际经营净现金流未能达到事先承诺的业绩目标时,该机制即被触发。

补偿机制“瀑布”:一旦触发,补偿将按照以下精准顺序进行,层层递进:

第一层:豁免运营管理费 运营方(北京洁源)将放弃其应收的各类运营管理费用,用以弥补现金流缺口。豁免的顺序经过精心设计,以最大化保障效果。具体豁免次序如下:

(1)豁免上年度的激励运管费

(2)豁免上年度的浮动运管费

(3)豁免当年度的浮动运管费

(4)豁免上年度的专项运管费(即汇集站收入)

(5)豁免当年度的专项运管费

(6)豁免当年度的运营管理机构运营支出(即固定运营成本)

注:

激励运管费:当期经营净现金流实现值>当期经营净现金流目标值,运管方按照差额的50%提取。

浮动运管费:自2026年起,按项目公司年度净收入的一定比例计提。

专项运管费:即汇集站收入。

第二层:倾斜分配 如果豁免上述所有费用后,现金流仍然不达标,原始权益人将采取最终保障措施:让渡其自持的20%产品份额所对应的普通分配收益,优先用于保障外部投资者(持有80%份额)的收益,确保外部投资者的分派达到预期基准水平。

客观来看,这套“瀑布式”补偿机制为投资者提供了强有力的保护。其有效性高度依赖于运营管理费的整体体量以及原始权益人自身的财务实力和履约意愿。

✅ 流动性设计与退出路径分析

作为私募产品,流动性是投资者关注的重点。该产品设计了多层次的退出安排:

定期开放期:产品在设立后的第3年、第8年和第13年末设置了开放期,为投资者提供了定期的退出窗口。

开放退出支持:原始权益人北京洁源承诺,在每个开放期,以公允价值购买不超过产品总份额20%的退出份额。这为市场提供了基础的流动性支持,但并不能保证所有希望退出的投资者都能成功退出。

潜在的公募化路径:产品设计中提及了未来转为公募REITs的可能性。若能成功实现,将极大地改善产品的流动性,并可能带来价值重估的机会。然而,这应被视为一个有吸引力的“期权”,而非一个确定的退出保障,其实现有赖于未来的政策环境和市场条件。

在解析了资产的内在质量和结构的外部保护之后,我们需要将该产品置于当前市场环境中进行横向比较,以评估其真实的投资价值。

? 4. 价值评估:9%的收益,补偿了哪些风险?

✅ 风险溢价的合理性评估

将该产品约9%的预期分派率与市场参照物进行对比,我们可以更清晰地看到其超额收益的来源:

对比公募新能源REITs:目前市场上公募新能源REITs的分派率普遍在4%-6%区间。该产品的超额收益(约3%-5%)主要补偿了以下几类风险溢价:

(1)流动性溢价:作为私募产品,其交易远不如公募REITs活跃,退出受限,需要更高的回报作为补偿。

(2)信用风险溢价:产品的核心增信来自于单一项目公司的运营表现和单一主体(北京洁源)的业绩对赌承诺,而非多元化的资产组合或外部强担保。

对比同期高级别信用债:相较于提供固定票息的信用债,该产品虽然收益更高,但也让投资者直接承担了来自底层风电场的运营风险(如风资源波动、电网限电)和前文详述的政策风险(电价机制变化)。

✅ 发行方战略意图推理

从融资方(明阳智能/北京洁源)的角度分析,此次发行的战略意图清晰,并非简单的一次性融资,而是明阳智能在为其庞大的存量资产搭建一个可持续的资本循环平台。其战略目的在于:

盘活存量资产:将成熟的、能产生稳定现金流的风电资产证券化,提前回收投资,提高资本周转效率,为新的项目开发提供资金。

优化财务报表:通过资产出表,降低资产负债率。

储备未来:为未来公募REITs的发行和扩募建立一个成熟的运营平台和丰富的备选资产池。

理解了发行方的长期战略,有助于增强投资者对运营方长期履约意愿的信心。现在,经过全面的分析和评估,我们可以为投资者提供一个清晰的决策框架。

? 5. 瓦特工场观点:谁该赴这场“长跑”之约?

? 5. 瓦特工场观点:谁该赴这场“长跑”之约?

✅ 适配的投资者画像

资金属性:追求较高现金分派、资金期限较长(能承受3年以上的锁定期)、对流动性要求较低的专业机构投资者,如保险资金、理财子公司、养老金等。

风险偏好:对新能源资产的运营风险(如发电量波动)和政策风险有一定认知和承受能力。

投资组合定位:在投资组合中,该产品更适合扮演“收益增强型配置”的角色,用以替代部分低收益固收产品,或作为“主题性长期资产”,分享绿色能源转型的红利。

✅ 核心价值点与潜在风险点总结

核心价值点 | 潜在风险点 |

产业龙头+运营历史:明阳智能的品牌背书与项目公司的存续运营记录。 | 政策风险:对陕西省“136号文”机制电价政策的高度依赖。 |

强捆绑业绩对赌:精巧的瀑布式补偿机制为收益提供了较强安全垫。 | 运营风险:风资源波动、设备老化、限电率等不确定性。 |

显著的收益优势:高于同类固收和公募REITs的预期回报。 | 流动性风险:私募性质决定了其退出主要依赖对手方,二级市场流动性有限。 |

转公募REITs:提供了未来流动性改善和价值重估的想象空间。 | 模型风险:长达15年的现金流预测对各项核心假设(电价、小时数)极为敏感。 |

核心价值点与潜在风险点

来源:瓦特工场整理

理解了产品的优劣和适配性后,对于真正感兴趣的投资者,最后的关键是行动。

? 6. 结语:从“感兴趣”到“决策”

? 6. 结语:从“感兴趣”到“决策”

综上所述,这款产品本质上是一份“捆绑了强业绩对赌的、与地方能源政策深度挂钩的优质风电资产长期收益权”。它的高收益是对其私募性质、复杂结构以及特定风险的合理补偿。对于符合画像的投资者而言,它提供了一个颇具吸引力的风险收益选择。

如果您在阅读完本文后,认为该产品与您的投资目标相匹配,那么从“感兴趣”到“最终决策”,还需要完成以下关键的尽职调查步骤。

✅尽职调查核心清单

必须索要的关键文件:

(1)风电场过去每一年的完整运营数据报告(包含但不限于月度发电量、利用小时数、限电率、设备可用率等)。

(2)详尽的现金流压力测试报告,模拟在不同电价水平、发电利用小时数、关键政策变化情景下的分派率表现。

(3)所有关键法律协议的最终版本,特别是《运营管理服务协议》与《业绩对赌协议》。

必须向管理人提出的核心问题:

(1)若陕西省“136号文”中规定的保障电量比例或机制电价不及预期,产品现金流和分派率的韧性如何?压力测试中的最差情景是怎样的?

(2)面对近年来风资源波动与电网限电的双重压力,运营方有何具体的、可量化的运营提升策略来保障或提升发电小时数?

(3)业绩对赌机制中,各层级的运营管理费总额是否足以覆盖大部分潜在的现金流缺口?请提供量化测算。

(4)关于转公募REITs的规划,是否有任何具体的时间表或可行的触发条件?

关于瓦特工场 (Watt Workshop)

专注新能源资产与电力市场投资。这里是能源资产与资本的连接器。

***免责声明:*** 本文内容仅为行业分析与解读,不构成任何投资建议。市场有风险,投资需谨慎。