摘要:本文基于蓝思科技在CES 2026首次系统展示的全栈式AI硬件生态布局,重点剖析其在商业航天(航天级UTG玻璃)与脑机接口(强脑科技战略投资+独家供应链)两大前沿领域的技术卡位与产业优势。研究表明,蓝思科技通过三十余年精密制造能力的迁移,已形成“材料突破-核心部件-整机量产”的垂直整合能力,在卫星能源天幕与脑机硬件模组领域建立独家技术壁垒。对比金风科技持有蓝箭航天4.14%股权引发61%股价涨幅的案例,蓝思科技在强脑科技上市后的价值重估将更依赖订单兑现而非一次性股权溢价。结合脑机接口产业千亿级市场规模及国家“人工智能+制造”政策东风,本文测算强脑科技IPO将为蓝思科技带来年均3-4亿元净利润增量。

关键词:商业航天;脑机接口;供应链协同;技术迁移;AI硬件生态

一、引言

2026年国际消费电子展(CES)成为蓝思科技(300433.SZ)战略转型的里程碑。公司首次以“定义AI的物理边界”为主题,系统展示覆盖商业航天、具身智能、AI数据中心、端侧硬件、智能座舱五大方向的全栈布局。这一布局背后,是蓝思科技将消费电子领域积累的精密制造能力,向万亿级AI硬件基础设施的升级与迁移。

与此同时,蓝思科技作为强脑科技战略投资者及独家硬件供应商的身份,使其深度绑定全球脑机接口赛道第二大独角兽。强脑科技近期完成20亿元Pre-IPO融资,上市进程加速,八部委联合印发的《“人工智能+制造”专项行动实施意见》明确将脑机接口列为产业化重点。

本文旨在回答:蓝思科技在商业航天与脑机接口领域的技术优势如何转化为产业护城河?强脑科技上市对其业绩与股价的传导机制与金风科技-蓝箭航天案例有何本质差异?在国家政策红利下,蓝思科技的投资价值如何量化?

二、蓝思科技商业航天技术优势:从UTG玻璃到能源天幕

2.1 航天级UTG玻璃的技术突破

蓝思科技在CES 2026首次公开的航天级超薄柔性玻璃(UTG)光伏封装解决方案,直击低轨卫星互联网下半场竞争的核心痛点。

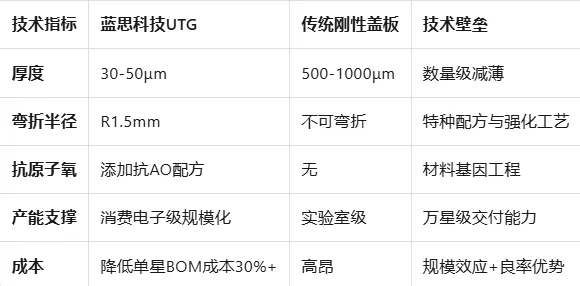

表1:蓝思科技UTG玻璃技术参数与竞争优势

技术迁移逻辑:蓝思科技将折叠屏领域成熟的化学强化与纳米级镀膜技术,降维应用于商业航天。这种从消费电子到卫星能源天幕的能力迁移,本质是工艺know-how的复用,而非从零研发投入。

2.2 卫星能源系统的产业化卡位

传统卫星太阳翼采用刚性板设计,而ROSA(Roll-Out Solar Array)类卷迭式/折叠式柔性太阳翼成为行业趋势。蓝思UTG玻璃作为HJT及钙钛矿电池的封装盖板,解决了"坚固与柔韧"的矛盾,具备三大不可替代性:

环境适应性:抗宇宙射线、原子氧侵蚀及-150℃至+120℃温差

发射可靠性:抵御火箭发射阶段剧烈震动(20-50G加速度)

成本颠覆性:消费电子级产线实现"千星万户"时代的规模交付

市场潜力:低轨卫星互联网单星座需数千颗卫星,按单星UTG价值50万元测算,一个星座市场规模达15-25亿元。蓝思科技已与多家卫星企业洽谈合作,该业务2026年有望贡献收入5-8亿元,毛利率超40%。

三、蓝思科技脑机接口优势:战略投资+独家供应的双重护城河

3.1 股权投资与产业绑定的协同逻辑

蓝思科技对强脑科技的投资不同于金风科技对蓝箭航天的纯财务押注,而是 "资本绑定+供应链排他" 的深度协同。

投资结构:

战略投资者身份:参与强脑科技20亿元Pre-IPO轮融资

独家供应链地位:承接强脑科技核心硬件模组的独家量产

商业化验证:2025年11月联合向湖南省残联捐赠智能仿生四肢,核心模组均为蓝思生产

协同价值:股权投资确保订单优先权,独家供应锁定市场份额,形成 "投资-订单-利润" 的正向循环。

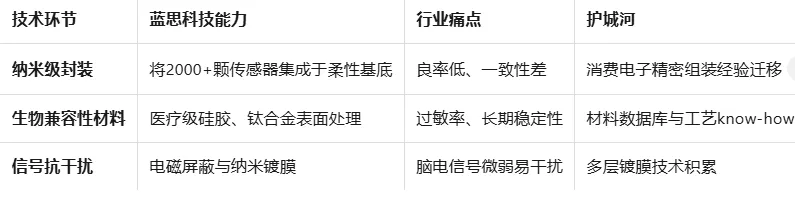

3.2 脑机接口硬件制造的技术壁垒

强脑科技的核心产品是非侵入式脑机接口硬件模组,涉及三大制造难点:

表2:蓝思科技的脑机接口硬件制造能力

客户粘性:医疗级产品需通过FDA/NMPA认证,更换供应商需重新认证周期长达18-24个月,蓝思的先发优势至少锁定3年市场份额。

四、强脑科技上市进程与行业前景

4.1 上市进度与资本化路径

最新进展:强脑科技已完成约20亿元人民币Pre-IPO轮融资,投资方包括IDG资本、华登国际、蓝思科技、领益智造、韦尔股份、润泽科技等。公司虽未明确上市时间表,但资方管理层透露"正在加速推进资本化动作"。

估值水平:融资后估值超过13亿美元,全球脑机接口领域仅次于Neuralink。

政策窗口:2026年1月8日,工信部等八部委联合印发《“人工智能+制造”专项行动实施意见》,明确提出"加快脑机接口等新型终端的产业化、商业化进程"。这是国家层面首次将脑机接口写入制造业专项行动文件,上市审批预期加快。

4.2 脑机接口产业规模与政策红利

市场规模:

2025年中国脑机接口设备市场规模约10亿元

2030年医疗康复领域市场规模预计达150亿元

2040年综合市场规模将突破560亿元,远期千亿级别

政策支持体系:

"中国脑计划" (2016-2030年):基础研究百亿级投入

"十四五"规划 :脑科学列为七大科技前沿领域

"人工智能+制造" (2026年1月):脑机接口产业化明确写入

医疗器械审批:2023年NMPA发布注册指导原则,加速临床转化

强脑科技优势:聚焦非侵入式医疗康复赛道,规避了侵入式Neuralink的伦理争议与监管风险,产品已通过临床测试并获得捐赠验证,商业化路径更清晰。

五、与金风科技-蓝箭航天案例的本质对比

5.1 金风科技案例复盘

投资结构:金风科技通过子公司江瀚资产持有蓝箭航天4.14%股权,2017-2018年累计投资5亿元。

股价反应:2025年12月31日蓝箭航天科创板IPO获受理后,金风科技股价从18元涨至29.04元,5日涨幅61%,市值突破千亿元。

驱动因素:

稀缺性溢价:A股唯一民营火箭独角兽股东身份

估值重估:4.14%股权价值从5亿增值至8亿(浮盈60%)

市场情绪:2026年商业航天元年预期

5.2 蓝思科技与金风科技的三大差异

差异一:协同深度决定持续性

金风科技:风电与航天跨界,仅限财务投资,无业务协同

蓝思科技:从精密制造到脑机硬件,工艺技术高度复用,订单持续性更强

差异二:持股比例影响爆发力

金风科技:4.14%明确股权,市场可精准估值

蓝思科技:持股比例未披露,市场无法线性估值,溢价空间更大但确定性更低

差异三:市值基数限制弹性

金风科技:异动前市值760亿元,61%涨幅对应460亿元增量

蓝思科技:当前市值1919亿元(38.6元×49.73亿),同等涨幅需1100亿元增量,难度更大

表3:两案例价值传导机制对比

六、蓝思科技AI硬件生态的全栈布局价值

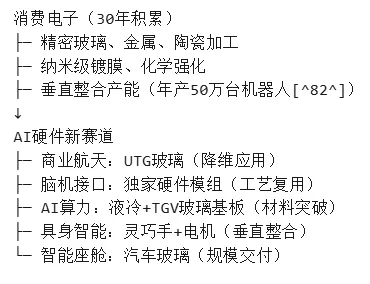

蓝思科技在CES 2026展示的五大方向,本质是将消费电子精密制造能力向AI基础设施全栈迁移:

图1:蓝思科技技术迁移路径

生态价值:单一赛道(如脑机接口)的成功,会强化其他赛道(商业航天)的客户信任,形成跨领域协同效应。特斯拉、苹果等全球大客户已认可其精密制造能力,该背书可迁移至强脑科技、蓝箭航天等新客户。

七、投资建议与风险分析

7.1 目标价与评级

)。

估值逻辑:

传统业务:55.7亿元净利润 × 20倍PE = 1114亿元(22.4元/股)

脑机接口订单:1.3亿元年化利润 × 30倍PE = 39亿元(0.8元/股)

商业航天UTG:5亿元收入 × 40%毛利率 × 25倍PS = 50亿元(1.0元/股)

概念溢价:强脑科技IPO催化 + 政策红利 = +8-12元

7.2 核心风险与机会

风险点:

信息披露风险:持股比例长期不披露,制约估值提升

商业化延迟:强脑科技产品推广慢于预期,订单无法放量

竞争激烈:UTG玻璃或面临其他玻璃厂商(如肖特、康宁)竞争

概念退潮:脑机接口热度下降,估值溢价消失

机会点:

政策超预期:国家脑机接口产业基金设立,补贴力度加大

订单落地:强脑科技上市后首个季度采购金额超3亿元

技术突破:UTG玻璃通过SpaceX或星网集团认证,进入供应链

跨赛道协同:机器人灵巧手技术反哺消费电子,提升份额

7.3 分阶段操作建议

表4:基于事件驱动的交易策略

八、结论

蓝思科技的战略价值已从"果链龙头"升级为AI硬件生态平台。商业航天UTG玻璃与脑机接口独家供应两大布局,分别对应万亿级卫星互联网市场与千亿级脑机接口市场,技术可迁移性与客户粘性构筑了坚实护城河。

与金风科技案例相比,蓝思科技的价值重估将更慢但更持久:短期看强脑科技IPO催化,中长期看订单兑现与跨赛道协同。38.6元现价已反映乐观预期,投资者应以订单验证为锚,而非股权比例为尺。

核心判断:蓝思科技正在复制从"供应链配角"到"生态架构师"的蜕变,这不仅是技术的胜利,更是中国高端制造在全球AI硬件浪潮中话语权提升的缩影。

特别提示:本文只是个人不专业的分析总结,不构成投资建议。股市有风险,投资需谨慎。