2026中国商业航天深度报告:20.3万颗卫星背后的万亿奇点

2026关键之年:可回收火箭能否成功?手机直连卫星何时普及?中美差距在哪?一文看懂产业链全景、卡脖子环节与投资机会。2039年前能否完成20.3万颗卫星的研制与发射?产业规模:2025年达2.6万亿元(赛迪数据),其中国家队项目占比超60%,纯商业化收入不足40%。发射活动:全年87次发射中,民营仅完成9次入轨(成功率78%),远低于SpaceX单家148次。资本结构:186亿元融资中,政府引导基金占比超55%,市场化VC/PE对长期回报仍存疑虑。关键判断:当前增长主要由政策与国家队订单驱动,尚未建立“用户付费—收入反哺研发”的正向循环。中国已向ITU申报约25.4万颗卫星,其中20.3万颗于2025年12月集中提交,创历史纪录。ITU遵循“先申报、先协调、先使用”原则。近地轨道(LEO)理论容量仅6–17.5万颗,优质频段(Ku/Ka/Q/V)更是有限。大规模申报是合法“排队占位”。- 14年内完成全部部署(第9年10%、第12年50%、第14年100%);

从“纸面占频”转向“实际组网”,需在2039年前完成20.3万颗卫星的研制与发射,新申请的对火箭运力、制造能力提出极高要求。数据来源:赛迪研究院、中研普华、观研天下(2026年1月综合)- 应用服务将成为最大增长极,2030年占比超60%,标志行业从“硬件销售”转向“服务订阅”模式。

- C端市场(手机直连、太空旅游)将在2027年后爆发,打开亿级用户空间。

- 国家战略刚性需求:国家安全;“数字中国”“东数西算”等工程依赖天基信息基础设施;国家安全要求构建自主可控的通信、导航、遥感体系。

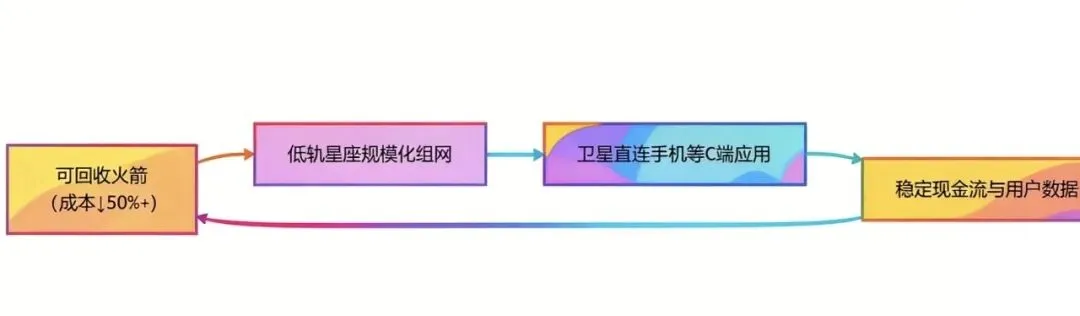

- 技术成本拐点临近:可回收火箭若成功,发射成本下降70%+,使低轨星座经济模型成立;卫星批量化生产推动单星成本降至500万元以下。

- 应用场景持续裂变:B端:从政府遥感向金融保险、精准农业、能源巡检渗透;C端:手机直连卫星成为智能手机标配,催生新付费场景。

- 资本与政策协同:国家级基金+地方产业园提供“耐心资本”;《商业航天管理条例》预计2026年出台,明确发射许可、数据安全等规则。

转折点:2026–2027年是B端向C端过渡的关键期,手机厂商的终端集成进度将决定普及速度。- 创新机制:SpaceX:“快速失败、快速迭代”的工程师文化,允许火箭爆炸以换取数据。中国:强调“一次成功”,试错成本高,抑制颠覆性创新。

- 供应链生态:美国:成熟的商业航天供应链(如Relativity Space的3D打印、Rocket Lab的电子推进)。中国:核心部件(碳纤维、射频芯片)仍依赖进口,国产替代处于早期。

- 频轨战略:美国SpaceX虽申报总量小于中国,但其实际部署超38,000颗,且因先发优势占据550km黄金轨道;中国申报多处于“占频保轨”阶段,实际在轨商业卫星截至2025年底仅约800颗。ITU规则下后发者只能选择更高/更低轨道,增加系统复杂度与成本。

结论:差距不仅是“有没有”,更是“快不快、省不省、赚不赚”。里程碑:2026年内实现首次成功海上回收,是信心重建的关键。目标:2026年单星成本降至500万元以内(当前≈1500万)。- 推动相控阵T/R组件国产化(成本占比从40%降至20%);高频(>30GHz)、高效率、低功耗的T/R组件长期被美日垄断;国内企业(如铖昌科技、国博电子、雷电微力)已在X/Ku波段突破,但Ka/Q波段仍处工程验证阶段。

- 终端成本:<2000元(2026年)、<1000元(2027年);

- 速率:≥100bps(短信级)→ ≥1kbps(语音级)。

合作模式:与华为、小米、OPPO等手机厂商深度绑定,预装服务。- 短期(2026年):火箭与卫星制造占主导(合计≈40%),高壁垒、高投入。

- 中期(2027–2030):星座运营与数据服务成为利润中心,毛利率超60%。

- 长期(2030+):终端设备与C端应用打开最大市场,但竞争激烈、需生态协同。

核心逻辑:从“投技术”转向“投场景”,最终落脚于“投用户”。- 技术风险:回收失败可能重创市场信心,需设定合理预期。

- 资源风险:优质低轨轨道资源日益稀缺,组网窗口期仅剩2–3年。

- 商业风险:若C端用户不愿为“应急通信”付费,B端市场难以支撑万亿估值。

- 地缘风险:高端材料、EDA工具等可能面临出口管制。

机会:采取“小步快跑、场景聚焦”策略,优先在海洋渔业、应急救灾、能源巡检等高价值B端场景验证商业模式。- 火箭公司:聚焦可靠性而非运力,先实现“能回收”,再追求“多复用”。

- 卫星公司:放弃“大而全”,做深细分场景(如农业遥感、金融风控)。

- 应用公司:与手机/汽车厂商共建联合实验室,推动终端集成。

- 短期(1–2年):关注回收验证、终端量产、频轨获批三大催化剂。

- 长期:押注具备“硬件+数据+服务”闭环能力的平台型公司。

- 开放政府数据接口(如气象、交通),培育AI+遥感应用生态;

商业航天不是“谁先造出火箭谁赢”,而是“谁先让用户愿意掏钱谁胜”。中国商业航天的市场前景,不是简单的数字叠加,而是一场从“国家工程”到“大众消费”的范式革命。2026年,中国必须从“工程思维”转向“产品思维”,从“国家队配套”转向“市场化生存”。唯有打通“低成本进入太空—高价值服务用户—稳定现金流反哺”的闭环,才能真正跨越奇点,在万亿蓝海中行稳致远,跻身全球商业航天第一梯队。商业航天细分市场有哪些卡脖子技术?还有你看好的黑马吗?欢迎在评论区留言讨论~~[1] 赛迪研究院. (2026). 《2025-2026年中国商业航天产业发展白皮书》.[2] 中国国家航天局. (2026). 《2025年中国航天活动年度报告》.[3] 清科研究中心. (2026). 《2025年中国商业航天投融资报告》.[4] 中研普华. (2026). 《2026-2030年中国商业航天行业市场前景及投资战略研究报告》.[5] 观研天下. (2026). 《中国商业航天行业发展趋势分析报告(2026年版)》.[6] 工业和信息化部. (2025). 《关于促进商业航天发展的指导意见(征求意见稿)》.[7] 银河证券. (2026). 《商业航天:从基础设施到消费终端的演进路径》.[8] Union of Concerned Scientists (UCS). (2026). Satellite Database .[9] Federal Aviation Administration (FAA). (2026). Annual Compendium of Commercial Space Transportation .[10] 中国航天科技集团有限公司. (2026). 《2025年年度报告》.[11] International Telecommunication Union (ITU). (2025). Guidelines for the Registration of Non-Geostationary Satellite Networks .[12] 蓝箭航天空间科技股份有限公司. (2025). 《朱雀三号可重复使用运载火箭项目进展公告》.[13] 银河航天(北京)科技有限公司. (2025). 《低轨宽带通信卫星批量生产能力白皮书》.[14] 华为技术有限公司. (2025). 《2026年旗舰智能手机卫星通信功能技术路线图》.[15] 谢鹰. (2026). 《20.3万颗卫星申报:解码中国空天地一体化的十年布局》. 科技媒体专栏.[16] 《科技日报》. (2026年1月). “中国向ITU提交20.3万颗卫星申请”.[17] 澎湃新闻. (2026年1月12日). “中国商业航天:从政策孵化迈向工业化爆发”.[18] 未来天玑商业航天数据库. (2026年1月). “2025年中国商业发射与在轨卫星统计报告”.[19] ITU官网公开数据库(https://www.itu.int/net/itu-r/space/asdb/)