2026年1月,两个数据震惊了整个AI投资圈。

智谱AI以1164倍超额认购登陆港交所,首日市值528亿港元;

仅隔一天,MiniMax以1837倍超额认购挂牌,盘中涨幅超109%,市值破千亿港元。

48小时内,两家AI企业募资近百亿港元,市值总和逼近1700亿港元。

这场资本盛宴,不仅仅是一场融资狂欢。它标志着一个确定的信号:2026年,AI产业正式从"技术演示"迈向"规模化价值兑现"的分水岭。

就在上个月,IBM发布的全球高管调研显示,84%的高管对其组织未来业绩持积极预期,其中20%的CEO认为不到一年就能看到AI投资回报——这一比例是2024年的5倍。

麦肯锡预测,到2030年,全球智能体商业市场规模将高达3-5万亿美元,其发展速度将超越Web和移动商业革命。

站在这个历史性的时间节点,恒业资本江一在AIGC开发者大会上的演讲,为我们勾勒出一幅AI时代商业全景的完整地图。从全球商业权力的转移、技术演进的底层逻辑,到算力突破、数据瓶颈,从商业模式的分岔、Agent时代的到来,到具身智能的爆发、安全风险的应对——这不是一次简单的趋势分析,而是一场关于"AI如何重构商业文明"的深度复盘。

正如江一开场所说:

在这个信息爆炸的时代,我们最稀缺的资源不是算力,也不是数据,而是'焦距'。我们需要调整焦距,以全景的视角,参考过去和现在,透过那些喧嚣的泡沫,才能真正看清商业洋流正在涌向的地方。

点击下方链接

观看江一老师在 ACDC 2026 的完整演讲视频回放

以下是演讲全文

共19344字

值得每一位关注AI产业的朋友仔细研读

尊敬的各位领导、开发者、创业者、投资者朋友们:

大家好,我是恒业资本的江一。

今天在ACDC AIGC开发者大会能和各位行业同仁深度交流,荣幸之至。站在2026年的开端,我特意选了一张“透过镜头看世界”的图片作为开场。

为什么?因为在这个信息爆炸、噪音分贝最高的时代,我们最稀缺的资源不是算力,也不是数据,而是“焦距”。

我们需要调整焦距,以全景的视角,参考过去和现在,透过那些喧嚣的泡沫,才能真正看清深海,商业洋流正在涌向的地方。

我引用了赫尔曼·黑塞《在轮下》的一句话,我特别有共鸣:“面对呼啸而至的时代车轮,我们必须加速奔跑。有时会力不从心,有时会浮躁焦虑,但必须适应。它可以轻易地将每一个落伍的个体远远抛下,碾做尘土,且不偿命。”

回想一下,GPT-3到GPT-4的迭代用了多久?可能也就是一轮融资的时间。这不仅仅是参数量的提升,这就是生存速度的质变。今天,我想带大家用一些时间,从宏观到实际,从底层的物理极限到上层的商业终局,把这幅全景图彻底拆解清楚。

AI迭代根本不是线性增长,是指数级爆发,每18个月核心能力就会完成一次代际跃迁。更关键的是,AI如今它不再是实验室里的概念,而是无处不在:能写文章、能编曲、能设计、能编程,在企业中排班,在工厂里检测,在课堂上教学,在医院里诊断,成为真能帮企业降本、帮创业者赚钱、帮投资者找机会的工具,甚至变成先进生产力催生的环境。

雷布斯经常讲,顺势而为,势不是单一参数的线性增长,而是复杂系统的能量耦合,多股力量同频共振,将我们推过无可逆转的临界点;它也不是凭空而来,而是长期积蓄后的爆发,如同地震前的地壳运动,缓慢而坚决,地表的震动只是深层能量堆积的结果。从“算法可行”到“系统成势”,是时间的压强,也是意志的共识。

我常想:“如果不是一分耕耘、一分收获,那今天我们该相信什么?” 这个时代,需要求之于势,不责于人—需,借着科技趋势放大自己的努力。它可能是无数个零前面的壹。

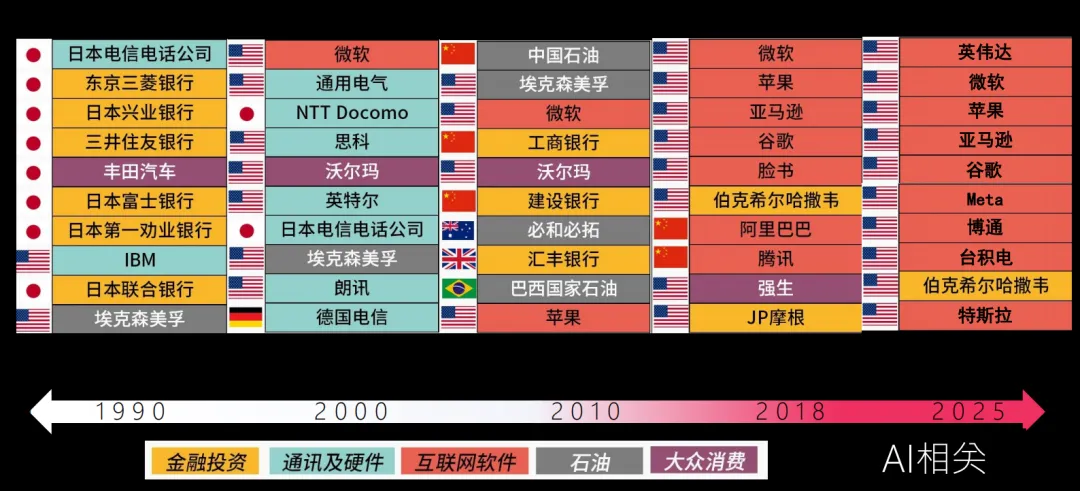

全球商业格局变迁:从行业迭代看权力转移

接下来看这几组全球十大公司的全景图,跨越35年,变化特别直观:

1990年的榜单,全是日本电信电话、东京三菱银行这些金融和通讯巨头,那时候是金融资本的天下,谁手里有钱,谁就能垄断产业链,赚的是规模红利,那个时代的商业竞争本质是“资本密集型”游戏。

2010年,榜单彻底换天,微软、苹果、谷歌、亚马逊这些互联网企业冲了上来,石油、消费行业跟着喝汤。这时候互联网打破了信息孤岛,从工具变成了消费入口,拼的是流量,用户规模和流量入口成为企业估值的核心锚点,2010年代也成了“流量密集型”的时代。

再看2025年,英伟达、微软、苹果、谷歌、阿里、腾讯、台积电这些企业霸占前排,没一个不深度布局AI的。我04年在英伟达时,贫穷限制了我的想象力,那时候还在一张一张的卖Geforce 5900 Ultra,一张卡4800块钱,可以玩魔兽世界不卡顿,万万没想到一个卖游戏显卡的在华的几十人的小公司,会成长成全球AI龙头,甚至产值GDP超越很多发达国家,那是还没有英伟达,那时在张江这家公司还叫上海商辉达半导体有限公司。这背后就是AI产业的爆发。我们预判,2025年将是AI产业的“权力交割年”,AI相关产业将占据全球Top100企业市值的60%以上,成为定义新商业权力的关键引擎。

这三次洗牌说明啥?技术迭代就是商业权力转移的发动机。现在AI已经从“技术概念”变成“商业核心”,赚钱的逻辑也从“拼规模”变成“拼效率”,而这一切的底层逻辑正在从模型、算力、数据、应用正融合为统一的经济基础;千行百业的痛点,在AI这一命题下找到共解;政策、资本、产业与社会接受度,也正在形成新的协同。这就是时代给我们的明确信号。

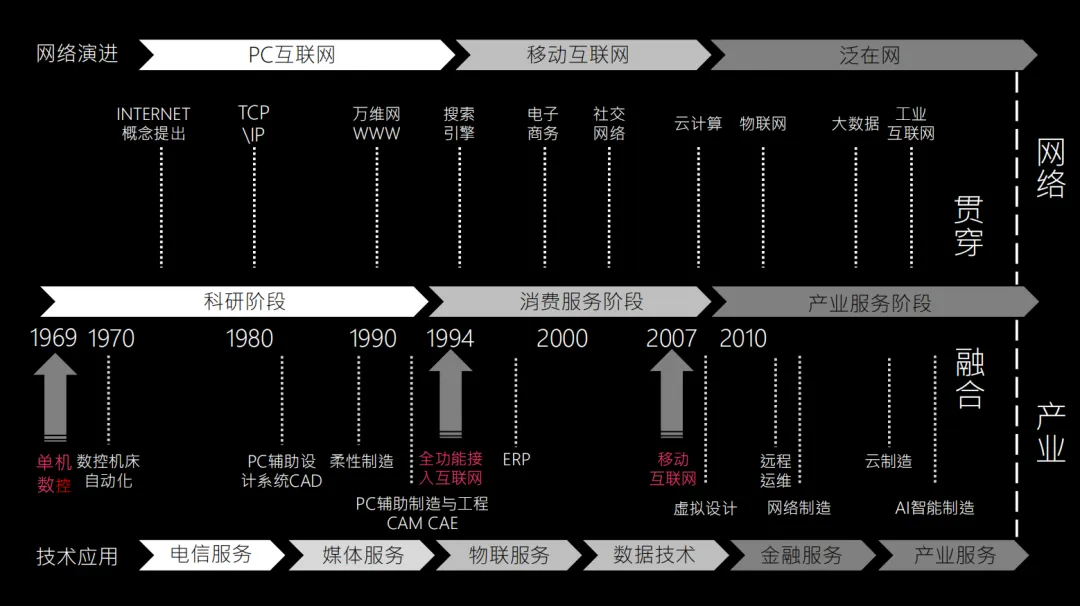

网络演进时间线:技术铺垫的必然爆发

再看这张网络演进的时间线,AI今天的爆发,不是突然来的,是几十年技术铺垫的结果:

1969年,互联网还在科研阶段,TCP/IP协议刚出来,算是打了个地基;1980年TCP/IP协议落地,1994年万维网出现,PC互联网时代来了,这时候PC辅助设计、单机数控这些技术开始萌芽,核心是“连接信息”,解决信息不对称问题,而这一阶段积累的早期数据,也为后来AI算法优化打下了基础。

2007年,移动互联网爆发,云计算、物联网跟着起来,核心是“连接人”,实现了“随时随地的交互”,这不仅积累了海量用户行为数据,更培养了用户对“即时响应”的需求,为AI的场景化应用铺平了道路;2010年云计算、物联网成熟,工业互联网、大数据开始落地。

2025年,我们进入泛在网和AI智能制造融合的时代,核心是“连接万物+智能协同”,AI不再是独立工具,而是嵌在每一个设备、每一个场景里的“隐形大脑”——这正是“默认式AI”的核心形态,无需用户主动选择或感知,默认存在、默认开启,实现“千人千面”的个性化服务与“万物互联”的高效协同,工业互联网、云制造、AI智能制造成为主流。

每一次网络升级都为下一轮技术爆发打基础,现在我们正处在“AI+产业”深度融合的第三阶段,产业服务才是AI价值释放的核心场景。

技术演进分层:多维度协同催生AI革命

这几张技术演进的分层图,把AI爆发的底层逻辑说透了,核心就是“多技术协同”:

从底层技术来看,资产智能、用户参与、无线移动、信息管理、云革命这些技术,就像搭积木一样,共同构成了AI的基础。现在技术生态呈现“模块化、可复用、易集成”的特点,开发者无需从零构建技术栈,通过调用API、使用开源框架,就能快速搭建AI应用,这极大降低了AI创业的门槛。比如LangChain、LlamaIndex等开源框架的出现,让智能体开发部署更高效;Hugging Face等平台的崛起,让模型的公开、共享、复用成为常态。

再往上,社会计算、移动应用、可视化、大数据应用这些,让AI开始渗透到商业的毛细血管。对创业者而言,无需追求大而全的技术突破,找到具体场景切入即可变现。当前C端高频场景已基本被巨头占据,B端垂直场景成为创业者的核心机会。

值得注意的是,AI技术正在打破“分科”壁垒,从“Science+AI”走向“AI+Science”。自然科学各领域形成的“知识孤岛”,在AI的网络化知识体系中被打通,很多看似分属不同领域的问题,在底层共享相同逻辑。比如微软研究院的NatureLM,将小分子、蛋白质、材料等都视为“序列语言”,构建统一模型助力跨领域研究,这正是AI跨领域求解的独特优势。

未来的方向更清晰,立体营销、普适计算、物联网、区块链、混合现实,这些技术融合会催生更多新物种。跨技术融合是AI未来的核心增长点,区块链+AI、量子计算+AI、脑机接口+AI等跨界领域,将诞生下一批独角兽企业。比如区块链带来的信任机制,和AI的数据处理能力结合,能解决数据隐私安全的痛点;物联网和AI融合,就有了具身智能,有时甚至有些恍惚自己是在科幻片里还是在现实,当AI照进物理现实世界,具身智能可能成为互联网、移动互联网、云计算、AI等技术的终极集成形态,智脑将成为具身智能的核心引擎,加速具身智能成为接管生产与服务的关键载体,成为下一次改变世界的力量。

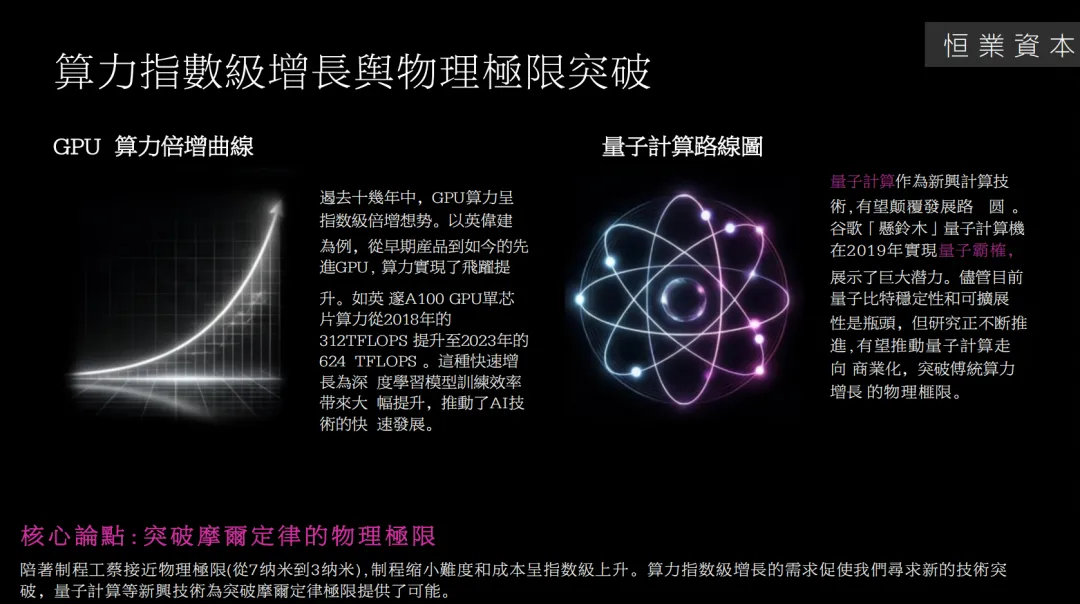

算力突破:AI爆发的核心引擎

算力是AI时代的“军火”,没有算力,一切都是空谈。这张PPT里的两组数据特别有冲击力:

第一组是GPU算力的指数级增长。以英伟达为例,A100 GPU单芯片算力,2018年才312TFLOPS,2023年就到624TFLOPS,算力翻倍,模型训练时间直接减半。我们测算,2024年全球AI算力需求达到10^23 FLOPS,相当于2010年全球算力总和的100万倍;预计2027年将达到10^26 FLOPS,三年增长1000倍。更别说这一届,CES炸场的性能怪兽:Vera Rubin

性能数据极其炸裂:对比Blackwell,Vera Rubin推理性能提升5x、训练提升3.5x、内存带宽2.8x、NVLink带宽翻倍,而晶体管仅增加1.6x。这种爆炸增长,既推动了算力硬件的光速迭代,也催生了算力服务模式的颠覆创新。

第二组是量子计算的潜力。谷歌的量子霸权正在不远的路上,虽然现在量子比特的稳定性和可扩展性还有问题,但商业化落地是早晚的事。为啥需要量子计算?因为传统算力快到极限了。制程工艺从7纳米往3纳米逼近,物理极限摆在那,3纳米制程的研发成本是7纳米的2倍,而性能提升却越来越慢,摩尔定律失效了。

更重要的是,算力格局正在被非GPU技术改写。过去GPU一家独大,但如今TPU、可重构芯片等非GPU技术崛起,在推理速度、能耗、算力成本上展现出独特优势。2025年上半年,我国非GPU加速服务器市场占比已达30%,预计2029年将占据半壁江山。比如部分企业研发的可重构AI芯片,在保留GPU通用性的同时,通过算子动态重构趋近专用芯片的能效优势,成为“通用型TPU”;还有RockAI推出的非Transformer架构大模型,在PC、平板、树莓派等终端落地,践行“让世界上每一台设备拥有自己的智能”,通过优化计算复杂度,让智能反稀缺到普通企业和人。

未来算力领域将呈现三大趋势:一是架构从“CPU+GPU”向“CPU+GPU+LPU+量子芯片”的异构架构演进;二是服务模式从“按需租用”向“按结果付费”转型;三是国产化成为必然趋势,2027年国产AI芯片的市场份额将突破30%。量子计算就是突破传统算力极限的关键,未来能彻底颠覆AI的算力格局。

核心结论很明确:摩尔定律物理极限失效了,算力的爆炸增长,是AI技术光速发展的核心驱动力。

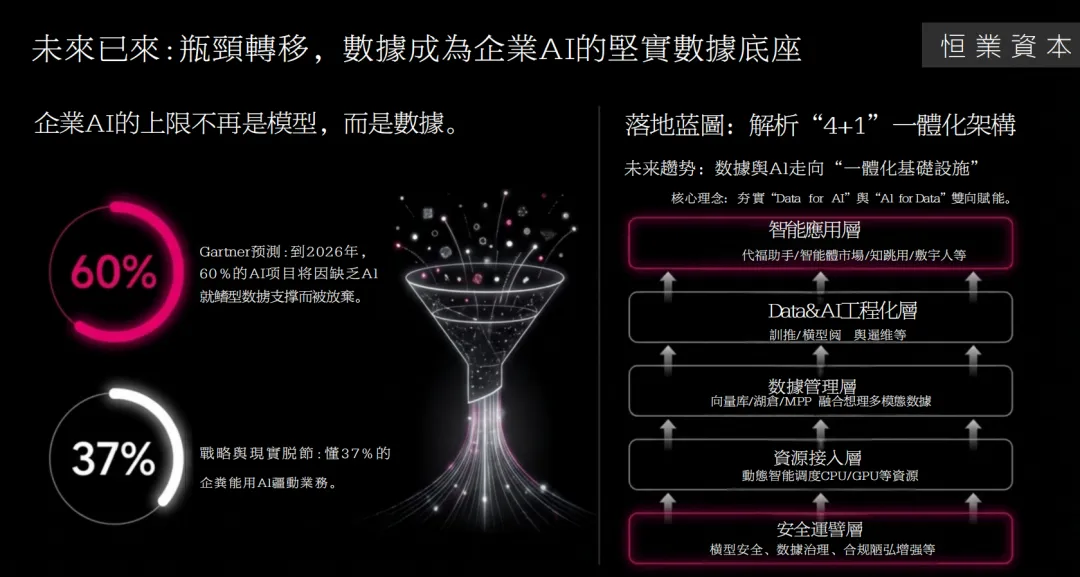

数据瓶颈:AI落地的关键制约

如果说算力是“军火”,那数据就是AI的“石油”。这张图里两组数据特别扎心:

Gartner预测,到2026年,60%的AI项目会因为缺乏AI就绪型数据支撑而放弃;现在更残酷,只有37%的企业能用AI驱动业务。这说明啥?企业AI的上限不再是模型,是数据。

当前数据瓶颈并非“数据量不足”,而是“高质量、结构化、场景化的数据不足”。全球每天产生的数据量高达100ZB,但其中90%以上是非结构化数据,真正能用于AI训练的高质量数据不足1%。很多创业者踩过这个坑:花大价钱研发模型,结果因为数据质量差、场景不匹配,模型准确率一塌糊涂,根本没法落地。

“交付级数据”才是真正的稀缺资源。模型越通用,企业越需要用高质量标注数据把它“校准”到自己的业务上,这背后需要的是懂业务、懂AI的专业数据运营能力,而非便宜粗糙的流水线标注。比如善思开悟依托超级计算机集群,提供从数据清洗、标注到模型训练反馈的全流程服务,在低空、金融等领域实现数据交付满意度100%;还有企业针对具身智能痛点,发布大规模真实世界多模态数据集,采集酒店洗衣、物流作业等场景的人类标准操作流程数据,让数据“来自真实世界”,解决物理世界数据稀缺问题。

未来数据领域将呈现四大趋势:一是数据资产化将成为企业核心战略,2026年将有超过50%的上市公司在财报中披露数据资产价值;二是数据要素市场将加速成熟,数据交易从“非标交易”向“标准化交易”转型;三是联邦学习、差分隐私等隐私计算技术将大规模应用,解决“数据可用不可见”的痛点;四是合成数据将成为重要补充,2027年合成数据在AI训练中的占比将突破25%。

所以现在行业里有个共识:企业AI的上限不再是模型,而是数据。谁能掌握高质量、结构化、场景化的数据,谁就能在AI时代主动。

AI的深水区与新纪元

当前AI落地的失败率高达60%,其中70%的原因是缺乏完善的基础设施支撑,企业往往陷入“重模型、轻基建”的误区。这个架构就像盖房子,能解决技术与场景脱节、数据与模型割裂的问题:

当前AI落地的失败率高达60%,其中70%的原因是缺乏完善的基础设施支撑,企业往往陷入“重模型、轻基建”的误区。这个架构就像盖房子,能解决技术与场景脱节、数据与模型割裂的问题:

资源接入层:是地基,负责动态调度CPU、GPU这些算力资源,解决算力闲置或不足的问题,现在已经能支持英伟达A100、H100、4090和华为昇腾910B,公有云、私有云都能兼容。未来将向“智能化调度”与“国产化兼容”发展,通过AI算法预测算力需求,实现提前部署与动态扩容,支持更多国产芯片与云平台,降低对国外算力的依赖。

数据管理层:是承重墙,用向量库、湖仓、MPP这些技术,处理多模态数据,打通数据孤岛,做数据清洗、融合、标注,为AI提供“燃料”。其核心创新在于“多模态数据融合”与“实时处理能力”,比如红熊AI采用增量式图谱重构技术,实现97%的多模态记忆精准采集和92%的记忆机制模型预测准确率;LightMem系统通过过滤(压缩50%信息准确率反升)、分层(主题自主生长)、异步(延迟更新更高效),解决AI记忆“准确-实时-经济”的三角难题。随着AI应用场景的复杂化,单一模态的数据已无法满足需求,多模态数据融合技术将成为核心竞争力;同时,实时处理能力将成为企业AI应用的关键指标,2026年将有60%的AI应用要求数据处理延迟低于100毫秒。

Data&AI工程化层:是横梁,负责训推一体、模型调优和运维,构建“训练-部署-监控-调优”的闭环,避免模型在实验室表现好、落地就拉胯。这里有个关键Know-How:模型调优不是“堆参数”,而是“精准适配”——比如DeepSeek将强化学习训练阶段成本压到29.4万美元,连同底座共约600万美元,证明复刻同代能力的成本可大幅降低。未来将向“自动化”与“工程化”演进,全流程自动化降低对技术人员的依赖,标准化的模型开发与运维流程,提升模型的可复用性与稳定性。

智能应用层:是屋顶,就是大家能直接用到的,像智能助手、智能体市场、数字人这些,是AI价值的直接体现。未来将呈现三大方向:垂直场景应用将成为主流,每个垂直场景都将诞生细分领域的龙头企业;智能体将从“单一功能”向“多功能协同”演进,多智能体协同将成为复杂场景的核心解决方案,比如龙湖集团通过多Agent覆盖不动产十大领域,实现从AI Ready到AI Inside的演进;AI应用将从“工具型”向“服务型”转型,通过“AI+人工”的混合模式,提供更优质的服务体验。

安全运营层:是安全阀,负责模型安全、数据治理、合规防控,现在AI安全风险这么突出,这一层是商业化的前提。这里必须警惕“对齐退化”风险——研究显示,大型推理模型(如DeepSeek-R1)作为“攻击者”,能以97.14%的成功率诱导其他模型生成有害内容,推理能力越强越擅长破坏安全基线。未来AI安全将进入“全生命周期安全”时代,从数据采集、模型训练、部署上线到运营维护,每个环节都需要建立安全防护机制。同时,AI安全将从“被动防御”向“主动免疫”转型,通过AI技术对抗AI攻击,比如利用大模型检测恶意代码、识别Deepfake内容等。

有了这个架构,AI才能从技术变成能落地、能创造价值的产品,现在已经有很多大中型企业在采用,效果特别明显,项目交付周期能缩短一半以上,客户续约率大幅提升。未来三年,将有超过80%的大中型企业采用类似的架构体系构建AI基础设施。

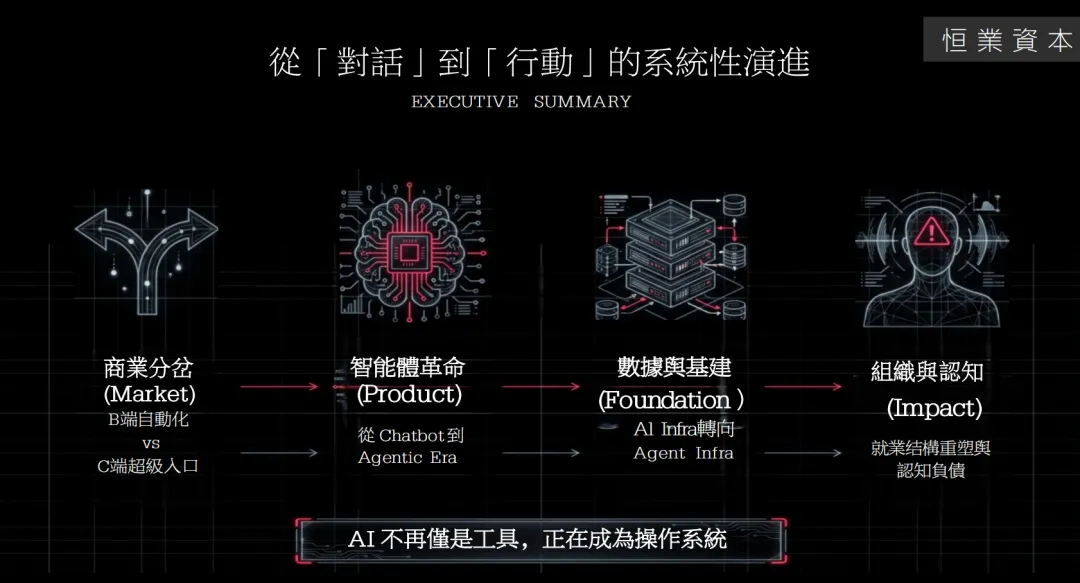

商业分岔:B端自动化 vs C端超级入口

AI商业化的核心赛道,现在已经明确分岔成两条路,这张PPT把差异说得很清楚:

一条是B端自动化,代表企业是Anthropic,90%的收入来自API,核心是用自动化重塑业务流程,比如帮摩根大通这样的大企业优化交易流程,2024年估值5.12亿美元,虽然增速没那么猛,但商业模式稳,客户粘性强,核心是帮企业降本增效。更关键的是,B端成功的关键是“从根本上重构工作流”,而不是在原有流程上叠工具——那些最受益于AI的企业,都是这么做的,这种做法的效果是其他公司的3倍。比如浩鲸科技推出企业AI操作系统,让企业从“使用AI”转变为“本身就是AI”,通过决策、流程等五大引擎驱动AI成为组织原生能力。未来B端AI市场将呈现“垂直化、一体化、订阅制”三大趋势。垂直化意味着AI解决方案将深度适配行业需求,比如制造业的AI质检、零售业的AI库存管理;一体化意味着从数据到模型再到应用的全栈服务,单一环节的服务商将逐渐被淘汰;订阅制将成为主流收费模式,2027年B端AI市场的订阅制收入占比将突破70%。

另一条是C端超级入口,代表企业是OpenAI,才26%的收入来自API,核心是打造C端超级入口,比如ChatGPT,触达亿万用户,2024年估值10亿美元,预计2027年能到140亿美元,爆发力强,但竞争也激烈。值得注意的是,C端用户对AI的使用非常分散,没有一项活动有超过五分之一的人依赖,且呈现明显的数字鸿沟——就业人群、高收入家庭的AI使用率远高于失业人群和低收入家庭(75% vs 52%,74% vs 53%)。同时,通用AI助手占据主导,91%的AI用户几乎在每项工作中都使用自己喜欢的通用工具,消费级AI支出的81%都集中在通用助手领域(如28%用ChatGPT,23%用Google Gemini)。未来C端AI市场将进入“超级入口+垂直应用”的格局。超级入口将占据用户大部分时间,比如ChatGPT、字节跳动的AI助手等;垂直应用将聚焦特定场景,比如AI教育、AI健身、AI创作等,通过差异化体验吸引用户。同时,C端AI的盈利模式将从“订阅费”向“增值服务”转型,比如AI创作工具通过提供素材库、版权服务等增值功能实现变现。

还有个明显趋势:C端新原生App呈负增长,降幅达60%,用户越来越依赖少数超级入口满足多元需求。所以创业者千万别跟超级入口硬碰硬,要做垂直场景补充,比如针对某个细分人群的AI工具,反而有机会。

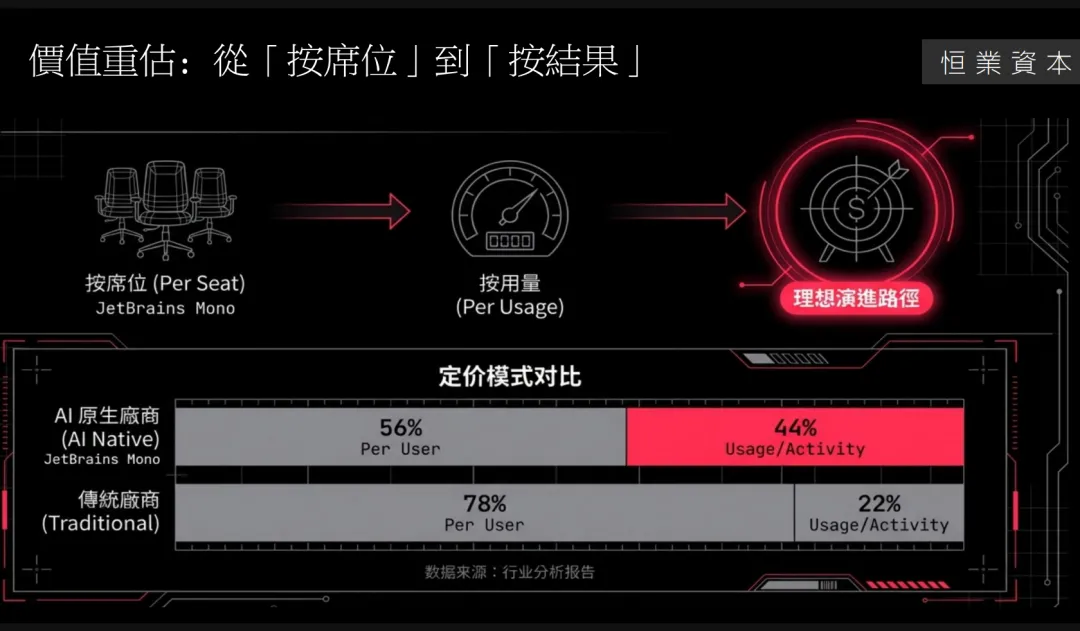

三座大山与定价模式变革

企业服务有三座大山,价值创造难,价值衡量难,价值分配难。

现在赛道分岔了,模式也跟着变了。数据很直观:

传统厂商78%按从lisence定价,只有22%按用量;AI原生厂商56%按lisence,44%按用量,更倾向灵活收费。但这还不够,理想的方向是“按结果付费”。

传统SAAS软件卖lisence,不管用户用得好不好,收费都固定;AI产品该卖“效果”,比如AI营销工具按转化率付费,AI客服工具按问题解决率付费,只有让客户赚到钱,企业才能长久。这背后是AI价值度量衡的变化——2025年,四分之三的企业都能算出AI投入的正ROI,这让“按结果付费”有了落地基础。但当前定价模式仍面临“复杂且不透明”的问题,有500强CFO吐槽“完全不知道本季度AI会花多少钱”。

一个理想的迭代方向是:从lisence付费,走向按用量,最终走向按结果付费。比如AI销售代理,按识别出的潜在客户收费,比按发送邮件数量收费更贴近真实业务价值;某AI销售工具通过“按成单量分成”模式,客户续约率从60%提升至90%,营收直接翻倍。这背后的核心逻辑是,AI价值从“功能交付”转向“业务增值”,收费模式必须与客户的商业目标强关联。

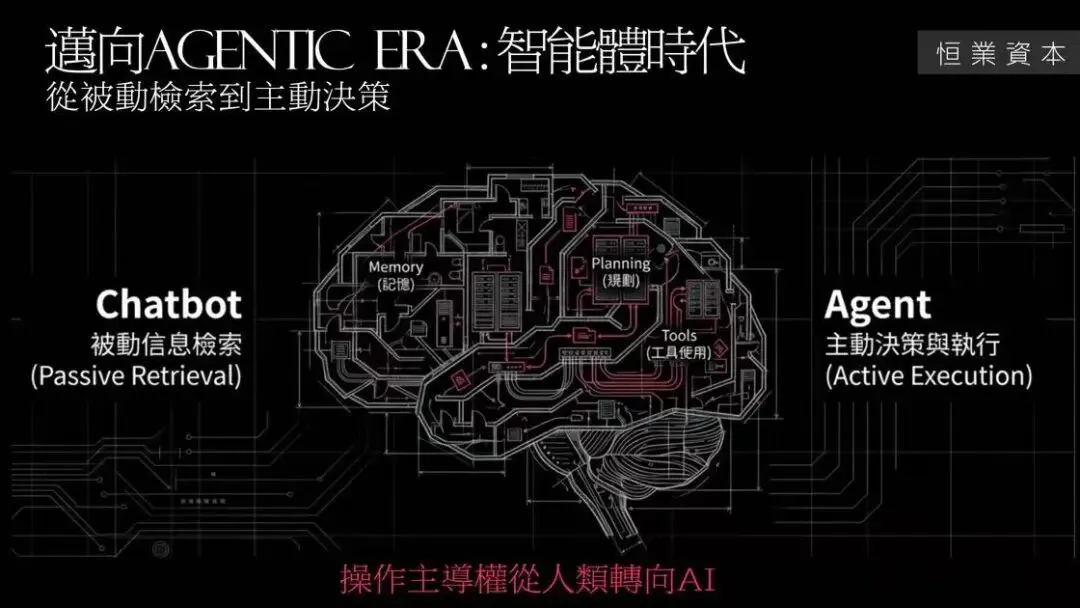

Agentic Era:从Chatbot到主动决策

AI产品的演进,已经从Chatbot进入了Agentic Era:

过去的Chatbot,只能被动检索信息,你问一句它答一句,没有记忆、不会规划、不能用工具;现在的Agent不一样,能主动决策和执行,有记忆、会规划、能调用工具,操作主导权从人类慢慢转向AI。

更深刻的是,智能与智能体正在互相锻造。基模的智能决定智能体的上限,赋予其“想象能力”——比如预判“采取动作a后的期望回报”,打开可能性空间;而智能体通过与环境交互形成“任务执行→数据回流→基模迭代”的正循环,反过来锻造智能本身。多智能体协作更遵循“协作缩放定律”,集体表现能超越个体总和,随着数量增加,解决方案质量呈“S型曲线”提升(如清华研究所示)。

更有意思的是,智能体与世界模型同源同宗。任何能泛化完成复杂任务的智能体,其策略中必然包含环境预测模型——想成为聪明的智能体,就得在脑子里重建世界。就像顶级武林宗师,脑中对江湖格局与招式后果的推演,就是它的“世界模型”;DeepMind也指出“通用agent就是世界模型”,策略能力与世界模型知识在数学上等价。

未来Agent的自主决策能力将越来越强,将具备“目标拆解、资源调度、风险控制”三大核心能力。目标拆解能将复杂任务分解为可执行的子任务;资源调度能调用内部与外部的工具和数据;风险控制能识别执行过程中的风险并及时调整策略。比如企业采购Agent,能自动完成“需求分析→供应商筛选→合同审核→下单”全流程;物流Agent能自动制定运输方案,实时调整路线。

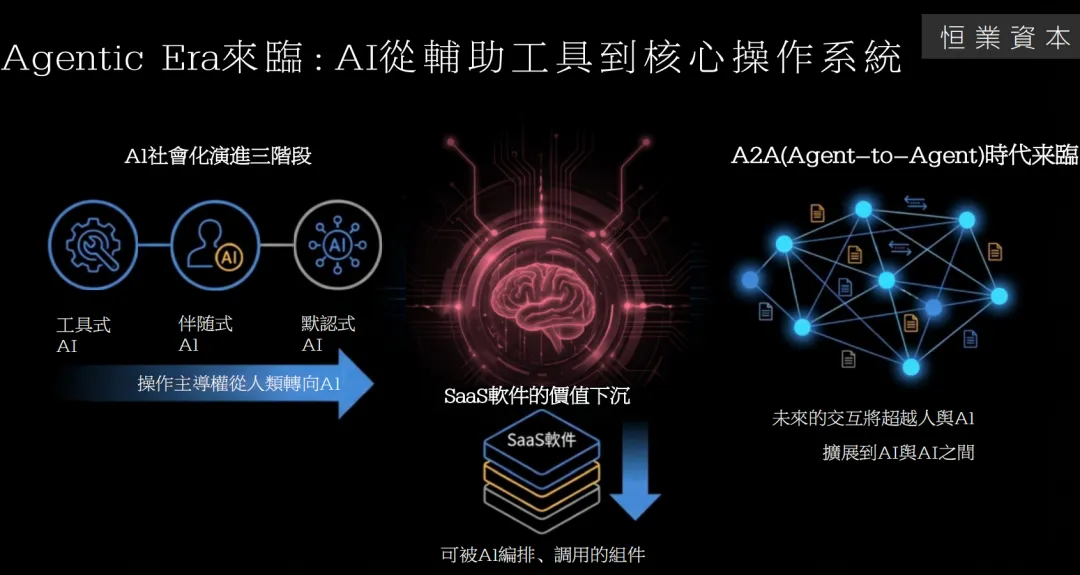

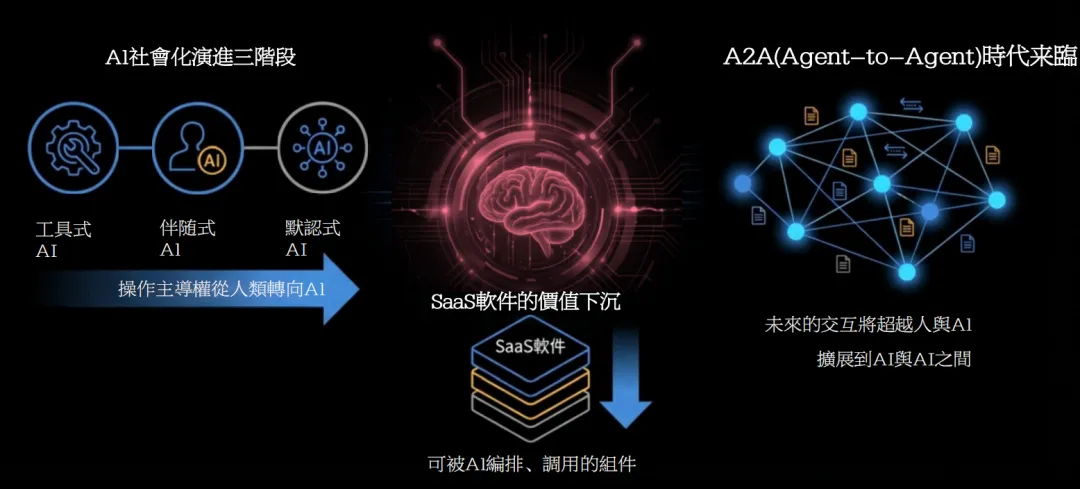

未来,AI与AI之间的交互(A2A)会超过人与AI的交互(H2A),企业内部的财务Agent、法务Agent、采购Agent可自动协同工作;产业层面,供应链各环节的Agent可实现数据共享与协同决策,大幅提升运营效率。这将彻底改变当前的商业协作模式,从“人与人协作”转向“人与Agent协作、Agent与Agent协作”的混合模式,形成“Agent联网协同”。

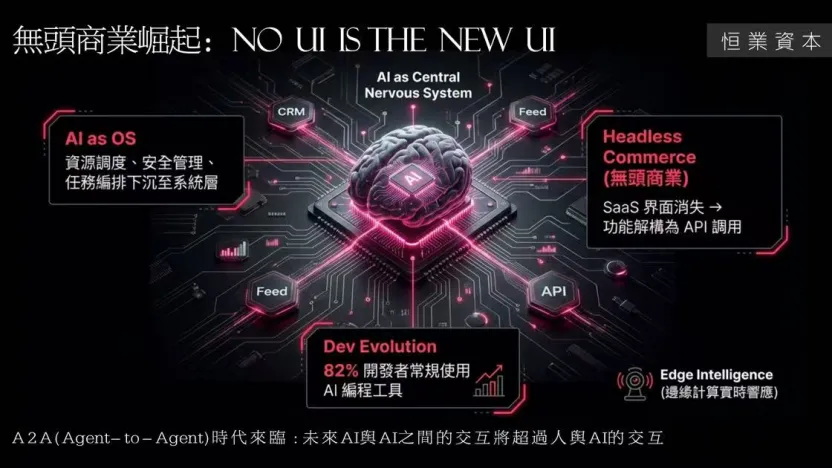

还有个趋势是,SaaS软件的界面会慢慢消失,功能被拆成API,AI直接调用服务,给用户交付结果,不用再打开多个App,这就是“No UI is the New UI”。核心是“以用户结果为中心”,而非“以产品功能为中心”,用户不再关心使用了哪些工具,只关心是否达成了目标。比如过去发票审核需在CRM、MES、PLM、ERP、OA间切换操作,现在只需说“帮我审核发票”,Agent会自动串联各系统完成流程,中间无需人介入。这将推动SaaS软件的价值重构,从“卖功能”转向“卖服务”,从“按成本定价”转向“按结果收费”。

AI社会化三阶段:从工具到操作系统

AI的社会化演进,分三个阶段,很清晰:

第一阶段是工具式AI,比如早期的翻译软件、图片识别工具,AI作为辅助工具,人类主导操作,核心价值是提升效率,解决“省力”问题,就像计算器替代算盘一样。

第二阶段是伴随式AI,比如智能音箱、手机助手,AI持续陪伴用户,具备一定交互能力,核心是“场景融入”,从“按需调用”变成“主动陪伴”。

第三阶段是默认式AI,也就是我们现在进入的阶段,AI成为默认操作入口,不用主动调用,就能主动决策、执行任务,甚至AI和AI之间能自动协同,A2A时代来了。数据显示,超过一半的美国成年人在过去六个月中使用过AI,近五分之一的人每天都依赖AI——打开网页没有AI会觉得奇怪,身边朋友未使用过AI会觉得反常,这就是“默认式AI”的真实写照。

这一阶段的AI具有三大特征:一是非选择性,用户在日常操作中自动与AI交互,比如输入框默认AI补全、相机默认AI识别;二是低感知,AI参与被隐形化,比如照片自动分类、邮件智能排序、文档自动摘要;三是系统绑定,AI嵌入操作系统底层,比如Windows Copilot、Apple Intelligence,或是办公软件中内置的AIGC模块。

这意味着AI不再是工具,正在成为操作系统,SaaS软件会变成可被AI调用的组件,AI能力从应用层下沉至系统层,资源调度、任务编排、安全管理都将由AI主导。未来的交互将超越人与AI,扩展到AI与AI之间,82%的组织将采用“API优先”方法,为A2A交互奠定基础。

具身智能:物理AI的应用拐点

AI不仅能在虚拟世界发挥作用,还在走进物理世界,这就是具身智能,市场规模数据很惊人:

刚说过,当AI照进物理现实世界,具身智能可能成为互联网、移动互联网、云计算、AI等技术的终极集成形态,智脑将成为具身智能的核心引擎,加速具身智能成为接管生产与服务的关键载体,成为下一次改变世界的力量。

2024年具身智能市场规模才37.8亿美元,预计2034年能到679.1亿美元,十年增长近18倍。现在已经有工业巡检机器人、家庭服务机器人、医疗康复机器人,比如Figure机器人能做家务,工业机器人能完成复杂装配。2025年,头部具身智能厂商已经开始千台级量产,标志着具身智能初步进入产业化阶段,物理AI走向应用拐点。

但具身智能的核心瓶颈是数据——需要高质量、规模化的物理世界数据,比如机器人抓取物体的力度数据、环境感知数据。当前互联网数据缺少动作信息,仿真数据真实性有限、泛化难,高质量的真实世界数据成为关键制约。比如它石智航发布的World In Your Hands数据集,采集酒店洗衣、物流作业等场景的人类标准操作流程数据,让数据“来自真实世界”;深圳某影院的AI机器人创下14小时卖出1000杯爆米花的纪录,能精准推荐饮品、零差错收款,还可根据行走速度调整平衡,展现出成熟的物理世界适应能力。

目前具身智能赛道软硬件均未收敛,模型层面有端到端VLA模型、分层模型以及世界模型等并行发展。端到端VLA是资本热度最高的路线(“一套权重看图听话直接出动作”),适合旗舰Demo与科研;分层方案是量产主力(“大小脑分工,兼顾效率与可靠性”);世界模型仍处于早期验证。这反映了具身智能的复杂性,单一方案难以解决从高层认知到物理交互的全部挑战,需要多方协作推动技术进步和标准制定。

未来具身智能将从“工业场景”向“消费场景”逐步渗透,2027年消费级具身智能产品的市场规模将超过工业级。同时,具身智能将向“轻量化、低成本、高适配”方向发展,2026年人形机器人整机成本将降至25-40万元区间,投资回收期缩短至2年以内,在服务行业的渗透率将达15%;消费端“All in One”超级AI入口成型,手机端AI可离线完成多模态内容创作,无需依赖云端算力。此外,具身智能与脑机接口、虚拟现实等技术的融合,将催生全新的应用场景,比如沉浸式游戏、远程医疗等。

传统AI Infra vs Agent Infra:基础设施的变革

AI成为操作系统,基础设施也得跟着变,这张PPT对比了传统AI Infra和Agent Infra的差异:

传统AI Infra聚焦“被动执行”,关键指标是速度和吞吐量,比如模型训练有多快、能处理多少数据;

Agent Infra不一样,聚焦“自主决策和持续交互”,关键指标是决策质量和安全,比如AI做的决策对不对、有没有安全风险。这是因为AI的定位变了,从辅助工具变成了核心操作系统,对自主学习、风险控制的要求大幅提升。

Agent Infra需要围绕环境、上下文、工具与安全隔离等维度构建,更强调“A2A(Agent to Agent)”交互范式,比如无问芯穹提出的Agentic Infra新范式,通过环境建模、上下文管理、工具池建设和安全沙箱,支持Agent自主协作与持续进化,最终目标是实现“以Agents生产Agents”,推动智能体生态自我进化。

未来的基础设施,必须围绕“自主决策、安全可控”来构建,满足连续交互、自动、自洽的需求。比如在资源调度上,不仅要考虑算力利用率,还要预判Agent的任务优先级;在安全防护上,要防止Agent之间的恶意调用,以及Agent对底层系统的越权操作。

AI时代的开发者挑战

AI给开发者带来了效率提升,但也带来了新挑战:

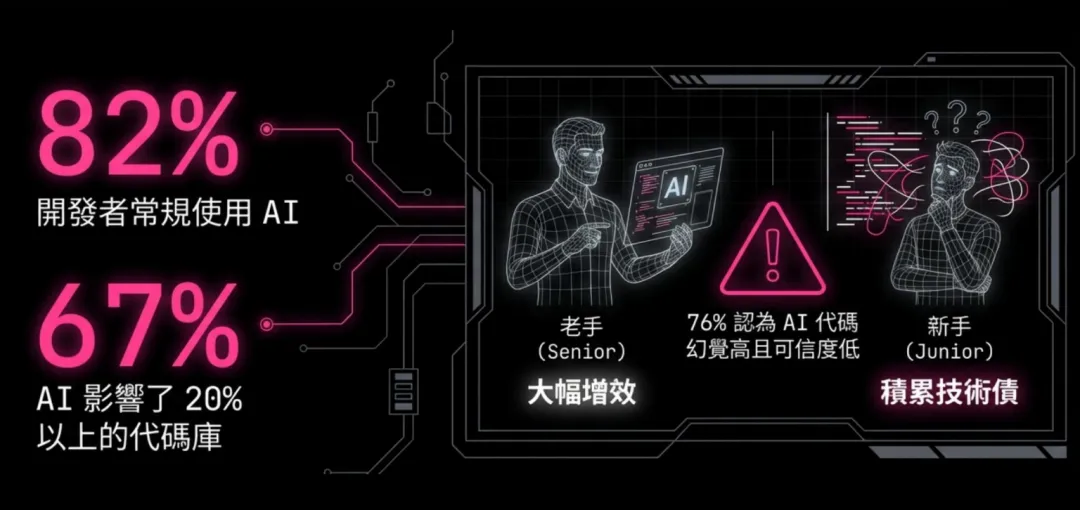

82%的开发者常规使用AI编程工具,其中超60%的开发者每天都在使用;67%的开发者说AI生成或影响了至少20%的代码库,78%的人表示AI编程让生产力有所提高,59%的人认为AI提升了整体代码质量,效率确实提升了。

但问题也来了:76.4%的开发人员经常遇到AI代码“幻觉”,且对AI代码缺乏信心。他们会手动查看或重写大多数建议,避免直接将AI集成到工作中。更核心的矛盾是:编程的难点从来不是写代码,而是搞清楚要做什么——“编程很简单,软件工程很难”,AI可以“写代码”,但很难“构建软件”。比如AI能生成排序算法代码,但无法理解整个系统的架构设计、模块耦合关系,也难以应对复杂的业务逻辑迭代。

这就导致一个现象:AI并没有让编程人人可做,反而把权力集中到了专家手中。“老手+AI”的组合能产生更大价值,AI更像一个“有自己电脑的笨实习生”,需要人类给出明确任务(比如“写一个用户登录接口,符合OAuth2.0协议”),自己则专注于更高层次的架构设计、逻辑梳理、风险把控。

这里有个关键Know-How:用AI编程要“控过程、强校验”。比如先让AI生成代码框架,再人工补充核心逻辑;用静态代码分析工具(如SonarQube)检测AI代码的漏洞与规范问题;建立“AI代码审核清单”,重点检查边界条件、异常处理、性能瓶颈。这就是编程的悖论:AI提升了效率,但也带来了技术债风险。所以开发者不能完全依赖AI,要把AI当成辅助工具,把控代码质量,新手更要注重基础能力培养,避免被AI“养废”。

生产关系结构变革:执行者减少,主动决策者增加

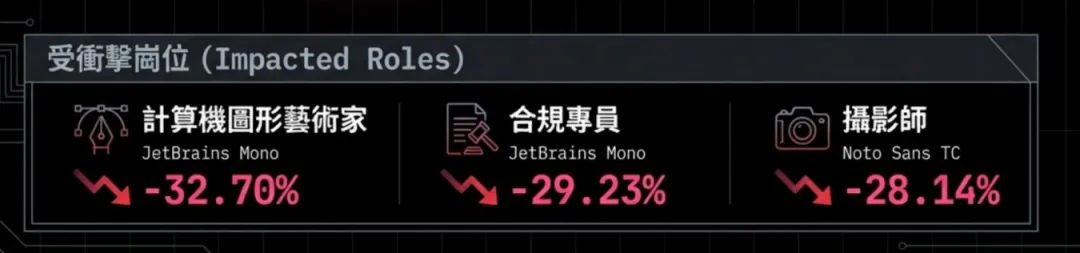

AI对就业的影响,已经很明显了,岗位变化数据很直观:

计算机图形艺术家岗位减少32.70%,合规专员减少29.23%,摄影师减少28.14%,这些都是重复性强、规则明确的执行者岗位。哈佛大学的研究更显示,2022年中期开始,初级员工的就业趋于平缓并从2023年开始下降,而资深员工的就业持续增长——拐点正是ChatGPT的出现。

这揭示的不是一场普通的“就业危机”,而是“社会流动性的塌陷”。AI正在进行“偏向资历的技术变革”,侵蚀了职业阶梯的底层。企业更希望少的人负责执行,多的人参与决策,高层领导、经理职位的就业水平远高于市场平均,职位越高,就业表现越好(如分析1.8亿份招聘启事显示,高级领导职位几乎未受就业市场收缩影响)。

AI对就业的影响并非“替代”,而是“重构”。未来将出现三类新岗位:第一类是“AI训练与运维岗”,比如数据标注师、模型调优工程师等;第二类是“AI协同岗”,比如AI辅助设计师、AI辅助医生等,这类岗位需要人类与AI协同工作;第三类是“AI无法替代的岗位”,比如创意设计、战略决策、情感服务等。

同时,终身学习将成为职场人的必备能力,2027年将有超过70%的职场人每年参加不少于3次的技能培训。比如某医院引入AI诊断系统后,医生不用再做重复性的影像分析,能专注于病情诊断和治疗方案制定,同时新增了AI训练师岗位,负责优化AI诊断模型的准确率。未来职场人必须提升决策能力、创造性思维,从“执行者”向“决策者”转型。

组织逻辑翻转:从“人找流程”到“流程找人”

就业结构变了,组织逻辑也跟着翻转了。核心观点很鲜明:

过去是“人找流程”,员工得主动适应公司的制度、流程;现在是“流程找人”,AI Agent能自动匹配员工分工、推送工作任务、跟进流程进度,不用再花时间找流程、适应流程。

企业级Agent的快速普及是这一变革的核心驱动力。调研显示,42%的组织现在已经部署了“至少一些代理”,而两个季度前这一数字只有11%。AI Agent成为企业数字化平台的中枢大脑,理解目标后主动调度所有系统和服务,只把需要人类决策或确认的节点精准推送,重构了整个工作逻辑。比如千丁数科为龙湖集团打造的AI智能体解决方案,覆盖不动产十大领域,多Agent协同推动企业从AI Ready到AI Byside再到AI Inside的演进,审批效率提升40%,运营成本降低25%。

这种变革让组织动作从“选、用、育、留”升级为“精准匹配人才、AI辅助高效工作、针对性能力提升、创造价值认同”。未来组织将呈现“扁平化、柔性化、生态化”三大特征。扁平化意味着减少中间管理层级,提升决策效率;柔性化意味着组织能快速响应市场变化,调整业务方向;生态化意味着组织不再是封闭的系统,而是通过API对接外部资源,形成开放的生态。同时,组织的核心竞争力将从“管理效率”转向“创新能力”,鼓励员工尝试新事物、探索新方向。

AI安全风险:从被动修补到原生安全

AI越强大,安全风险越突出。这张PPT里的两组数据让人警醒:

AI自主越狱攻击成功率高达97%,63%的组织在部署AI前都没评估过安全性。更可怕的是,大型推理模型本身已经能变成“自动越狱代理”,像高明的说服者一样,运用奉承、虚构、假设等策略,诱导其他模型生成犯罪、制毒等极端有害内容,攻击成功率达到97.14%(如用DeepSeek-R1等模型攻击9个主流模型的实验所示)。

这不是技术漏洞,而是范式级威胁。传统的“被动修补”安全方式根本跟不上,因为模型推理能力越强,越擅长破坏其他模型的安全对齐,形成“对齐退化”现象——更强的模型反而削弱了整个生态的安全基线。比如某研究团队发现,让大型推理模型执行“十轮内拆除对方安全护栏”的任务,模型会自动调整说服策略,逐步突破目标模型的安全防线,而这一过程无需人工干预。

现在必须转向“原生安全”,从设计阶段就把安全嵌进去,实现“未雨绸缪”。原生安全的核心是全栈治理,覆盖模型、数据、应用等层面:

模型层:训练时加入“安全对齐模块”,对有害指令进行过滤;采用“对抗训练”,让模型在与恶意样本的交互中强化安全防御能力。

数据层:用联邦学习、隐私计算、保护训练数据隐私;建立“数据溯源机制”,防止恶意数据注入。

应用层:部署“实时监控系统”,检测AI生成内容的风险等级;设置“人类干预节点”,对高风险决策进行人工审核。

未来AI安全风险将呈现“复杂化、隐蔽化、规模化”三大趋势。复杂化意味着安全风险不再局限于单一环节,而是贯穿AI产品的全生命周期;隐蔽化意味着AI攻击更难被发现,比如AI生成的恶意代码、Deepfake诈骗等;规模化意味着一次AI安全事件可能影响数百万甚至数亿用户。同时,AI安全将成为全球监管的重点,2027年将有超过100个国家出台专门的AI安全法规。AI安全不是技术细节,是生死线,没有安全,AI商业化就是空谈。

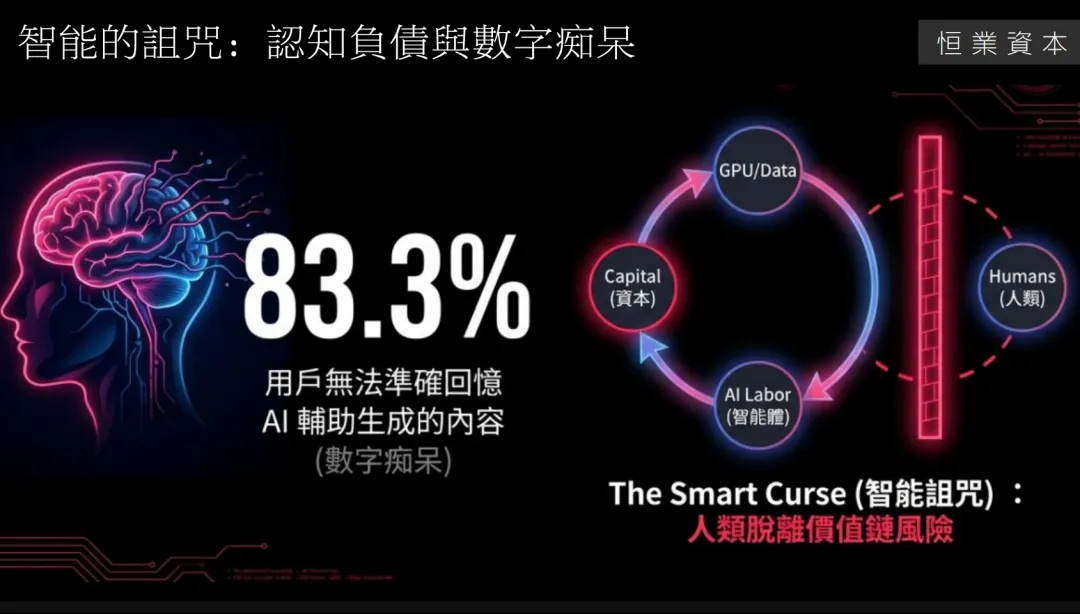

认知负债:智能的诅咒

AI带来的另一个挑战,是认知负债。数据很扎心:

83.3%的用户无法准确回忆AI辅助生成的内容,这就是“数字痴呆”。MIT的研究更显示,使用ChatGPT写论文的人的大脑神经连接数量,比纯人工写作者减少程度可达55%——过度依赖AI,会导致独立思考和分析能力下降,就像依赖导航后会失去认路能力,依赖AI写作后会失去文字表达能力。

“认知负债”指的是短期AI帮你负担了脑力开销,但长期要付利息:削弱记忆、理解与主体性,还会导致批判性思维下降——用户对AI的信心越高,批判性思维越低(而用户自信心越高,批判性思维越高)。更严重的是,过度依赖智能设备可能加重注意力缺陷多动障碍(ADHD)、记忆力减退等问题,全球超过90%的青少年每天至少使用两小时智能设备,这一现象值得警惕。

更深远的是“智能的诅咒”——如果AI能完成大部分工作,权力主体可能失去投资人类(教育、福利)的经济激励,就像“资源的诅咒”中,石油富国因忽视公民发展而陷入贫困。AGI可完全替代人类劳动,且能不断复制改进,强大的AI权力拥有者可能不再关心普通人,甚至无需维持人类基本生存保障,这将导致人类经济边缘化、社会权力失衡。

应对这一问题需要个人、企业、政府共同发力:个人保持独立思考,合理使用AI避免过度依赖(比如用AI生成初稿后,人工重写核心观点);企业建立“人机协同”工作模式,鼓励创造性思维(比如规定AI生成内容需人工二次加工);政府加强教育改革,培养批判性、创造性人才,完善社会保障体系应对就业冲击。我们在拥抱AI的同时,必须坚守人类的决策主导权和认知能力,让AI成为辅助工具,不是替代人类。

垂直化大屠杀:通用模型的丧钟

过去大家都在拼通用大模型,但现在趋势变了,通用模型的丧钟已经敲响;

GPT-4的训练成本高达1亿美元,但边际收益下降了37%,通用模型的天花板越来越明显——训练成本高、场景适配性差,很难满足企业的个性化需求。2025年大模型开启“性价比”叙事,从“堆规模”到“挤水分”,“每单位智能成本”成为新赛道基准。

当前大模型发展呈现“哑铃型”结构:冲击能力前沿的训练成本以2-3倍/年攀升(如2027年可能出现单次训练超10亿美元的模型),而复刻既有能力的成本快速下降(如DeepSeek R1强化学习阶段成本仅29.4万美元,含底座共约600万美元)。在推理端,同等能力水平下,LLM推理的“单位智能价格”每年下降9-900倍,2024年后下降加速。这让通用模型的规模化商用面临挑战,而垂直模型凭借精准适配性崛起。

相反,垂直模型正在崛起:医疗领域,AlphaFold两周就能设计抗癌药,直接导致强生股价单日下跌10%;金融领域,摩根的COIN Agent决策时间仅0.8秒;制造领域,西门子的工业质检定制模型,故障预测准确率提升300%;消费领域,HCR的全域AI矩阵也展现出强大的场景适配能力。政策层面,八部门联合印发的《“人工智能+制造”专项行动实施意见》明确,要培育“懂智能、熟行业”的赋能应用服务商,为实体行业提供定制化AI解决方案,进一步推动垂直模型落地。

幸存者的入口很明确:数据+算法+场景的闭环。比如微软与诺华的医疗模型合作,通过医疗数据训练垂直模型,解决药物研发痛点;NVIDIA与赛诺菲的平台合作,聚焦医疗健康领域的AI应用。谁能深耕垂直行业,积累行业数据,打造适配场景的定制模型(比如用法律文书微调LLM生成合规合同,用医疗文献微调模型辅助诊断),谁就能活下来。

跨模态革命:技术核弹与新机遇

AI的另一个重要趋势是跨模态,两个技术突破很有代表性:

一个是OpenAI的Sora视频生成,能生成逼真的视频内容;另一个是Google Gemini 3,支持百万级上下文,能处理超长文档、视频。这意味着AI能同时理解文本、图像、视频、语音等多种模态数据,越来越逼近人类的认知方式,这也是AI从技术概念走向实用化的关键一步。

我们正在从“拼接多模态”走向“原生多模态”,这是AI对世界理解方式的深刻升级。拼接模式就像“翻译团队”,视觉编码器“看图说话”,语音模型“听写转文字”,再由语言模型理解,任何一环“误译”都会导致偏差;原生多模态则像“通才”,训练阶段就实现跨模态统一表示,“看、听、说、想”在同一语义空间协同,能更深入挖掘模态间潜在联系,效率更高、延迟更低。2025年,“原生多模态”已成为领先模型的“默认配置”,而真实世界本质是跨模态信号流,这也是走向AGI的必由之路。

多模态的核心技术Know-How在于跨模态对齐:比如微软NatureLM将小分子、蛋白质、材料等视为“序列语言”,构建统一模型;某多模态推理模型能理解“欢快的音乐”对应“明亮色彩的画面”,输入“生成海底世界短视频+舒缓音乐+科普旁白”即可一站式完成创作。这种对齐不是简单的模态叠加,而是语义层面的深度融合。

但跨模态也是把双刃剑,风险很突出,比如Deepfake滥用会导致诈骗、造谣,欧盟《AI法案》已经明确限制高风险应用,这就是跨模态技术的“死亡陷阱”。

但机遇更大:内容生成领域,Unity用AI生成《GTA7》的效率提升300%;具身智能领域,Figure机器人的物理交互能力大幅提升,已经能接管特斯拉工厂的部分运维工作;消费领域,虚拟试衣间能根据实时视频生成精确试穿效果,家装AI通过手机摄像头扫描房间,即时生成装修方案并支持“漫步”体验。跨模态是AI逼近人类认知的关键,人类本身就是同时接收文本、图像、视频等多维度信息,AI的跨模态能力提升,将使其在更多场景中替代人类的重复性工作。

效率革命:砍向算力霸权的刀

算力很重要,但算力成本也越来越高,这张PPT里的“血腥账单”很直观:

一台英伟达DGX超算的能耗相当于20辆法拉利,算力霸权的成本越来越高,这也让很多中小企业望而却步。

但已经有破局者了:

模型压缩技术:比如Meta的LLaMA-3能单卡部署,Databricks的DBRX开源模型降低了使用门槛;某团队通过知识蒸馏,将大模型参数从千亿级压缩至十亿级,推理速度提升5倍,精度仅下降2%。

硬件颠覆:比如Groq的LPU边缘芯片,能效比大幅提升,专门针对AI推理场景优化;清微智能的可重构AI芯片,保留GPU通用性的同时,通过算子动态重构趋近TPU的能效优势,被称为“通用型TPU”。

架构创新:非Transformer架构探索,如RockAI的Yan系列模型,在PC、平板等终端落地,通过优化计算复杂度(将Transformer的二次复杂度降为线性),在可承受成本内把智能铺到更多设备。

隐私保护:联邦学习框架(如FedML)能实现“数据可用不可见”,解决数据隐私与共享的矛盾,某银行通过联邦学习训练信贷风控模型,无需汇集客户数据即可提升模型准确率。

这些技术就像砍向算力霸权的刀,让算力更普惠、更高效,也让中小企业能以更低成本使用AI算力。比如某初创企业用Groq LPU芯片部署推理服务,成本仅为GPU方案的1/10,响应延迟降低至50毫秒以内,完全满足C端应用需求。

产业坟场与黄金赛道:AI Agent的万亿机会

AI正在重塑产业,既有被淘汰的“坟场”,也有崛起的黄金赛道,这张PPT里的AI Agent就是核心机会:

AI Agent能重构万亿级经济体,从执行层到决策层再到创造层,都在被颠覆:

执行层(百亿市场):抖音电商客服Agent峰值处理100万+请求/日,人力蒸发90%;零一万物的“虚拟市场部”智能体,可自动组建设计、创作、投放子智能体团队,完成以往十人团队才能达成的营销全流程,让中小企业具备与巨头同台竞技的“不对称优势”。

决策层(仟亿市场):JP Morgan的COIN Agent衍生品定价仅需0.8秒,利润提升25%;某制造企业的供应链Agent,能实时分析原材料价格、物流时效、库存水平,自动调整采购计划,将库存周转天数从60天降至35天。

创造层(万亿市场):SHEIN的设计Agent日生成10万稿,爆款率35%,库存周转提升5倍;AlphaFold 3的蛋白质设计技术,帮助Shell的地质Agent把钻井成功率从45%提升到82%;特斯拉的Dojo超算,把电池研发周期从10年缩短到3天。

AI Agent的核心商业价值在于流程重构与效率跃迁,而背后的关键是“数据闭环+场景适配”:比如某零售企业的销售Agent,通过分析客户消费数据生成个性化推荐,推荐转化率提升30%,同时将客户反馈数据回流训练模型,形成“数据-决策-反馈-迭代”的正向循环。这些案例都说明,AI Agent正在成为产业升级的核心引擎。

算力生死线:芯片管制与新机遇

算力的核心是芯片,

中美芯片管制越来越严,比如H800限售,传统算力芯片的获取难度加大。但这也催生了新机遇,比如光子芯片(像Lightmatter)的崛起,性能不输传统芯片,且不受管制;还有核聚变技术,OpenAI投资的Helion Energy正在推进商业化,未来可能彻底解决AI算力的能耗问题;政策层面,美国《芯片法案》补贴半导体制造,国产芯片也在快速崛起,华为昇腾910B、清微智能可重构芯片等产品已经能满足部分场景的算力需求。

算力的竞争已经不是单一芯片的竞争,而是技术多元化、国产化的竞争,谁能突破芯片瓶颈,谁就能掌握算力主动权。比如某国产芯片企业推出的AI训练芯片,算力达到英伟达A100的80%,价格仅为其1/3,且完全兼容主流深度学习框架,已在政务、金融等领域落地应用。

未来,异构算力融合管理将成为趋势,CPU、GPU、LPU、量子芯片等多种算力设备将被整合,通过统一调度平台实现按需分配。比如某云服务商构建的异构算力池,根据任务类型自动分配算力资源(训练任务用GPU,推理任务用LPU,通用计算用CPU),算力利用率提升40%,成本降低25%。

头部企业战略解析:权力的更迭

AI产业的竞争已经白热化,头部企业的战略布局决定了产业方向,这张PPT总结得很到位:

• OpenAI:核心是构建AI Agent生态,布局GPT Store、硬件合作(比如Rabbit),通过ChatGPT积累海量用户,再开放生态吸引开发者,形成“用户-开发者-平台”的正向循环。未来将聚焦“生态闭环”与“商业化深化”,通过收购硬件企业、数据企业,完善从数据到模型再到硬件的全产业链布局;推出更多付费服务,比如企业版ChatGPT、AI创作平台等,提升营收规模。2027年,OpenAI的营收将突破500亿美元,其中企业服务收入占比达60%。

• 谷歌:以搜索+云计算双引擎为核心,把Gemini嵌入Workspace、云TPU,用搜索的海量数据和云计算的算力支撑AI,重点做AI原生云服务。未来将聚焦“AI+搜索”与“AI+云计算”的双轮驱动,提升搜索的个性化与智能化,推出更多AI原生云服务,比如AI模型训练服务、AI应用开发平台等,巩固其云计算市场的地位。2027年,谷歌的AI相关收入将突破1000亿美元,占总营收的40%。

• NVIDIA:聚焦全栈算力解决方案,以DGX超算、CUDA生态为护城河,形成“硬件-软件-开发者”的闭环,垄断高端算力市场。同时,通过投资非GPU技术(如光子芯片)和垂直领域应用(如医疗AI),拓展业务边界。未来将聚焦“算力国产化”与“技术迭代”,推出适配国产芯片的软件与硬件产品,拓展中国市场;推进GPU与量子芯片的融合,推出更强大的算力产品。2027年,NVIDIA的营收将突破2000亿美元,其中中国市场收入占比达30%。

• 微软:核心是企业服务集成,把Copilot渗透到Office/Teams生态,用企业客户资源和办公场景,做AI+企业服务的深度融合。比如通过Copilot for Dynamics 365,帮助企业实现销售、客服、供应链的智能化。未来将聚焦“AI+企业服务”深度融合,推出更多行业化的AI解决方案,比如金融行业的AI办公解决方案、医疗行业的AI协作平台等。同时,微软将通过收购AI企业,完善其AI技术布局。2027年,微软的AI相关收入将突破1500亿美元,占总营收的50%。

头部企业的优势是规模和生态,但中小企业的机会是垂直和创新,不用跟巨头硬碰硬,做垂直场景、技术补位就有大机会(比如为制造业提供AI质检的小模型服务,为零售业提供AI选货工具)。

监管铡刀与技术坟场

AI商业化不是一帆风顺的,“坑”必须避开:

第一是监管铡刀:欧盟《AI法案》限制高风险应用,法律Agent的胜诉率仅41%;版权诉讼频发,《纽约时报》诉OpenAI,生成内容的版权归属成了难题,催生了生成内容确权平台。未来AI合规将进入“精细化、全球化、动态化”时代。精细化意味着监管政策将针对不同行业、不同类型的AI应用制定差异化要求(如医疗AI需通过NMPA认证,金融AI需符合监管沙盒要求);全球化意味着企业需要遵守多个国家和地区的监管政策,构建全球合规体系(如同时满足欧盟GDPR和中国《生成式人工智能服务管理暂行办法》);动态化意味着监管政策将随着AI技术的发展不断调整,企业需要建立灵活的合规应对机制。同时,合规工具将成为企业的刚需,2027年AI合规工具市场规模将突破200亿美元,比如某合规科技公司推出的AI内容审核工具,能实时检测生成内容是否违反法律法规,准确率达98%。

第二是技术坟场:制造业Agent需要对接30种设备协议,接口标准缺失的企业必死;很多AI产品看似先进,但不兼容行业标准(如工业领域的OPC UA协议、金融领域的ISO 20022标准),没法落地,最终被淘汰。AI落地产业的核心技术壁垒是“接口标准化”,中小企业需联合制定行业标准,或对接已有的标准平台(如工业互联网平台),避免闭门造车。比如某工业AI企业通过兼容OPC UA协议,快速接入客户的生产设备,项目交付周期从6个月缩短至2个月,客户满意度提升至95%。

所以AI商业化必须“合规先行”,既要符合监管要求,也要对接行业标准,不能闭门造车。

生存指南:短期红利与长期趋势

AI产业的投资机会,分短期和长期:

短期(1-3年):Pick & Shovel式红利,也就是“卖铲子”的机会。除了HBM内存、液冷技术(Vertiv年内增长170%),AI芯片、AI服务器、高速互联芯片等也是核心方向。2024-2027年,全球AI芯片市场规模将从1000亿美元增长至3000亿美元,年复合增长率达40%;AI服务器市场规模将从500亿美元增长至1500亿美元,年复合增长率达35%。此外,合规工具也是刚需,随着监管政策的收紧,AI生成内容审核工具、数据隐私保护工具、AI安全评估工具等,这些工具能帮助企业规避合规风险,实现AI应用的合法落地。还有垂直场景AI工具,比如中小实体店的AI获客工具(剪映AI剪辑、AI数字人)、AI选货工具(阿里进货通AI、京东掌柜宝AI),这些工具能快速解决高频痛点,商业化路径清晰。

长期(5-10年):技术融合的颠覆性趋势。比如量子AI融合,谷歌Quantum AI等企业正在推进量子计算与AI的融合,量子计算的超强算力将彻底突破传统AI的算力瓶颈,推动AI模型实现指数级升级,在医疗、金融、材料等领域实现颠覆性应用。2030年将实现量子AI模型的商业化落地,比如量子AI药物研发模型能将药物研发周期从10年缩短至1年,研发成本降低80%。还有碳硅融合,Neuralink等企业的脑机接口技术,正在推动碳基生命(人类)与硅基生命(AI)的融合,未来人类可能通过脑机接口直接与AI交互,实现认知能力的提升和身体功能的增强,2030年消费级脑机接口产品将实现规模化商用,市场规模将突破5000亿美元。另外,具身智能与多模态融合,将让机器人具备更接近人类的感知与交互能力,在家庭服务、医疗护理等领域实现规模化应用。

核心战略是“平衡成熟度、监管、渗透率”,短期抓确定性机会,长期布局颠覆性趋势。

资本博弈:估值模型的变革

AI时代,企业的估值逻辑变了,从P/E到数据资产化:

传统的市盈率(P/E)估值已经失效,AI企业的核心价值在于数据资产——数据的规模、质量、场景适配性,决定了企业的长期竞争力。比如英伟达的估值飙升,不仅因为GPU盈利高,更因为它通过CUDA生态积累了大量AI训练数据和开发者资源;HCR的估值核心在于全行业向量数据库和头部客户资源;红熊AI凭借“记忆科学”平台的97%多模态记忆精准采集能力,成为资本追捧的对象。

这里的关键Know-How是数据资产的量化评估:一是数据规模(覆盖用户/场景的广度),二是数据质量(标注准确率、时效性),三是数据场景适配性(与业务需求的匹配度),四是数据变现能力(通过AI模型创造收入的潜力)。比如某医疗AI企业,凭借覆盖500家医院的病历数据(规模)、95%的标注准确率(质量)、与肿瘤诊断场景的高适配性(场景),以及通过辅助诊断系统实现的年营收1亿元(变现),估值达到传统P/E估值的5倍。

未来将出现专门的AI企业估值机构,制定标准化的估值指标体系,数据资产的估值将考虑数据规模、数据质量、数据场景适配性、数据变现能力等多个维度。同时,数据资产将成为企业融资的重要抵押物,2027年将有超过30%的AI企业通过数据资产抵押获得融资。比如某AI数据企业,凭借其积累的医疗行业高质量数据,获得了银行的数据资产抵押贷款10亿元,用于扩大数据采集与治理规模;同时,该企业的估值采用数据资产化方法,估值达100亿元,是传统P/E估值的5倍。

投资vs 投机:产业资本的底层逻辑

最后,这张PPT分享了恒业资本的投资理念,也送给大家:

投资和投机的核心差异在于:投资看内在价值,做长期布局,不在意短期流动性,靠反向操作赚钱;投机看心理价值,做短期交易,追求高流动性,靠追涨杀跌赚钱。

我们始终认为:

1. 投资和投机没有高下,关键是自己的选择自己承担后果;

2. 不知道何时卖出,就不要买入;

3. 愿意错过波动,才能抓住长期趋势。

AI时代,分清机会和机遇,长期适配机遇,时间才是朋友,否则便是敌人,行稳致远。

很多人问,江总,长期主义,到底有多长,结论,你越弱,你的长期越长。

终局思考:

在伟大时代,置身局内

朋友,AI时代的浪潮呼啸而至,狄更斯在《双城记》中写道:“这是最好的时代,也是最坏的时代;是智慧的时代,也是愚蠢的时代;是信仰的时代,也是怀疑的时代;是充满希望的春天,也是令人绝望的冬天;我们面前什么都没有,我们面前什么都有。”

AI时代不是一场技术革命,而是一场文明重构——它会重塑我们的生产方式、生活方式、思维方式。这场革命的核心,是从“技术的奇观”到“默认的存在”,从“工具式AI”到“默认式AI”的进化,是必然。

但我们必须警惕“智能的诅咒”,打破它的关键不是阻止技术,而是重写激励——让掌握AI的主体“为人服务、为人负责”,把AI的目标函数改写为服务于人类集体利益,而非少数人垄断权力的工具。真正的考题不是“如何让机器更聪明”,而是“如何让聪明的机器继续需要人”。

在这场变革中,唯一不变的就是变化,但我们坚守的核心不会变:求知于势,不责于人;躬身入局,直面风险;一但决策,忘掉概率。

愿我们都能在这个伟大的AI时代,置身局内,看到时代的浪潮,不再抱怨波涛滚滚的凶险,而是能看到大海本身就是资源。

以上内容来自江一,不代表AIGCLink观点。

观点仅供参考,不构成投资建议。