超大型油轮与苏伊士型油轮市场展望

概述

基于12月底分析师的调研结果,我们的预测在整体上明显比市场主流观点更加看涨。同时,相较于当时可获得的基准指标(如远期运费协议、期租水平等),我们的判断也更为积极。然而,12月下旬至1月初,Sinokor大量购入超大型油轮,美国对委内瑞拉原油出口封锁以及在年初委内瑞拉总统下台,这些使得期货市场和期租运价更趋近于我们当前对2026年和2027年的预测水平。

展望

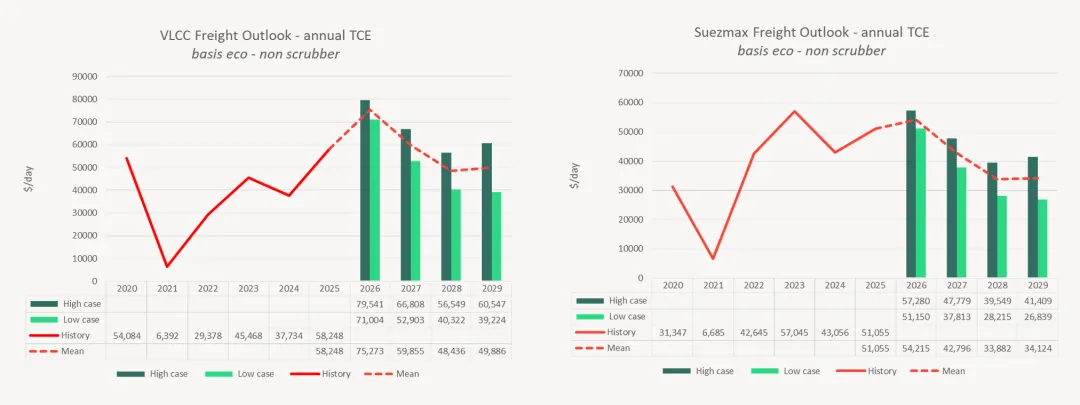

2026年超大型油轮 ——截至本月中旬, TD3C航线的FFA已升至71,000美元/天,高于年初的50,000美元/天。我们对一年期期租的评估为70,000美元/天,高于上周的57,000美元/天。我们认为,基于节能型未配备脱硫塔船舶的加权三角收益测算,2026年超大型油轮的合理区间为71,000–79,000美元/天,均值约为75,000美元/天。

2026年苏伊士型油轮 ——截至本月中旬, TD20航线的FFA自1月初的36,000美元/天上升至49,000美元/天。一年期租为50,000美元/天,高于上周的45,000美元/天。我们认为,基于节能型未配备脱硫塔船舶的加权三角收益测算,合理区间为51,000–57,000美元/天,均值约为54,000美元/天。

2027年超大型油轮 ——截至本月中旬,TD3C航线的FFA已升至50,000美元/天,高于年初的39,000美元/天。我们认为,基于节能型未配备脱硫塔船舶的加权三角收益测算,合理区间为53,000–67,000美元/天,均值约为60,000美元/天

2027年苏伊士型油轮 —— 截至本月中旬, TD20航线的FFA自1月初的27,000美元/天上升至34,000美元/天。我们认为,基于节能型未配备脱硫塔船舶的加权三角收益测算,合理区间为38,000–48,000美元/天,均值约为43,000美元/天。

预测方法

我们采用了两种需求情景:1)国际能源署对各区域炼厂开工量的预期增速(至2030 年五年累计增长约1%);2)欧佩克的预测(同期累计增长约8%)。

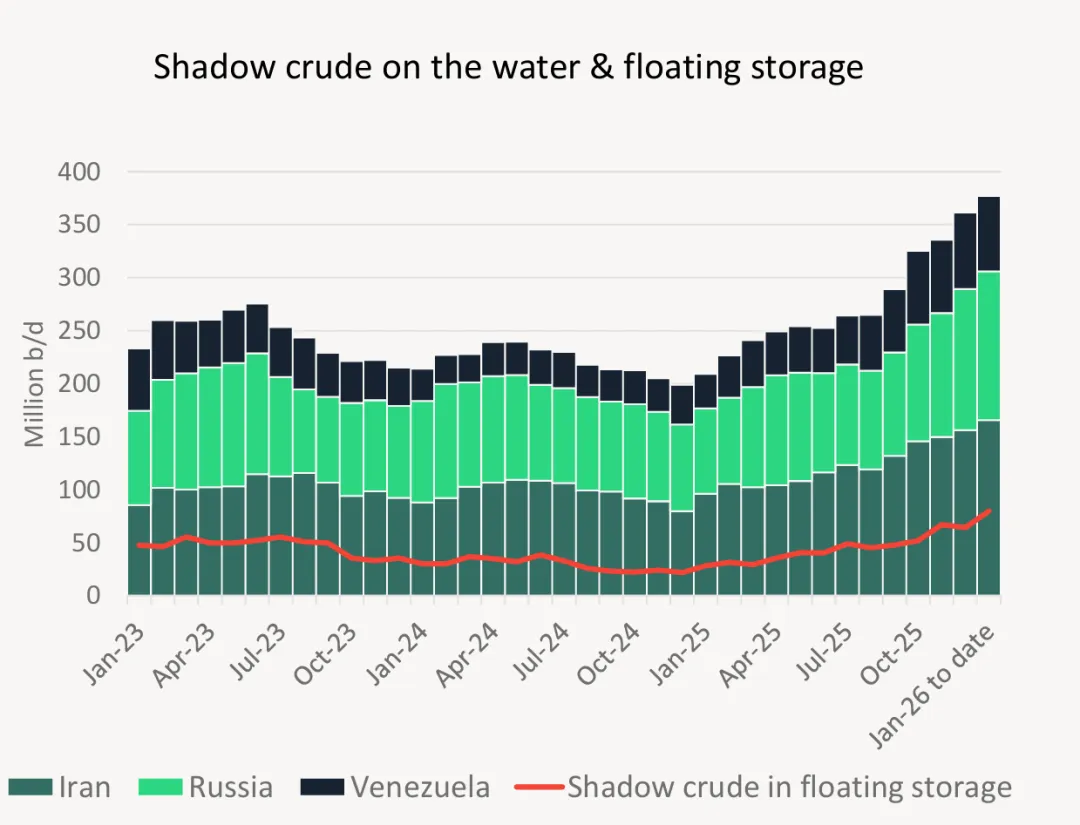

同时,我们还分别构建了两种地缘政治情景:1)假设当前制裁仍然存在,影子原油继续流通(委内瑞拉约80万桶/日,俄罗斯约340万桶/日,不含CPC管道运输,伊朗约150万桶/日),其中大部分由受制裁或未受制裁的影子船舶运输;2)假设自2026年第二季度起,影子原油流量(或其替代流量)可在合规船舶上以不低的价格自由运输。

尽管我们认为西方国家未来很可能进一步制裁船舶,从而迫使影子体系就范,但我们预计下一轮更可能直接针对影子原油出口本身。我们的“均值”预测为上述四种情景的等权平均值。

为什么我们比基准更为看涨?

我们认为,影子原油出口已进入“终局阶段”。这一阶段可能会持续较长时间,更多参与影子原油出口的油轮将遭到制裁(从而部分原本未受制裁的船舶也会被拉入影子船队),同时用合规油轮运输的合规原油出口,替代部分影子原油出口。

此前,由于油市偏紧,这一“终局”被推迟。但到2024年第三季度,不仅油价已从 2022年的100美元/桶以上跌至65美元/桶以下,而且欧佩克计划逐步取消减产以及疲弱的石油需求也使市场预期未来将出现供给过剩,这使西方国家(特朗普政府)不再仅仅只是试图缩小影子原油与合规原油之间的价差,而是转而通过二级制裁、关税以及默许乌克兰对俄罗斯石油基础设施的袭击,直接限制影子原油出口。

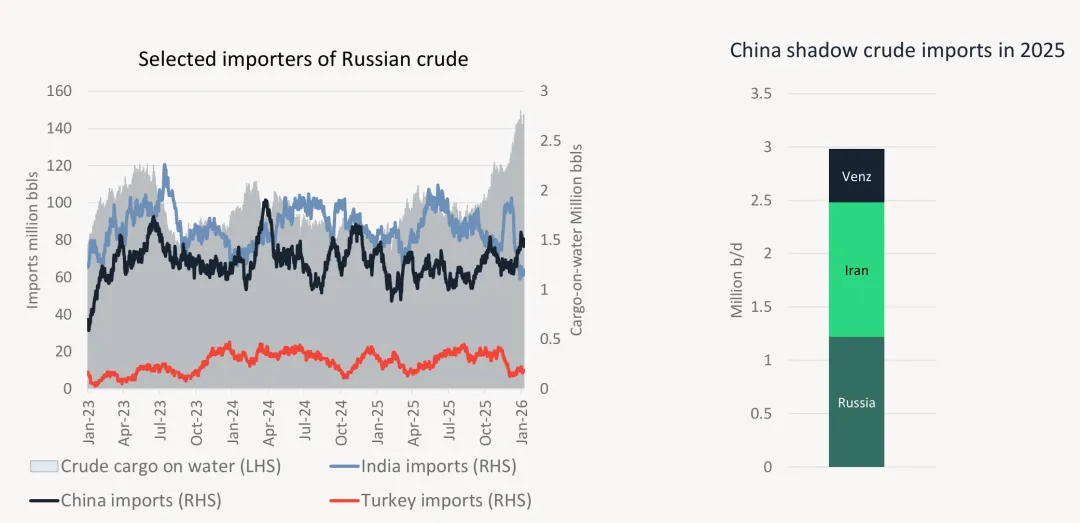

我们预计俄罗斯出口将继续下降,12月印度从俄罗斯进口原油环比下降32%至125万桶/日,1月仍可能进一步下降,土耳其自俄罗斯进口原油已从夏季的35万桶/日降至 20万桶/日,这将迫使印度和中国进口合规原油,对阿芙拉型油轮需求造成负面影响(即非合规转向合规船舶带来的正面影响,并不足以完全抵消俄罗斯原油流向印度的减少所造成的吨海里下降)。但会促进超大型油轮的需求,印度转而从中东或大西洋盆地进口原油,而非进口俄罗斯原油。中国为替代委内瑞拉原油也将提升对合规超大型油轮的需求。伊朗政权终结是一个合理的情景(尽管可能因石油工人罢工而受阻),最终这将减少低价的伊朗原油,从而增加合规超大型油轮上的运输量。

近期Sinokor的相关操作显著整合了超大型油轮船队。尽管这一举动使市场更加复杂,但我们认为这对运价是利好的,因为Sinokor一贯善于利用规模优势影响租金水平。

若拆船数量有限(在我们预期的强劲运价环境下这一情况较为可能),但随着船龄增长,有效运力将逐步流失。今年苏伊士型油轮船队的有效运力可能增长4.5%,明年增长5.6%,超大型油轮船队今年可能增长2.6%,明年增长5.6%。然而,我们预计进一步的制裁及影子原油出口减少将使船队增长低于需求增长水平,因为老龄油轮的有效运力下降幅度很大。原油吨海里需求增长将较为缓慢,预计今年为1.6%,2027年为0.4%。

一旦折价原油的时代落幕(即在俄罗斯、伊朗、委内瑞拉三国原油贸易重回合规轨道的场景下),当前现有的145艘船龄超20岁的超大型油轮中,绝大多数也将随之退出超大型油轮贸易市场。2026年苏伊士型油轮新船交付较为集中(2026年43艘,2027年54艘),但今年超大型油轮新船交付并不算多(34艘)。然而,明年可能有多达70艘超大型油轮新船交付,明显高于当年满20年的27艘超大型油轮,这将对超大型油轮运价构成下行压力。

关键地缘政治驱动因素

委内瑞拉

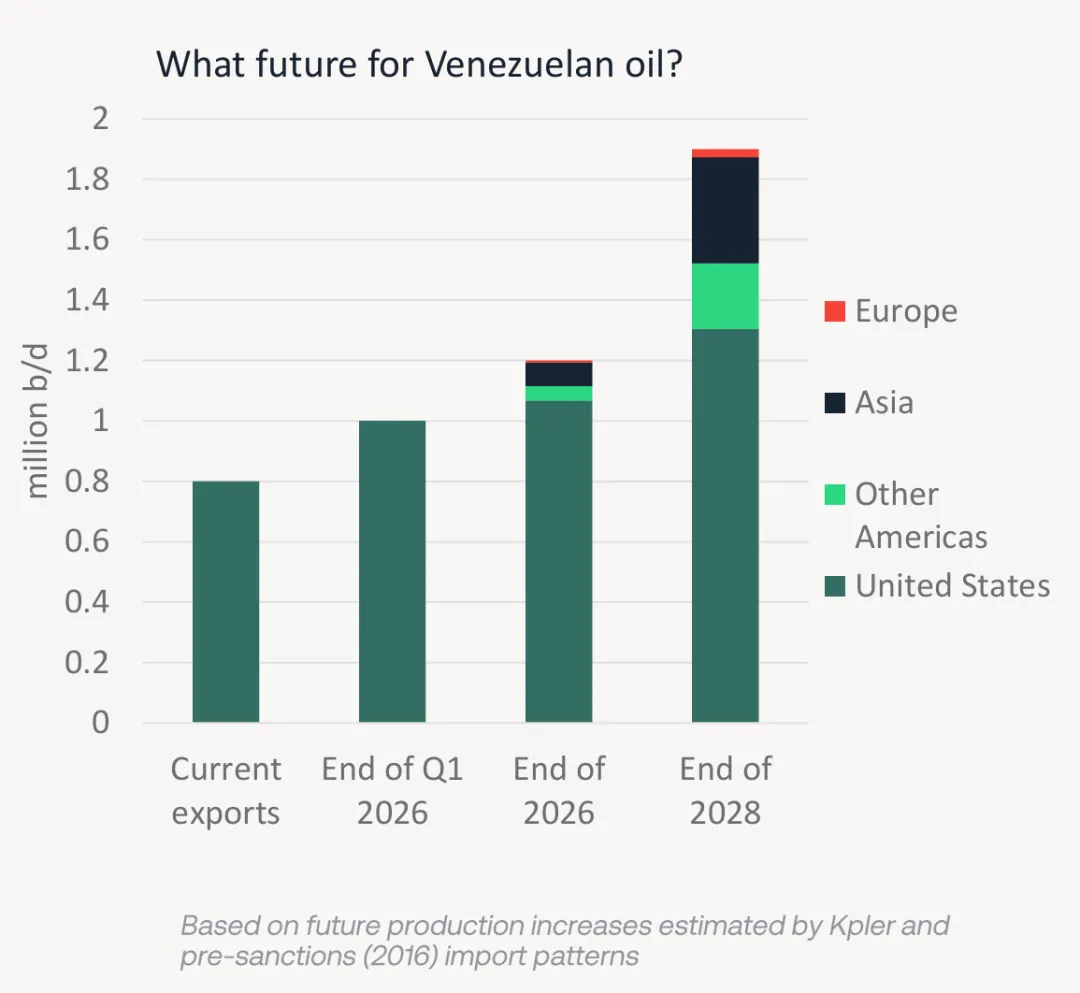

马杜罗下台、对影子油轮运输的委内瑞拉原油出口实施封锁,以及美国政府对委内瑞拉出口的控制,均将需求推向合规船队。暂且不讨论美国投资是否会提高委内瑞拉产量,目前约80万桶/日的产量很可能从影子超大型油轮转为通过合规阿芙拉型油轮运往美国。问题在于,美湾地区哪些原油品种会被挤出?可能是通过管道运输进入该地区的加拿大原油,这将增加自美湾出口(目前为42万桶/日)至亚洲或欧洲的加拿大原油数量。但我们认为,更可能被挤出的将是WTI轻质原油,因为加拿大原油为重质高硫,更符合美湾炼厂需求。欧洲原油需求并未增长,也不太可能吸收更多轻质原油。因此,我们认为被挤出的WTI原油更可能被出口至亚洲炼厂,这将显著利好合规船舶的吨海里需求。

伊朗

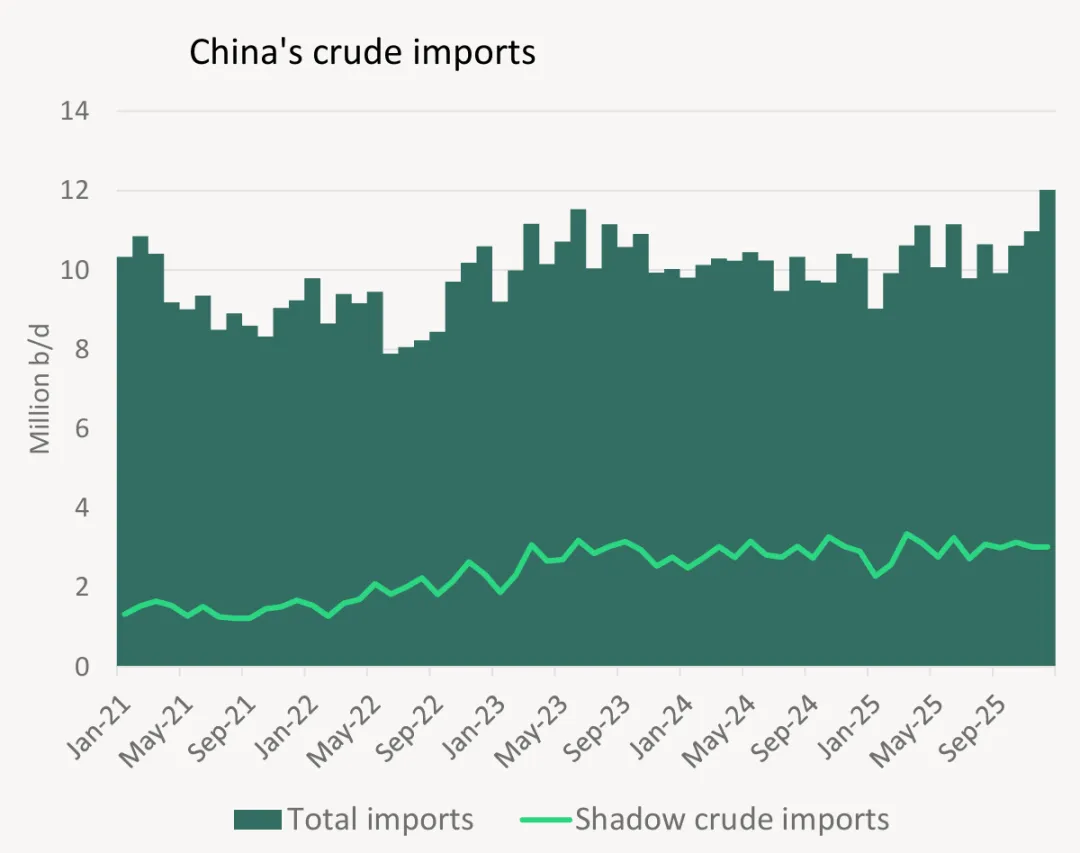

尽管目前美国对伊朗发动打击的可能性似乎有所下降,但12月伊朗原油出口环比下降 64.6万桶/日至120万桶/日。这可能既与船队可用性受限(部分船舶在东亚作为海上浮仓使用)有关,也与地炼采购意愿不足有关,因为这些地炼已经有许多低价原油库存。12月中国从伊朗进口原油约为110万桶/日,较2025年平均水平低约20万桶/日,但随着新进口配额的发放,进口量仍有望回升。山东地区陆上储罐中的原油库存自12月下旬以来增加了约600万桶,表明地炼正在逐步消化部分原本处于浮仓的影子原油。为提升出口量,曾在委内瑞拉装货的影子超大型油轮可能转而装运伊朗原油,或在未遭美国制裁的前提下向山东港口运输原油。然而,近期在委内瑞拉整顿行动中被美国扣押的船舶,大多曾有运输伊朗原油的记录,因此这些油轮是否能够顺利转向伊朗并非定数。此外,在美国扣押影子船舶的行为目前尚未遭到实质性反制的情况下,未来可能通过扣船、进一步制裁油轮以及制裁地炼等方式,加大对伊朗政权的经济压力。

俄罗斯

俄罗斯原油是影子原油市场中可能受到扣船冲击的第三个关键来源。尽管12月出口量仍处于高位(377万桶/日),但俄罗斯正面临买家不足的问题。印度已大幅削减其采购量,转而从中东以及部分美洲地区进口原油。12月印度自俄罗斯进口量环比下降60万桶/日至125万桶/日,并在1月上半月进一步降至约100万桶/日。受制裁的Nayara炼厂反而增加了俄罗斯原油进口,其相关码头数据显示,在炼厂遭制裁后,俄罗斯原油进口量从约300万桶/日升至约420万桶/日。2025年俄罗斯原油出口均值约为345万桶/日。随着土耳其和印度近期大幅削减进口,大量俄罗斯原油被转移至中国地炼,12月中国地炼进口量同比增长16%至150万桶/日,但仍不足以完全吸收俄罗斯的出口规模,这也解释了1月上半月浮仓原油库存较12月平均水平上升70%(增加约582万桶)。俄罗斯原油正面临“找不到去处”的局面。未来几个月,随着欧洲对使用俄罗斯原料生产的成品油实施禁令,印度(不包括Nayara)可能进一步削减俄罗斯原油采购。特朗普也已批准美国参议院就对进口俄罗斯原油国家征收500%关税的法案进行表决,该法案获得两党支持。

对中国进口的影响

中国约30%的原油进口量(约300万桶/日)为影子原油。在影子原油仍大量滞留在海上且储罐库存处于高位的情况下,中国地炼并不急于寻找替代来源。伊朗出口(暂时持续)和俄罗斯出口正被推向地炼。在影子原油出现严重中断的情况下,地炼将被迫降低开工率,部分炼厂可能提前进行检修,若中断持续时间较长,一些炼厂甚至可能倒闭。若被迫采购非影子原油,地炼能够寻找到的可替代且价格最低,性质最接近的品种将是经跨山输油管道(TMX)出口的加拿大原油,但该原油对多数炼厂而言仍然成本过高,难以维持利润。此外,目前已有8家地炼受到制裁,这些炼厂根本无法采购非影子原油。若地炼出现大规模关停,需求将转移至国有炼厂,而国有炼厂将从合规市场采购更多原油,这一转变将推动原油运输需求流向合规超大型油轮,承运的原油也将大多来自中东地区。

电话: +86 21 6321 2233 |邮箱: snp.cn@braemar.com

声明:本报告中的信息基于撰写时的市场情况,虽已尽合理审慎义务,但 Braemar Plc 及其关联公司对其中任何错误或基于事实的观点不承担责任。部分航运数据可能有限或需估算,分析结果仅供参考。市场分析无法保证准确性,航运属于高风险行业,未来走势可能受不可控因素影响。本报告仅供指定收件人使用,未经 Braemar Plc 书面许可,不得传阅、引用或提供给第三方。如获授权,必须披露完整报告及免责声明,避免断章取义。Braemar Plc 对因使用本报告信息或数据而产生的任何后果不承担法律责任。