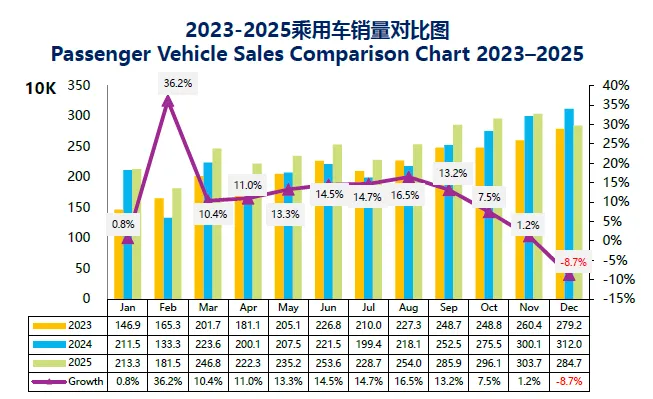

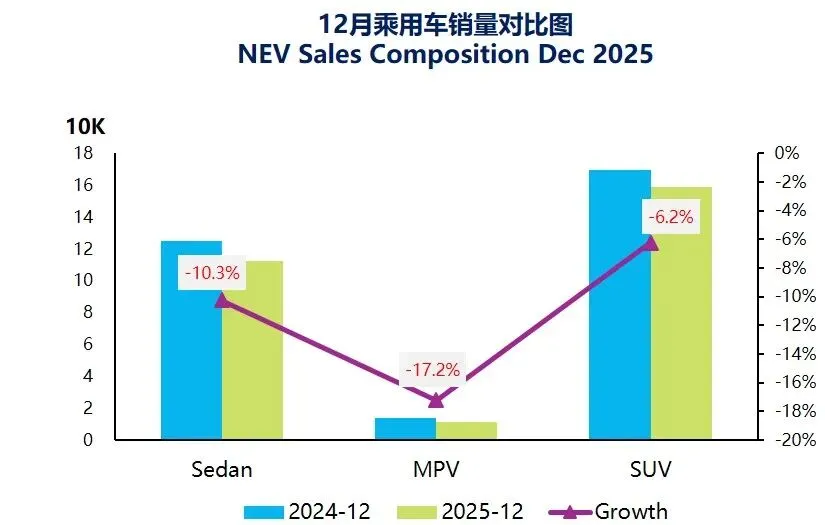

一、市场表现:2025年12月,乘用车产量:288万,同比增长:-4.2%;销量:285万,同比增长:-8.7%。其中:

轿车产量:116.4万,同比增长:-3.3%;销量:112.4万,同比增长:-10.3%。

MPV产量:9.8万,同比增长:-19.4%;销量:11.2万,同比增长:-17.2%。

SUV产量:160.1万,同比增长:-2.6%;销量:159万,同比增长:-6.2% 。

二、国际市场:2025年12月中国乘用车出口64.1万辆,同比增长50.5%、环比增长2.8%;全年出口709.8万辆,同比增长21.1%。新能源车占比36.8%,同比增长一倍,墨西哥、俄罗斯、阿联酋为主要市场。

三、企业动态:

深蓝获61.22亿C轮融资,聚焦新能与智驾;五菱华为合作,华境S2026上半年上市;零跑发布十年规划,目标年销超400万辆。

奔驰纯电GLB首发,续航630公里取代EQB;欧拉5上市,9.18万起搭CoffeeOS3与4nm芯片;昊铂启动L3高速测试。

保时捷在华渠道承压,郑州门店闭店17家车企承诺六十天账期,优化供应链生态。

比亚迪12月海外销破8万辆;蔚来欧洲换电站达200座,推欧洲版电池即服务;奇瑞长城俄市占率合计42%。

欧洲市场政策重大转向:12月16日欧盟撤回2035燃油车禁售令,改为较2021年减排90%,全球减排转向技术多元化。

跨国巨头战略回调:盈利压力下跨国车企回调电动化,福特停产减值,奔驰等加码混动,凸显转型挑战。

中国出海进入新阶段:2025年中国汽车出口709.8万辆,出海从产品出口迈向产业链本土化。

奔驰入股中国科技公司:梅赛德斯-奔驰完成重庆千里科技股权收购,成为其第五大股东,此举旨在获取智能网联技术与市场洞察,落实在华长期布局策略。

人形机器人量产进程加速:2025年为人形机器人量产元年,优必选向比亚迪、吉利交付产品,特斯拉等车企测试部署,助力汽车制造与机器人产业链融合。

?市场深度观察-顺纬解读:

“全球化”与“本土化”:中国车企出海的下一程关键是什么?

- 700万辆出口量是中国车企出海的里程碑,但绝非终局。当前,美国关税等贸易壁垒、欧洲市场政策反复等挑战,凸显单纯产品输出模式的高风险性。头部中国车企已率先破局,在巴西、泰国等地搭建全生态制造体系。未来竞争的核心是本土化深度,企业需推进供应链、研发、品牌文化及售后服务的全面本地化。唯有完成从“中国制造”到“本地制造”乃至“本地品牌”的进阶,才能掌握全球化竞争的主动权。

“技术路线”与“产业本质”:电动化转型是否放缓?

- 欧盟撤禁燃令、福特停产旗舰电动皮卡,是传统车企的战术调整,非电动化浪潮遇冷。

- 传统车企视电动车为燃油替代品,深陷成本盈利困局;而电动车实为智能移动终端核心载体。

- L3 自动驾驶落地、人形机器人融入制造等趋势不可逆,纯电架构优势显著。

- 电动化与智能化相辅相成,中国凭全链路优势主导产业变革底层逻辑。

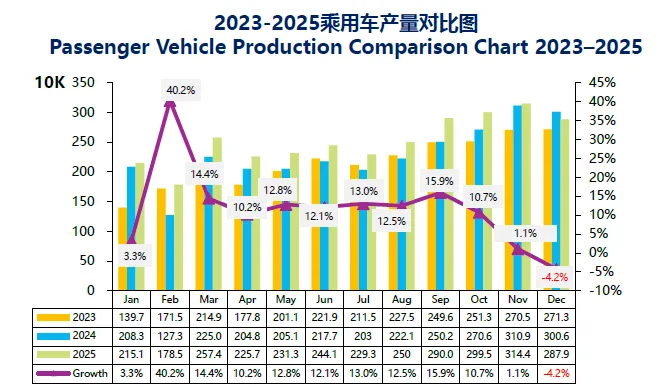

2025年1-12月,汽车产量:3453万辆,同比增长10.4%;销量:3440万辆,同比增长9.4%。其中:

乘用车产量:3027万辆,同比增长10.2%;销量:3010万辆,同比增长9.2%。

商用车产量:426万辆,同比增长12%;销量:430万辆,同比增长10.9%。

乘用车月度产销情况请见下列图表:

中国2025年12月汽车产销情况

Automotive Production and Sales Dec 2025

2025年12月,乘用车产量:288万辆,同比增长-4.2%;销量:285万辆,同比增长-8.7%。其中:

轿车产量:116.4万辆,同比增长-3.3%;销量:112.4万辆,同比增长-10.3%。

MPV产量:9.8万辆,同比增长-19.4%;销量:11.2万辆,同比增长-17.2%。

SUV产量:160.1万辆,同比增长-2.6%;销量:159万辆,同比增长-6.2%。

<< 点击图片放大查看 >>

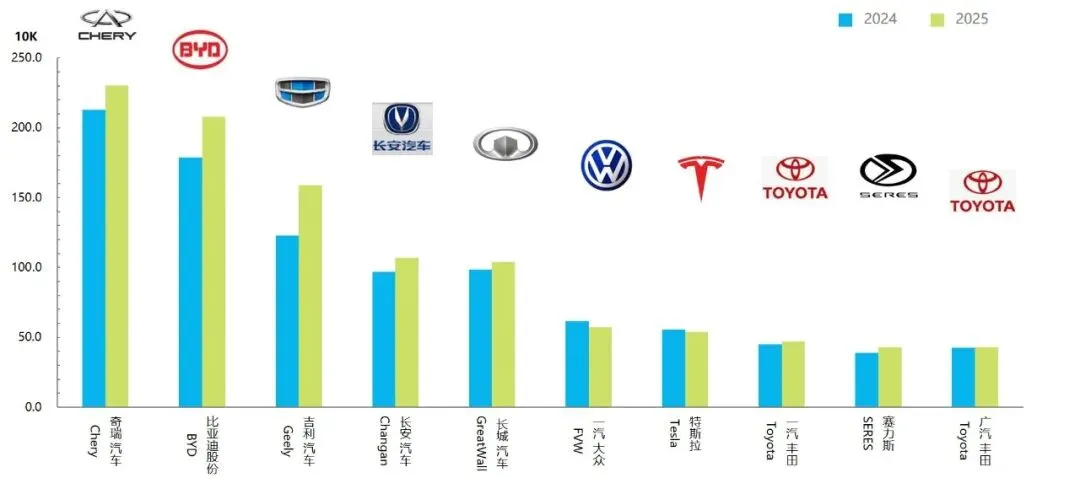

1-12月前30位汽车厂家销售量对比

Comparison of Sales Volumes of Top 30 Automakers Jan-Dec

2025年1-12月,前30名企业的累计销售量,如下:

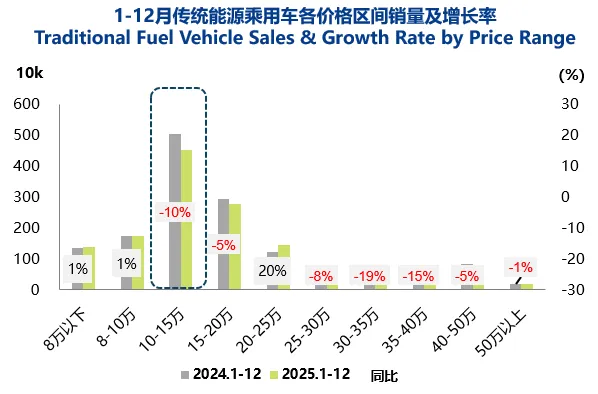

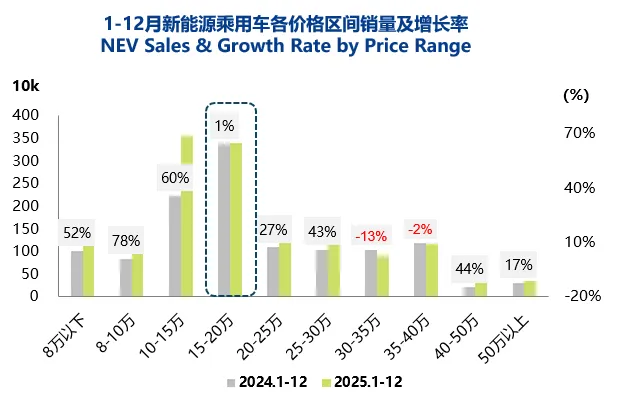

1-12月各价格区间销量及增长率

<< 点击图片放大查看 >>

1-12月Top 10销量轿车生产厂家

Top 10 Sedan Automakers by Sales Volume Jan-Dec

<< 点击图片放大查看 >>

1-12月Top 10销量SUV生产厂家

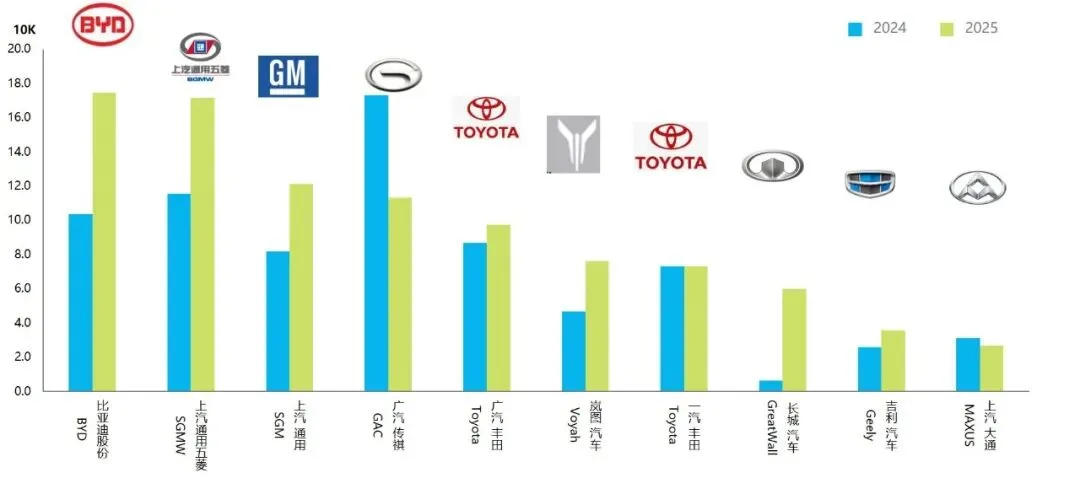

1-12月Top 10销量MPV生产厂家

<< 点击图片放大查看 >>

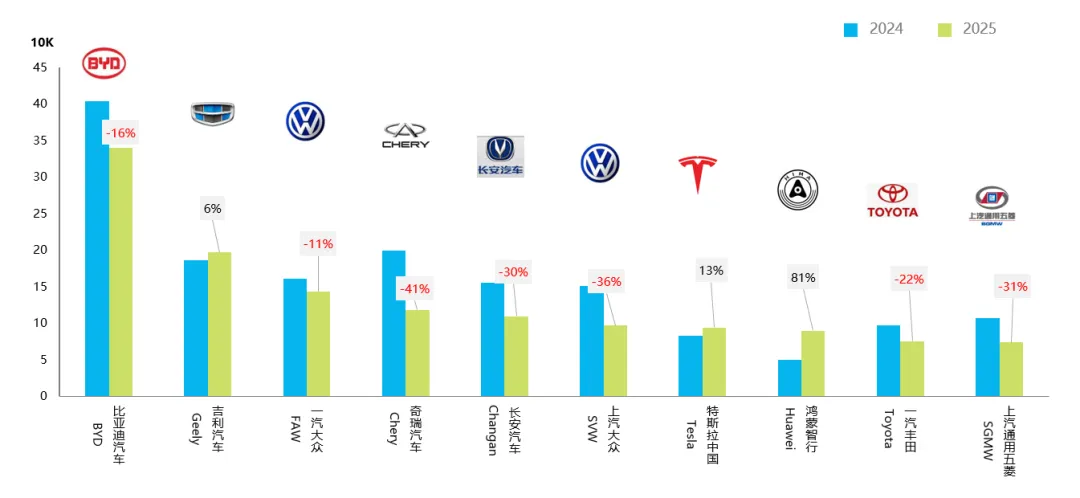

12月Top 10销量生产厂家

Top 10 Automakers by Retail Sales Volume Dec

<< 点击图片放大查看 >>

中国2025年1-12月汽车产销情况

Automotive Production and Sales Performance Jan-Dec 2025,CHINA

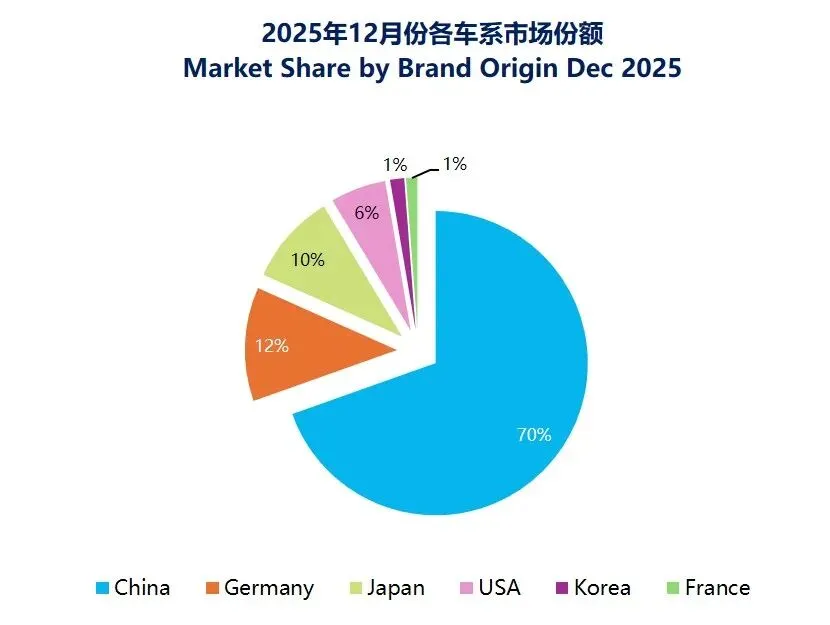

1-12月,与上年同期相比,除中国、法系品牌市场占有率有上升外,其他品牌呈下降趋势。

<< 点击图片放大查看 >>

2022.1-2025.12月经销商库存现状

Current Status of Dealer Inventory Jan 2022 – Dec 2025

2025年12月新能源汽车销售情况

New Energy Vehicle (NEV) Sales Performance Dec 2025

<< 点击图片放大查看 >>

1-12月新能源汽车销量占比情况

NEV Sales Share Jan – Dec

12月,新能源汽车销售量占汽车销售量比例为:52.3%,请参考下表了解每个月的详细占比情况。

<< 点击图片放大查看 >>

技术支持:黄璜 | Hugh

Tel:181 0256 5513

数据整理及分析:吕晓蕾 | Chloe

Tel:188 2624 5029

排版、编辑:贺迪 | Judy

Tel:181 0181 0816

SUNWAY, A SMARTER WAY

卓越的工程塑料解决方案提供商

Tel +86-21-6082 6400