广开首席产研院生物医药首席研究员刘泽凡

一、全球生物制造产业格局

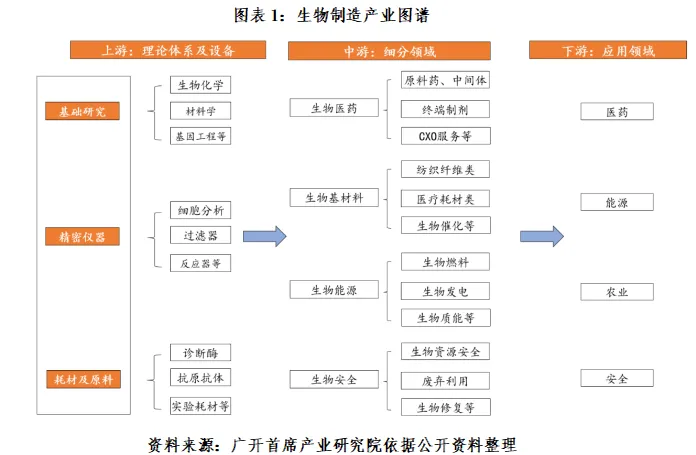

生物制造是以生物体机能为基础,通过合成生物学、基因工程、生物化工等前沿技术,利用微生物、动植物细胞等生物体系规模化生产高附加值产品的先进制造模式,其核心范畴覆盖国民经济多个关键领域,形成了多元化的产业生态。过去二十年间,以基因工程、发酵工程、酶工程和合成生物学为底层驱动力的生物制造能力迅速从医药健康领域扩展至材料、化工、能源、环保、农业等更广泛的工业场景,逐渐形成覆盖医药产品、生命科技服务、生物基材料、绿色化工及可再生能源等多领域的全球性战略产业体系。

当前全球生物制造产业呈现出典型的“中美双核心格局”,其余地区辅助支撑供应链分布特征。据Tocco Research数据,2024年美国生物制造市场规模约4483亿美元,占据全球市场36%左右。美国在原始创新、底层科学、关键设备、高端试剂、创新药研发与知识产权体系中保持领先地位。凭借其在基础研究、技术创新和市场应用方面的先发优势,占据全球生物制造产业的高端环节。与之形成鲜明对比的是,中国在过去二十年构建起全球最完整、成本结构最优、规模产能最大的生物制造产业体系,在发酵工程、原料药、中间体、大规模医药制造、CXO服务、生物基材料等方面形成全球最集中的供应能力。当前中国生物制造市场规模超1300亿美元,约占全球市场的11%。中国生物制造的优势不仅来自低成本,更源自于产业链齐全、工艺工程能力强、人才规模大、制造体系成熟、产能布局全国化,以及政策体系长期稳定支持。以创新药研发为例,从20世纪90年代近乎空白的基础起步,中国已成功实现跨越式发展,跃居全球第二大医药研发市场。中国在研创新管线资产占全球的比重,已从2013年的2%,激增至2025年年中的30%,研发管线数量15.1%的增长也远高于全球平均水平。欧洲作为传统生物强国,在高端制药工艺设备、法规体系、高端生物试剂等方面仍旧保持竞争力,但其成本、规模和产能扩张能力限制了其在全球供应链中的份额。印度在化学仿制药与部分原料药领域形成补充,但在发酵能力、质量体系和创新药CXO能力方面与中美存在明显差距,主要承担“成本端补充”角色。东南亚、韩国、日本等地区虽在部分领域具备一定优势,但未能形成系统性生物制造产业生态。

二、美国对华生物制造依赖的四个具体表现

在全球“创新与制造分离”的产业格局中,不可否认的是,美国在创新驱动领域依旧保持强劲优势。然而,自上世纪80年代以来,美国制造业向海外转移导致的产业空心化,使其在生物制造的关键环节形成“创新强、制造弱”的结构性短板,尤其在制造能力、工艺积累、基础层产能和供应链生态方面对中国形成高度嵌入式依赖。首先是美国在原料药、中间体领域对中国形成最深层的“基础性依赖”。过去二十年,美国大部分原料药产能因成本、环保与资本回报不及研发业务而逐渐外移,尤其在关键起始原料(KSM)、成品制剂(FDF)、活性药物成分(API)等领域几乎彻底失去本土制造能力。中国作为全球原料药产业链最完整的国家,占据绝大部分市场,并成为美国无法替代的关键供应地。根据白宫发布的报告,在美国食品药品监督管理局(FDA)的注册列表里,52%的FDF生产设施、73%的API生产设施、63%的仿制药生产设施均分布于美国境外;美国原料药创新中心数据显示,自2020年以来,美国对中国原料药的进口绝对值增长了约24%,大约45%制药所需关键起始原料(KSM)完全来自中国,进一步印证了美国在药品制造领域相对薄弱。

其次是美国生物医药产业与中国CXO服务深度绑定。美国生物技术公司数量众多,但绝大多数采取轻资产模式,不具备工艺开发、中试生产和GMP商业化制造能力,因而广泛地使用外包服务体系。美国生物协会(BIO)数据显示,约79%的会员公司依赖中国CXO服务制造产品。作为全球生物医药产业承接能力最强的“制造商”,国内CXO企业在产能覆盖、成本控制、交付能力等诸多方面都具备其他国家地区企业难以企及的竞争力。

再次是在生物基材料和发酵产能领域美国产业极为薄弱。中国是全球发酵产业规模最大的国家。截止2025年,全球超过70%的大型发酵产能位于中国,而美国在发酵产能方面极为薄弱,发酵规模与成本完全无法与国内竞争。因此,美国在生物降解塑料、生物基化学品、食品蛋白等多个领域对中国存在长期依赖,许多美国企业依赖中国供应关键原料才能维持商业模式。在生物能源原料供应方面,中国废食用油成为美国生物燃料生产的重要原料来源,支撑其清洁能源转型目标。美国大豆贸易组织曾推动对中国废食用油征收更高关税,但遭到生物燃料生产商的反对,反映出美国生物能源产业对中国原料的依赖程度。

最后产业链的关键节点和供应链黏性使得美国制造业短期内无法找到替代。一方面,尽管美国在高端生命科学仪器方面占据优势,但在中低端装备、基本耗材、试剂瓶装、一次性器件、工艺耗材等方面长期依赖中国生产体系。这类基础层供应链数量庞大、品类繁多,涉及大量“小而关键”的节点,使得美国几乎不可能实现全范围的替代。另一方面,更深层的依赖体现在供应链黏性与工艺路线的锁定机制。一旦某一药品或材料在工艺验证阶段选定中国供应链体系进行工艺开发和质量验证,美国企业要替换供应商必须重新进行验证,而FDA的工艺变更流程严格,并可能影响临床时间表和市场回报,对资本高度敏感的美国生物技术公司几乎不可能承担这一风险。

三、美国“去依赖”政策实施效果

在中美生物制造产业链高度交织的现实基础上,美国正通过一系列国家战略、立法工具、财政投入与国际协同手段,重塑生物制造供应链结构,以实现“关键制造能力回流”“供应链韧性增强”“国家安全可控”的战略目标。美国政策方向从最初的“鼓励本土创新”逐渐演变为“以国家安全为核心的产业重塑”,并将生物制造纳入与半导体、先进制造同等级的战略地位,政策力度在近年来显著加码。尤其是特朗普重返白宫后,针对美国生物制造,特别是生物医药领域进行了一系列政策调整。其核心目标是通过加大对本土药品制造的扶持,降低对外依赖度,巩固本土供应链安全。具体而言,特朗普一方面曾多次暗示对进口药品征收关税,4月份还启动了对药品的232条款调查,以推动跨国药企在美投资新建产能,旨在加速药品制造回流,提升美国国内关键活性成分的生产能力;另一方面美国两党推动提出《生物制造卓越法案》,计划建立国家生物制药制造卓越中心,推动生物制药制造创新,特别是针对美国国家安全、健康和经济安全重要的产品,从而维护美国在生物技术领域的领先地位。

然而,在实施效果层面,美国面临一系列结构性瓶颈,使其“本土回流战略”难以在短期内重塑产业格局。首要瓶颈是成本过高与经济性不足。美国本土建设高等级生物制造工厂成本是中国的3至5倍,建设周期约为5-10年。后续运营成本更高,劳动力成本可达到中国的5至7倍。大量生物技术初创企业本就依赖资本持续投入,高成本制造将严重压缩研发预算并延长上市周期,与其商业模式高度冲突。2025年以来,尽管受特朗普关税等因素影响,跨国药企纷纷宣布加大在美投资(粗略计算已接近2000亿美元),扩充制造产能。但大多数跨国药企投资周期均超过5年以上,后续新建产能涉及设计、土建、设备安装、FDA检验等一系列复杂流程。参考在《通胀削减法案》和《芯片法案》2022年实施一年内公布的约2279亿美元投资项目中,累计有近40%、价值达840亿美元的制造业投资项目已延期或暂停,可以预见,后续投资对全球生物制造产能分布影响程度仍未可知。

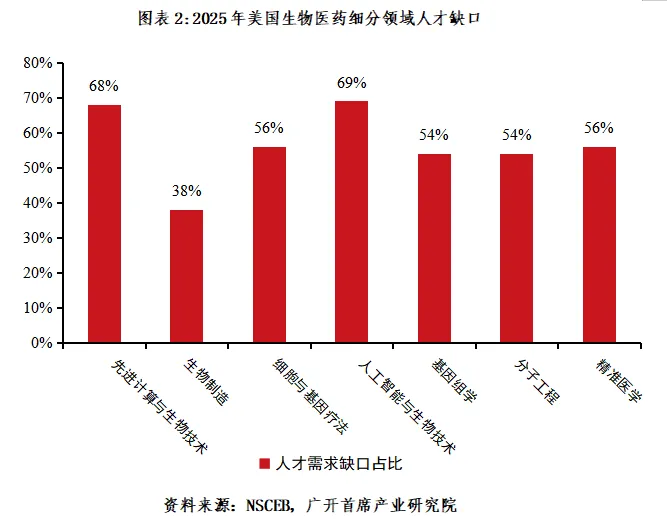

其次,技术和人才缺口限制了其短期实现供应链替换的能力。尽管美国在生命科学基础研究方面全球领先,但在生物制造工程、放大工艺、发酵工程、生物反应器操作等应用型领域存在明显人才短板。美国高校培养体系偏重基础科研,使美国重建制造体系面临长期人才供给不足的问题。据美国新兴生物技术国家安全委员会向美国国会提交报告的数据,自2017年以来,对熟悉新疫苗平台、先进的计算和人工智能驱动的生物技术、细胞和基因治疗以及精准医疗的工人需求一直未能满足,部分领域工人需求缺口近70%。美国政府已开始推动的“生物制造技能培训计划”也至少需要5–10年才能补齐人才缺口。

再次,产业利益冲突使得美国政府的“脱钩断链”难以被市场全面贯彻。美国大型药企与中国供应链深度绑定,使其在政策层面呈现“表面支持、实际保留”的态度。许多企业公开反对激进的去依赖政策,认为这将显著提高成本并影响创新药上市速度。美国生物技术委员会(BIO)多次向国会表达担忧,指出若限制中国CXO,将导致美国创新体系出现“结构性停滞”。特别是在抗生素、激素、造影剂等基础药物领域,美国企业几乎不存在可行替代选项,部分跨国药企甚至通过扩大在中国的投资与合作来对冲美国政策风险,形成“政策脱钩、企业回流”的矛盾局面。数据显示,截止2025年11月,中国创新药管线对外授权交易(License out)已突破千亿美元,按照跨国药企年底集中兑现资本开支的传统节奏,年末或仍有重磅交易落地。可以看到,跨国药企引进中国创新药资产的力度显著加大,俨然成为全球管线开发的“第二粮仓”。此外,近年来不乏国内优质管线被海外企业收购后,转而获得数倍的投资回报。高额的投资回报导致商业市场并不认可美国政府的“脱钩断链”的企图。

最后是供应链惯性和替代周期较长。生物制造项目的核心壁垒在于“工艺不可复制性”,从细胞株构建、发酵工艺参数优化到纯化层析柱选型,每一步都需经过数千次实验验证;验证体系更涉及商业化生产一致性验证、稳定性研究、杂质谱分析等10余项强制环节。更换供应商不仅需要重新建立工艺稳定性,还需重新进行监管审核。因此,美国产业层面推进“去依赖”时,不仅面临技术层面的工艺壁垒,更受限于时间维度的审核周期与经济层面的成本风险,形成难以突破的结构性约束。

整体来看,美国的“去依赖”行动具有明显的政策驱动特征,但受到经济、产业、技术、人才和监管体系的限制,短期内难以形成突破性成果。但可以预见的是,美国将继续推动关键制造能力的有限回流,同时在高敏感领域通过立法方式限制与中国的合作。在国际层面,美国将试图构建多元化、去中国化的供应链网络。未来中美在生物制造领域的竞争将进一步加剧,但完全脱钩既不现实,也不符合商业逻辑。

四、中美生物制造竞争未来趋势

当前,世界正经历百年未有之大变局,地缘政治紧张、贸易保护主义抬头、技术封锁和产业链重组等逆全球化现象无一不显示着全球政治、经济格局加速重构与演变。面向未来十年,中美生物制造产业链将经历深刻重塑。这种重塑既来源于技术加速突破,也来自地缘政治环境的长期不确定性。全球生物制造供应链将呈现出“有限去依赖”“敏感领域切割”“高端技术争夺”和“规则体系竞争”并存的复杂格局。未来中美之间的产业关系将呈现出“分层合作、分段竞争、关键领域对抗”的长周期特征。

2025年10月28日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称“十五五”规划建议)全文发布。“十五五”规划建议两次点名“生物制造”,更以“举国机制”和“超常规措施”的表述,凸显其作为发展新质生产力关键赛道的战略地位。

预计未来五年,中国生物制造产业将迎来规模、质量、生态的多重跃升。在总量方面,中国生物制造总量规模将迈上新台阶,生物制造产业及相关服务业增加值有望突破4万亿元。在创新突破方面,生物科技综合实力得到新提升,生物产业研发投入强度显著提高,合成生物学、高端生物仪器、酶制剂、生物基材料等关键核心技术领域有望实现自主突破,摆脱部分领域对国外的技术依赖。在产业生态方面,产业体系将更加安全、有韧性,产业链与供应链将在自主可控的基础上进一步优化,形成上下游衔接紧密、区域布局合理、抗风险能力强的现代生物产业体系;同时,融合应用将实现更深更广的新跨越,生物制造技术将更深入地融入到人民健康、粮食与能源安全、绿色发展等经济社会各个层面。