瑞幸全球称王、星巴克易主、功能性咖啡崛起…

近日,《2025中国咖啡产业报告》发布,滇农参考带你一起解读2025中国咖啡市场的反常逻辑。

全球咖啡产业格局深度重构:绿色合规、价格波动与科技赋能三重变革

供应链绿色合规成为新准入标准

《欧盟零毁林法案》(EUDR)的实施标志着全球咖啡贸易进入绿色门槛时代。

报告显示,该法案将重溯上游供应链成本结构,产地产证、溯源技术投入将成为核心竞争要素。

跨国咖啡巨头已开始调整采购策略,优先选择具备可持续认证的种植园。

价格机制颠覆性波动推动产业链重组

2025年ICE咖啡期货价格突破430美分/磅,创47年新高。极端气候(如巴西霜冻、越南干旱)叠加红海航运危机,导致生豆成本飙升。

下游品牌为抵御风险,加速向"长协采购+自建烘焙厂"模式转型。例如,雀巢在巴西投入20亿雷亚尔扩建产能,瑞幸通过厦门产业园将自控产能提升至15.5万吨。

产品创新与科技深度融合

•功能性咖啡爆发:益生菌、胶原蛋白、灵芝等添加成分成为伦敦/上海咖啡节主流,反映健康化趋势。

•AI赋能产业全链:从种植端产量预测(如埃塞俄比亚AI气候模型)到烘焙端风味精准控制,科技成为对抗"靠天吃饭"的关键工具。

•跨界融合成新赛道:"咖啡+茶饮"模式在东南亚快速复制,中国式咖饮化定义全球现制饮品创新方向。

中国产业升级路径:从"量增"到"质变"的双轨演进

种植端:精品化与品种多元化突破

中国咖啡种植面积稳定在全球2%以内,但正通过品质提升实现价值跃迁:

•云南产区精品率突破30%,瑰夏、铁皮卡等高端品种种植面积年增40%;

•深加工技术升级推动产值提升,2025年咖啡豆出口均价达6,821美元/吨,较2020年翻倍。

烘焙环节:垂直一体化与产能集中化

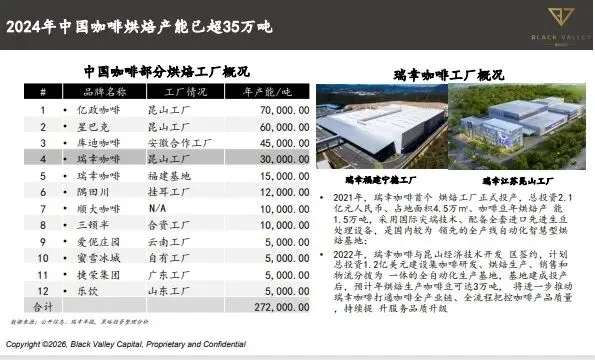

2024年中国烘焙产能已超35万吨,头部品牌通过自建基地强化供应链控制:

•瑞幸昆山工厂(3万吨)与厦门产业园(5.5万吨)形成南北双枢纽;

•第三方代工厂转型"超级工厂"模式,如亿政咖啡产能达7万吨,服务多个新兴品牌。

产能扩张背后是成本控制与品质稳定的双重逻辑,2025年烘焙CR10集中度升至35%。

进出口结构折射产业地位提升

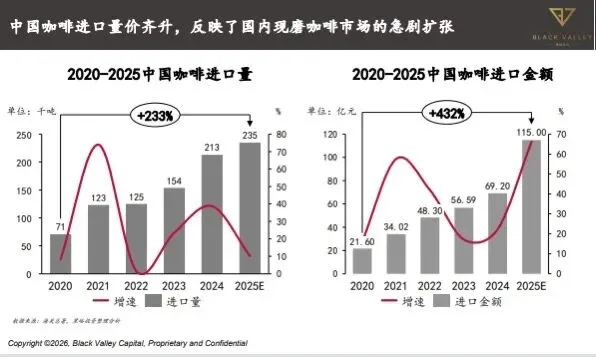

•进口量价齐升:2025年咖啡生豆进口量达18.2万吨(+22%),反映国内现磨咖啡需求爆发;

•出口价值跃迁:精深加工产品占比提升,出口金额增速(+35%)远超数量增速(+9%)。

消费市场分层演进:现磨主导、下沉渗透与价格带重构

规模与结构双驱动

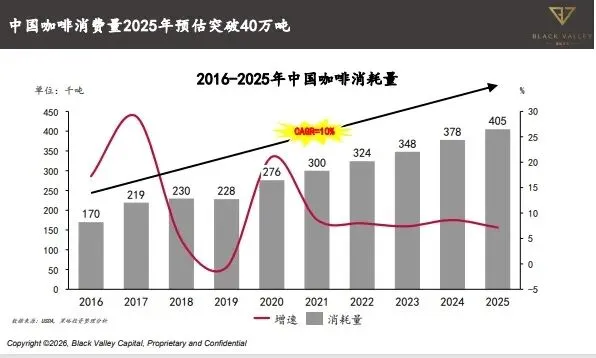

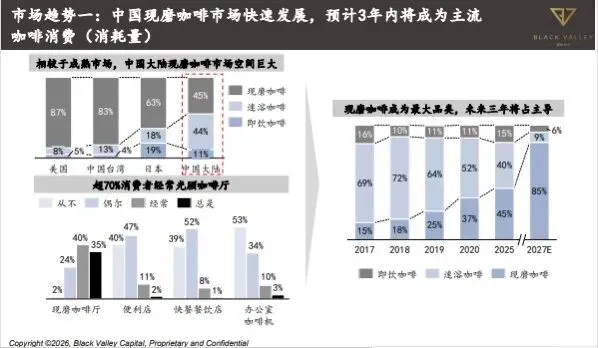

2025年中国咖啡市场规模2,181亿元,现磨咖啡贡献1,884亿元(占比86.4%),正式取代零售咖啡成为主导。对比成熟市场,中国大陆现磨咖啡消费占比(45%)仍低于美国(87%)、日本(83%),但三年内有望突破60%。

渠道下沉与门店超饱和竞争

•2025年咖啡门店总数达21.5万家,净增4万家,但TOP10城市门店占比下降至28.5%;

•三四线城市成为增长引擎,佛山(+114%)、东莞(+92%)门店增速领跑。

连锁化率提升至53%,但独立咖啡馆通过"定制化烘焙+场景创新"在区域市场形成差异化壁垒。

价格分化与消费平权

•客单价持续下滑:连锁品牌均价从2023年18元降至2025年14元,幸运咖(8元)、库迪(10元)重塑性价比底线;

•消费动机转变:52%消费者因"功能性需求"购买咖啡,成瘾性消费支撑高频复购。

竞争格局演化:万店规模化、跨界降维与梯队分化

头部品牌双极格局固化

•瑞幸咖啡:门店规模全球第一(3万家),通过自控供应链实现单店盈利(店面层面营业利润率19.4%),2025年Q3交易用户数达1.12亿;

•库迪咖啡:以加盟模式快速扩张至1.6万家,但单店模型承压,面临加盟商盈利挑战。

第二梯队差异化破局

•幸运咖:依托蜜雪冰城供应链,2025年门店破万,主打5-8元价格带收割下沉市场;

•Manner/M Stand:坚守精品定位,通过"小店模型+高坪效"在一二线城市维持25-40元溢价。

跨界玩家重构行业边界

•中石化易捷咖啡、邮局咖啡利用网点密度实现"渠道降维";

•李宁、老乡鸡通过"咖啡+主业"提升场景坪效,咖啡成为流量入口而非利润

资本逻辑演变:从流量投资到供应链与科技押注

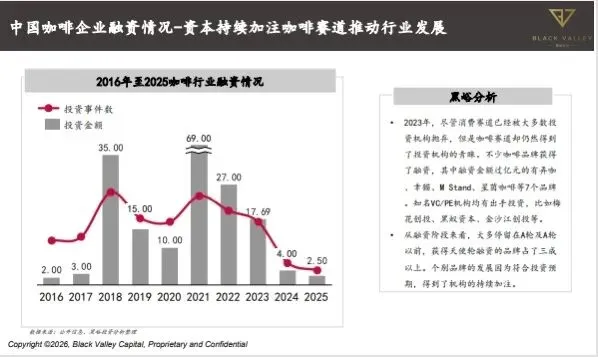

融资阶段向中后期集中

2023-2025年咖啡赛道融资超百亿元,但B轮后项目占比升至47%(2020年仅为28%),资本向已验证模式的头部品牌集中。典型案例包括:

•M Stand获小红书数亿元B+轮融资,强化内容生态联动;

•挪瓦咖啡完成B++轮融资,投入宁波智慧烘焙基地建设。

产业资本主导并购整合

•国际巨头:KDP以157亿欧元收购JDE Peet's,整合胶囊咖啡与零售渠道;

•本土战略:博裕资本40亿美元收购星巴克中国控股权,推动本土化运营。

投资逻辑转向确定性

资本从早期押注"万店故事"转向聚焦:

•供应链效率(烘焙自动化、冷链物流);

•技术壁垒(AI风味调控、机器人萃取);

•盈利模型(单店EBITDA>20%,也就是单店盈利能力)。

未来趋势:效率决胜、场景融合与全球化机遇

供应链效率成终极战场

头部品牌通过垂直整合将生豆成本占比压缩至25%以下(行业平均35%),未来三年自建烘焙产能将覆盖60%头部品牌需求。

场景无限融合与功能化创新

咖啡逐渐脱离饮品属性,向"功能性载体+生活方式符号"演变:

•加油站咖啡、酒店自助咖啡等寄生业态占比将超30%;

•防弹咖啡、促代谢咖啡等细分功能产品年复合增速达50%。

中国模式出海机遇显现

瑞幸已在新加坡、印尼开设118家门店,库迪依托安徽基地向东南亚输出供应链,"中国式高性价比现磨模式"有望复制到RCEP市场。

随着咖啡消费平权深化,中国将从"全球最大增量市场"逐步转向"新商业模式创新策源地"。

以上分析数据、图片来源《2025中国咖啡产业报告》,版权归原作者。

上述为报告节选部分内容,如需全文可后台留言。