2025年,作为“十四五”规划的收官之年,橡胶行业走出了一段不平凡的发展轨迹。价格探底、胶种替代、产能扩张、海外突围,四大主线交织勾勒出行业的年度画像。当“跌价、替代、扩能、出海”成为贯穿全年的高频词,橡胶行业在政策扰动与市场变革中,正悄然酝酿从“量增”到“质变”的关键转型。

多数产品探底五年低位

多重因素压制价格中枢

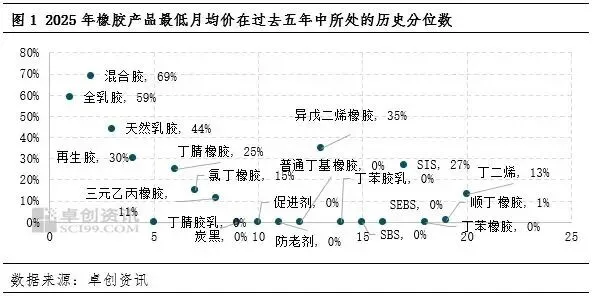

2025年的橡胶市场,最直观的感受便是“寒意”。与2024年的强势上涨形成鲜明对比,全年橡胶产品价格重心普遍下移,多数产品更是创下近五年新低。

卓创资讯监测数据给出了清晰的行业图景:除天然橡胶凭借供应端支撑相对抗跌,价格维持近五年中等偏上水平外,其余多数产品均回落至近五年低位,丁二烯及下游丁苯、顺丁、SBS,以及炭黑、促进剂、防老剂等产品更是年内多次刷新近五年价格底线。这里的“历史分位数”指标颇具参考意义——数值越小,代表产品2025年最低月均价在2021-2025年区间内的位置越低,部分产品0%的分位数,意味着已触达五年价格谷底。

价格走弱的背后,是多重因素的叠加共振:其一,美国关税政策的扰动引发产业链对需求前景的担忧,成为价格快速回落的导火索;其二,丁二烯货紧价涨格局缓解,价格中枢持续下移,直接拉低合成橡胶生产成本,进一步压制产品价格;其三,行业扩能潮下,多数产品新产能密集释放,供应增速远超需求增速,供需失衡的压力持续传导至价格端。

值得注意的是,天然橡胶的相对抗跌成为例外。主产区异常气候频发、新增种植意愿减弱导致供应增速放缓,叠加需求端的韧性增长,让天然橡胶在下跌通道中保持了一定支撑。

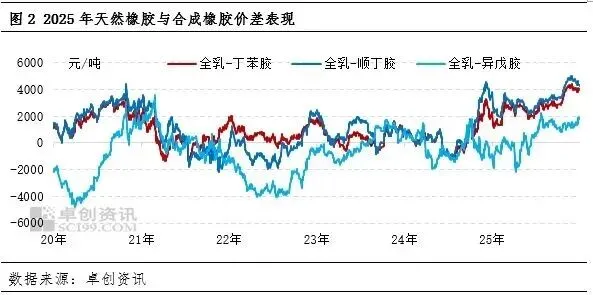

从2024年四季度开始,天然橡胶与合成橡胶的价差变化,成为搅动市场格局的关键变量。截至2025年12月,全乳胶升水丁苯1502、顺丁BR9000已达4000-5000元/吨,STR20#混合胶对上述两种合成胶的升水也达到3500-4500元/吨。

行业内有个共识:当天然橡胶与合成橡胶价差扩大至千元以上,且形成明确趋势时,下游轮胎及制品企业便会灵活调整配方,扩大合成橡胶的使用比例以控制成本。2024年四季度以来,尤其是2025年下半年,两者价差多数时间维持在2000元/吨以上,规模替代需求随之显著提升。据卓创资讯测算,自价差扩大以来,合成橡胶对天然橡胶的月替代需求量稳定在1.25-1.63万吨区间,胶种替代的市场化调节作用充分显现。

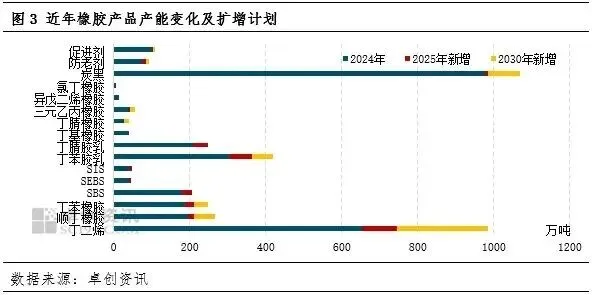

“十四五”期间,中国炼化一体化装置的加速布局,叠加新能源汽车对高性能材料的需求增长,推动橡胶行业产能规模快速扩张。仅卓创资讯监测的16个橡胶原辅料产品,2025年总产能便达到3385.75万吨,较2020年增幅超41%,较2024年也增长9.53%。

从细分产品来看,丁二烯、丁苯胶乳、丁腈胶乳、SBS、丁苯橡胶、顺丁橡胶等产品的2025年产能增幅尤为突出。但需要警惕的是,原材料产品的产能增幅已远超轮胎及橡胶制品的产能增幅,行业供应宽松的格局进一步加剧,对产品价格形成持续压制。

不过,行业扩能的节奏与结构正迎来调整。展望未来五年,橡胶行业产能扩张速度将逐步放缓,新增产能主要集中在2026-2028年释放,且结构将向高性能材料、炼化一体化配套及高盈利产品聚焦,盲目扩能的时代正在远去。

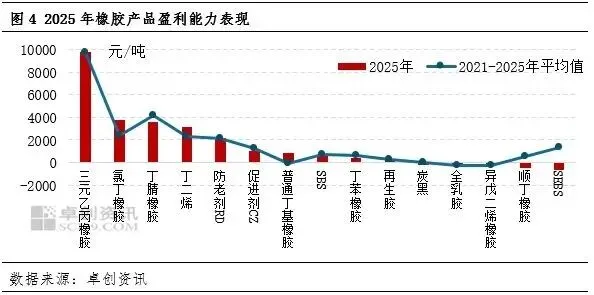

盈利能力是行业运行状态的“晴雨表”。2025年,在国际经济不确定性增强、行业产能过剩、内卷加剧的背景下,橡胶行业整体盈利水平收缩,但产品间的盈利分化尤为显著。

卓创资讯对15个主要橡胶产品的监测显示,2025年有10个产品实现盈利,其中6个产品年平均盈利超千元。盈利亮点主要集中在特种合成橡胶、丁二烯及橡胶助剂领域——三元乙丙橡胶表现最为亮眼,吨理论盈利接近万元;丁二烯、丁腈橡胶、氯丁橡胶等产品吨盈利在1000-4000元区间;与之形成鲜明对比的是,丁苯橡胶、顺丁橡胶、SBC、炭黑等产品则长期徘徊在盈亏边缘,部分甚至持续亏损。

值得关注的是,三元乙丙橡胶的高盈利背后,离不开政策的有力支撑。2025年12月,商务部公告延续对原产于美国、韩国和欧盟的进口三元乙丙橡胶征收反倾销税,这一政策为国产企业营造了良好的发展环境,推动国内产能利用率从2020年的51.47%提升至2025年的78.58%。但展望未来,随着新增产能释放,行业竞争将进一步加剧,当前盈利尚可的产品利润空间或面临收敛压力。

从资源导向到全球布局,

轮胎企业筑牢抗风险屏障

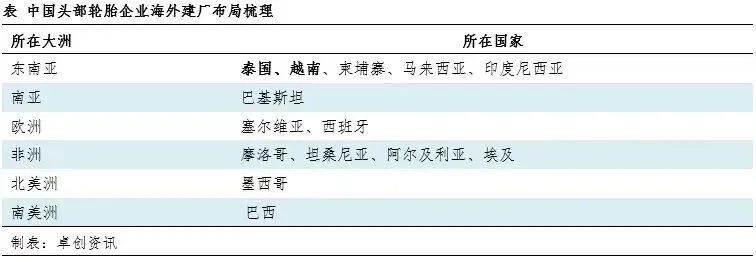

2025年,美国关税政策的持续加码,成为推动中国轮胎企业加速海外布局的重要推手。事实上,自美国对中国轮胎实施双反以来,国内胎企已开启海外建厂之路,但早期布局多聚焦于泰国、越南等天然橡胶主产国,以利用当地资源优势控制成本。

而在2025年,胎企出海模式已全面升级为“多点开花”的需求驱动型布局。国内头部企业纷纷在南亚、欧洲、非洲、美洲等地区布局“双基地”或“多基地”,辐射周边需求市场,逐步构建全球化产销网络。以赛轮集团为例,其印尼工厂于2025年5月实现首胎下线,成为东南亚第四座海外生产基地,达产后将具备年产360万条子午线轮胎及3.7万吨非公路胎的能力,精准对接东南亚旺盛的市场需求。这种全球化布局的深化,显著提升了中国轮胎企业抵御贸易风险的能力。

从“量增”到“质变”,

2026开启转型新篇

回望2025年,橡胶行业的“跌价、替代、扩能、出海”虽在市场规律的预期之内,但政策导向带来的影响程度却超出预期,不仅改变了产品的运行轨迹,也加速了胎企海外布局的结构升级。

站在“十五五”规划的开局节点,橡胶行业的发展逻辑正迎来根本性转变。技术创新、高端材料应用、国际化布局将成为核心主线,行业将逐步告别传统的“量增”模式,迈向“质变”新阶段。新能源汽车需求的崛起与高端材料的开发应用,将成为行业发展的新驱动力,推动形成“高端需求开拓、传统需求优化”的新格局。

正如行业大会所共识的,智能化、绿色化、高端化将是合成橡胶产业的未来航向。从AI辅助材料研发、绿色低碳合成技术突破,到骨架材料的轻量化升级适配新能源汽车需求,橡胶行业正在诸多细分领域积蓄转型力量。2025年的收官不是终点,而是新一轮高质量发展的起点,未来五年,橡胶行业将在创新驱动下迈入新的发展阶段。

打造一站式橡塑采购平台

免责声明:

文章来源网络,版权归原作者所有,文中观点仅供分享交流,不代表本公众号立场。如涉及版权等问题,请您告知,我们将及时处理。