在商业计划书撰写中,公司估值是核心模块之一。无论是对接投资人、股权融资,还是内部战略规划,一份精准且逻辑清晰的估值分析,都能让项目更具可信度。但很多创业者和项目负责人常常陷入困惑:估值到底凭什么算?有没有统一的标准?不同行业、不同阶段的公司,测算逻辑又有何差异?今天,我们就结合商业计划书实战场景,拆解公司估值的主流方法与关键要点。

一、先明确:估值的核心逻辑的是什么?

首先要纠正一个误区:公司估值不是“算出来的精确数字”,而是基于行业特性、业务基本面、成长潜力等因素,推算出的“合理价值区间”。投资人看估值,本质是看“投入产出比”——你的公司当前值多少钱,未来能涨到多少钱,风险又有多大。

因此,估值的核心逻辑的是“匹配性”:方法要匹配公司发展阶段,数据要匹配行业均值,假设要匹配业务实际。脱离业务谈估值,再精准的公式也毫无意义。这也是我们在撰写商业计划书时,反复强调“估值不能凭空拍脑袋”的原因。

二、主流公司估值方法:适用场景+实操要点

不同发展阶段的公司,适配的估值方法差异极大。我们按“早期项目-成长期公司-成熟型公司”的维度,拆解最常用的4种方法。

1. 可比公司法(相对估值法):成长期公司首选

这是商业计划书中最常用、最易被投资人接受的方法,核心逻辑是“找参照物”——通过对比同行业、同规模、同发展阶段的已上市或已融资公司,推算目标公司价值。

核心指标:市盈率(P/E)、市销率(P/S)、市净率(P/B),不同行业侧重不同。

- 市盈率(P/E):适合盈利稳定的成长期公司,公式为“公司估值=净利润×行业平均市盈率”。例如,某科技公司年净利润500万元,同行业可比公司平均市盈率为20倍,则估值约为1亿元。需注意,亏损公司无法用此指标。

- 市销率(P/S):适合盈利不稳定但营收增长快的公司(如早期互联网、新能源项目),公式为“公司估值=营业收入×行业平均市销率”。优点是不受盈利波动影响,缺点是忽略成本控制能力,需结合毛利率补充分析。

- 市净率(P/B):适合重资产行业(如制造业、房地产),公式为“公司估值=净资产×行业平均市净率”,核心看资产保值能力和折旧水平。

实操提示:选对“可比公司”是关键。要优先选择业务结构、盈利模式、市场区域高度相似的公司,避免跨行业、跨规模对比(如用巨头公司的市盈率套早期项目,会严重失真)。

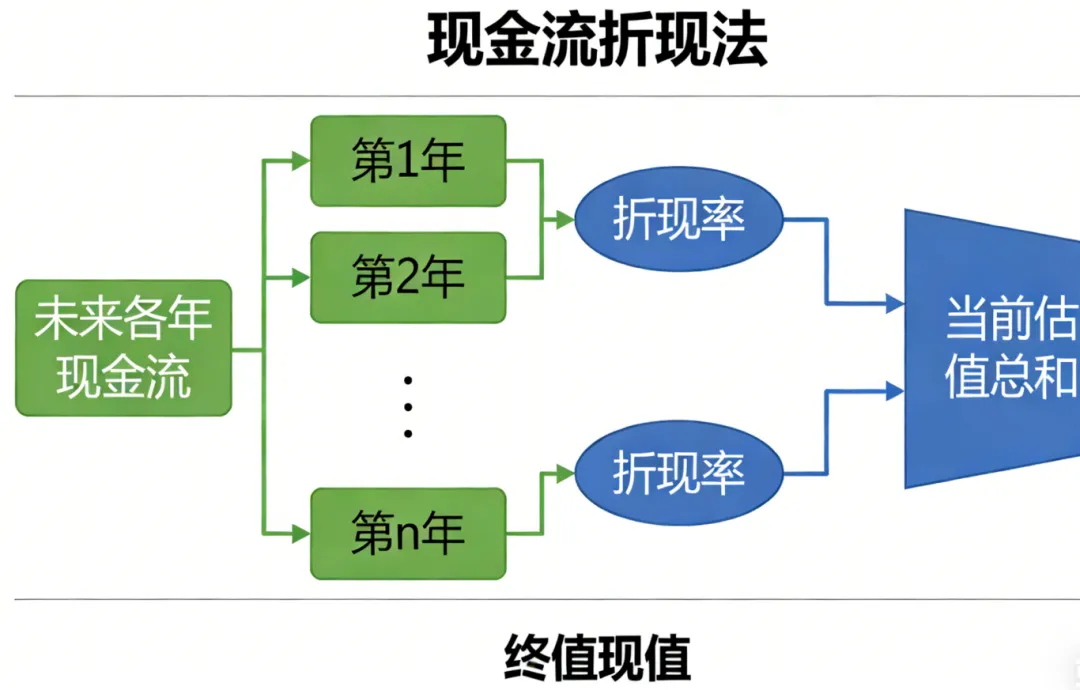

2. 现金流折现法(DCF):成熟型公司核心方法

DCF法的核心逻辑是“未来现金流折现”——假设公司能持续经营,将未来每年的预期现金流,按一定折现率折算成当前价值,总和即为公司估值。这种方法更贴合公司长期价值,是成熟型公司估值的核心工具。

核心公式:公司估值=未来各年现金流现值之和+终值现值。

关键参数:

- 预期现金流:基于公司业务规划、行业增速测算,需在商业计划书中明确测算依据(如营收增长率、成本率假设)。

- 折现率:反映投资风险,风险越高,折现率越高(通常早期项目折现率15%-25%,成熟项目8%-15%)。

- 终值:假设公司达到稳定期后的价值,可通过可比公司法测算。

实操提示:DCF法对数据假设依赖性极强,商业计划书中需详细披露现金流预测的逻辑和依据,避免因假设过于乐观导致估值虚高。对于早期项目,因现金流不确定性大,不建议单独使用DCF法。

3. 重置成本法:重资产/传统行业辅助方法

核心逻辑是“重建一家相同公司需要花多少钱”,即按当前市场价格,重新购置公司资产、偿还负债所需的总成本,作为公司估值参考。公式为“公司估值=资产重置成本-负债-资产减值”。

适用场景:重资产行业(如工厂、设备制造)、传统行业,或现金流不稳定但资产雄厚的公司。也可作为其他估值方法的补充,验证估值合理性(如估值远低于重置成本,可能说明资产被低估)。

局限性:忽略公司的品牌价值、技术专利、客户资源等无形资产,不适用于轻资产行业(如互联网、咨询)。

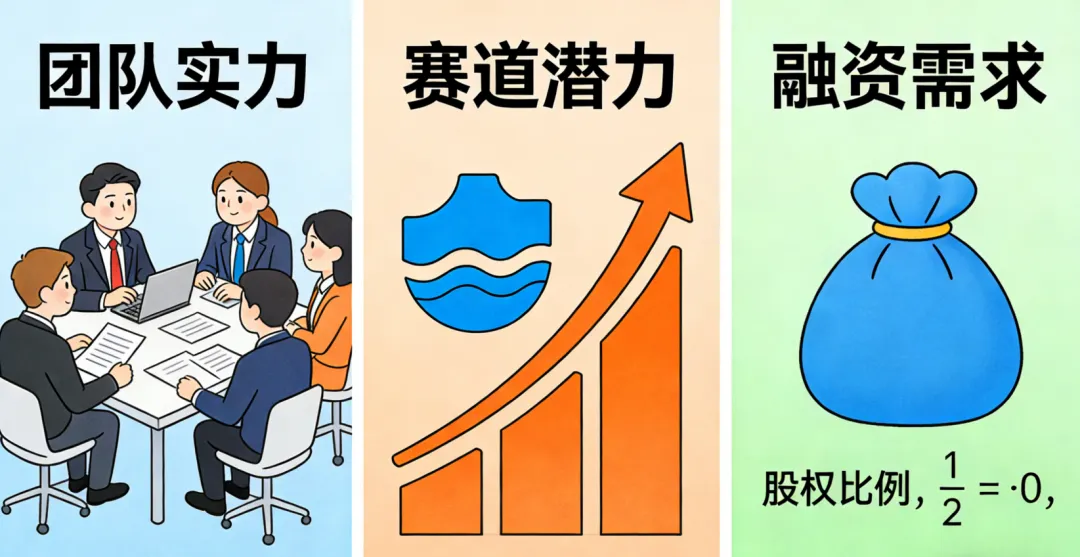

4. 种子轮/天使轮估值:早期项目特殊方法

早期项目(无营收、无利润)无法用上述方法精准测算,通常采用“经验法+谈判法”,核心看3个维度:

- 团队实力:核心团队背景、行业经验、执行力(早期投资本质是投人)。

- 赛道潜力:行业规模、增速、竞争格局(蓝海赛道估值可适当偏高)。

- 融资需求:估值=融资金额÷出让股权比例(例如,计划融资1000万元,出让10%股权,则估值为1亿元)。

实操提示:早期项目估值无统一标准,需结合同地区、同赛道的融资案例定价(如一线城市天使轮项目估值通常在5000万-2亿元),避免估值过高导致融资困难,或估值过低稀释创始人股权。

三、商业计划书估值撰写:3个避坑要点

1. 避免单一方法测算,多方法交叉验证

单一方法存在局限性,商业计划书中建议采用“主方法+辅助方法”组合。例如,成长期公司以“可比公司法”为主,用“DCF法”补充验证;早期项目以“经验法”为主,用“重置成本法”验证资产底线。

2. 披露假设,拒绝“黑箱估值”

投资人最反感“只给数字,不给逻辑”的估值。商业计划书中需详细说明:估值采用的方法、核心参数假设(如增长率、折现率)、可比公司选择依据,让投资人能追溯测算过程,自主判断合理性。

3. 估值区间优于精确数字

不要在商业计划书中写“公司估值1.23亿元”,建议表述为“公司合理估值区间为1亿-1.5亿元”。区间估值能体现对业务不确定性的认知,也为后续融资谈判留下空间,显得更专业、更严谨。

四、最后提醒:估值不是终点,匹配才是关键

公司估值最终要服务于融资或战略规划,脱离场景的估值毫无意义。例如,对接天使投资人时,估值要符合早期赛道的普遍水平;对接PE机构时,需用DCF法、可比公司法形成完整估值逻辑。

如果在商业计划书撰写中,对估值方法的选择、数据测算、逻辑梳理有困惑,可寻求专业机构协助——精准的估值分析,能让你的项目在众多商业计划书中脱颖而出,大幅提升融资成功率。

你在公司估值或商业计划书撰写中,是否遇到过难以突破的问题?欢迎留言交流,我们将针对性分享实操技巧!