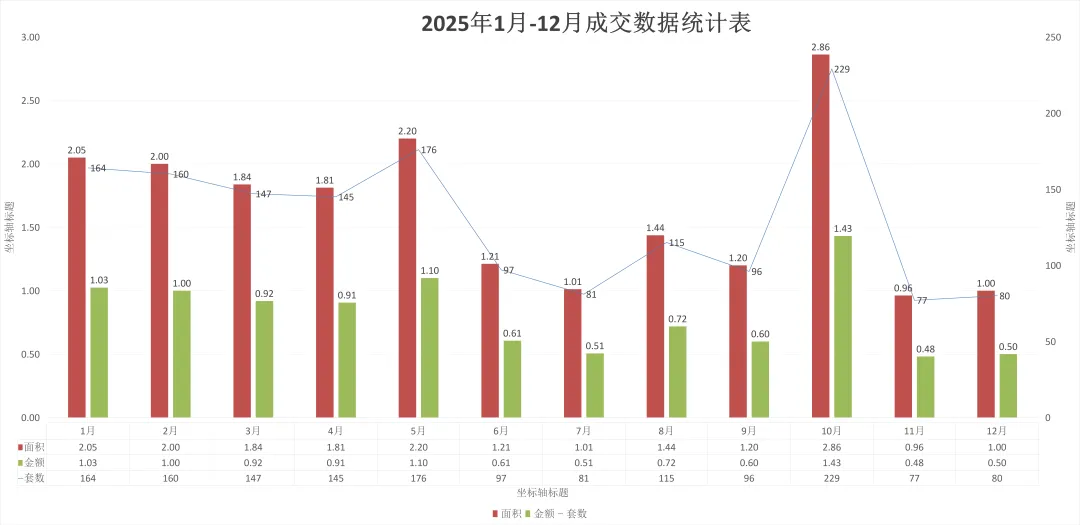

独家;萍乡市2025年房地产市场分析报告;附2024年VS2025年对比情况!

注释:所有数据信息来源市场踩盘调研,仅供参考,不做任何购房邀约。

一、核心指标对比:2024年 vs 2025年

核心结论:2025年是萍乡房地产“结构重置年”——市场总量收缩(↓13.9%),但高铁板块以48.2%份额取代市政板块(51.3%)成为绝对主导(板块划分是我个人数据统计习惯),印证“价值为王”逻辑

二、板块竞争格局:2024 vs 2025 对比深度拆解

| | | | |

|---|

| | 占比48.2%(主力:天润·海棠247套↑42%) | | 地铁3号线开通(2024年)+ 高性价比产品(均价4,800元/㎡) |

| | | | 配套陈旧+高铁板块分流(市政板块均价6,200元/㎡ vs 高铁5,000元/㎡) |

| | | | 万达广场开业(2024年)+ 产品适配改善需求(100-140㎡占比70%) |

| | | | 90㎡特价房(4,800元/㎡)短期刺激,但无长期价值支撑 |

三、产品与价格策略:2024 vs 2025 对比验证

策略启示:2025年价格战成为生存关键(降价500元/㎡直接刺激成交),而高端产品因需求不足(去化率仅25%)被全面收缩。

四、2026年萍乡房地产市场展望

基于2024-2025年数据趋势,2026年市场将呈现以下特征:

| | |

|---|

| 总成交套数:1,400-1,450套(↓10.5%~13.1%) | 1. 高铁板块份额持续扩张(预计超50%),市政板块去化率<30%(2025年仅29.5%)2. 人口外流压力(2025年萍乡常住人口下降0.8%) |

| 住宅均价:4,800元/㎡(↓4%)高铁板块均价:4,600元/㎡(↓3%) | 1. 2025年均价已跌21%(6,330→5,000),2026年进入“价格底部震荡期”2. 高铁板块供应量增加(2026年新推盘3个),价格进一步下探 |

| 高铁板块占比:52%+市政板块占比:25%以下安源板块占比:15% | 1. 高铁新城配套持续完善(2026年规划新建3所小学) |

| 100-140㎡三房成唯一标准别墅/大平层全面退出90㎡小户型仅作补充 | 1. 2025年100-140㎡占比78.3%,2026年预计超85%2. 高端产品去化率<20%,开发商主动收缩产品线 |

| 高铁板块库存压力(2025年高铁板块新推盘3个,去化率仅65%)市政板块烂尾风险(2025年市政板块5个项目停工)(以前的) | 1. 高铁板块2026年新增供应量达2000套,若配套未达预期,可能引发价格战2. 市政板块停工项(恒大等)目若无法复工,将拖累整体市场信心 |

五、战略建议:2026年行动纲领

| | |

|---|

| 市政板块项目(2025年均<5套/月)(主要是市政板块新楼盘没有) | |

| | |

| | 建立动态价格机制:市场波动>5%时启动500元/㎡调价 |

| | |

报告总结:2025年是萍乡房地产从“区域竞争”转向“价值竞争”的分水岭——高铁板块凭借配套、性价比高,市政板块因未有新项入市。2026年市场将进入“高铁主导、价格底部” 新阶段,开发商需彻底放弃市政板块幻想,聚焦精准价格策略。

购房置业咨询:酷酷猫(kukumaodier)

(本文数据来源萍乡地产情报局自媒体转载请注明来处)