20亿人正在使用!人类史上普及最快的技术,正在重塑一切

“人工智能是历史上传播最快的技术之一:在不到三年的时间里,已有超过20亿人在使用AI工具,其采用速度超过互联网、个人电脑甚至智能手机。”

如果说2024年是AI的“震撼元年”,那么2025年,我们已全面驶入AI应用的“深水区”。这不再是资本市场的概念狂欢,而是一场计算范式从CPU向GPU的根本性迁移——数据中心正在蜕变为实时生产智能的“AI工厂”。

全球超过20亿人正在使用AI工具,其普及速度甚至超过了当年的互联网、智能手机。从简单的信息检索到复杂的智能生成,AI正在以肉眼可见的速度,重塑我们工作、学习和生活的方式。

1 全球井喷:AI用户规模迎来指数级爆发

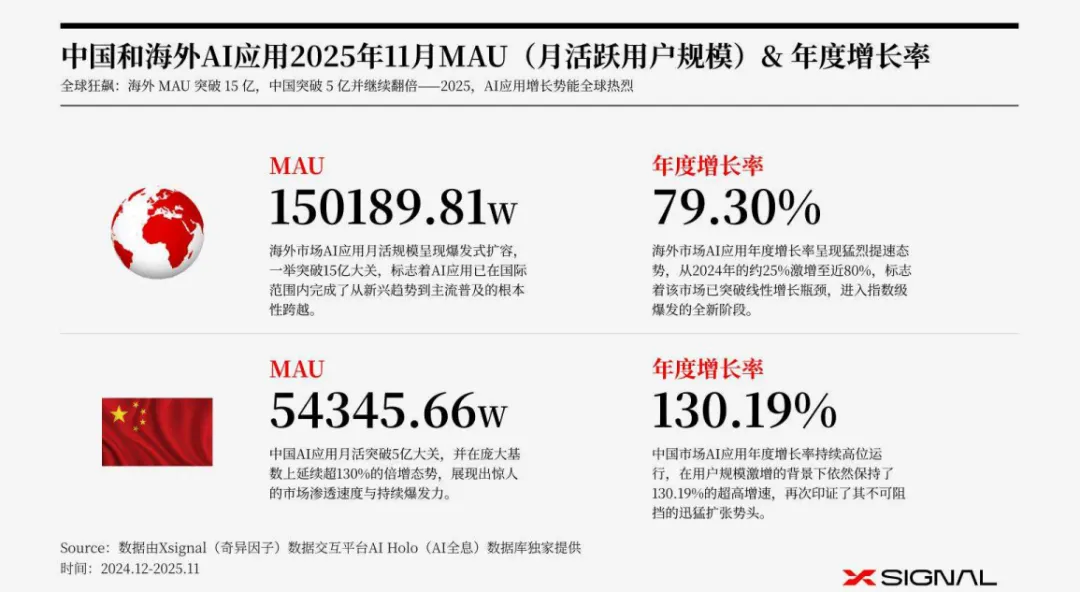

2025年,全球AI应用市场完成了从“地域分化”到“全面爆发”的惊人一跃,形成中国与海外市场“双引擎”驱动的强劲态势,月活跃用户和增长率双双突破历史纪录。

海外市场展现出令人瞩目的“逆袭”姿态。2024年,海外AI应用的月活用户约6.66亿,增长率仅为24.54%,市场显得稳健有余而爆发不足。

然而到了2025年11月,这一数字一举突破15亿大关,增长率飙升至79.30%。

这表明海外市场成功突破了线性增长的瓶颈,用户规模和粘性实现了质的飞跃,AI应用已从新兴趋势转变为国际主流。

中国市场则延续了其特有的“高速倍增”模式。月活用户从2024年的1.35亿,猛增至2025年的5.44亿,一年内翻了四倍。

尽管基数扩大导致增长率从161.15%微调至130.19%,但这依然是一个惊人的速度。中国用户对AI技术展现出极高的接受度,本土化的创新和商业探索卓有成效,成功将爆发式增长转化为可持续的市场动力。

2 赛道分化:通用巨头与垂直专家的生存博弈

市场的爆发也伴随着残酷的洗牌。在不同市场,AI应用赛道呈现出迥异的发展逻辑。

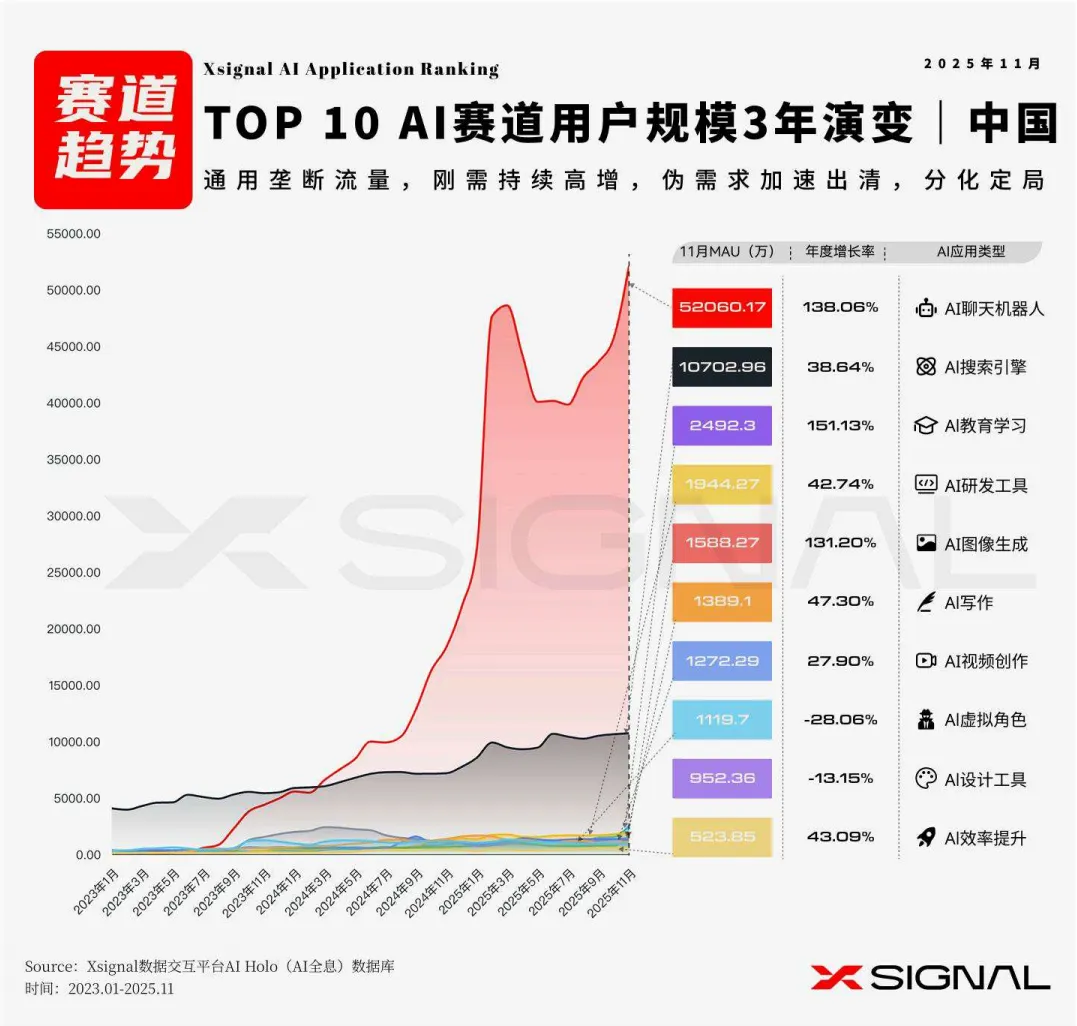

在中国,市场格局已然清晰:“寡头垄断,垂类求生”。

AI聊天机器人赛道以138%的增速和5.2亿月活的体量,俨然成为新的“流量操作系统”。其中,豆包以近60%的份额(3.09亿月活)建立了统治级优势,证明通用大模型已实现对流量的绝对虹吸。

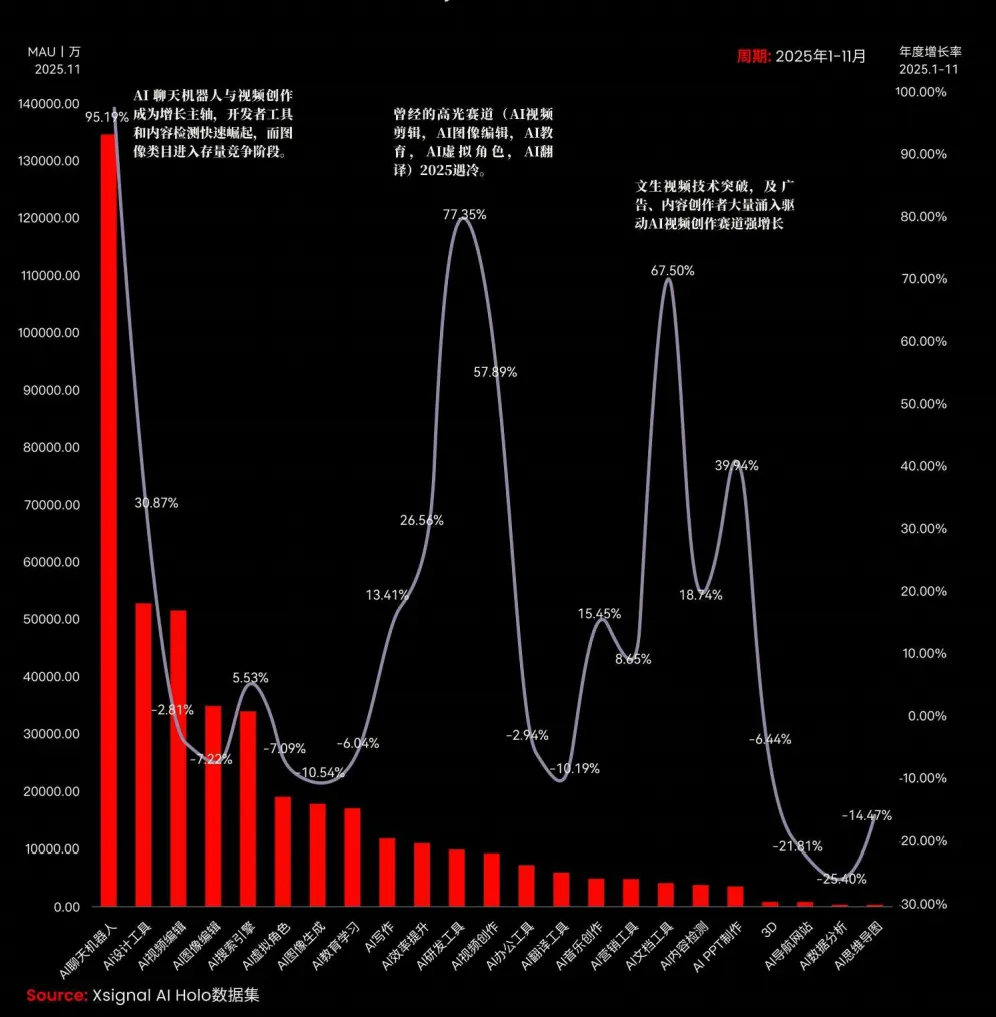

残酷的“降维打击”正在上演。功能单一的APP生存空间被急剧压缩。AI虚拟角色、设计工具等赛道出现负增长,它们正从独立应用退化为超级APP中的一个功能按钮。

与之相对,“深度工作流”成为垂直赛道的唯一生路。AI图像生成(增长131%)、AI教育(增长151%)等需要专业知识和复杂流程的领域逆势高增。

用户的付费意愿正从“图个新鲜”的聊天,转向为“专业结果”买单。例如,蚂蚁阿福以676%的增速成为年度黑马,橙篇在AI写作领域以近2500%的增速突破千万月活,都证明了垂直深耕的价值。

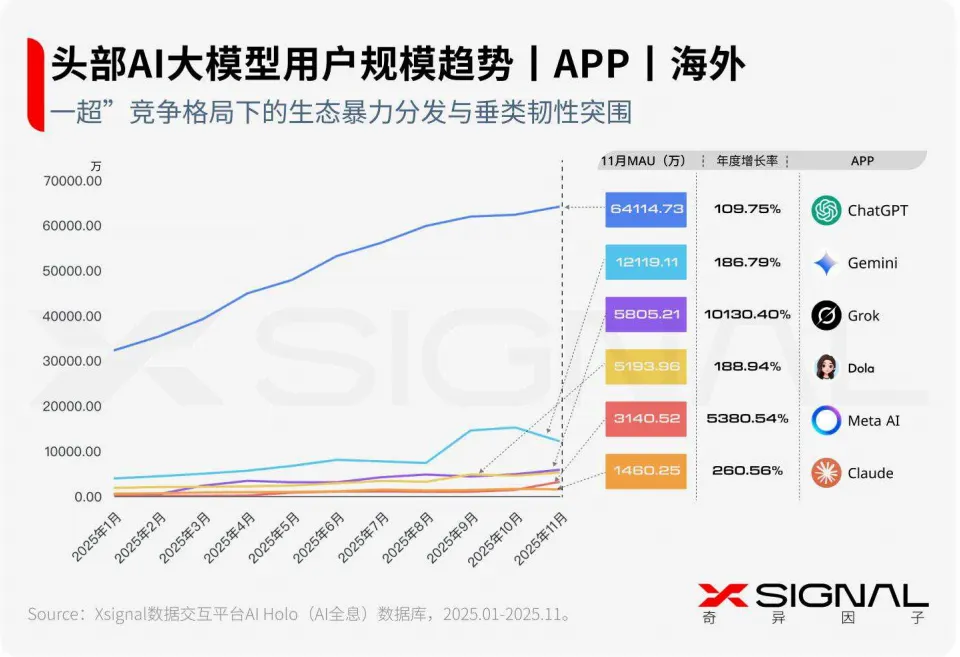

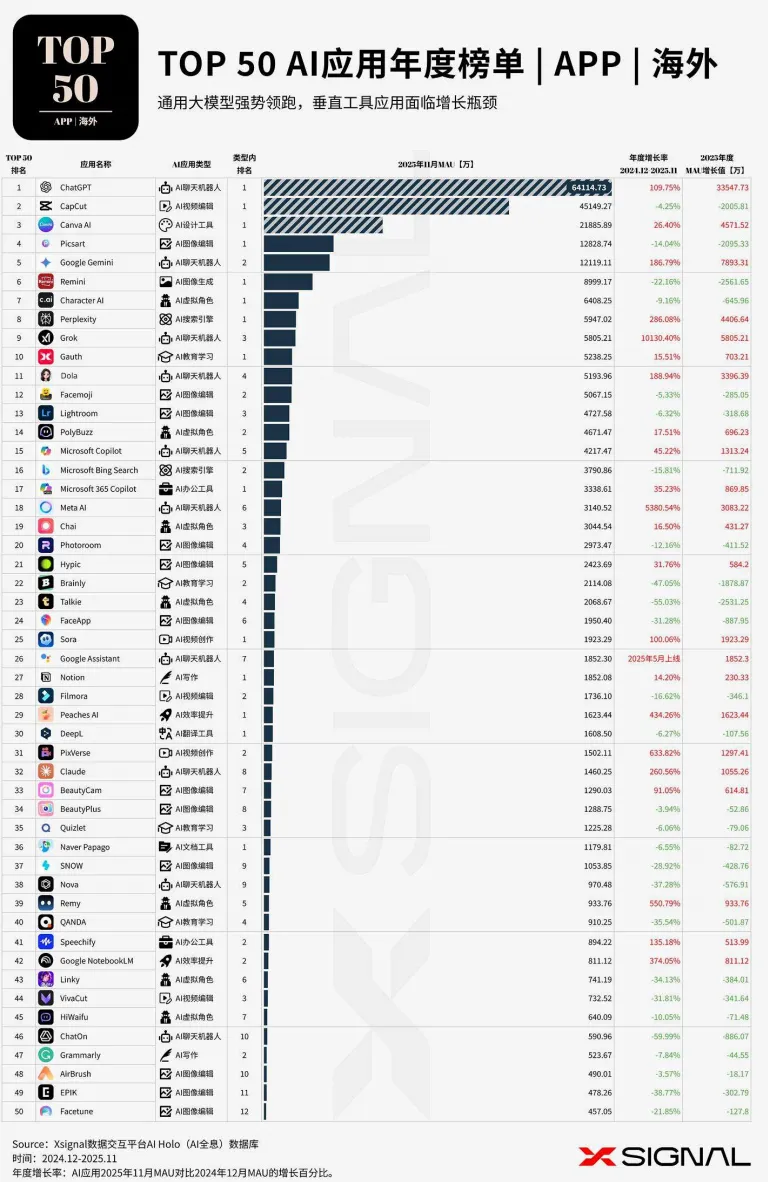

在海外,则是“通用定义天花板,垂类精准爆破”的双轨制。

ChatGPT在11亿月活的庞大体量上,仍保持着74%的高增长,持续定义行业天花板。Google Gemini则借力原生生态,将竞争维度从“单APP比拼”拉升到“全生态对抗”。

细分赛道的爆发更为亮眼。OpenAI的Sora上演增长神话,仅用两个月从内测达到1900万月活,标志着AI视频生成正式跨越商用鸿沟。效率工具Perplexity以286%的增速挑战传统搜索,Google NotebookLM瞄准“长文档研读”痛点,实现374%的差异化增长。

一个显著趋势是:B端(企业端)市场正在崛起。AI不再只是生成文案的辅助工具,而是深度融入企业决策与工作流的“智能体”。以Zendesk为代表的效率工具实现逆势高增长,其核心价值在于构建了业务自动化的闭环能力。

3 格局重塑:巨头收割与黑马狂奔

激烈的竞争催生了全新的市场格局,头部玩家的座次正在剧烈变动。

在中国,一个“双极世界”已经形成。

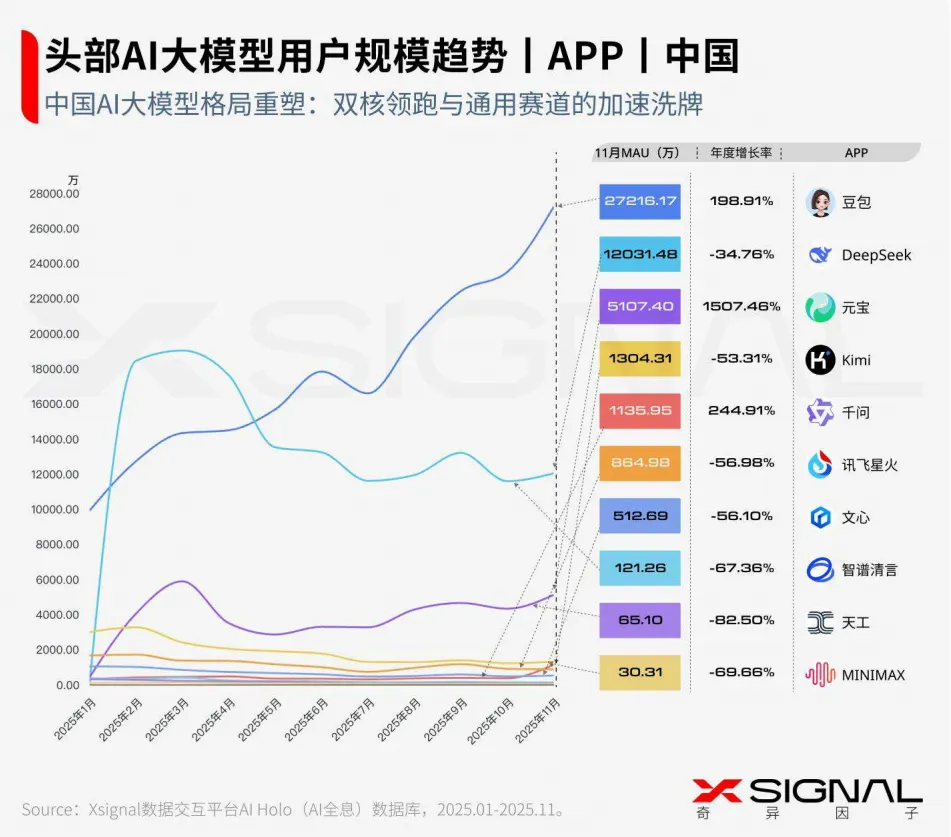

豆包以年度净增超1.8亿用户的断层优势,坐稳“国民级AI应用”的宝座。而DeepSeek的崛起则像一场“科技闪击”——上线一个月月活即破亿,刷新了互联网产品的增长纪录,展现了中国企业在底层模型层的世界级实力。

第二梯队中,依托大厂生态的玩家快速卡位。腾讯元宝凭借社交网络实现1507.5%的恐怖增长率,年度净增5000万用户;蚂蚁阿福则证明了新兴产品依靠极致体验也能实现穿透式增长。

夹在中间的“腰部玩家”日子最为艰难。在头部流量收割和技术高地被占据的双重挤压下,缺乏独特护城河的通用型应用,用户量正以50%-80%的速度萎缩,生存空间被快速压缩。

在海外,“一超多强”的格局则异常稳固。

ChatGPT以超过6.4亿月活的规模,建立起5倍于第二名的绝对壁垒,其增长曲线平滑而坚挺,已如同基础设施般融入用户习惯。Google Gemini、Microsoft Copilot等巨头则依托各自生态,瓜分剩余的增量市场。

生态赋能成为最暴力的增长引擎。马斯克的Grok依托X平台,实现了10130%的“天文数字”级增长,演绎了什么叫“流量霸主”的入场方式;Meta AI通过嵌入WhatsApp等十亿级入口,瞬间抹平创业公司多年的积累。

而那些成功存活的垂类应用,秘诀在于“深嵌工作流”。助理应用Dola通过绑定用户日历等私有数据,构建了比聊天更深的粘性;设计平台Canva AI将AI能力无缝融入专业创作流程,以近3.5亿月活成为垂直赛道的王者。

4 用户画像:谁在用AI?用来做什么?

有趣的是,不同市场的用户,对AI的期待和使用方式截然不同。

中国用户:务实主义的“职场外挂”

中国AI用户以男性为主(占比约65%-71%),年龄集中在25-44岁的“职场黄金期”。对他们而言,AI首先是“生产力工具”和“效率武器”,核心诉求是应对职场竞争、升职加薪的现实压力。

需求呈现“硬核分流”:男性更关注逻辑、技术类工具,追求确定性的结果;女性则在情感陪伴和创意领域参与度更高,将AI视为“灵感伙伴”。

深层动机可归结为三点:为搞钱、为社交、为求知。工具能否带来实际收益、提升社交影响力或高效获取信息,是中国用户最关心的。

海外用户:均衡多元的“数字原住民”

海外用户结构更为均衡,甚至在设计、教育等领域女性用户反超男性。AI被更广泛地视为提升生活品质和创造力的通用工具。

年轻人是绝对主力。18-34岁用户在AI虚拟角色、3D创作等赛道占比极高,他们将AI视为新型娱乐方式和自我表达的载体。

与中国的“社交驱动”不同,海外用户更体现“工具理性”。他们为技术本身买单,关注效率提升。例如,AI写作工具的核心场景是辅助学术、捍卫诚信,而非内容营销。

5 巨头的棋局:生态战略与赛道深耕的智慧对决

2025年,全球AI应用的竞争已从单一产品比拼,升级为生态体系的全面对抗。无论是中国厂商还是海外巨头,都在通过不同的路径构建自己的护城河——有的深耕移动场景,有的布局通用技术,有的则选择垂直突围。

中国头部企业:生态闭环与垂直深耕

字节跳动以“视觉+对话”双核驱动,打造了全球最大的C端AI流量池。

CapCut(剪映海外版)月活突破4.9亿,稳坐视频编辑赛道的头把交椅;

豆包国内月活达2.7亿,成为对话式AI的国民级应用。

字节不仅覆盖了内容创作与日常交流,还通过火山方舟、Trae AI等工具深入开发者与办公场景,形成“端云协同、场景全覆盖”的生态矩阵。

阿里巴巴则采取“入口+基建”双轮战略:

夸克以近9400万月活成为超级流量入口,主打“AI搜索+智能工具箱”;

魔搭社区则像中国的HuggingFace,吸引开发者共建生态,构建从流量、技术到变现的完整闭环。

腾讯走的是“独立旗舰+生态渗透”的路线:

元宝增速超1500%,快速抢占用户心智;

微信AI搜和QQ浏览器QBot则将AI能力无缝融入国民级应用,让用户在聊天、浏览中自然使用AI,实现“存量激活、增量收割”。

科大讯飞则选择了一条更垂直的路:深耕教育+医疗两大高信任场景,讯飞星火成为超级入口,移动端流量是Web端的8倍,体现出“语音交互、即时满足”的移动基因优势。

海外巨头:通用垄断与生态赋能

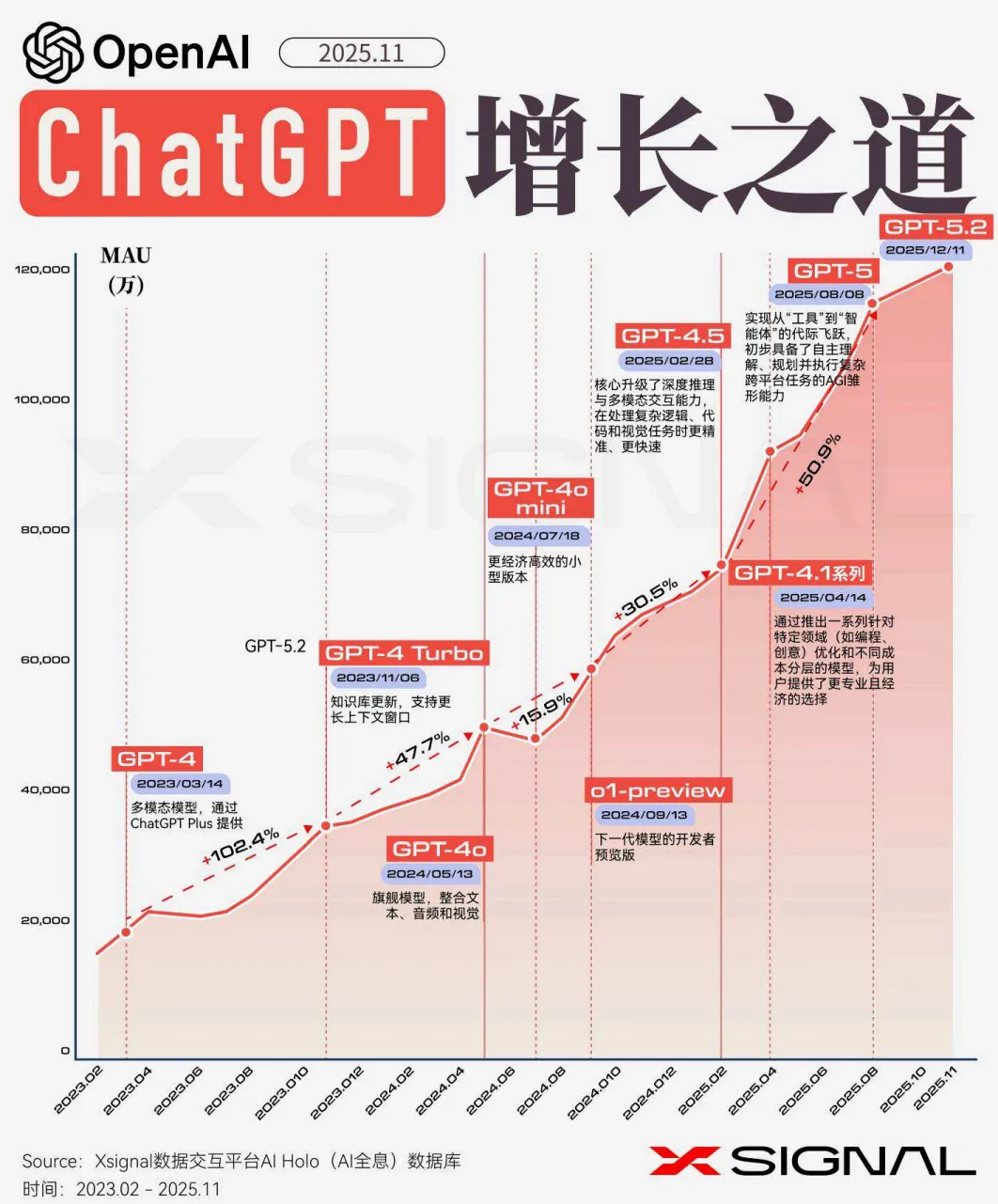

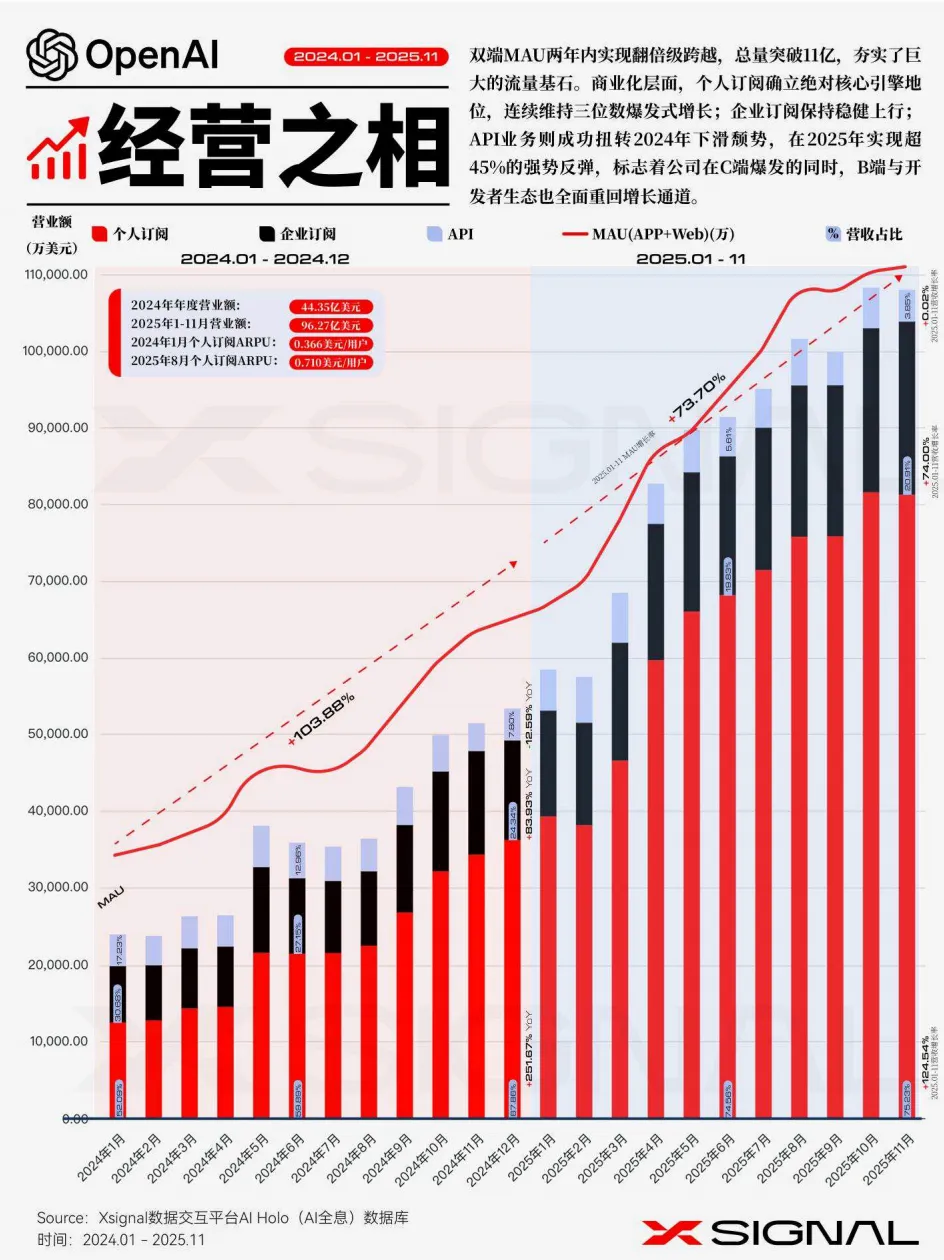

OpenAI凭借ChatGPT坐稳“一超”地位,双端月活超11亿,个人订阅收入成为增长引擎,正从“工具”向“智能体”演进。

Google以Gemini和Google AI Studio双线出击,既做通用模型,也做强开发者工具,通过地图、金融等真实数据构建“生成+锚定”的混合架构。

Meta则巧妙利用社交生态,让AI“长”在WhatsApp等应用里,Grok实现超100倍增长,验证了“生态分发>技术单点突破”的逻辑。

6 榜单风云:从格局固化到黑马逆袭的故事

2025年的AI应用榜单,既有“强者恒强”的固化格局,也有“小而美”的垂类黑马悄然崛起。

中国榜单:双巨头领跑,垂直赛道爆发

在APP端,豆包和DeepSeek形成双寡头,月活分别突破2.7亿和1.2亿。

而在垂直赛道,小荷AI医生年增超1000%,Lovekey键盘增长超1100%,显示医疗健康、虚拟陪伴等场景正在爆发。

Web端则出现“技术驱动型”黑马:

DeepSeek年增1457%,迅速逼近头部;

Trae CN更是以6262%的增速成为研发工具赛道最大惊喜,证明精准切入、技术扎实的产品依然有机会逆袭。

海外榜单:效率工具崛起,Web端成创新沃土

ChatGPT、CapCut、Canva AI继续稳居前三,但增长最快的却是效率工具:

Peaches AI增长434%,Sora增长100%,视频创作与效率提升成为新热点。

Web端更是黑马频出:Emochi增长3362%,Accio增长1591%,低成本、快试错的Web生态正成为创新温床。

7 出海新航路:中国AI如何在全球市场扬帆

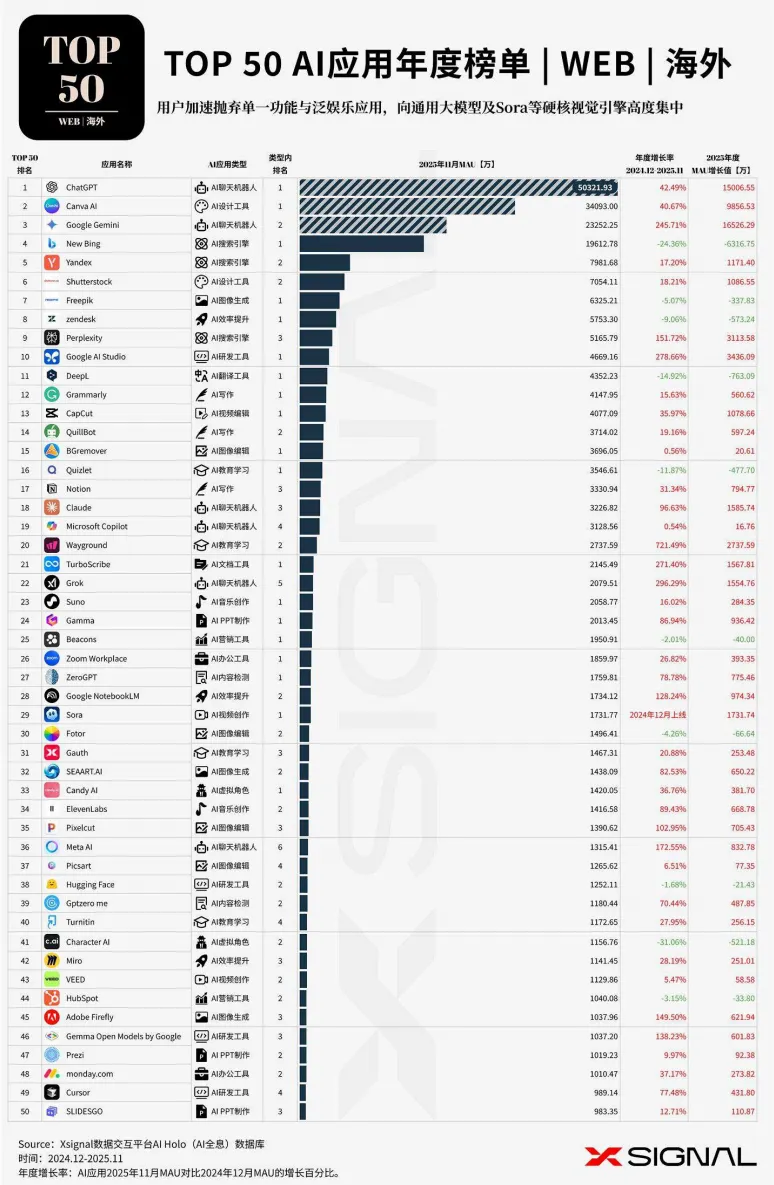

2025年,中国AI应用出海不再只是“试水”,而是建立起扎实的梯队和清晰的赛道布局。

规模:金字塔结构成型

中国出海AI应用中,已有12款月活超千万、56款超百万,CapCut以4.9亿月活领军,形成清晰的金字塔结构。与国内相比,出海应用的“生存门槛”更高,也意味着市场天花板更开阔。

赛道:视觉为王,多元探索

近一半出海应用集中在视觉赛道(图像编辑、视频创作等),这是中国团队的传统强项。

同时,AI虚拟角色(如PolyBuzz)、AI研发工具(如TraeAI)也成为新增长点,陪伴经济与开发者工具正在全球市场找到共鸣。

策略:双端协同,生态适配

“App+Web”双端布局成为主流:App做留存与变现,Web做获客与试水。

字节跳动通过CapCut、Gauth、Dola等产品实现全场景覆盖;万兴科技则以Filmora为旗舰,搭配Web工具捕获长尾流量,构建“轻量获客、重度变现”的闭环。

8 眺望未来:从智能生成到智能执行的范式革命

2025年的数据揭示,AI正从“能说会道”走向“能干会执行”,竞争焦点从“生成质量”转向“工作流嵌入”。

Agent成为核心竞争力

效率提升赛道年度增长1910%,说明AI正从处理“5分钟问答”向执行“5小时复杂流程”演进。OpenAI、Google等巨头都在推动AI向“任务规划与执行”升级,未来的AI不仅是助手,更是能独立完成流程的“智能体”。

市场呈现“通用+垂直”二元格局

通用大模型如ChatGPT、豆包继续垄断流量,但垂直应用通过私有数据+场景闭环构建护城河,如即梦AI在图像生成、玻尔在教育赛道的深耕,形成“大平台主导、小场景突围”的格局。

变现从流量走向价值

个人订阅成为主流变现方式,ChatGPT用户年均消费增长近一倍。B端市场上,AI正深入企业工作流,像Zendesk、Microsoft 365 Copilot那样,成为提升效率的“必备品”,而不仅仅是“奢侈品”。

全球竞争:中国如何持续突围

中国团队凭借工程化能力和产品敏锐度,在视觉、教育等赛道已站稳脚跟。未来需要在本地化创新与技术迭代之间找到平衡,在巨头生态的缝隙中,构建不可替代的场景价值。

结语:在价值深耕时代,找到自己的位置

2025年的AI行业,已从“百模大战”的喧嚣,进入“谁真正有用”的理性检验期。无论是巨头构建生态、黑马垂直突围,还是中国企业扬帆出海,核心逻辑都已回归一个本质:是否解决真实问题,是否交付持续价值。

在这个时代,你可以选择成为覆盖亿级用户的“超级入口”,也可以选择成为深耕某一场景的“隐形冠军”。但无论如何,唯有掌握数据、场景、变现这三重能力,才能在AI重塑世界的浪潮中,不仅活下来,还要活得好。

中国AI的全球崛起,不仅是一场技术输出,更是一场关于“如何用AI创造价值”的生动实践。