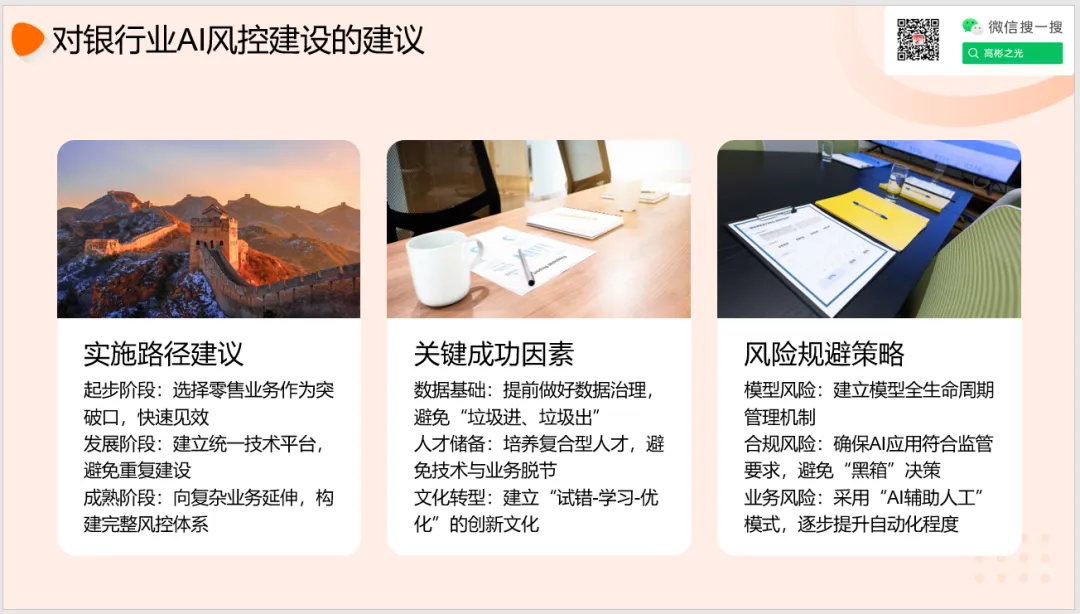

在数字化浪潮席卷全球金融体系的背景下,中国银行业正经历从“经验驱动”向“数据+智能驱动”的深刻转型。过去十余年,随着互联网金融崛起、跨境资本流动加速、黑产欺诈手段升级以及监管合规要求日益严格(如《巴塞尔协议III》《商业银行资本管理办法》《个人金融信息保护法》等),传统风控模式——依赖人工规则、静态评分卡、滞后性报表——已难以应对高频、高维、高隐蔽性的新型风险。

银行作为全球系统重要性银行(G-SIBs),资产规模超40万亿元,客户数超7亿,日均交易量达数亿笔。如此庞大的业务体量,对风险识别的实时性、精准性、前瞻性提出了前所未有的挑战。例如:

- 一笔跨境贸易融资是否涉及洗钱?

- 一位小微企业主申请信用贷款是否存在“多头借贷”或“空壳公司”?

- 某零售客户深夜在境外突然大额转账,是本人操作还是账户被盗?

这些问题若仅靠人工审核或简单规则引擎,不仅效率低下,更易漏判误判。而AI智能风控,正是通过融合大数据、机器学习、知识图谱、自然语言处理(NLP)等技术,构建“感知—分析—决策—反馈”闭环,实现风险的早识别、早预警、早处置。

因此,建设一套覆盖全机构、全产品、全客户、全生命周期的AI智能风控体系,已非“可选项”,而是关乎银行安全运营、合规生存与高质量发展的“必选项”。

二、什么是“中国银行业智能风控体系”?

1.中国银行业智能风控体系,是指以人工智能为核心驱动力,整合内外部多源异构数据,通过算法模型自动识别、评估、监测、预警和处置各类金融风险(包括信用风险、市场风险、操作风险、合规风险、流动性风险等)的智能化、自动化、一体化的风险管理基础设施与运行机制。

其核心特征包括:

- 数据驱动:以TB/PB级结构化与非结构化数据为基础;

- 模型智能:采用监督/无监督/强化学习等AI算法替代人工规则;

- 实时响应:支持毫秒级风险判断与干预;

- 闭环迭代:模型持续学习、反馈优化;

- 全域覆盖:贯穿贷前、贷中、贷后及交易、运营、合规等全场景。

三、智能风控平台的演进历程(2008–2026)

阶段一:规则引擎时代(2008–2013)

- 背景:金融危机后,银监会加强信贷管理;银行IT系统初步数字化。

- 技术特征:基于专家经验编写if-then规则(如“年龄<18岁→拒绝”“负债率>70%→高风险”)。

- 局限:规则僵化、无法处理复杂关联、维护成本高。

阶段二:统计模型+大数据初探(2014–2017)

- 背景:互联网金融爆发,P2P、移动支付带来海量行为数据;央行征信系统扩容。

- 技术突破:

- 引入逻辑回归、决策树等统计模型;

- 接入外部数据(运营商、电商、税务);

- 建立客户画像标签体系。

- 成果:银行推出线上信用贷,实现秒级审批。

- 不足:模型更新慢、无法捕捉非线性关系、对新型欺诈无效。

阶段三:AI深度赋能阶段(2018–2022)

- 关键技术落地:

- 机器学习:XGBoost、LightGBM用于信用评分;

- 图计算:Neo4j构建企业关联网络,识别担保圈风险;

- NLP:解析财报、新闻、舆情,评估企业经营风险;

- 实时引擎:Flink/Kafka支撑交易反欺诈。

阶段四:大模型与智能体时代(2023–2026)

- 新范式:

- 大语言模型(LLM):理解复杂合同条款、自动生成风险报告;

- 多智能体协同:信用评估Agent + 反欺诈Agent + 合规Agent 协同决策;

- 因果推断:区分“相关性”与“因果性”(如“高消费≠高还款能力”);

- 联邦学习:跨机构联合建模,保护数据隐私。

2.业务逻辑深度拆解

步骤1:客户发起申请

- 渠道:银行e生活APP → “普惠金融” → “商户贷”

- 动作:填写金额、用途,上传营业执照,授权征信查询

步骤2:实时身份核验(KYC)

- 技术:活体检测(防照片/视频攻击) + 公安部公民身份库

- 结果:身份真实性评分99.3% → 通过

步骤3:多源数据接入(隐私计算保障)

| 数据类别 | 来源 | 接入方式 | 示例字段 |

|---|---|---|---|

| 内部数据 | 核心系统、信贷系统 | 实时API | 账户流水、历史逾期 |

| 外部数据 | 税务局、市监局、百行征信 | 联邦学习节点 | 纳税额、股权结构、多头借贷 |

| 行为数据 | APP埋点、设备SDK | 流式上报 | 页面停留、滑动轨迹 |

隐私保护:外部数据“可用不可见”,原始数据不出域。

步骤4:特征工程与风险画像

系统自动生成关键风险特征:

经营稳定性 = 近6月流水标准差 / 均值 = 0.38(越低越稳)资金饥渴度 = 近30天征信查询次数 = 4次(>3次预警)关联风险 = 关联企业中注销/异常比例 = 33%行为活跃度 = APP月登录频次 = 18次(正向指标)

步骤5:AI模型并行推理

- 信用模型(LightGBM):输入200维特征 → 输出违约概率2.1% → 风险评分712

- 反欺诈模型(GNN):构建企业关系图 → 发现其与2家“空壳公司”共用地址 → 欺诈风险评分68(阈值70)

- 综合评估:信用风险可控,欺诈风险未达阈值

步骤6:策略引擎决策

本例结果:

- 风险评分712 ≥ 700 → 满足

- DTI = 45% ≤ 60% → 满足

- 征信查询4次 → 触发“多头借贷”标签,但评分足够高

- 最终决策:自动审批,额度 = 30万 × 0.9 = 27万元

步骤7:贷后动态监控

- 资金流向追踪:若转入证券、房地产账户 → 触发预警

- 行为监控:若法人变更、社保断缴 → 自动降额

- 模型反馈:3个月后若正常还款 → 正样本回流,强化模型

案例:小微企业“隐形关联”风险识别(对公信贷场景)

背景:某客户A申请500万元经营贷,表面资质良好。但传统风控仅查其名下企业,未发现风险。

AI风控介入:

- 数据接入:工商注册、发票、水电、社保、司法、舆情;

- 知识图谱构建:

- 发现A与B、C两人频繁共同注册公司;

- B的配偶D控制一家已被列为失信被执行人的企业;

- A、B、C三人共用同一办公地址与联系电话。

- 风险判定:系统标记“疑似空壳公司集群”,触发人工尽调。

- 结果:经查实,该团伙利用多家壳公司套取银行贷款,工行成功拦截。

案例:信用卡盗刷实时拦截(零售交易场景)

场景还原:

- 时间:2025年12月24日 02:17

- 客户:北京白领张先生

- 行为:其信用卡在泰国曼谷某珠宝店刷卡消费86,000元

传统风控:因卡片有境外交易记录,可能放行。

AI风控流程:

- 实时流处理:交易请求进入风控引擎(<50ms);

- 多维特征比对:

- 地理位置:上一笔交易在北京(2小时前),不可能2小时内飞抵曼谷;

- 行为模式:张先生从未购买奢侈品,月均消费<5,000元;

- 设备指纹:交易设备为新设备,IP属代理服务器;

- 关联风险:该商户近期被多个银行标记为“高风险套现点”。

- 模型打分:欺诈概率98.7%;

- 自动决策:交易拒绝,并触发短信+APP弹窗验证;

- 后续:张先生确认卡片被盗,银行冻结账户并启动赔付。

场景3:零售客户异常转账拦截(个人金融部)

- 事件:客户李某(65岁)凌晨2点向陌生账户转账¥280,000。

- 行为特征:

- 历史最大单笔转账:¥5,000

- 设备为新登录(iOS 17.5,首次使用)

- IP地址归属地:菲律宾

- 近7天无任何理财或大额消费行为

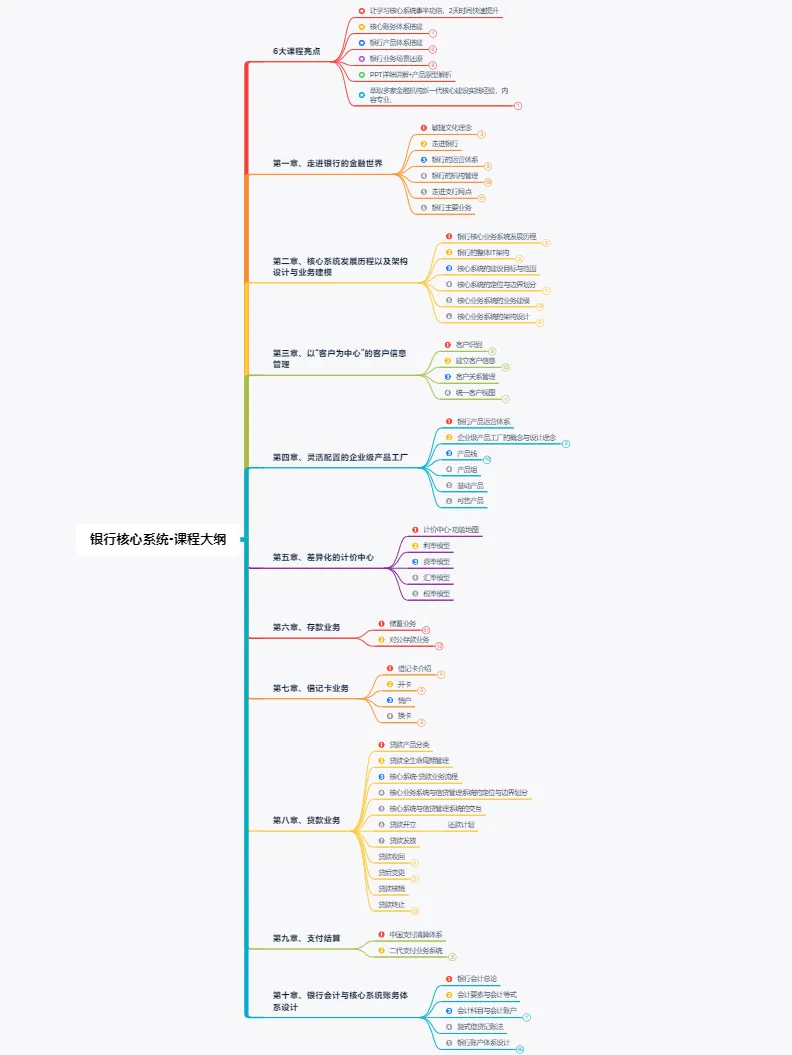

十二、银行核心系统-课程大纲

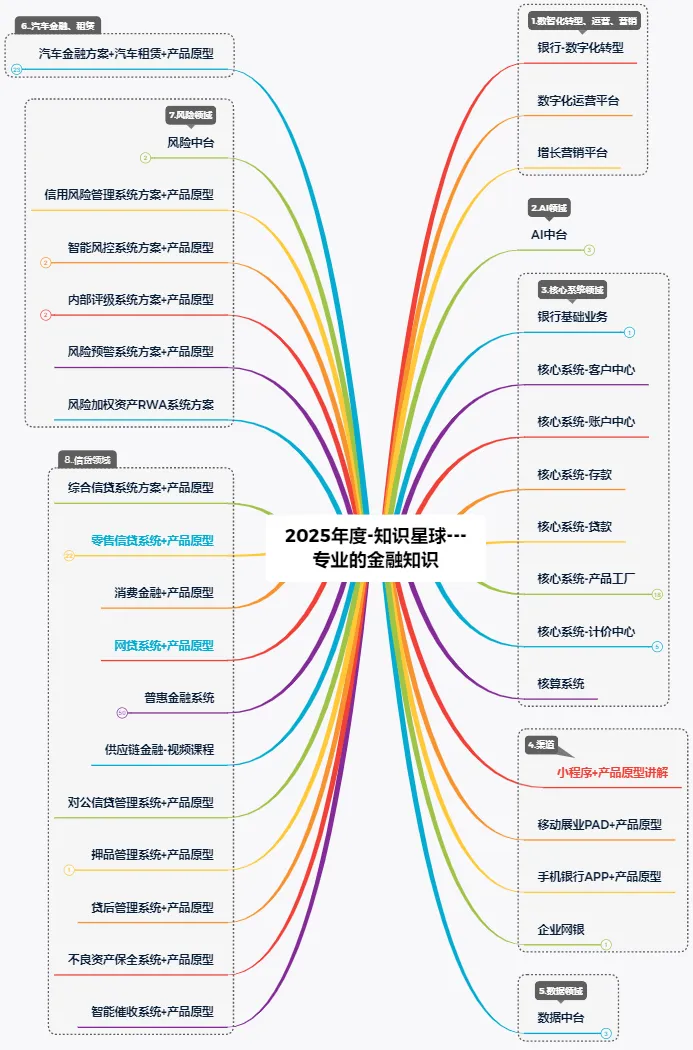

更多介绍银行领域金融行业的相关AI大模型应用、数字化转型、数字化运营营销、智能风控、企业架构、业务建模、五级建模、银行敏捷研发实践解决方案等内容,请加入-【身边的金融学院群-金融机构】。

举办-2025年(北京、上海、深圳)------线下2天集训营。

举办-2025年(北京、上海、深圳)------线下2天集训营。

,给我一个[点赞?]+[转发

,给我一个[点赞?]+[转发 ]+[收藏

]+[收藏 ]三连!!!

]三连!!!