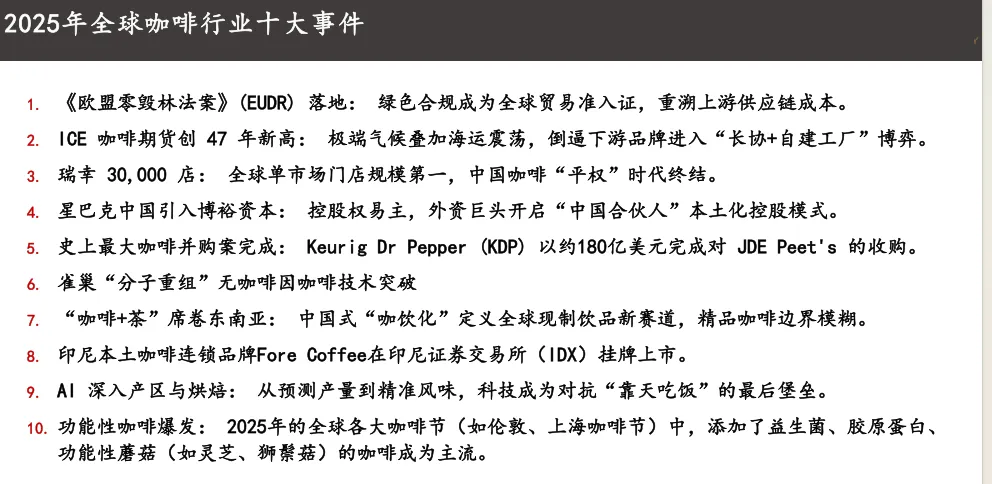

世界中餐业联合会《中国咖啡产业报告 2025》核心结论:中国咖啡产业已进入 “规模化竞争 + 品质升级” 双轮驱动阶段,2025 年市场规模达 2181 亿元,现磨咖啡成为绝对主力,瑞幸、库迪等品牌引领万店扩张,下沉市场与功能性产品爆发,供应链垂直整合成为竞争关键。

一、市场爆发:规模与门店双增长

2025 年中国咖啡市场规模同比增长 22%,其中现磨咖啡占比超 86%,规模达 1884 亿元。门店数量突破 21.5 万家,连锁化率提升至 53%,瑞幸以超 3 万家门店稳居全球单市场第一,库迪、幸运咖均迈入万店俱乐部,下沉市场门店增幅显著,前十城市门店占比持续下降。消费端呈现 “高频化、刚需化” 特征,35 岁以下年轻消费者占比 72.5%,女性上班族成为核心客群。

二、竞争格局:万店品牌主导,赛道细分

市场呈现清晰分层:瑞幸、星巴克等综合连锁占据中高端市场,库迪、幸运咖以 10-14 元低价策略抢占大众市场;Manner、M Stand 等精品品牌聚焦 20-30 元价位,主打品质与场景体验;跨界玩家加速入场,中石化易捷、中国邮政等凭借渠道优势布局下沉市场。头部品牌纷纷自建烘焙基地,瑞幸厦门工厂投产后总产能达 15.5 万吨,垂直整合降低成本。

三、产品创新:功能性与本土化并行

产品趋势呈现两大方向:一是功能性咖啡爆发,添加益生菌、胶原蛋白、灵芝等成分的产品成为主流;二是本土化融合,“咖啡 + 茶”“咖啡 + 中式食材” 等创新品类受追捧。经典单品价格持续下探,美式、拿铁等核心产品均价降至 16-20 元,推动消费普及。速溶咖啡份额持续收缩,冻干、挂耳等便捷精品形态成为零售市场新增长点。

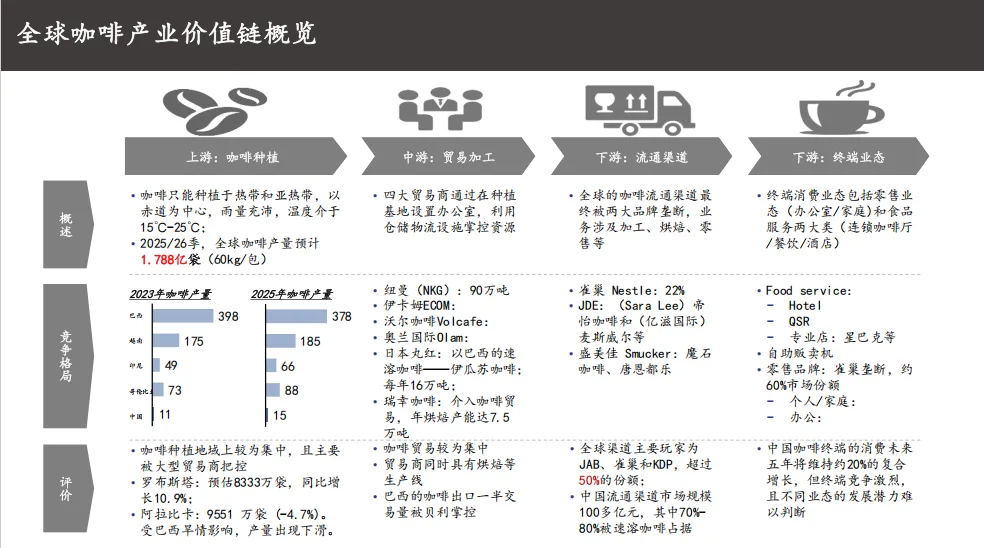

四、供应链与全球化:国产与进口双向发力

上游种植端,云南咖啡占全国产量 98% 以上,精品豆占比提升至 30%,出口额因品质升级持续增长;进口端量价齐升,2025 年进口额同比增长 432%,巴西、哥伦比亚、越南为主要进口来源地。全球供应链波动加剧,ICE 咖啡期货创 47 年新高,倒逼品牌通过长协采购、自建工厂稳定成本。

未来,咖啡市场将向 “场景融合 + 效率竞争” 演进,下沉市场与非一线城市成为增长核心,供应链掌控力与产品创新力将决定品牌竞争力。