1. 市场概况与竞争格局

根据2025年度116家新上市公司的统计数据,财经公关行业呈现出显著的头部集中趋势,形成了“两超多强”的市场格局。

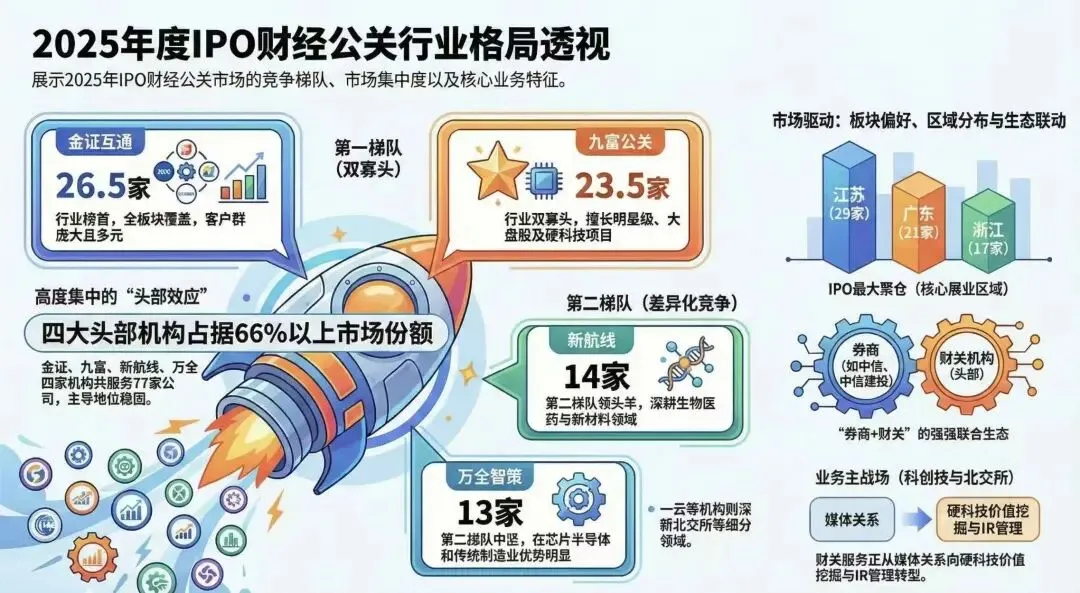

1.1 总体排名与市场份额

在116家样本企业中,共有20余家财关机构参与服务。市场份额(按服务家数计算,联合服务算0.5家)高度集中在前四名机构手中。

第一名:金证互通(金证)

业绩: 26.5家

市场地位: 榜首,占据了近四分之一的市场份额。

第二名:九富公关(九富)

业绩: 23.5家

市场地位: 紧随其后,与第一名差距极小,二者共同构成了行业的第一梯队。

第三名:新航线

业绩: 14家

市场地位: 稳居第三,是第二梯队的领头羊。

第四名:万全智策(万全)

业绩: 13家

市场地位: 与新航线旗鼓相当,竞争胶着。

1.2 市场集中度分析

前四名机构(金证、九富、新航线、万全)合计服务家数约为77家,占总样本(116家)的66%以上。这意味着超过三分之二的IPO企业选择了头部四家机构,行业马太效应显著。

2. 机构梯队与业务特征分析

根据服务数量与客户类型,可将活跃的财关机构划分为三个梯队:

2.1 第一梯队:金证、九富(行业双寡头)

这两家机构在项目数量和质量上均占据主导地位,且常承担重大战略项目。

九富:

核心客户: 揽获了众多明星级与大盘股项目。例如摩尔线程(科创板,AI芯片独角兽)、中国铀业(深主板,央企背景)、马可波罗(深主板,知名建材)。

业务特点: 在科创板和主板的大型项目中表现强势,服务了如西安全志(西安奕斯伟)、中电科蓝天等硬科技企业。

金证:

核心客户: 客户群庞大且多元。代表案例包括强一半导体(科创板)、陕西旅游(主板)、有研金属(科创板)、视涯科技(科创板)等。

业务特点: 覆盖面极广,从北交所到科创板均有大量布局,服务了大量细分行业龙头,如山东悦龙橡塑、大连美德乐等。

2.2 第二梯队:新航线、万全(中坚力量)

这两家机构在市场份额上虽不及第一梯队,但在特定板块和区域具有极强竞争力。

新航线:

核心客户:武汉禾元生物(科创板)、长裕控股(主板)、海阳科技(主板)、技源集团(主板)。

业务特点: 在生物医药、化工新材料领域有较深积累,且在创业板和主板项目上表现活跃。

万全:

核心客户:沐曦集成电路(科创板)、厦门优迅芯片(科创板)、洛阳盛龙矿业(主板)、海安橡胶(主板)。

业务特点: 在半导体芯片(如沐曦、优迅)和传统制造业(如海安橡胶)领域拥有稳定的客户群。

2.3 第三梯队:差异化竞争者

包括一云(8家)、瓦琉(4家)、泉鸣(3.5家)等。

一云: 在北交所和创业板细分项目上有稳定产出,如江苏原力数字、固德电材。

泉鸣: 常以联合服务的形式出现(如与九富共同服务江苏锡华新能源),或独立服务上海友升铝业等主板项目。

其他机构: 如友传、中宏、启锐、瑞林等,通常服务2-3家企业,市场份额较小。

3. 客户分布与板块偏好

3.1 板块分布特征

从具体项目列表可以看出,财关机构在不同交易所板块的渗透情况:

科创板(硬科技): 是头部机构争夺的焦点。九富和万全在芯片半导体领域竞争激烈(九富服务摩尔线程,万全服务沐曦集成电路)。金证也拥有强一半导体、有研金属等优质标的。

北交所(专精特新): 是2025年IPO数量贡献的重要来源。各大机构均有大量北交所客户。例如金证服务了山东悦龙、大连美德乐;万全服务了铜陵兢强电子;一云服务了江苏原力数字。

主板(大盘蓝筹):九富依然保持优势,服务了中国铀业、马可波罗等传统行业巨头。

3.2 区域分布特征

IPO企业的地域分布直接影响财关机构的业务布局。2025年新上市公司主要集中在:

江苏(29家): 尤其是苏州(12家),是IPO最大票仓。

广东(21家): 深圳(6家)、广州(4家)紧随其后。

浙江(17家): 杭州、宁波等地。头部财关机构(金证、九富、万全)通常在这些核心经济区域(长三角、珠三角)设有深度服务团队,以响应当地密集的上市需求。

4. 合作生态:保荐机构与财关的联动

财关机构的业务获取往往与保荐机构(券商)的推荐紧密相关。通过分析2025年的项目组合,可以发现一些高频合作网络:

中信证券(市场一哥):

其保荐的超级大项目摩尔线程选择了九富。

其保荐的北矿检测、杭州福恩分别选择了金证和泉鸣。

中信建投:

其保荐的中国铀业选择了九富。

其保荐的强一半导体、西安泰金新能选择了金证或友传。

其保荐的中电科蓝天选择了新航线。

国泰君安/海通(及合并后的主体):

其保荐的视涯科技、苏州丰倍生物选择了金证。

其保荐的武汉禾元生物选择了新航线。

华泰联合:

其保荐的沐曦集成电路选择了万全。

结论: 头部券商(中信、中信建投、华泰联合)的项目主要流向了头部财关机构(九富、金证、万全)。并没有绝对的独家绑定,但呈现出“强强联合”的态势。

5. 总结与趋势

双寡头格局稳固: 2025年,金证与九富共同占据了半壁江山,金证在数量上略胜一筹,九富在超大市值和明星项目(如摩尔线程)上品牌效应更强。

科创板与北交所成为主战场: 随着IPO政策导向,大量科创板芯片企业和北交所专精特新企业上市,财关机构的专业能力正从单纯的媒体关系向硬科技价值挖掘、投资者关系管理(IR)转型。

服务联合化: 数据中出现了“泉鸣+九富”、“中周至尚+金证”等联合服务案例,说明在面对复杂的大型IPO项目时,表面看似乎是机构间存在优势互补、联合竞标的合作模式。但实际上却是,要么强龙难压地头蛇,要么是强关系渠道加持,发行人不敢得罪,只好花两份钱请两家财关,总之财关江湖既是打打杀杀,更是人情世故啊。

接下来本号将时不时地讲述中国特色财经公关江湖的波谲云诡、恩怨情仇、鸡鸣狗盗和团团伙伙。