椰子水按工艺分三类:鲜饮椰青水(纯椰原料)、NFC椰子水(高端无添加)、浓缩还原椰子水(含添加,易偏离天然)。

健康驱动下的品类崛起

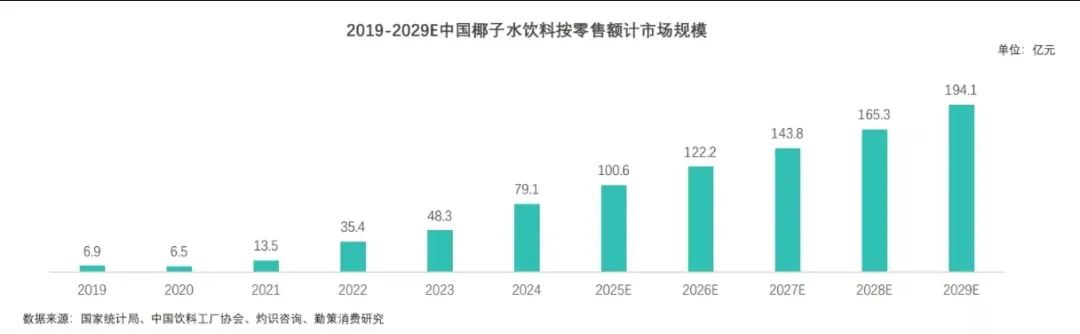

中国椰子水行业爆发式增长:2019年市场规模6.9亿元,2024年达79.1亿元,预计2025年破100.6亿元,2019-2029年复合增速约40%。在果汁市场占比从2019年0.6%升至2024年5.7%,逐步替代传统果汁,跻身主流功能饮品。

背后是软饮市场健康化转型,包装水、功能饮料等健康品类增速领先。传统高糖果汁增速放缓,消费者转向天然功能型果汁,为椰子水创造市场空间。

消费人群、渠道与行业门槛

核心消费人群分三类:都市白领(45%,追求无负担健康)、运动补水人群(32%,替代含糖运动饮料)、母婴人群(18%,偏好无添加纯净补水)。

线上渠道(37%-45%)是新品牌孵化主阵地;线下现代渠道(35%-40%)、便利店(15%-20%)为核心销售场景。社区团购、直播电商将成增长引擎,智能货柜提升即饮渗透率。

椰子水赛道入局门槛高,核心体现在四方面:

一是上游原料依赖进口(90%+),海南产量不足,2024年东南亚减产推高原料价,头部企业需锁定上游资源,中小品牌受价格波动影响大。

二是成本与价格剪刀差明显,终端价下行但原料价上行,企业通过换原料、改工艺降本,影响品质。高端无菌冷灌装设备成本高,仅头部可承担。

三是生产链路长,质量管控难,无国标约束下需企业自建品控体系,投入巨大。

四是市场碎片化,品牌差异小,建立心智需重金营销,且全链路资金投入大,2024年行业毛利率下降,中小厂压力大。

从价格内卷到价值驱动

价格战“退烧”,价值战成核心

2026年价格战将退烧,行业出现价格分层:大众市场价格稳定在10-15元/L,白牌逐步退出;中高端品牌靠原料、技术溢价;竞争核心转向性价比重构。

产品创新:从单一补水到价值升级

2026年产品创新聚焦功能化、场景化、品质化:功能上添加功能性成分,NFC和清洁标签成基础门槛;场景上推出便携装、家庭装;风味上发展复合口味,开辟“椰子水+”赛道。

格局重塑:头部集中与小众突围并行

2026年市场进入洗牌期,头部品牌靠全产业链布局巩固优势,新锐品牌需精准卡位细分赛道,中小品牌面临淘汰风险。量贩零食渠道和精品超市成品牌分化关键。

2025年入局狂欢与价格内卷是行业必经阶段。2026年行业将回归价值驱动,唯有重视品质、构建核心壁垒的品牌才能留存。中国椰子水行业故事刚开启,真正的竞争在于能否在国标落地后站稳脚跟。