? hiпјҢж¬ўиҝҺжқҘеҲ°гҖҢ[йҮ‘зҹізӮ№дҪҚ]гҖҚВ

вңЁВ ж„ҝжҜҸдёҖзҜҮж–Үеӯ—йғҪиғҪдёәжӮЁеҲӣйҖ д»·еҖјВ

? зӮ№иөһеҠ е…іжіЁпјҢжҺЁиҚҗеҠ еҲҶдә«

дёҖгҖҒжіЁеҶҢдҝЎжҒҜ

жҲҗз«Ӣж—¶й—ҙпјҡ2002е№ҙ10жңҲ30ж—Ҙ

жіЁеҶҢиө„жң¬пјҡ2.23дәҝе…ғдәәж°‘еёҒпјҲе®һзјҙиө„жң¬2.23дәҝе…ғпјү

жіЁеҶҢең°еқҖпјҡеұұдёңзңҒдёңиҗҘеёӮдёңиҗҘй«ҳж–°жҠҖжңҜдә§дёҡејҖеҸ‘еҢәйӮ№еҹҺи·Ҝ23еҸ·

дёҠеёӮдҝЎжҒҜпјҡ2023е№ҙ7жңҲ7ж—Ҙж·ұдәӨжүҖеҲӣдёҡжқҝдёҠеёӮпјҲиӮЎзҘЁд»Јз Ғпјҡ301292пјүпјҢе®һйҷ…жҺ§еҲ¶дәәдёә马з«ӢеҶӣпјҲжҢҒиӮЎ60.95%пјү

жі•е®ҡд»ЈиЎЁдәәпјҡ马з«ӢеҶӣпјҲе…јд»»и‘ЈдәӢй•ҝпјү

дё»иҗҘдёҡеҠЎпјҡзўій…ёй…Ҝзі»еҲ—й”ӮзҰ»еӯҗз”өжұ з”өи§Јж¶Іжә¶еүӮпјҲ72.3%пјүгҖҒж¶Ҳиҙ№еҢ–еӯҰе“ҒпјҲдёҷдәҢйҶҮзӯүпјҢ27.7%пјү

дәҢгҖҒдё»иҗҘдёҡеҠЎеҚ жҜ”

ж ёеҝғдә§е“Ғпјҡ

з”өи§Јж¶Іжә¶еүӮпјҡ2025е№ҙH1иҗҘ收16.88дәҝе…ғпјҲжҜӣеҲ©зҺҮ2.75%пјүпјҢиҰҶзӣ–DMCгҖҒEMCзӯү5з§Қжә¶еүӮпјҢе®ўжҲ·еҢ…жӢ¬еӨ©иөҗжқҗж–ҷгҖҒжҜ”дәҡиҝӘгҖҒзү№ж–ҜжӢүпјӣ

ж¶Ҳиҙ№еҢ–еӯҰе“Ғпјҡ2025е№ҙH1иҗҘ收4.04дәҝе…ғпјҲжҜӣеҲ©зҺҮ4.09%пјүпјҢеҢ»иҚҜ/еҢ–еҰҶе“Ғзә§дёҷдәҢйҶҮеҮәеҸЈеҚ жҜ”30%гҖӮ

еӣҪеҶ…еӨ–еҲҶеёғпјҡ

еӣҪеҶ…еёӮеңәпјҡ2024е№ҙиҗҘ收еҚ жҜ”82.6%пјҲиҰҶзӣ–е®Ғеҫ·ж—¶д»ЈгҖҒз‘һжі°ж–°жқҗзӯүпјүпјӣ

еӣҪйҷ…еёӮеңәпјҡеҚ жҜ”17.4%пјҲ欧жҙІгҖҒзҫҺжҙІеӮЁиғҪеҸҠиҪҰдјҒи®ўеҚ•еўһй•ҝжҳҫи‘—пјү

дёүгҖҒеёӮеңәең°дҪҚ

иЎҢдёҡжҺ’еҗҚпјҡ

з”өи§Јж¶Іжә¶еүӮпјҡе…ЁзҗғеёӮеҚ зҺҮ18%пјҢеӣҪеҶ…第дёҖпјҢеӣәжҖҒз”өи§ЈиҙЁз ”еҸ‘иҝӣеәҰйўҶе…Ҳпјӣ

дёҷдәҢйҶҮпјҡеӣҪеҶ…еҢ»иҚҜзә§еёӮеҚ зҺҮ12%пјҢйҖҡиҝҮCOSMOSи®ӨиҜҒеҲҮе…ҘеӣҪйҷ…дҫӣеә”й“ҫгҖӮ

з«һдәүдјҳеҠҝпјҡ

жҠҖжңҜеЈҒеһ’пјҡ5з§Қжә¶еүӮе…Ёй“ҫжқЎиҮӘдә§иғҪеҠӣпјҢж·»еҠ еүӮжү№йҮҸдҫӣеә”еӨҙйғЁе®ўжҲ·пјӣ

е®ўжҲ·з»‘е®ҡпјҡиҝӣе…Ҙзү№ж–ҜжӢүгҖҒе®Ғеҫ·ж—¶д»Јдҫӣеә”й“ҫпјҢжө·еӨ–и®ўеҚ•еҚ жҜ”жҸҗеҚҮиҮі25%

еӣӣгҖҒдёҡеҠЎжЁЎејҸ

з ”еҸ‘жЁЎејҸпјҡ

еҸҢиҪ®й©ұеҠЁпјҡй”Ӯз”өжұ жқҗж–ҷпјҲз ”еҸ‘еҚ жҜ”8.2%пјү+ж¶Ҳиҙ№еҢ–еӯҰе“ҒпјҲз”ҹзү©еҹәдә§е“Ғз ”еҸ‘пјүпјҢеӣәжҖҒз”өи§ЈиҙЁе®һйӘҢе®Өйҳ¶ж®өзӘҒз ҙпјӣ

дё“еҲ©еӮЁеӨҮпјҡзҙҜи®ЎжҺҲжқғдё“еҲ©116йЎ№пјҲеҸ‘жҳҺдё“еҲ©55йЎ№пјүпјҢеҸӮдёҺеҲ¶е®ҡ12йЎ№иЎҢдёҡж ҮеҮҶгҖӮ

з”ҹдә§жЁЎејҸпјҡ

еӨҡеҹәең°еҚҸеҗҢпјҡеұұдёңдёңиҗҘпјҲз”өи§Јж¶ІпјүгҖҒжұҹиӢҸиҝһдә‘жёҜпјҲж·»еҠ еүӮпјүгҖҒж№–еҢ—е®ңжҳҢпјҲж–°дә§иғҪпјүпјҢжө·еӨ–и®ҫ欧жҙІ/зҫҺжҙІд»“еӮЁеҹәең°пјӣ

дә§иғҪеёғеұҖпјҡз”өи§Јж¶Іжә¶еүӮдә§иғҪ8дёҮеҗЁ/е№ҙпјҢеӣәжҖҒз”өи§ЈиҙЁдёӯиҜ•зәҝжҠ•дә§гҖӮ

й”Җе”®жЁЎејҸпјҡ

зӣҙй”Җдёәдё»пјҡиҰҶзӣ–е…Ёзҗғ1000+е®ўжҲ·пјҢжө·еӨ–йҖҡиҝҮжң¬ең°еҢ–д»“еӮЁе®һзҺ°еҝ«йҖҹдәӨд»ҳпјӣ

жҲҳз•ҘеҗҲдҪңпјҡдёҺдёӯеӨ®зЎқеӯҗгҖҒLGж–°иғҪжәҗзӯҫи®ўй•ҝжңҹдҫӣиҙ§еҚҸи®®

дә”гҖҒж ёеҝғжҲҳз•ҘдёҺз«һдәүеҠӣ

ж ёеҝғжҲҳз•Ҙпјҡ

жҠҖжңҜ+дә§иғҪеҸҢзӘҒеӣҙпјҡ2025е№ҙеӣәжҖҒз”өи§ЈиҙЁжқҗж–ҷйҖҒж ·е®Ғеҫ·ж—¶д»ЈпјҢж№–еҢ—еҹәең°ж·»еҠ еүӮдә§иғҪйҮҠж”ҫпјӣ

е…ЁзҗғеҢ–ж·ұиҖ•пјҡ欧зҫҺеӮЁиғҪи®ўеҚ•еҚ жҜ”зӣ®ж ҮжҸҗеҚҮиҮі35%пјҲ2026е№ҙпјүгҖӮ

з«һдәүеҠӣпјҡ

жҲҗжң¬дјҳеҠҝпјҡжә¶еүӮеҚ•еҗЁжҲҗжң¬иҫғеҗҢиЎҢдҪҺ15%пјҢжҜӣеҲ©зҺҮдҝ®еӨҚеј№жҖ§еӨ§пјӣ

зЁҖзјәжҖ§пјҡеӣҪеҶ…е”ҜдёҖйҮҸдә§еҢ»иҚҜзә§дёҷдәҢйҶҮдјҒдёҡпјҢжҠҖжңҜд»Је·®йўҶе…Ҳ2е№ҙ

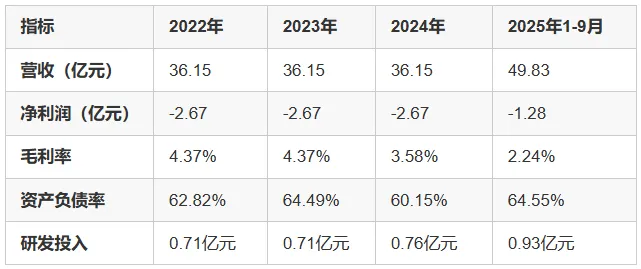

е…ӯгҖҒжңҖиҝ‘дёүе№ҙиҙўеҠЎзҠ¶еҶөпјҲ2022-2025е№ҙпјү

е…ій”®и¶ӢеҠҝпјҡ

иҗҘ收еҒңж»һпјҡ2022-2024е№ҙиҗҘ收йӣ¶еўһй•ҝпјҢз”өи§Јж¶Ід»·ж јжҲҳжӢ–зҙҜзӣҲеҲ©пјӣ

зҺ°йҮ‘жөҒжҒ¶еҢ–пјҡ2025е№ҙеүҚдёүеӯЈеәҰз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒеҮҖйўқ-4.46дәҝе…ғпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬еӨ©ж•°еўһиҮі210еӨ©

дёғгҖҒиӮЎжқғз»“жһ„дёҺжІ»зҗҶ

иӮЎжқғз»“жһ„пјҡ

жө·з§‘жҺ§иӮЎпјҡжҢҒиӮЎ60.95%пјҲе®һйҷ…жҺ§еҲ¶дәә马з«ӢеҶӣпјүпјӣ

жңәжһ„жҠ•иө„иҖ…пјҡиҫҫжҷЁеҲӣйёҝпјҲ3.05%пјүгҖҒйҮ‘жөҰж–°жҪ®пјҲ2.77%пјүгҖӮ

жІ»зҗҶз»“жһ„пјҡ

и‘ЈдәӢдјҡпјҡ9дәәпјҢ马з«ӢеҶӣд»»и‘ЈдәӢй•ҝпјҢж ёеҝғз®ЎзҗҶеұӮжҠҖжңҜиғҢжҷҜеҚ жҜ”40%пјӣ

йЈҺйҷ©зӮ№пјҡ2024е№ҙе•ҶиӘүеҮҸеҖј3.2дәҝе…ғпјҢеӯҗе…¬еҸёж–°и”ҡжәҗиҝһз»ӯдёӨе№ҙдәҸжҚҹ

е…«гҖҒйЈҺйҷ©дёҺжҢ‘жҲҳ

зҺ°йҮ‘жөҒеҚұжңәпјҡиҙ§еёҒиө„йҮ‘д»Һ2023е№ҙ18.51дәҝйӘӨйҷҚиҮі8.22дәҝпјҲ2025е№ҙдёӯжҠҘпјүпјҢзҹӯжңҹеҒҝеҖәеҺӢеҠӣеӨ§пјӣ

жҠҖжңҜиҝӯд»ЈпјҡеӣәжҖҒз”өжұ е•ҶдёҡеҢ–иҝӣеәҰиҗҪеҗҺеҗҢиЎҢпјҲеҰӮеӨ©иөҗжқҗж–ҷпјүпјҢз ”еҸ‘жҠ•е…ҘиҪ¬еҢ–ж•ҲзҺҮеҫ…йӘҢиҜҒпјӣ

еҺҹжқҗж–ҷжіўеҠЁпјҡзўій…ёдәҢз”Ій…Ҝд»·ж ј2025е№ҙдёӢи·Ң22%пјҢжҜӣеҲ©зҺҮжүҝеҺӢпјӣ

дә§иғҪиҝҮеү©пјҡз”өи§Јж¶Іжә¶еүӮиЎҢдёҡдә§иғҪеҲ©з”ЁзҺҮд»…65%пјҢд»·ж јжҲҳжҢҒз»ӯ

д№қгҖҒжҰӮеҝөдёҺиЎҢдёҡеҠЁжҖҒ

ж ёеҝғжҰӮеҝөпјҡ

еӣәжҖҒз”өжұ пјҡз”өи§ЈиҙЁжқҗж–ҷйҖҒж ·е®Ғеҫ·ж—¶д»ЈпјҢе®һйӘҢе®Өйҳ¶ж®өиғҪйҮҸеҜҶеәҰзӘҒз ҙ500Wh/kgпјӣ

еӮЁиғҪзҲҶеҸ‘пјҡеӮЁиғҪз”өжұ еҮәиҙ§йҮҸеҗҢжҜ”+54%пјҲ2025H1пјүпјҢе…¬еҸёжә¶еүӮйңҖжұӮжңүжңӣжҸҗеҚҮпјӣ

дҪҺз©әз»ҸжөҺпјҡж— дәәжңәз”өжұ жә¶еүӮйҖҒж ·дәҝиҲӘжҷәиғҪпјҢиҝӣе…ҘжөӢиҜ•йҳ¶ж®өгҖӮ

иЎҢдёҡеҠЁжҖҒпјҡ

ж”ҝзӯ–й©ұеҠЁпјҡ2025е№ҙгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢеҠ з ҒпјҢз”өи§Јж¶ІйңҖжұӮйў„жңҹдёҠи°ғиҮі200дёҮеҗЁ/е№ҙпјӣ

жҠҖжңҜзӘҒз ҙпјҡLiFSIж·»еҠ еүӮеӣҪдә§еҢ–зҺҮзӘҒз ҙ50%пјҢе…¬еҸёдә§е“Ғе·ІйҖҡиҝҮLGж–°иғҪжәҗи®ӨиҜҒ

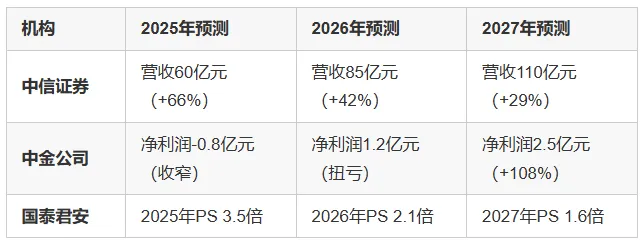

еҚҒгҖҒжңӘжқҘдёүе№ҙжңәжһ„дёҡз»©йў„жөӢпјҲ2025-2027е№ҙпјү

ж ёеҝғй©ұеҠЁпјҡ

дә§иғҪйҮҠж”ҫпјҡ2026е№ҙж№–еҢ—еҹәең°ж–°еўһеӣәжҖҒз”өи§ЈиҙЁдә§иғҪ1дёҮеҗЁ/е№ҙпјӣ

жҠҖжңҜзӘҒз ҙпјҡLiFSIж·»еҠ еүӮ2027е№ҙ收е…ҘеҚ жҜ”жҲ–иҫҫ15%

еҚҒдёҖгҖҒ2025е№ҙзҙҜи®Ўж¶Ёе№…дёҺеҲҶжһҗ

зҙҜи®Ўж¶Ёе№…пјҡ2025е№ҙе…Ёе№ҙиӮЎд»·дёҠж¶Ё392.43%пјҢдҪҚеҲ—з”өжұ иЎҢдёҡ第дёҖгҖӮ

й©ұеҠЁеӣ зҙ пјҡ

еӣәжҖҒз”өжұ жҰӮеҝөеӮ¬еҢ–пјҡе®һйӘҢе®ӨжҲҗжһңеҸ‘еёғпјҢжёёиө„зӮ’дҪңжҠҖжңҜзӘҒз ҙйў„жңҹпјӣ

жңәжһ„еўһжҢҒпјҡеҢ—еҗ‘иө„йҮ‘2025е№ҙQ3еўһжҢҒ1200дёҮиӮЎпјҢжҢҒд»“еҚ жҜ”еҚҮиҮі4.8%пјӣ

и¶…и·ҢеҸҚеј№пјҡиӮЎд»·иҫғеҸ‘иЎҢд»·з ҙеҸ‘40%пјҢдј°еҖјдҝ®еӨҚйңҖжұӮејәзғҲпјӣ

иЎҢдёҡеҸҚиҪ¬пјҡз”өи§Јж¶Іжә¶еүӮд»·ж ји§Ұеә•еҸҚеј№пјҢQ3жҜӣеҲ©зҺҮзҺҜжҜ”жҸҗеҚҮ3.2дёӘзҷҫеҲҶзӮ№

еҚҒдәҢгҖҒжҖ»з»“

жө·з§‘ж–°жәҗеҮӯеҖҹз”өи§Јж¶Іжә¶еүӮйҫҷеӨҙең°дҪҚе’ҢеӣәжҖҒз”өжұ жҠҖжңҜеӮЁеӨҮпјҢеҪўжҲҗе·®ејӮеҢ–з«һдәүеҠӣгҖӮзҹӯжңҹйңҖе…іжіЁзҺ°йҮ‘жөҒж”№е–„еҸҠжҠҖжңҜе•ҶдёҡеҢ–иҝӣеәҰпјҢй•ҝжңҹзңӢеҘҪеңЁеӮЁиғҪгҖҒдҪҺз©әз»ҸжөҺйўҶеҹҹзҡ„жӢ“еұ•гҖӮ

-END-

зӮ№иөһ?еҠ е…іжіЁпјҢжҺЁиҚҗ?еҠ еҲҶдә«В

дёӢжңҹжғізңӢд»Җд№ҲпјҹиҜ„и®әеҢәе‘ҠиҜүжҲ‘еҗ§пјҒ