点击蓝字 · 关注我们

报告作者

分析师:余汝意

证书编号:S0790523070002

邮箱:yuruyi@kysec.cn

联系人:聂媛媛证书编号:S0790124050002

邮箱:nieyuanyuan@kysec.cn

投资要点

MNC不断加码IO双抗,2026年重磅催化有望持续

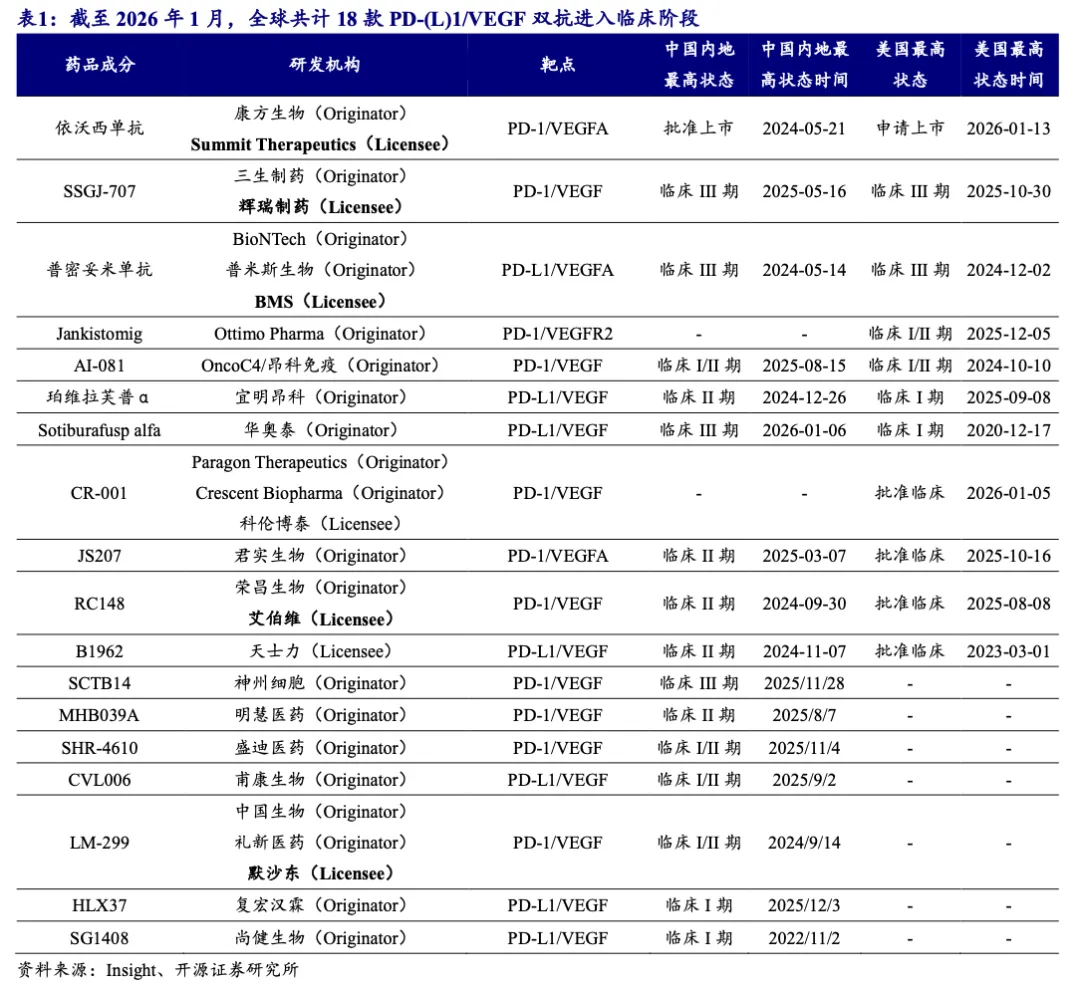

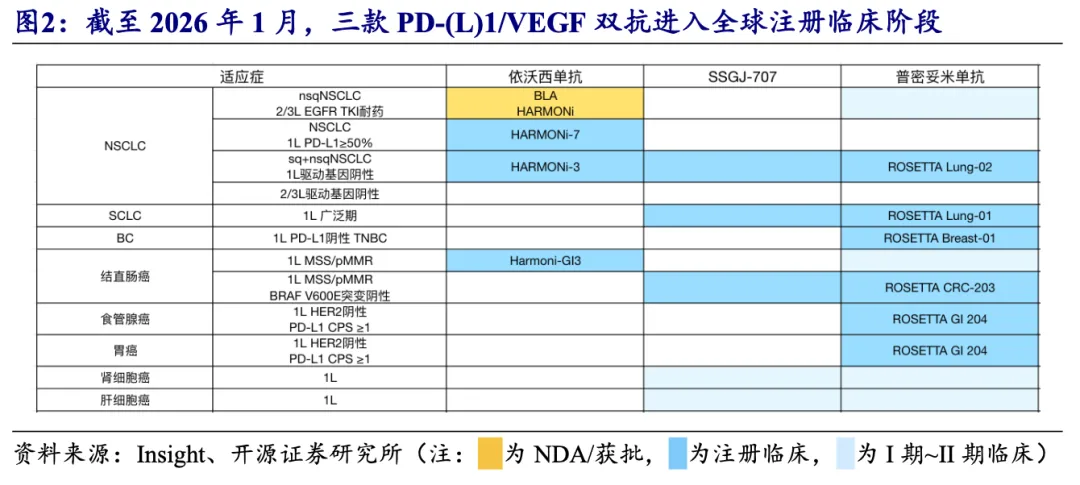

目前全球共18款PD-(L)1/VEGF双抗进入临床阶段,其中5款国产已BD出海。截至2026年1月,全球共计18款PD-1/PD-L1双抗进入临床阶段,相较2025年年中新增4款。

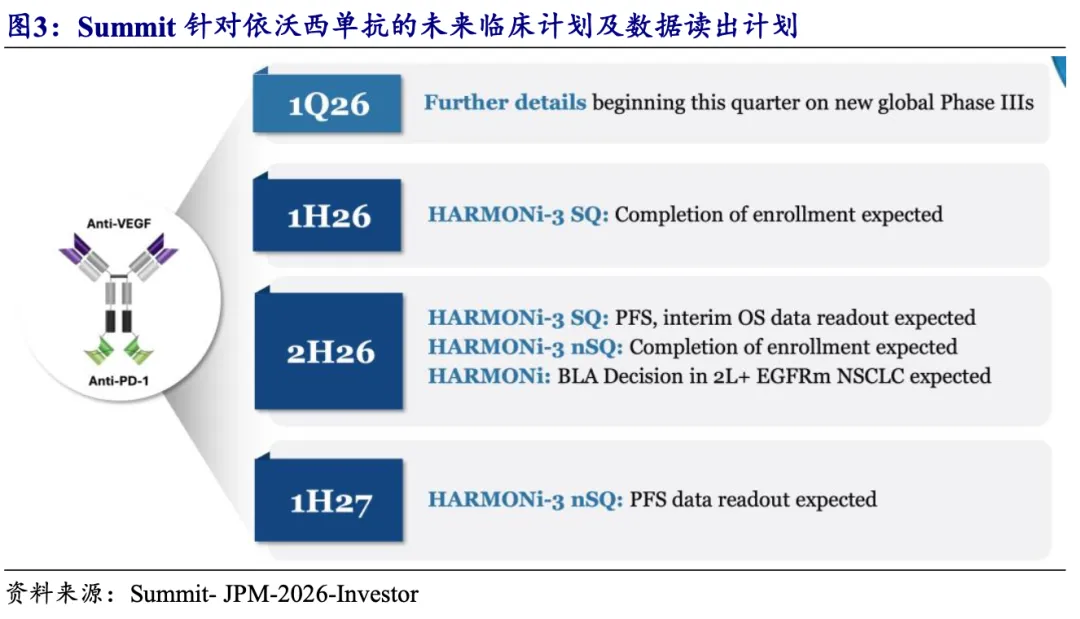

依沃西单抗:国内注册临床HARMONi-2和HARMONi-6试验OS数据有望于2026年成熟。海外临床目前围绕NSCLC进行全面布局,2025H2新开一项针对一线结直肠癌患者的美国注册临床。近期,Summit于2026 JPM大会披露,2026Q1有望继续开展一项全球注册III期临床,2026H2有望读出HARMONi-3鳞癌队列患者PFS和中期OS数据。

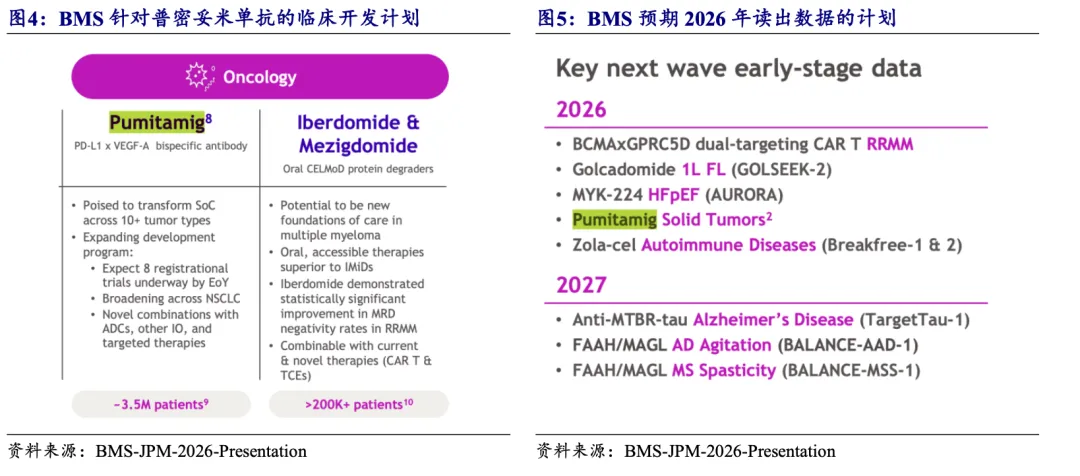

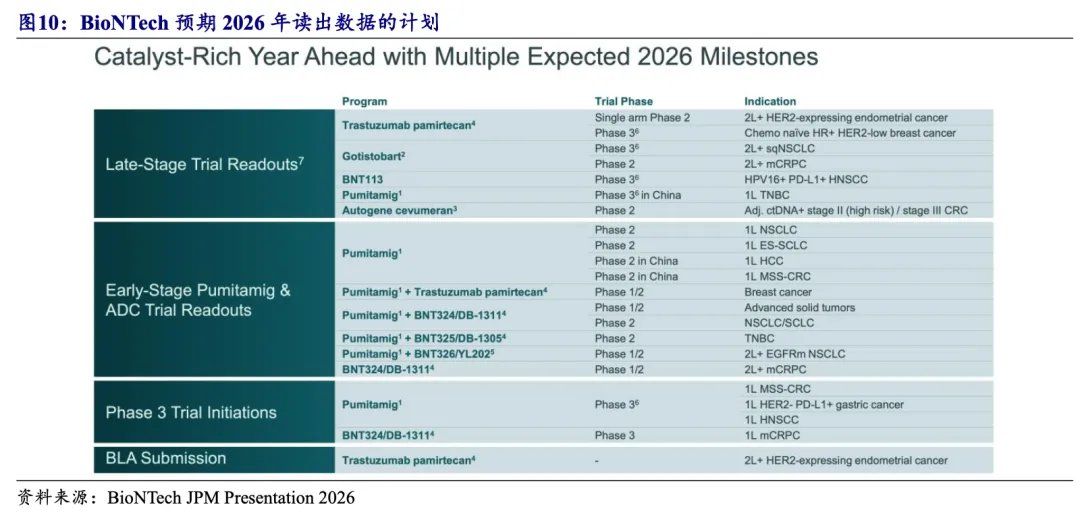

普密妥米单抗:已开展六项全球注册临床及多个早期探索临床;BMS及BioNTech于2026 JPM大会披露,预计到2026年底前将开展8项针对普密妥米单抗的注册临床,并有望在2026年读出多个临床数据,包括一项国内注册临床(1L TNBC)和多个早期临床数据(包括多个联合ADC临床)。

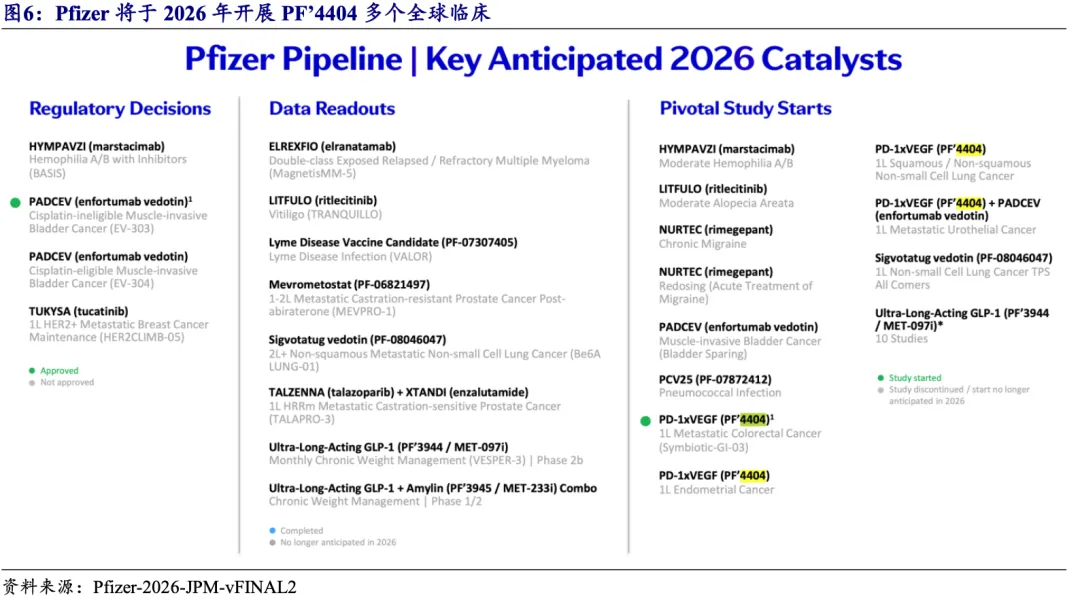

SSGJ-707(PF’4404):辉瑞自引进SSGJ-707(PF’4404)后加速开展全球临床,2025H2已经开展三项全球注册及三项早期临床试验;辉瑞并于2026 JPM大会更新2026年临床开展计划,PF’4404将于2026年开展4项III期研究,覆盖结直肠癌、子宫内膜癌等多个实体瘤,其中一项将与PADCEV联合用于膀胱癌。

RC148:荣昌生物于近期与艾伯维达成6.5亿美元首付款及最高达49.5亿美元里程碑付款的独家授权许可协议。艾伯维在实体瘤领域拥有多款ADC产品,可与RC148形成良好的临床协作。

2026年有望读出PD-(L)1/VEGF联合ADC的POC数据

各公司加速布局PD-(L)1/VEGF双抗联合ADC的多适应症探索性临床。截至2026年1月,全球共开展十六项PD-(L)1/VEGF双抗联合ADC的早期临床试验。近期,Summit宣布将与GSK进行临床试验合作,共同评估依沃西单抗联合GSK'227 (B7-H3 ADC)在多种实体瘤中的组合潜力;君实生物JS207也将开展与迈威生物7MW3711(B7-H3 ADC)联合或不联合铂类化疗(顺铂或卡铂)用于晚期实体瘤患者的临床试验。辉瑞已于2025年底开展SSGJ-707联合ITGB6 ADC的I/II期临床,2026年有望开展更多联合ADC的探索性临床。

2026年有望读出PD-(L)1/VEGF双抗联合ADC的首个NSCLC的POC数据。BioNTech于2026 JPM大会展示了针对普密妥米单抗的详细临床规划及未来数据读出计划,2026年有望读出联合HER2 ADC/TROP2 ADC/B7H3 ADC/HER3 ADC在NSCLC、TNBC、SCLC等在多种实体瘤中的I/II期数据。

受益标的:三生制药、康方生物、荣昌生物、君实生物、宜明昂科、基石药业、华东医药、上海谊众、映恩生物等。

目录

图表目录

正文内容

1、 MNC不断加码IO双抗,2026年重磅催化有望持续

1.1、 MNC持续加码IO双抗,多款PD-(L)1/VEGF进入全球注册临床

目前全球共18款PD-(L)1/VEGF双抗进入临床阶段,其中5款国产已BD出海。截至2026年1月,全球共计18款PD-1/PD-L1双抗进入临床阶段,相较2025年年中新增4款。进入全球注册临床阶段的分别为依沃西单抗、普密妥米单抗和SSGJ-707,其中依沃西单抗已于2026年1月针对EGFR TKI耐药NSCLC向FDA递交BLA申请。截至2026年1月,已有五款国产PD-(L)1/VEGF双抗BD出海,其中荣昌生物于近期与艾伯维达成6.5亿美元首付款及最高达49.5亿美元里程碑付款的独家授权许可协议。

1.2、 MNC积极布局全球多适应症,2026年重磅催化有望持续

国内临床进展:依沃西单抗临床试验布局最快最广泛,普密妥米单抗国内主要针对肺癌开展注册临床,SSGJ-707、SCTB14和Sotiburafusp alfa针对NSCLC均已开展一项注册临床。

依沃西单抗:已在国内开展超十项注册临床,其中2/3L EGFR TKI耐药NSCLC及1L PD-L1阳性NSCLC均已获批;HARMONi-2和HARMONi-6试验OS数据有望于2026年成熟;除肺癌适应症外,针对胆囊癌/胆道癌/头颈部鳞状细胞癌等患者的国内注册临床也有望于2026-2027年达到主要终点。

全球临床进展:依沃西单抗目前围绕NSCLC进行全面布局,普密妥米单抗已开展六项全球注册临床,SSGJ-707于2025年底已开展三项全球注册临床。

依沃西单抗:目前围绕NSCLC进行全面布局,2025H2新开一项针对一线结直肠癌患者的美国注册临床。近期,Summit于2026 JPM大会披露,2026Q1有望继续开展一项全球注册III期临床,2026H2有望读出HARMONi-3鳞癌队列患者PFS和中期OS数据。

普密妥米单抗:普密妥米单抗已开展六项全球注册临床及多个早期探索临床;BMS及BioNTech于2026 JPM大会披露,预计到2026年底前将开展8项针对普密妥米单抗的注册临床,并有望在2026年读出多个临床数据,包括一项国内注册临床(1L TNBC)和多个早期临床数据(包括多个联合ADC临床)。

SSGJ-707(PF’4404):辉瑞自引进SSGJ-707(PF’4404)后加速开展全球临床,2025H2已经开展三项全球注册及三项早期临床试验;辉瑞并于2026 JPM大会更新2026年临床开展计划,PF’4404将于2026年开展4项III期研究,覆盖结直肠癌、子宫内膜癌等多个实体瘤,其中一项将与PADCEV(ADC)联合用于膀胱癌。

2、2026年有望读出PD-(L)1/VEGF联合ADC的POC数据

IO双抗联合ADC有望重塑肿瘤治疗格局。自2014年肿瘤免疫疗法(IO)获批以来,PD-(L)1单抗及PD-(L)1单抗联合化疗已成为大多数实体瘤(驱动基因阴性)的一线标准疗法,然而化疗的强毒性限制了其应用前景。而抗体偶联药物(ADC)通过“靶向递送系统”将高效细胞毒药物精准投送至肿瘤细胞,因此当IO双抗与ADC联用,不仅产生协同增效作用,还能显著降低传统化疗的毒性负担,这一创新组合有望重塑肿瘤治疗格局。

各公司加速布局PD-(L)1/VEGF双抗联合ADC的多适应症探索性临床。截至2026年1月,全球共开展十六项PD-(L)1/VEGF双抗联合ADC的早期临床试验。近期,Summit宣布将与GSK进行临床试验合作,共同评估依沃西单抗联合GSK'227 (B7-H3 ADC)在多种实体瘤中的组合潜力;君实生物JS207也将开展与迈威生物7MW3711(B7-H3 ADC)联合或不联合铂类化疗(顺铂或卡铂)用于晚期实体瘤患者的临床试验。辉瑞已于2025年底开展SSGJ-707联合ITGB6 ADC的I/II期临床,2026年有望开展更多联合ADC的探索性临床。

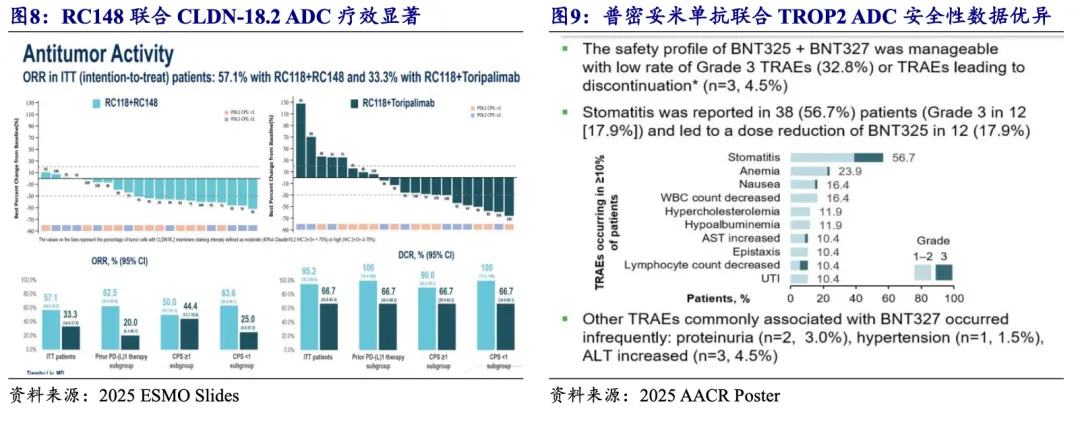

PD-(L)1/VEGF双抗联合ADC药物方案数据较少,但疗效及安全性俱佳。截至2026年1月,PD-(L)1/VEGF双抗联合ADC药物方案仅披露两项临床数据,分别是荣昌生物RC148联合其CLDN-18.2 ADC在2/3L CLDN 18.2阳性胃癌患者中I/II期数据,及BioNTech普密妥米单抗联合映恩生物TROP2 ADC在2L+卵巢上皮癌等实体瘤患者中的I/II期数据。在2/3L CLDN 18.2阳性胃癌患者中,CLDN-18.2 ADC联合RC148治疗获益显著优于联合特瑞普利单抗(PD-1单抗),患者ORR和mPFS分别是57.1% vs 33.3%、7.9m vs 4.3m。普密妥米单抗联合TROP2 ADC在67例实体瘤患者中的安全性数据优异,三级以上TRAE仅32.8%,期待2026年更多有效性数据。

2026年有望读出PD-(L)1/VEGF双抗联合ADC的首个NSCLC的POC数据。BioNTech于2026 JPM大会展示了针对普密妥米单抗的详细临床规划及未来数据读出计划,2026年有望读出联合HER2 ADC/TROP2 ADC/B7H3 ADC/HER3 ADC在NSCLC、TNBC、SCLC等在多种实体瘤中的I/II期数据。

3、投资建议

PD-(L)1/VEGF双抗作为有望迭代PD-(L)1单抗市场的下一代IO基石药物,已有五款国产BD出海。2026年MNC有望加速开展全球临床,同时或有多个POC数据及关键临床数据的读出,赛道景气度将持续提高,相关标的有望持续受益。

受益标的:三生制药、康方生物、荣昌生物、君实生物、宜明昂科、基石药业、华东医药、上海谊众、映恩生物等。

4、风险提示

药物临床研发失败:创新药研发具有较大不确定性,II 期临床、III 期临床以及NDA 申报阶段都有失败的风险;

药物安全性风险:药物本身可能存在潜在不良反应,部分安全性问题无法通过临床试验观测到,可能会在药品上市多年后才出现;

行业竞争格局恶化:在研管线数量众多,未来可能会出现疗效与安全性更好的竞品。

报告具体信息

研究报告名称:《开源证券_行业深度报告_MNC不断加码IO双抗,2026年重磅催化有望持续 _医药团队_20260118》

报告发布时间:2026年01月18日

报告发布团队:开源证券研究所医药团队

研究团队简介

特别声明

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,开源证券评定此研报的风险等级为R4(中高风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为境内专业投资者及风险承受能力为C4、C5的普通投资者。若您并非境内专业投资者及风险承受能力为C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

分析师承诺

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及开源证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

分析、估值方法的局限性说明

本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。法律声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,已具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。