一级发行回顾

1.年度整体市场概况

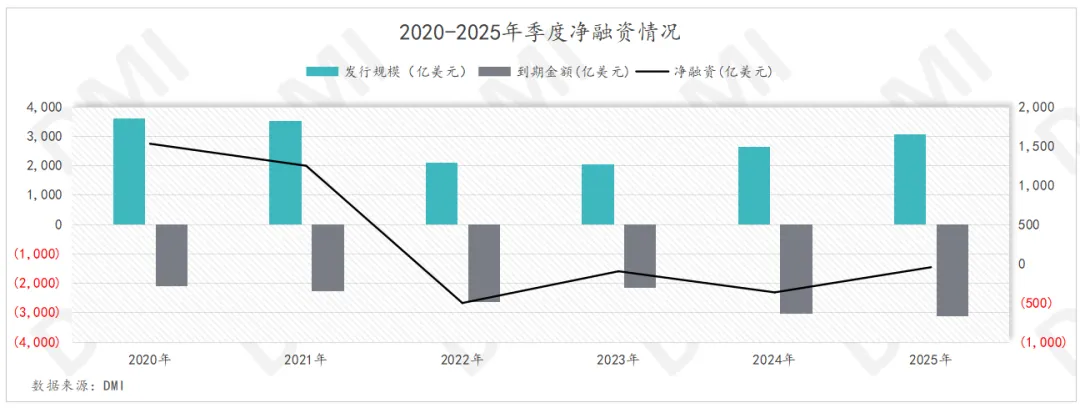

据DMI终端数据,以定价日为时间维度、2025年中资离岸债市场新发与增发总额约为3,070.69亿美元,相较2024年全年增长约15.75%,创下2022年以来的年度最高发行规模,市场供给端显著复苏。然而,同期到期规模亦攀升至约3,120.06亿美元,同比增长约3.21%;但全年净融资缺口显著改善,较2024年大幅收窄。

图表 1:2020-2025年中资离岸债发行、到期规模

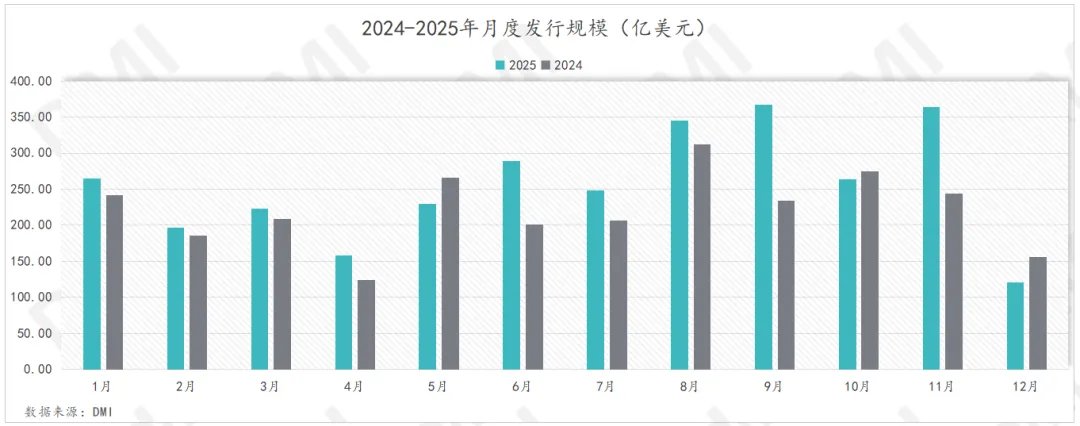

2.月度发行走势

2025年上半年:1-6月累计发行规模1,360.26亿美元,占全年发行总量的44.30%。

1月,受央行创纪录发行600亿元离岸央票(约81.9亿美元)及香港机管局约69.62亿美元多币种债券发行支撑,当月中资离岸债市场发行规模显著提振,总量环比实现超50%的增长。此外,1月13日,跨境融资宏观审慎调节参数上调至1.75。

2月,受春节长假影响,发行节奏放缓,但离岸人民币债券占比逆势上升,成为上半年占比最高的月份。当月,绿城发行合计5亿美元债券(GRNCH 8.45 02/24/28),标志着中国房地产企业在经历近两年的市场缺席后,重新成功涉足美元债券市场。

3月,中资离岸债一级发行回升,美元债占比升至年内最高,当月百度2021年以来首次发债,其中包括5年期和10年期离岸人民币计价债券,发行规模合计约为13.82亿美元。此外,远洋集团发行28亿美元重组债。

4-5月,美联储鹰派表态抑制美元债需求,叠加美国关税预期,发行量连续波动,4月发行158.38亿美元,环比下降28.85%,为上半年环比降幅最大月份;5月发行229.30亿美元。具体来看,4月中国财政部在伦敦发行首笔人民币绿色主权债券。5月金融债逆势增长116.88%至119.51亿美元。

6月央行行长潘功胜于陆家嘴论坛宣布八项金融开放举措,其中重点提出“发展自贸离岸债”,明确遵循“两头在外”原则,中国央行在香港发行300亿元央票(约41.79亿美元),推动发行量冲高。

2025年下半年:7-12月累计发行1,710.43亿美元,占全年发行总量的55.70%,成为全年发行主力区间,美联储降息周期与自贸离岸债、点心债市场发展形成多重支撑。

7月发行规模248.68亿美元,环比下降14.05%。超预期的6月非农就业数据,彻底浇灭市场对美联储7月降息的押注,美国国债收益率震荡上行,美元债发行大幅收缩近40%,但欧元债保持相对活跃,提供了一定支撑。此外,中国银行成功完成上海自贸区离岸债券定价发行,实现全球首单自贸离岸债落地。

8月发行量344.91亿美元,为全年次高点,环比大幅增长38.70%。美联储9月降息预期升温,美元债需求回暖,及发展自贸离岸债在上海落地,推动市场量能释放。其中,交通银行香港分行成功以公募方式发行全球首单上海自贸离岸债,规模2亿元,票面利率1.85%,期限3年;永利澳门发行10亿美元 WYNMAC 6.75 02/15/34,是澳门博彩板块2025年首笔债券,也是永利澳门在23年3月后时隔两年重返美元债市场。此外,当月禹洲集团完成约67亿美元境外债重组。

9月,政策层面持续突破,上海市委金融办、央行上海总部印发《关于进一步推进上海自贸离岸债高质量发展的若干措施(试行)》,明确鼓励境内企业的海外分子公司将自贸离岸债作为融资的重要渠道,同时美联储首次降息落地。当月,TMT点心债发行活跃,其中腾讯控股完成发行90亿元点心债,为其时隔四年重回境外债市场并首次亮相点心债市场。百度完成发行年内第二笔点心债,规模44亿元。

10月,美联储降息预期持续发酵,点心债继续受TMT龙头青睐,美团首发点心债规模约70.8亿元;越秀地产成功发行28.5亿元绿色点心债,创近五年来中资房企点心债最低发行收益率。

11月发行363.45亿美元,为全年峰值,金融债保持高发态势。其中财政部在香港成功发行40亿美元主权债券,在卢森堡成功发行了40亿欧元主权债券。华润置地公开发行43亿人民币及3亿美元的双币种绿色债券,这是华润置地首次在境外发行人民币点心债和美元债双币种债券,也是2019年以来中资房地产企业首笔境外双币种债券。

12月,央行印发《人民币跨境支付系统业务规则》,首单离岸人民币科创债信用衍生品交易落地,进一步完善离岸人民币债券市场生态。

图表 2:2024-2025年中资离岸债月度发行规模

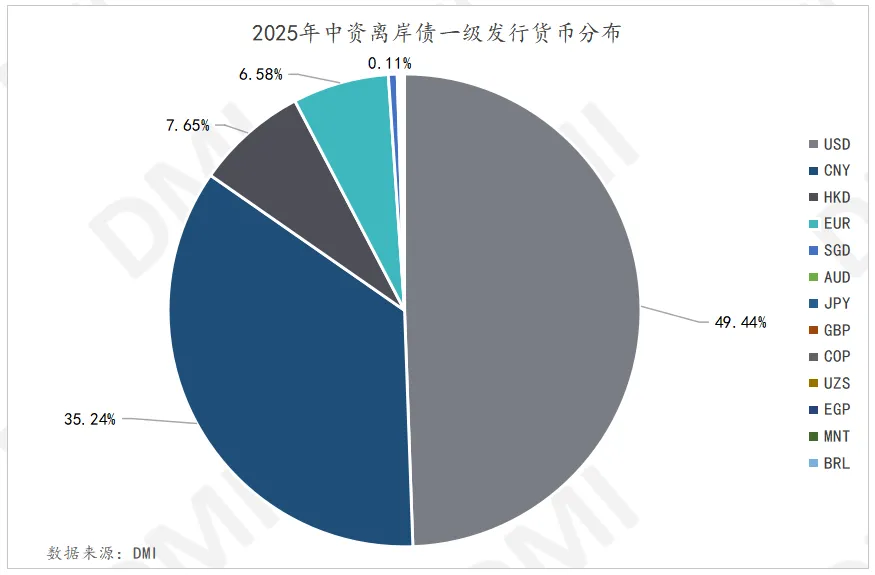

3.发行币种结构

2025年,中资离岸债一级发行币种结构持续丰富多元,点心债蓬勃发展,进一步夯实“美元-人民币”双核架构。从全年币种分布看,美元债(USD)仍居主导,发行规模1,518.14亿美元,占比49.44%,同比增长23.80%,平均票息5.21%,较2024年的5.75%有所下行,平均发行期限延长至6.30年。

离岸人民币债(CNY)全年发行1,082.01亿美元,占比35.24%,同比增长11.23%,平均票息4.22%,较2024年下降71.76个基点,成本优势显著,平均发行期限3.80年。港元债(HKD)全年发行234.85亿美元,占比7.65%,同比下降22.74%,平均票息3.17%,较2024年大幅下降97.41个百分点,成本端改善明显。

其他币种中,欧元债(EUR)表现突出,发行规模202.00亿美元,占比6.58%,同比激增72.23%,平均发行期限7.74年,成为中长期融资的重要补充;新加坡元债(SGD)规模达18.42亿美元,虽占比仅0.60%,但增速显著。日元债、英镑债规模有所收缩。此外,还包括COP、UZS、EGP等币种,较2024年币种丰富度进一步提升。

图表 3:2025年中资离岸债发行币种分布情况

图表 4:2025年中资离岸债发行币种分布饼图

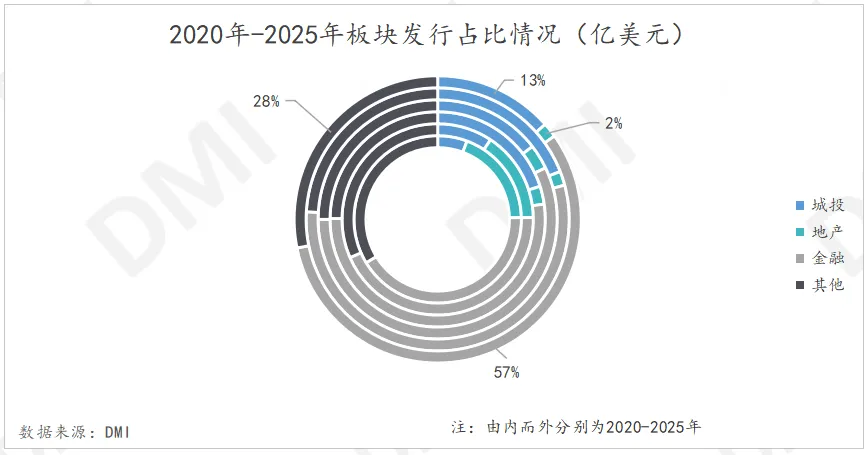

4.发行行业分布

从全年发行规模看,金融债以1,740.29亿美元稳居首位,同比增长18.99%,占全年总发行规模的56.67%,较2024年占比进一步提升;城投债发行413.80亿美元,同比下降18.22%;地产债发行50.88亿美元,同比小幅增长10.75%;其他板块发行865.73亿美元,同比增长35.59%,成为增长最快的板块。

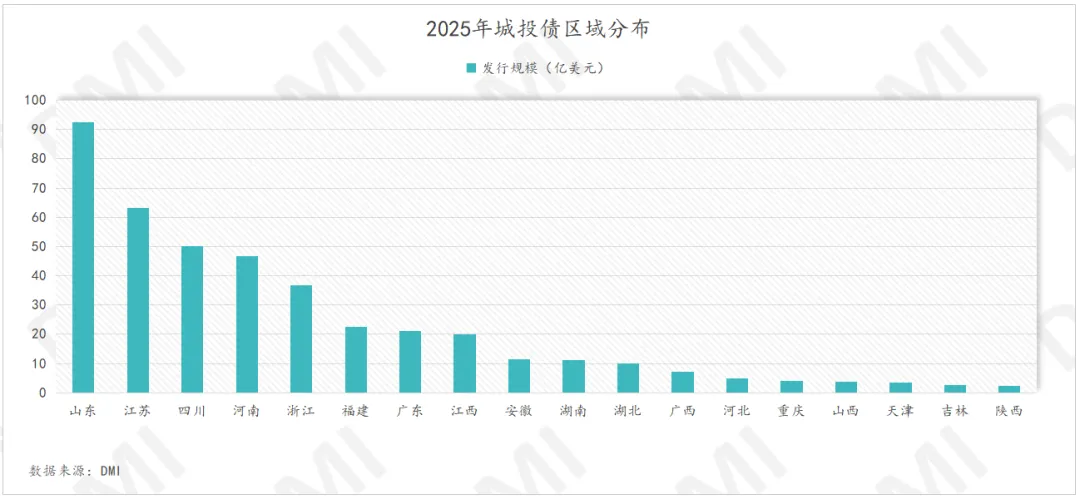

城投债方面,2025年发行规模整体呈现“前高后低”的发行节奏,下半年净融资额持续承压。从区域分布看,发行集中度显著,头部省份主导市场,其中山东省以92.52亿美元居首,其次为江苏省、四川省、河南省、浙江省,五省合计发行规模达289.04亿美元,占城投债全年总发行规模近70%;剩余省份中,除福建省、广东省发行规模超20亿美元外,其余省份均低于20亿美元,区域分化格局明显。

图表 5:2025年中资离岸城投债发行区域分布

地产板块虽实现正增长但规模仍处低位,从发行主体看,市场集中度较高且以优质房企、香港本土房企为主导,头部主体支撑板块发行活力,华润置地以9.05亿美元居首,希慎兴业、太古地产、绿城中国等紧随其后。

金融债凭借稳定的信用资质全年保持高发态势,占全年总发行规模的56.67%,占比较2024年进一步提升。

其他板块中,TMT企业2025年离岸债发行热度高涨,腾讯、百度、美团、爱奇艺等相继启动离岸发债,其中腾讯时隔四年重返境外债市场,首次发行90亿元点心债,涵盖5年、10年及30年期品种;百度年内两度发行点心债,合计规模达144亿元;美团首发70.8亿元点心债;爱奇艺则完成3.5亿美元可转换优先票据发行,用于偿还债务和一般公司用途。此外,2026年1月16日,快手科技公告,拟发6亿美元于2031年到期的4.125%优先票据、9亿美元于2036年到期的4.750%优先票据及人民币35亿元于2031年到期的2.450%优先票据。

图表 6:2020-2025年度中资离岸债发行行业分布情况(亿美元)

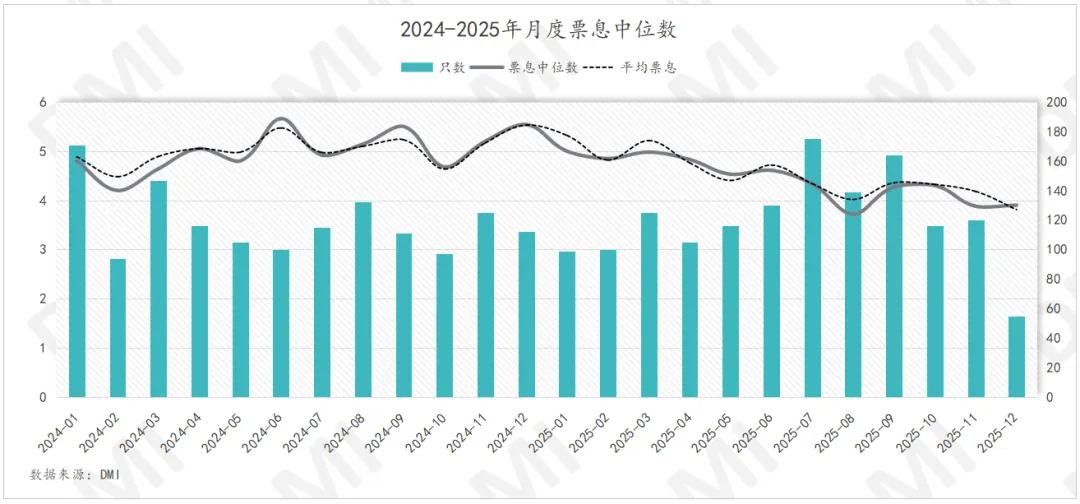

5.发行票息分布

2025年中资离岸债整体票息中枢持续下行,但结构分化显著,美联储降息周期推动融资成本回落,同时板块信用资质差异进一步拉大票息差距。

从整体走势看,2025年中资离岸债票息中枢呈稳步下行态势,全年票息前高后低。上半年受美联储降息周期暂停影响,票息维持相对高位,1-3月平均票息在4.82%-5.32%区间震荡,4-6月逐步回落至4.40%-4.76%;下半年伴随美联储9月起连续三次降息,累计降息75个基点,票息加速下行,7-12月平均票息均低于4.37%,其中12月降至全年最低3.81%,票息中位数同步降至3.90%。全年平均票息较2024年显著回落,整体融资成本下降趋势明确。

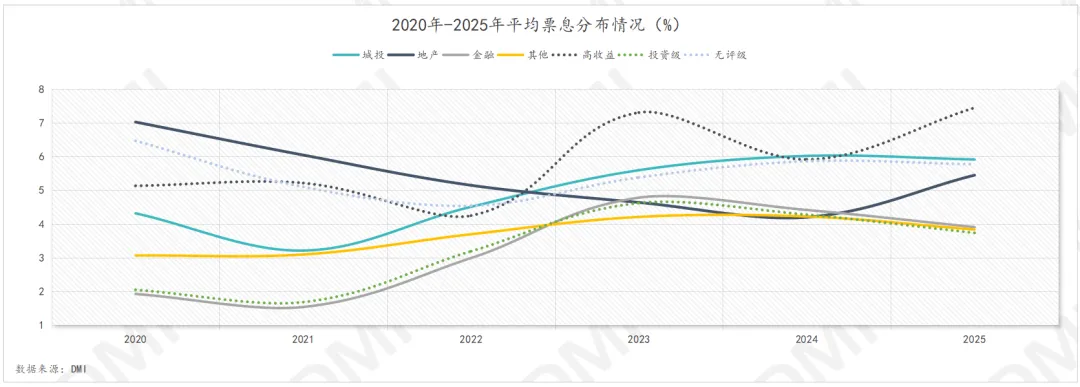

分板块来看,2025年各板块平均票息呈现差异化下行特征。城投板块以5.91%的平均票息仍居首位,但较2024年的6.02%下降10.50BP;地产板块年度平均票息5.45%,较2024年的4.20%上升124.80bp,其中新城发展、新城控股、资本策略、衢州信安发展等票息在10%以上,拉高平均票息;金融板块凭借强劲主体信用,持续保持低票息优势,年度平均票息3.91%,较2024年下降50.84BP,成本优势凸显;其他板块年度平均票息3.83%,较2024年下降38.67BP。

从评级维度看,受部分弱资质主体发行影响,高收益债票息逆势上行,投资级与无评级债同步下行。2025年高收益债平均票息7.45%,较2024年上升153.27BP,其中新城控股发行的一笔票息11.88%美元债显著拉高板块整体水平;投资级债券平均票息持续压降,2025年降至3.74%,较2024年下降54.04BP;无评级债券平均票息5.77%,较2024年下降9.30BP。

图表 7:2024-2025季度中资离岸债发行票息中位数走势(%)

图表 8:2020-2025季度中资离岸债板块平均发行票息走势(%)

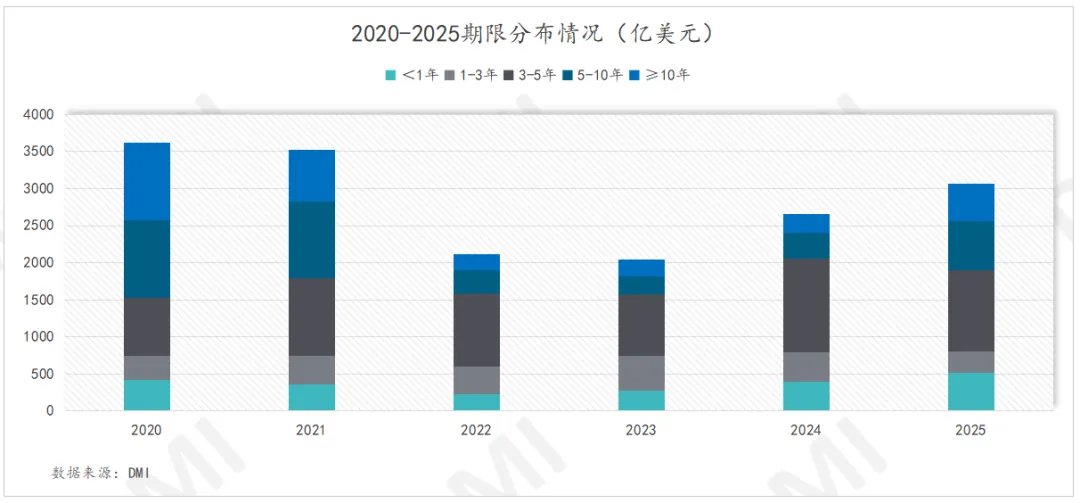

6.发行期限分布

2025年,中资离岸债券发行期限结构集中于3年以上中长期债券。其中,3-5年期发行规模最高,其次为5-10年期。

其中,期限不足1年的短期债发行规模513.40亿美元,较2024年的392.35亿美元同比增长30.85%,占全年总规模的16.72%,占比较上年显著提升。主要受央行发行多笔短期离岸人民币债带动,以及河南区域为代表的短期城投债。1-3年期债券则呈收缩态势,全年发行288.59亿美元,较2024年同比下降28.40%,占比降至9.40%,为近年低位。

中期期限仍是市场主力,但2025年占比有所回落,3-5年期全年发行1,097.61亿美元,虽较2024年的1,256.76亿美元同比下降12.66%,但仍以35.74%的占比领跑各期限。值得注意的是,2024年该期限占比接近五成,2025年占比显著回落。

长端期限实现大幅扩容,5-10年期全年发行666.73亿美元,较2024年的349.07亿美元同比激增91.00%;10年期以上债券发行504.36亿美元,较2024年翻倍增长。两大长端期限合计发行占全年总规模的38.14%,较2024年的22.65%大幅提升,明显强于往年表现。

图表 9:2020-2025年中资离岸债发行期限分布情况

二级市场表现回顾

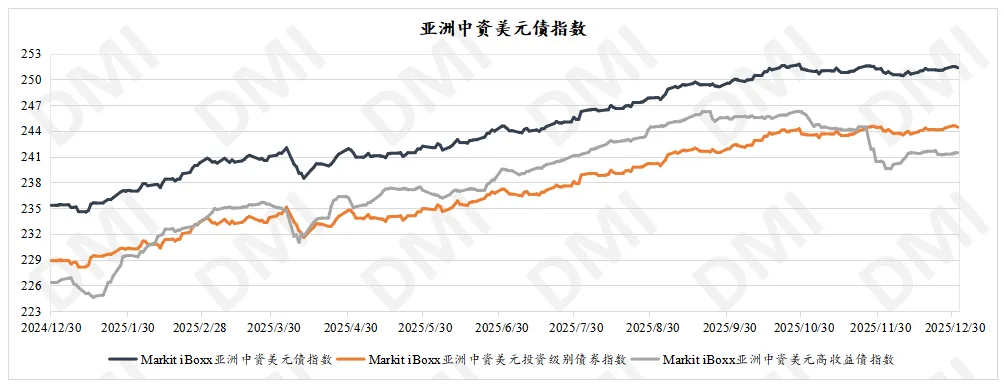

1.中资美元债二级市场2025年走势

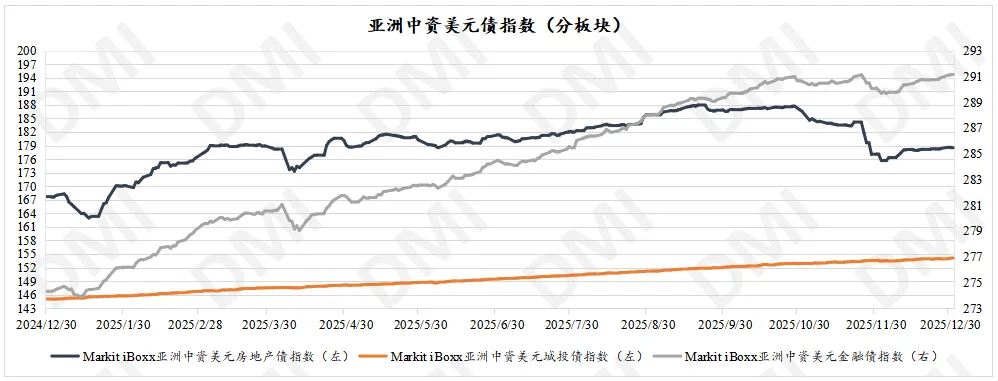

从全年指数表现来看,2025年亚洲中资美元债市场整体震荡上行,全年围绕美联储政策节奏、中美经贸关系及信用事件反复博弈,各细分指数均实现正收益。截至2025年12月31日,Markit iBoxx亚洲中资美元债指数收于251.37,较2024年末上涨6.81%;投资级指数报244.44,年涨幅6.80%,与整体指数基本同步;高收益指数收241.55,年涨幅6.72%,波动相对更为剧烈;房地产债券指数报178.64,年涨幅6.53%,受信用情绪影响年底走势偏弱;城投债券指数稳步上行至154.08,年涨幅6.24%;金融债券指数收291.12,年涨幅6.13%。

图表 10:中资美元债二级市场走势

2.阶段表现

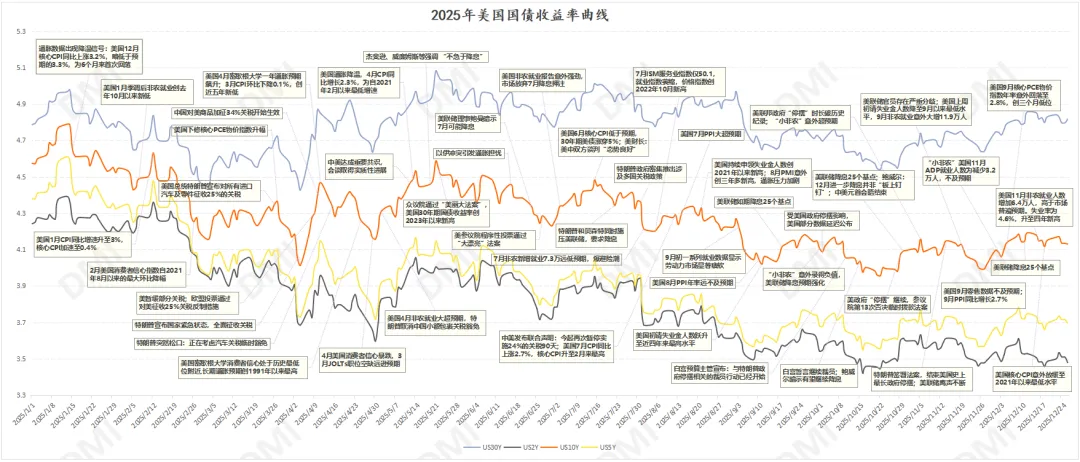

2025年上半年中资美元债市场呈现波动上涨态势。年初受美联储降息预期推动,美债收益率下行带动中资美元债走强;4月受“对等关税”及美国国债负面冲击,中资美元债收益率被动抬升;5-6月随着中美经贸关系边际缓和及美联储释放鸽派信号,市场重拾升势。具体来看:

1-3月:年初市场对2025年美联储降息的预期持续升温,推动美债收益率震荡下行。年初至3月初,10年期美债收益率从4.57%附近回落至4.16%,带动中资美元债收益率同步下行。尽管1月受万科相关信用事件影响,地产美元债出现明显下跌,但随着深铁集团改组、对万科加大资金支持力度、头部房企风险处置获得进展等,市场对头部房企的违约担忧有所缓解,地产板块在2-3月情绪显著好转,在此阶段,高收益债表现尤为亮眼。

4月:上旬,美国对华开启新一轮“对等关税”政策,引发市场剧烈波动,成为上半年市场走势的重要转折点。受关税政策冲击、美债拍卖不佳等因素影响,美债利率在4月出现快速调整,4月11日,10年期美债收益率飙升至4.47%,全月上行近30bp,中美利差快速走阔,中资美元债整体收益率被动抬升。

5-6月:市场整体修复上涨,5月12日,中美发布《中美日内瓦经贸会谈联合声明》,关税政策边际缓和,缓解了市场部分担忧。6月下旬,美联储官员释放鸽派言论,表示可能支持7月降息,叠加美国部分经济数据走弱,市场对降息预期升温。10年期美债收益率从5月下旬的4.59%下行至6月末的4.23%,中资美元债重拾升势。

7-9月,美联储降息落地,美债收益率震荡下行,亚洲中资美元债指数持续上涨,其中,中资美元房地产债指数、中资美元高收益债指数涨幅领先。

10月,尽管美联储如期降息25个基点,但鲍威尔随之表示12月进一步降息“并非板上钉钉”,此举迅速扭转了市场的宽松预期,大幅削减交易员对12月降息的押注,美债收益率在月末反弹,全月波动显著。中资美元地产债指数一改之前的上涨态势转为窄幅波动,整体围绕年内高点震荡运行。

11月市场遭遇短期调整,受万科境内债展期等信用事件影响,市场避险情绪明显升温,中资美元债高收益债指数全月下跌超2%,中资美元地产债指数更是从184.61跌超5%至177.14,成为全年跌幅最大的单月。

12月,美联储如期降息25个基点,但日本央行同步加息,10年期美债收益率全月在4.05%-4.17%区间震荡,抑制了市场的宽松交易情绪。然而,随着月末美债收益率最终下行并一度跌破4%,此前地产信用风险逐步被市场消化,避险情绪有所缓解,前期深度回调的中资美元高收益债指数、中资美元地产债及中资美元金融债指数均迎来一定程度的修复。

图表 11:2025年美国国债收益率曲线

存续券到期分布

1.币种与行业分布

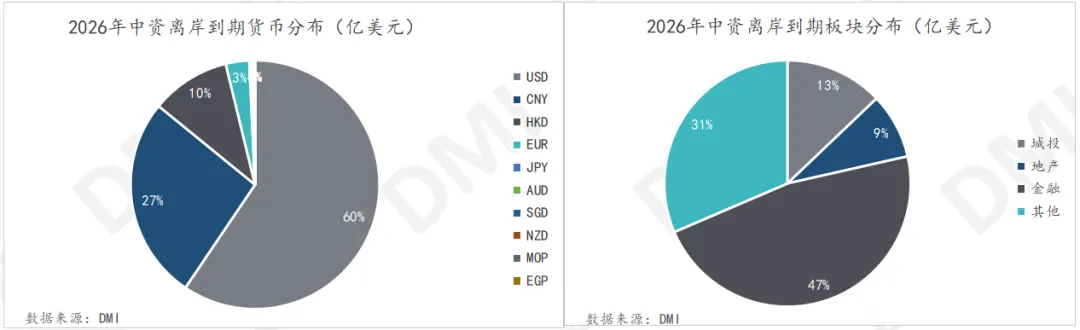

据不完全统计,2026年存量中资离岸债到期金额合计2,741.59亿美元,较2025年的3,120.06亿美元下降12.13%,到期压力总体有所缓解。

从板块分布看,金融板块为2026年到期主力,占比接近五成,虽到期金额同比下降16.12%,但绝对规模仍超1,500亿美元;地产板块到期金额同比下降14.81%,占整体到期规模的比重降至8.59%,到期债务仍以存量债为主;其他板块到期占比超三成,同比降幅1.91%,整体压力相对平稳。

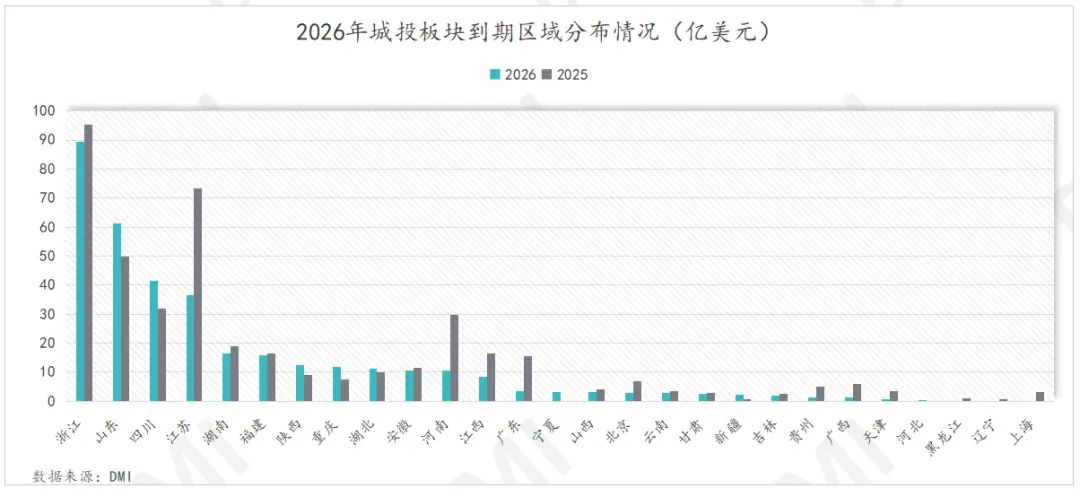

城投板块到期金额352.91亿美元,占比12.87%,同比下降17.07%。从区域格局来看,浙江以89.51亿美元的到期规模位居首位,占城投板块总到期额的25.36%,较2025年的95.35亿美元同比小幅下降6.13%;山东紧随其后,2026年到期金额61.40亿美元,占比17.40%,较2025年的49.89亿美元同比大幅增长23.07%,到期压力显著上升;四川、江苏分别位列第三、四位,四省总到期金额占城投板块的64.84%,区域集中度较高。此外,湖南、福建、陕西、重庆、湖北、安徽、河南等省份到期规模均超10亿美元。

图表 12:2026年城投板块到期区域分布

币种结构上,美元债占比接近六成,且其中近一半集中于金融板块;离岸人民币债占比26.42%;港元债到期282.90亿美元,占比10.31%;欧元及其他币种合计占比不足4%。

图表 13:2026年到期中资离岸债货币及板块分布

2.到期时间分布

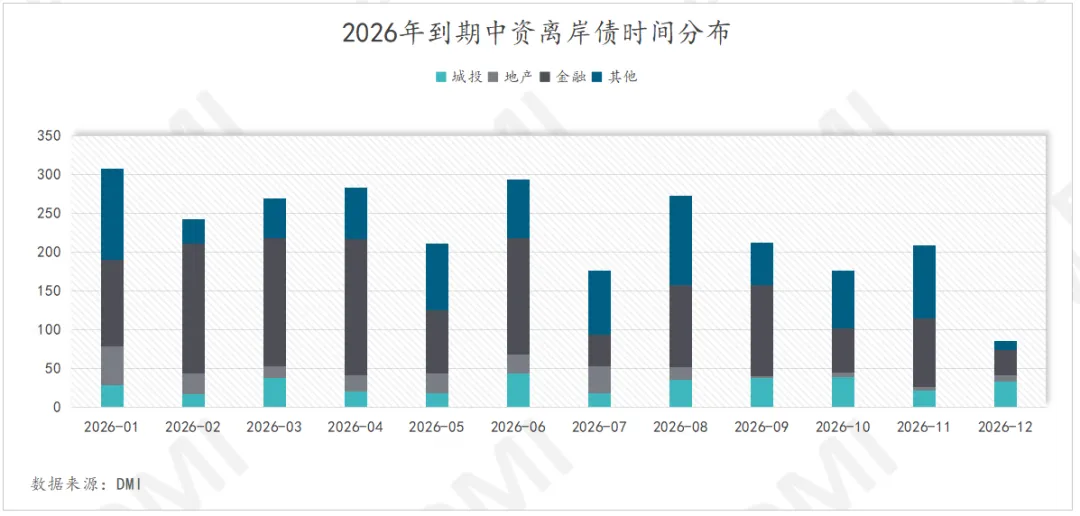

2026年1月、4月、6月为到期高峰,三个月到期金额合计约886亿美元,占全年32.30%,其中1月以其他板块到期为主,4月、6月则聚焦金融板块。7月、10月、12月到期金额均不足180亿美元,为全年低位,其中12月到期金额85.56亿美元,占比仅3.12%。城投板块月度到期相对均衡,无单月超45亿美元情况;地产板块到期集中于1月、7月,两个月合计占板块全年到期的36.37%,7月后地产板块到期压力显著回落。

图表 14:2026年到期中资离岸债时间分布

政策回顾

2025年,央行在跨境融资政策领域持续发力,围绕跨境融资便利化、金融市场开放深化、人民币汇率稳定等推出了一系列相关举措。

1月13日,中国人民银行和国家外汇管理局联合宣布,将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,在促进跨境融资同时、维护人民币汇率稳定。

1月13日,中国人民银行行长潘功胜在亚洲金融论坛表示,支持债券通债券作为香港金融市场合格担保品、优化债券通南向通运行机制、支持推出债券通项下离岸债券回购业务、积极支持香港推出离岸人民币国债期货等内容。

5月30日,香港特别行政区政府在宪报刊登《稳定币条例》,将于2025年8月1日正式生效,条例确立“法币稳定币”发行人的发牌制度,仅允许持牌机构在香港发行或销售锚定港元价值的稳定币,旨在加强对公众和投资者的保障。香港金管局表示,该条例建立了涵盖风险为本、务实和灵活的监管机制,为稳定币和数字资产健康可持续发展提供制度支持。条例明确规定,申请者必须满足储备资产管理、价值稳定机制、赎回安排、反洗钱等合规要求。

6月18日,央行行长潘功胜在2025陆家嘴论坛开幕式上宣布八项重磅金融开放举措,其中单独提到“自贸离岸债”。遵循“两头在外”的原则和国际通行的规则标准,拓宽“走出去”企业及“一带一路”共建国家和地区优质企业的融资渠道。

7月8日,中国人民银行金融市场司副司长江会芬7月8日在“债券通周年论坛2025”上宣布,将完善债券通“南向通”运行机制,优化离岸回购业务机制安排,优化互换通运行机制。业内人士表示,多项新举措将为债券通发展注入新动能,进一步便利境外投资者获取人民币流动性支持,提升香港作为离岸人民币业务中心的竞争力等。

9月,国家外汇管理局关于深化跨境投融资外汇管理改革有关事宜的通知。通知提出,取消境内直接投资前期费用基本信息登记。境外投资者在境内设立外商投资企业前需要汇入前期费用的,可以直接在银行开立前期费用账户并汇入前期费用资金,无需在开户前办理前期费用基本信息登记。取消外商投资企业境内再投资登记。在不违反外商投资准入特别管理措施且境内所投项目真实、合规前提下,外商投资企业以外汇资本金及其结汇所得人民币资金开展境内再投资,被投资企业或股权出让方无需办理接收境内再投资基本信息登记及变更登记,境内再投资资金可以直接划至相关账户。

9月26日,中国人民银行、中国证监会、国家外汇局联合发布公告,支持可在中国债券市场开展债券现券交易的境外机构投资者开展债券回购业务。

9月,中共上海市委金融委员会办公室、中国人民银行上海总部印发《关于进一步推进上海自贸离岸债高质量发展的若干措施(试行)》,承销机构按照国际惯例承销自贸离岸债,可约定根据不同国家和地区关于承销的要求执行,并承担相对应的权利和义务。在依法合规、风险可控、商业自愿前提下,鼓励注册在浦东新区的银行和证券公司(含分支机构)承销自贸离岸债。

12月,为适应跨境人民币业务发展需要,加强人民币跨境支付系统(CIPS)业务管理,中国人民银行修订了《人民币跨境支付系统业务规则》;同月《上海市浦东新区自贸离岸债业务发展若干规定》全文公布,自2026年3月1日起施行

2026年展望

展望2026年,尽管到期规模同比有所下降,但约2,742亿美元的绝对量仍处高位,稳定的再融资需求将继续成为一级市场发行的核心驱动力。同时,若美联储降息周期延续,宽松的美元流动性环境有望降低整体发行成本、提振发行人意愿,带动净融资状况进一步改善,降息路径的不确定性仍是市场主要波动源。但仍预计中美利差将维持在一定水平,这将持续凸显离岸人民币债券的成本与配置优势,为点心债及自贸离岸债的吸引力提供关键支撑。同时,需关注城投债山东区域到期压力大幅上升情况,及地产板块重点主体风险事件对市场情绪扰动。

点心债市场的活跃态势预计将在2026年延续,受益于人民币融资成本优势、债券通“南向通”参与机构扩容及长期资金配置需求,发行主体有望从腾讯、百度等头部科技公司进一步扩展,吸引更多科技企业乃至国际优质发行人参与,推动市场向更广维度发展,提升离岸人民币债券市场的国际影响力。

自贸离岸债将进入关键的制度落地与发展期。随着《上海市浦东新区自贸离岸债业务发展若干规定》2026年3月1日的正式施行,相关规则将更为明晰,市场运行框架趋于完善,为中国企业“走出去”及“一带一路”项目构建规范、高效的离岸融资通道,激发离岸债市场活力,更将为人民币国际化提供坚实的金融市场基础设施支撑。

关于我们

DMI (Dealing Matrix International)

是中证信用科技研发的债券领域综合信息服务平台,为机构投资者提供关于亚洲债券市场的综合信息,包含债券一、二级市场的实时数据展示、数据智能整合、舆情追踪、专业信用分析等,现已为超过1700家机构提供服务。作为亚洲债券市场的一站式信用分析工具提供商,中证信用科技力求以卓越的技术实力和全面的数据支持,满足机构投资者在亚洲债券市场中的各种信息需求,助力明智的投资决策。