苹果25Q4财报前瞻:iPhone17销量大增,数年以来最强增长

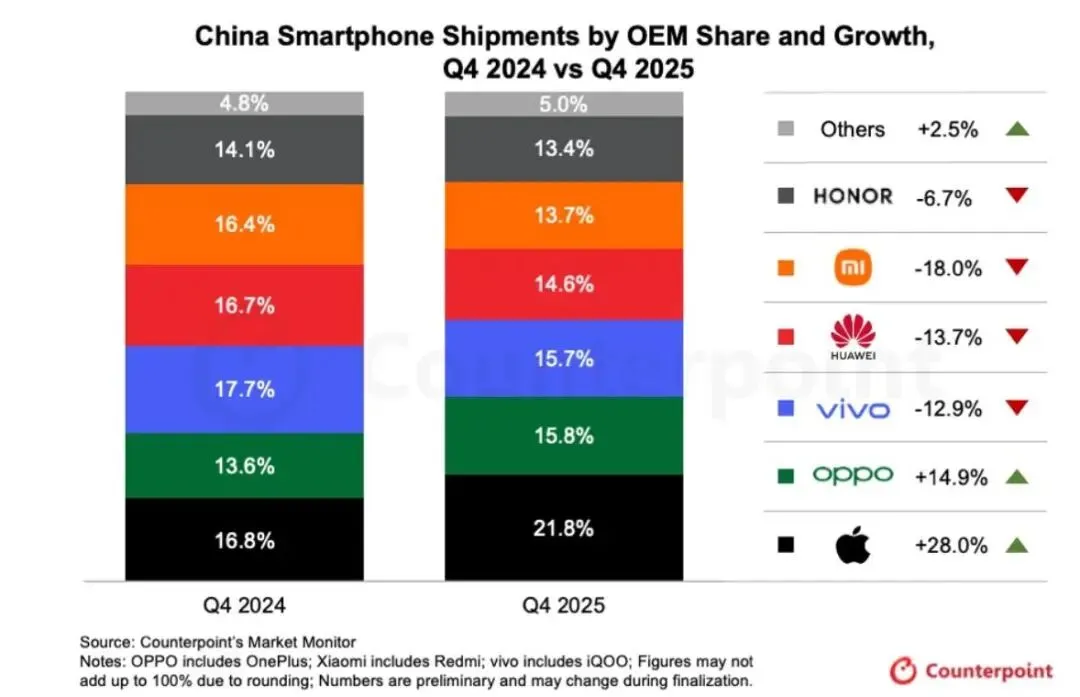

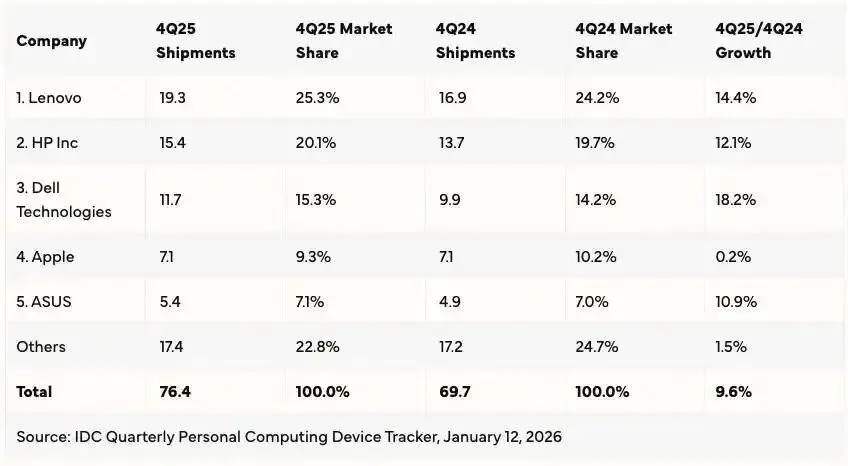

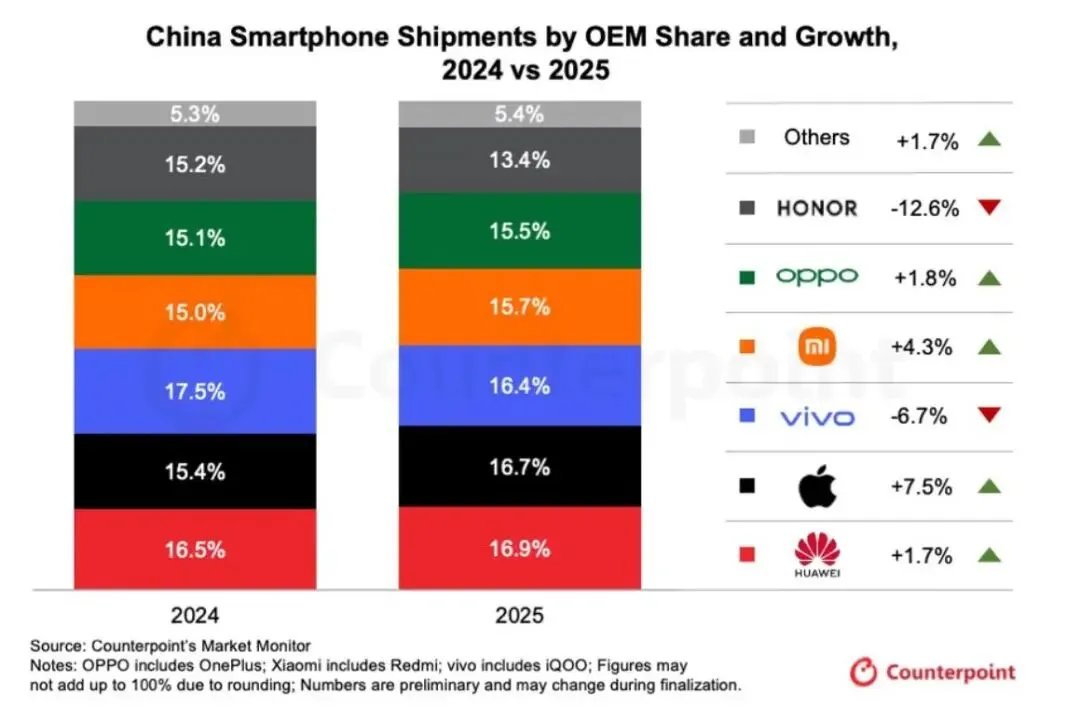

美东时间1月29日盘后四点半,苹果会公布2025年四季报。最近苹果因为AI业务不佳以及存储涨价导致市场担忧其成本增加而震荡下跌,市值落后于谷歌为第三大上市公司。 据财经网站显示,市场预期其营收约为1370~1400亿美元,同比增11.7%,净利润约为390~400亿美元,同比增12%,每股收益EPS2.65~2.71美元,同比增12.5%。 我们预期苹果本次财报高于市场预期,其中营收1450亿美元,净利润410亿美元,EPS2.8美元;此外,由于iPhone销量大超预期,苹果或暗示今年一季度会继续录得低两位数增长(10%以上),继续保持较高增速。 由于新iPhone销量大超预期且基本面稳健,服务业务稳步增长,我们维持苹果285美元的目标价不变,非常接近之前创下的高点。不过,如果其在AI时代无法做好to C的端侧转型或者货币化,那么其未来空间也不算特别大。 拳头产品iPhone方面,因iPhone17系列牙膏爆炸,叠加国补,在全球和中国都大受欢迎。去年第四季度据第三方机构统计,在竞争最激烈的中国市场,苹果出货量同比大增28%,市场份额达到21.8%,新机市占率N0.1。 全年,在中国市场,苹果出货量同比增7.5%,份额达到1/6,和华为几乎无差别,份额达到了第二,明显扭转颓势,之前一度滑落至5名开外。 此外,全球方面苹果与三星成为前五厂商中增长最强劲的两家,全年同比增速分别达到 6.3% 和 7.9%,合计市场份额提升至39%。苹果以全年247.8亿部出货量、19.7%市场份额蝉联全球第一,连续三年稳居榜首。 占比最大的服务方面,业务营收增速最快,毛利率整体延续高位。苹果的服务包括Apple Care,Apple Card,Apple Pay和Apple Store系列服务,譬如Music和TV等。而随着苹果AI的推进,预期可能会对一些AI agent项目开始收费;此外,由于谷歌反垄断官司获胜,其会继续支付给苹果每年数十亿至百亿美元的好处费维持其默认搜索引擎地位。分析认为,苹果的生态和设备数量的增多、AI服务的推进、更多消费者愿意享受有关售后服务等都提振了其营收和利润率。此外,to C端的AI铺开让相关的配套需求增长,许多AI应用厂商希望能和苹果适配,这也会带动苹果继续收“苹果税”。不过,目前苹果的智能仍是遥遥无期,to C的自主研发和外包进度也不明朗,这些催化仍是需要漫长等待。此前其他硬件的收入超预期,而本季度苹果继续在价格上发力,不过由于产能和其他对手的AI策略,苹果的增速有所下降。 本季度iPad表现依旧较为亮眼,在电商平台均名列前茅。笔者分析,非iPad pro之外的其他iPad会扛起大旗。就笔者的调查来看,周围购买iPad Pro和iPad Air的人有所增加,因国补和更好的芯片下放。此外,笔者追踪数据显示,新推出的M5 iPad Pro在电商的销量和评价也保持平稳,本季度iPad的销量或继续小幅增长。 数据显示Mac第四季度出货量同比持平,份额下降到9.3%,表现低于全球PC大盘9.6%的增速。笔者猜测,由于苹果发力前置叠加其他厂商推出新PC叠加国补等,第四季度Mac表现有所不及预期,但整体还在增长。 可穿戴设备则可能继续下滑,但会止跌企稳。就网站数据,产品更换周期和网络口碑来看,Airpods pro 3的评价不错,笔者追踪的电商和官网销量读数也在高位。不过,AVP的销量仍是惨淡,苹果近期推出了搭载M5的AVP,还对重量,佩戴方式做出了改进,然而Q4出货也仅为4.5万台,这一昂贵的玩具仍需要便宜的价格和实用的场景。 目前,苹果依旧面临着激烈竞争和AI进展缓慢的影响。不过,由于iPhone17系列牙膏过于强势,使得许多安卓手机如临大敌,三星小米华为还算挺住了,国内很多其他品牌直接跳反到iOS系统开始真香。不过,由于国产手机普遍都有内置AI,苹果AI还在等待合作和审批,故也劝退了一小部分用户。 除开AI和竞争外,内存和代工涨价也是巨大风险。最近有关存储涨价新闻不绝于耳,苹果的单机存储成本或从45美元提升至105美元,可能不得不上调iPhone18系列的售价,而现在只能想办法长协锁价或者通过其他办法压低物料成本。另外,台积电的N2系列代工或较N3P高出50%,使得A20系列芯片成本较A19系列高出80%,这也加大了苹果的涨价压力。

此外,全球方面苹果与三星成为前五厂商中增长最强劲的两家,全年同比增速分别达到 6.3% 和 7.9%,合计市场份额提升至39%。苹果以全年247.8亿部出货量、19.7%市场份额蝉联全球第一,连续三年稳居榜首。 占比最大的服务方面,业务营收增速最快,毛利率整体延续高位。苹果的服务包括Apple Care,Apple Card,Apple Pay和Apple Store系列服务,譬如Music和TV等。而随着苹果AI的推进,预期可能会对一些AI agent项目开始收费;此外,由于谷歌反垄断官司获胜,其会继续支付给苹果每年数十亿至百亿美元的好处费维持其默认搜索引擎地位。分析认为,苹果的生态和设备数量的增多、AI服务的推进、更多消费者愿意享受有关售后服务等都提振了其营收和利润率。此外,to C端的AI铺开让相关的配套需求增长,许多AI应用厂商希望能和苹果适配,这也会带动苹果继续收“苹果税”。不过,目前苹果的智能仍是遥遥无期,to C的自主研发和外包进度也不明朗,这些催化仍是需要漫长等待。此前其他硬件的收入超预期,而本季度苹果继续在价格上发力,不过由于产能和其他对手的AI策略,苹果的增速有所下降。 本季度iPad表现依旧较为亮眼,在电商平台均名列前茅。笔者分析,非iPad pro之外的其他iPad会扛起大旗。就笔者的调查来看,周围购买iPad Pro和iPad Air的人有所增加,因国补和更好的芯片下放。此外,笔者追踪数据显示,新推出的M5 iPad Pro在电商的销量和评价也保持平稳,本季度iPad的销量或继续小幅增长。 数据显示Mac第四季度出货量同比持平,份额下降到9.3%,表现低于全球PC大盘9.6%的增速。笔者猜测,由于苹果发力前置叠加其他厂商推出新PC叠加国补等,第四季度Mac表现有所不及预期,但整体还在增长。 可穿戴设备则可能继续下滑,但会止跌企稳。就网站数据,产品更换周期和网络口碑来看,Airpods pro 3的评价不错,笔者追踪的电商和官网销量读数也在高位。不过,AVP的销量仍是惨淡,苹果近期推出了搭载M5的AVP,还对重量,佩戴方式做出了改进,然而Q4出货也仅为4.5万台,这一昂贵的玩具仍需要便宜的价格和实用的场景。 目前,苹果依旧面临着激烈竞争和AI进展缓慢的影响。不过,由于iPhone17系列牙膏过于强势,使得许多安卓手机如临大敌,三星小米华为还算挺住了,国内很多其他品牌直接跳反到iOS系统开始真香。不过,由于国产手机普遍都有内置AI,苹果AI还在等待合作和审批,故也劝退了一小部分用户。 除开AI和竞争外,内存和代工涨价也是巨大风险。最近有关存储涨价新闻不绝于耳,苹果的单机存储成本或从45美元提升至105美元,可能不得不上调iPhone18系列的售价,而现在只能想办法长协锁价或者通过其他办法压低物料成本。另外,台积电的N2系列代工或较N3P高出50%,使得A20系列芯片成本较A19系列高出80%,这也加大了苹果的涨价压力。- 我们预期苹果本次营收1450亿美元,净利润410亿美元,此外苹果或暗示下一季度销售额增速仍保持在10%上方,,好于市场预期的8%~10%。

- 预期Q4毛利率为47%,仍是整体高位,环比前面几个季度略微提升,因高定价的pro机型出货量占比提高。

- 预期苹果今年服务业务营收同比增速维持在12%~15%的水平,毛利率维持在75%~77%的高水平。

- 其Q1末目标为285美元,对应周五收盘价有11.8%的上涨空间。

最新的外资前瞻,交易计划等后续都会更新在社群里,欢迎各位扫码进入。

(笔者持有苹果股票。)

(风险提示:智能手机竞争格局恶化,AI应用不及预期,地缘政治风险等。)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。