新年伊始,高盛先“主动关掉”了一段备受争议的尝试:苹果宣布将更换 Apple Card 的发卡合作方,相关账户与资产将进入长达约 24 个月的过渡安排。这基本意味着,自 2019 年启动的苹果与高盛合作正式走向终点,也标志着高盛在消费金融领域那场高调的“第二增长曲线”实验,进入清算与收缩阶段。

战略从来不是“做更多”,而是“更敢取舍”。与其把这次退出理解为一次业务调整,不如把它视为高盛主动修正航向的信号:当一项业务既难以形成可持续的竞争优势,又持续拉高风险与不确定性时,退出本身就是管理层对资本效率与组织资源的重新分配。

上周的财报电话会,高盛正是围绕这一关键决策展开解释。更重要的是,这场电话会的核心并不在于季度数字本身,而在于高盛借此向资本市场讲清楚:它正在变成一家什么样的公司。

这家曾以高风险、强波动的交易业务闻名的华尔街巨头,正在努力把自己塑造成一家更稳、更可预测、能够穿越周期的金融机构。

这份财报最值得关注的,不是某一个季度的起伏,而是高盛正在讲述的“新故事”:它要把回报的“上限”保留,把回报的“下限”抬高。

一、从15% ROE开始:高盛拿出的第一份“证据”

财报里最醒目的数字之一,是高盛全年净资产收益率(ROE)达到15%。对非金融行业读者而言,ROE可以简单理解为:公司用股东投入的资本赚钱的效率——如果你作为股东投入100元,高盛一年能为你创造约15元的净收益。

在银行与投行领域,15%的ROE通常被视为相当漂亮的成绩,尤其是在经历了多重宏观不确定性之后。更重要的是,高盛把时间拉长来讲:从2020年算起,公司收入增长约60%,每股收益累计增长达到144%。这组数据的真正意义在于,它为高盛“转型并非口号”提供了可量化的支撑。

于是问题变得更具体:这台“增长火箭”的燃料来自哪里?

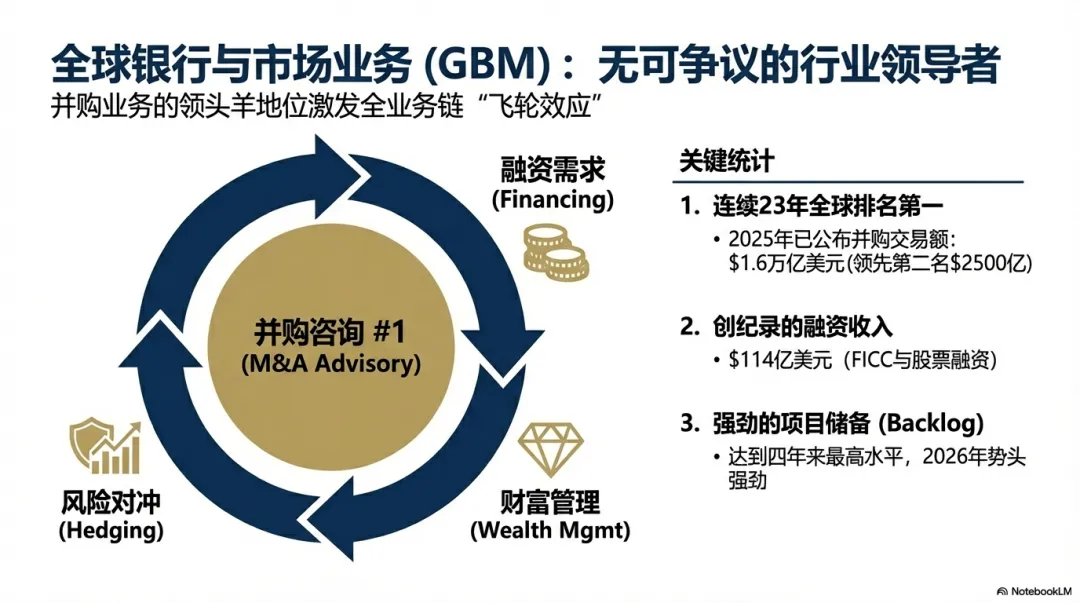

二、第一台引擎:GBM的护城河与“飞轮效应”

高盛的第一台引擎,仍然是它最传统、也最具统治力的板块——全球银行与市场部(GBM)。其中最值得单独拎出来的,是并购业务。

高盛已经连续23年蝉联全球并购顾问第一名。这个数字的含金量在于:它意味着高盛在企业最高层的信任网络、复杂交易的执行能力以及全球资源调度上,形成了高度稳定的优势。

但高盛并不满足于用“品牌、人脉”解释护城河,而是在财报中反复强调一个词:飞轮效应。

所谓飞轮,并购对高盛而言从来不是“一锤子买卖”。一笔交易往往会启动一条完整的业务链条:

·并购顾问费只是起点;

·并购融资随之而来:贷款、发债、结构化融资;

·交易过程中的风险管理需求:利率、汇率、大宗商品等对冲工具与衍生品;

·交易完成后:二级市场做市与流动性服务;

·更长期的延伸:并购双方的高管与股东财富增长,进一步导入私人银行与财富管理。

这意味着,一笔并购不仅贡献一次收入,还可能带动融资、交易、风险管理与财富管理的多点开花,业务链条自我强化,形成滚动增长。

当然,“全家桶式”的一站式服务也有天然风险:只要其中一个环节体验不佳,客户就可能转向竞争对手。高盛的赌注在于,它相信自身综合能力足够强,客户会把“一站式便利”视为更高性价比的选择。至少从当前业绩看,这个飞轮仍然运转顺畅。

与此同时,高盛还强调GBM内部的另一个变化:在FICC与股票业务等传统“看天吃饭”的交易部门里,它正在努力提高更稳定、更接近订阅费性质的收入。例如融资类收入创下新高,并在总收入中占据更高比重。这是高盛把“波动”改写为“可预测性”的重要一环。

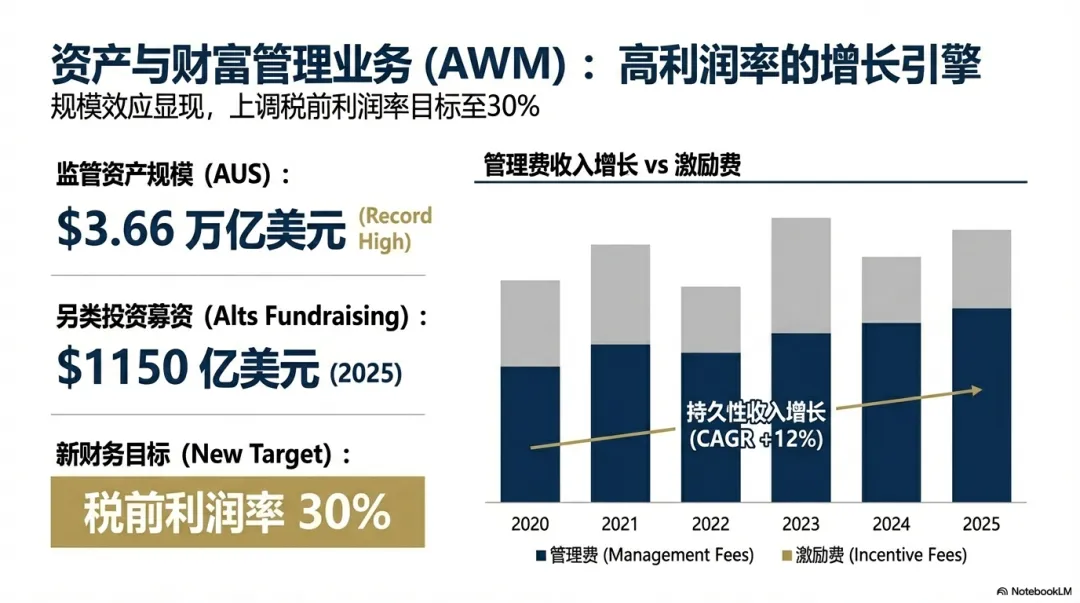

三、第二台引擎:AWM才是高盛真正想讲的“新主角”

如果说GBM代表高盛过去的强项,那么资产与财富管理部(AWM)则更像高盛想要的未来。

AWM目前管理的资产规模约3.6万亿美元,已跻身全球前列。但高盛真正看重的并不是规模本身,而是收入结构:管理费、私人银行服务费、贷款利息等,天然具有更强的可预测性,远优于交易佣金式的周期波动。

从2020年至今,高盛口中的“持久性收入”年复合增长率约12%。这部分收入被视为对抗市场波动的“压舱石”,也是高盛向华尔街展示的核心叙事:它希望投资者不再把自己当成一只“周期性旧股”,而把它视为“收入稳定的成长型金融机构”。

为了强化这一叙事,高盛给AWM设定了更激进的新目标:税前利润率要达到30%,并且收费型资产净流入每年增长5%。这不是温和的优化,而是明确的增长野心。

四、战略“减法”:退出Apple Card,结束消费金融实验

要讲好“更稳、更可预测”的故事,最先要做的往往不是加码,而是切割。

高盛最引人注目的动作,是推进Apple Card业务的出售与退出。财报披露,与通用汽车信用卡项目的过渡完成,意味着高盛在消费金融领域的宏大实验基本宣告结束。

更戏剧性的细节在于:CFO提到,Apple Card转让反而对本季度每股收益贡献了约0.46美元。看似不合逻辑的“甩包袱还赚钱”,本质是会计处理的结果——高盛此前为潜在坏账风险计提了大量拨备,业务出售后部分拨备得以释放回利润表。虽然这属于一次性因素,但它传递出的战略信号更关键:高盛愿意为长期的“聚焦与稳态”做出取舍。

五、战略“加法”:火力集中AWM,用收购补短板、踩油门

减法是为了聚焦,加法则是为了在核心赛道上加速。

高盛把资源更集中地投向AWM,并通过收购与合作补齐能力拼图:例如布局风险投资二级市场平台、收购创新型ETF提供商,同时与大型资管机构合作开发退休与财富管理产品。

这些动作背后的逻辑是一致的:把收入结构往“收费型、可复利、可预测”的方向搬迁,形成更稳定的现金流引擎,并在财富管理生态中扩大分发与产品能力。

六、底层逻辑:提高“回报下限”,让估值重新定价

CEO大卫·索罗门在电话会上给出了最直接的解释:这一切的目标,是为了提高回报的下限。

过去的高盛,市场好时ROE可能冲到20%以上;市场差时也可能跌到个位数,波动过大导致投资者难以建立稳定预期,估值自然不愿意给高。

现在,高盛通过砍掉高风险、低确定性的消费金融实验,加码收入更稳定的AWM,并强化交易部门更“持久”的收入形态,试图做到:即使在最差的年份,也能维持体面的回报。它的目标,是在整个经济周期中把平均ROE稳定在15%左右——而过去十年这一数字大约只有9%上下。

这就像一位习惯极速竞赛的顶尖赛车手,开始驾驶一辆更稳、更安全的豪华SUV,并承诺每年都能稳定跑出好成绩。对资本市场而言,这样的变化意味着:高盛希望从“波动型资产”,变成“可预测型资产”。

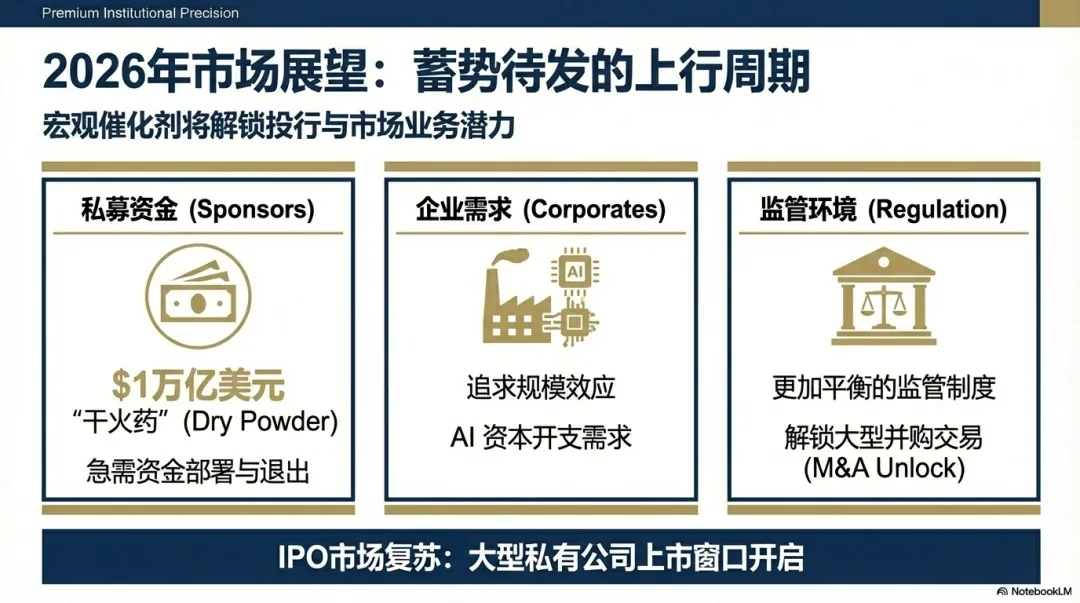

七、2026展望:并购与资本市场的“建设性一年”

业绩与战略之外,转型能否兑现也取决于外部环境。高盛对2026年的判断相当乐观,认为并购与资本市场将迎来“极具建设性的一年”。

管理层给出的催化剂主要有三类:

1.企业扩张需求强:无论为规模还是为技术,并购仍是最快路径;

2.AI军备竞赛:将推动巨量资本开支与交易活动;

3.PE干火药充足:大量已募未投的资金形成时间压力,私募股权可能成为并购市场最“饥渴”的买家。

再叠加IPO市场的潜在复苏,高盛判断“生意要来了”。这也解释了它为何在资本回报上如此强势。

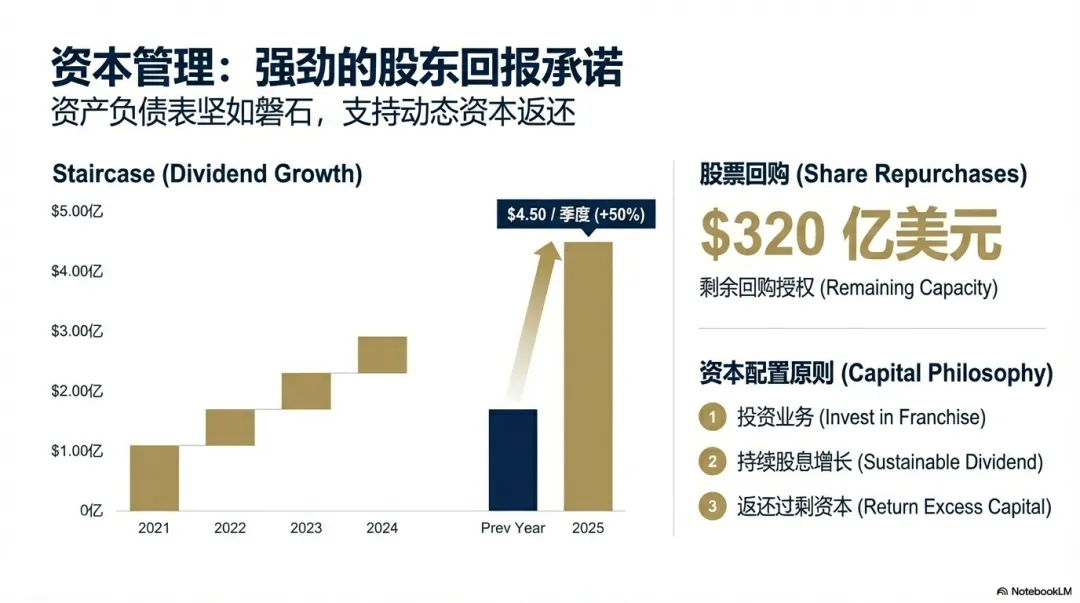

八、真金白银的信号:增加股息,回购授权320亿美元

在“讲故事”之外,高盛用最直接的方式强化信心:宣布将季度股息提高12.5%(图片数据有误)至每股4.5美元,同时手握约320亿美元的股票回购授权。

这种力度的股东回报,本质上是在向市场传递两层信息:现金流充裕,以及对未来盈利能力有高度把握。相比任何精致的PPT,真金白银往往更能改变投资者的预期。

九、One Goldman Sachs 3.0:投行被AI重塑,不只是省钱

财报中最“面向未来”的部分,是高盛推出的新运营模式——One Goldman Sachs 3.0。其核心是用AI驱动效率革命,尤其是以大语言模型改造内部工作流程。

高盛强调,目标不仅是省钱,更是“释放产能”。它已经识别出多个适合AI进行颠覆式改造的流程:例如过去分析师需要花大量时间阅读材料、整理数据,如今AI可以快速完成基础工作,使人力更多投入到客户沟通、策略思考与高价值判断中。公司还承诺将公布可量化指标来追踪AI释放了多少生产力。

这是一种更现实、也更务实的AI路线:AI不是来取代人,而是来做“人的超级助理”,让投行的工作从“手工密集”转向“判断密集”。

十、结语:大象也会跳舞

把这份电话会记录拆开来看,会得到几个高度一致的结论:

·业绩能打:ROE 15%与过去数年的增长验证了基本盘;

·战略清晰:果断做加减法,退出消费金融,聚焦AWM;

·对未来乐观:看好2026并购与资本市场机会,并用股东回报表达信心;

·AI赋能开始落地:用运营模式升级推动效率与产能释放。

归根结底,高盛正在讲一个关于“大象跳舞”的故事:从周期性的交易型机构,转向全天候的资产管理与财富管理平台,并用AI重塑组织效率。

而最后的问题也随之浮现:当百年投行全面拥抱AI,用智能系统重塑交易与投行业务时,这究竟只是一次效率提升,还是华尔街游戏规则将被改写?在未来的金融世界里,真正的明星会是谁——是能撮合天价交易的王牌银行家,还是在数据中心里悄然运行的AI系统?

这或许没有标准答案,但值得每个关注金融与科技的人认真思考。