2025年碳纤维国内市场价格区间持稳运行。截止到年底,碳纤维市场价格为83.75元/千克,较年初价格基本持平,其中国产T300级别12K碳纤维市场均价在85元/千克;国产T300级别24K/25K碳纤维市场均价在75元/千克;国产T300级别48k/50K碳纤维市场均价在70元/千克;国产T700级别12K碳纤维市场均价在105元/千克。2025年市场平均价格为83.75元/千克。

2025年碳纤维企业生产成本居高不下,利润多徘徊于盈亏边缘,仅个别产品存在微幅盈利;供应端,中国碳纤维总体产能充足,新增产能投产节奏放缓,行业整体开工率提升,但不同企业间差异明显,部分企业因订单充足实现满负荷生产,而部分企业开工率仍较低;需求端,整体表现尚可,风电领域用量显著增加,航空航天略有增量,体育器材、碳碳复材等其他行业增量有限。

回顾2025年,碳纤维市场存在以下情况:

2025年国内碳纤维新增产能不再盲目扩张,合计新增产能26500吨,主要来自吉林及浙江地区,新增产能供应主要用于执行现有订单,有的放矢。其他规划项目多数延期投产,规避市场风险。

部分企业凭借高端产品优势维持较高开工率,其高性能产品及小丝束销量同比增加,且三季度出口增长明显,主要供应海外风电整机制造商;而中小企业受限于产品同质化,开工率普遍偏低,部分低端产能被迫阶段性停车。

2025年,风电领域成为需求增长的核心驱动力,其次为航空航天领域需求有所增长。新兴领域中,低空经济成为新的爆发点,新能源汽车轻量化、人形机器人等领域也因技术应用拓展带来增量需求,进一步支撑高端产品市场。相比之下,体育器材行业多领域需求有增有减,总体需求保持平稳;碳碳复材领域需求因下游复苏乏力,增量相对有限;其他领域需求总体保持相对平稳。

2025年3月,碳纤维需求略有好转,叠加产品盈利情况不佳,吉林某企业上调旗下碳纤维产品报价,部分企业报盘跟涨,但市场低价仍存,行情维持低位运行为主。5月,吉林某企业上调湿法3K碳纤维产品价格,据了解,国内总体产量有限,产品盈利水平稍好。12月中旬,日本某企业宣布上调其碳纤维产品价格,吉林某企业上调其旗下湿法12K及3K碳纤维产品价格,国内低价处理品陆续清库,碳纤维行情趋于稳定,但缺乏需求强驱动下,通用型产品仍难有实质性上涨动力,价格维持区间平稳运行为主。

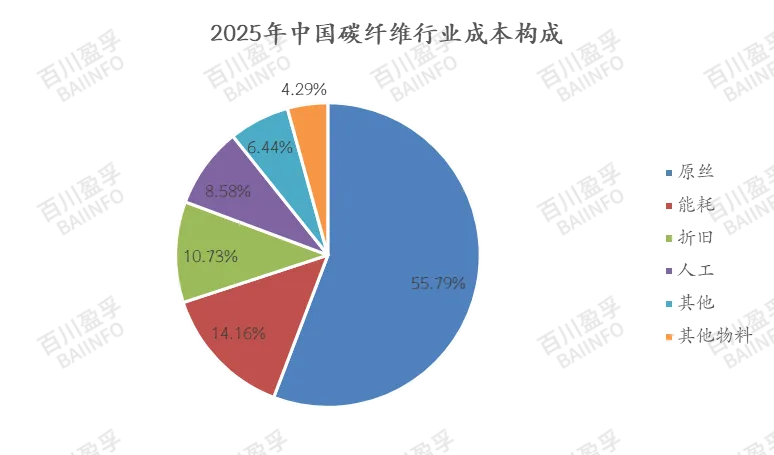

碳纤维行业成本主要由碳纤维原丝、能耗、折旧、人工等方面构成。其中碳纤维原丝占比最大,根据2025年统计数据,碳纤维成本中原丝占比高达55.79%,因此企业原丝配套情况及原丝生产过程中辅料的自主生产情况尤其重要;其次电费也是企业降本的重要考虑因素之一,部分北部地区由于电力资源丰富成为企业新增产能的优选;另外提升生产线幅宽及纺速、增加单线产能、降低吨折旧、吨能耗、吨人工等方面也将为企业降本增效提升竞争力。

数据来源:BAIINFO/百川盈孚大数据

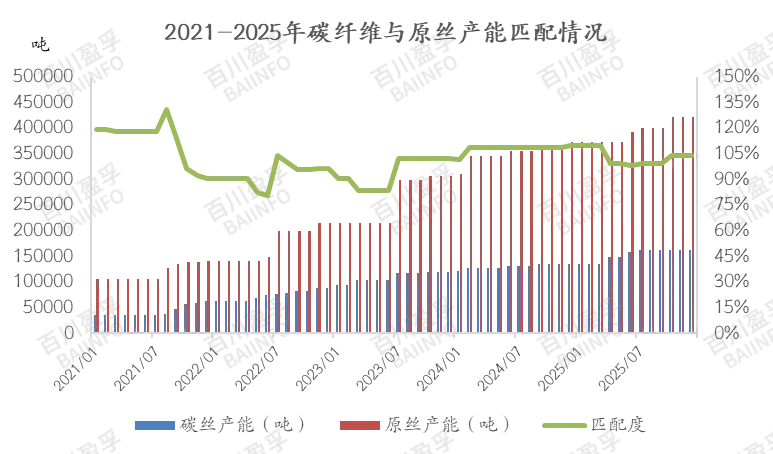

从国内碳纤维与原丝供需角度来看,2025年两者匹配度基本实现100%,但目前仍存部分企业需外采原丝,生产成本稍高。

数据来源:BAIINFO/百川盈孚大数据

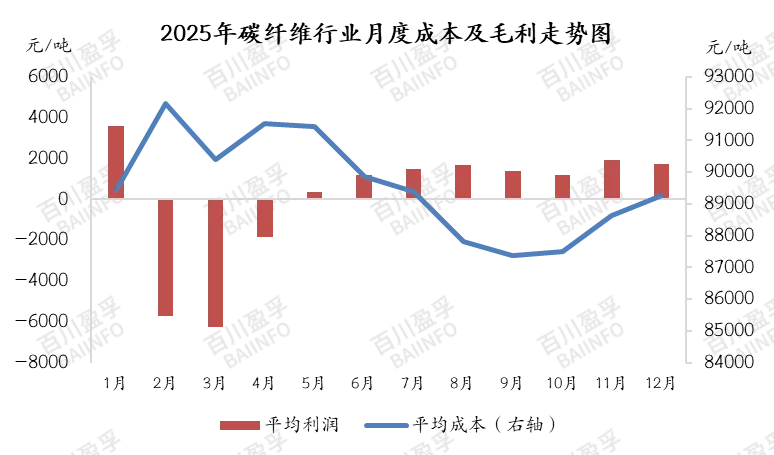

丙烯腈作为碳纤维原丝的主要原料,2025年,丙烯腈华东港口平均价格8748元/吨,同比降幅6.71%,同时国内碳纤维原丝价格下降、企业成本优化,行业平均生产成本环比下降约6000元/吨,降幅6.67%。利润方面,自2023年下半年起,碳纤维行业平均利润持续维持低位,2025年,碳纤维行业处于盈亏边缘,较去年相比盈利略有减少。

数据来源:BAIINFO/百川盈孚大数据

文章来源:2025年度碳纤维盘点-供应篇