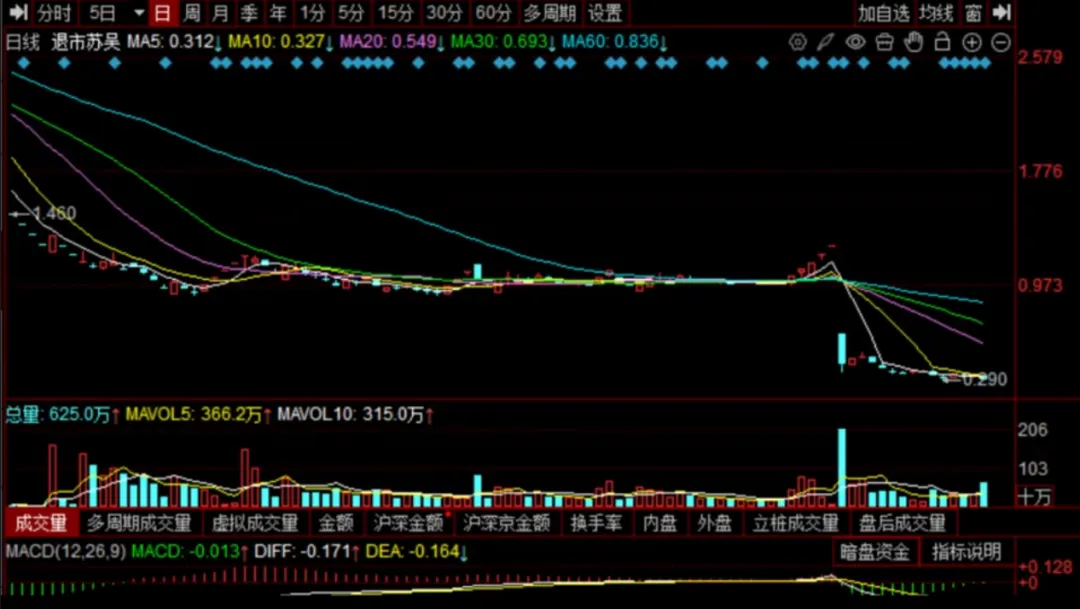

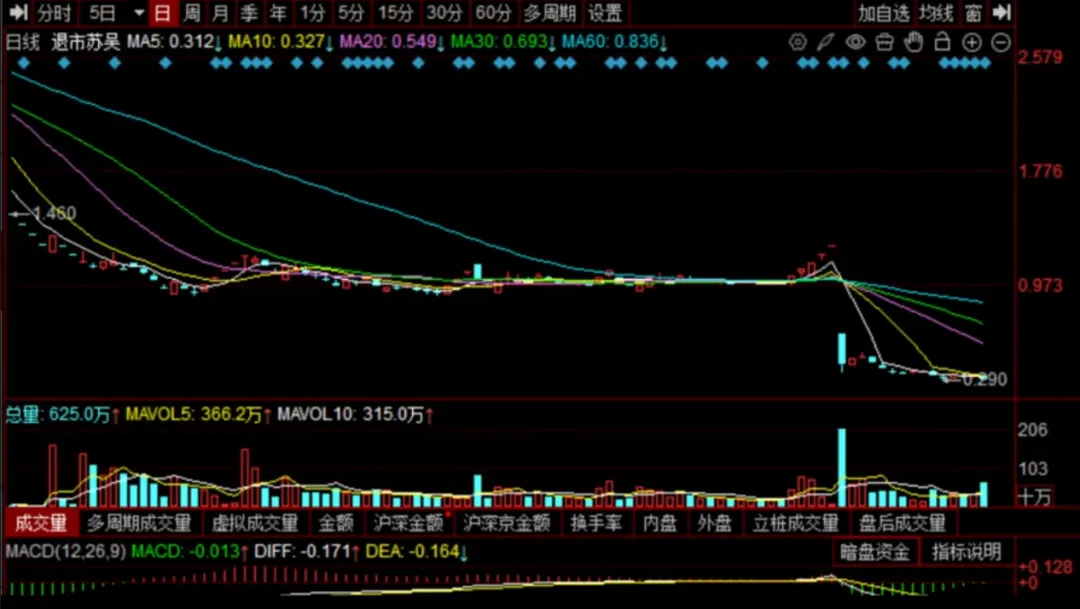

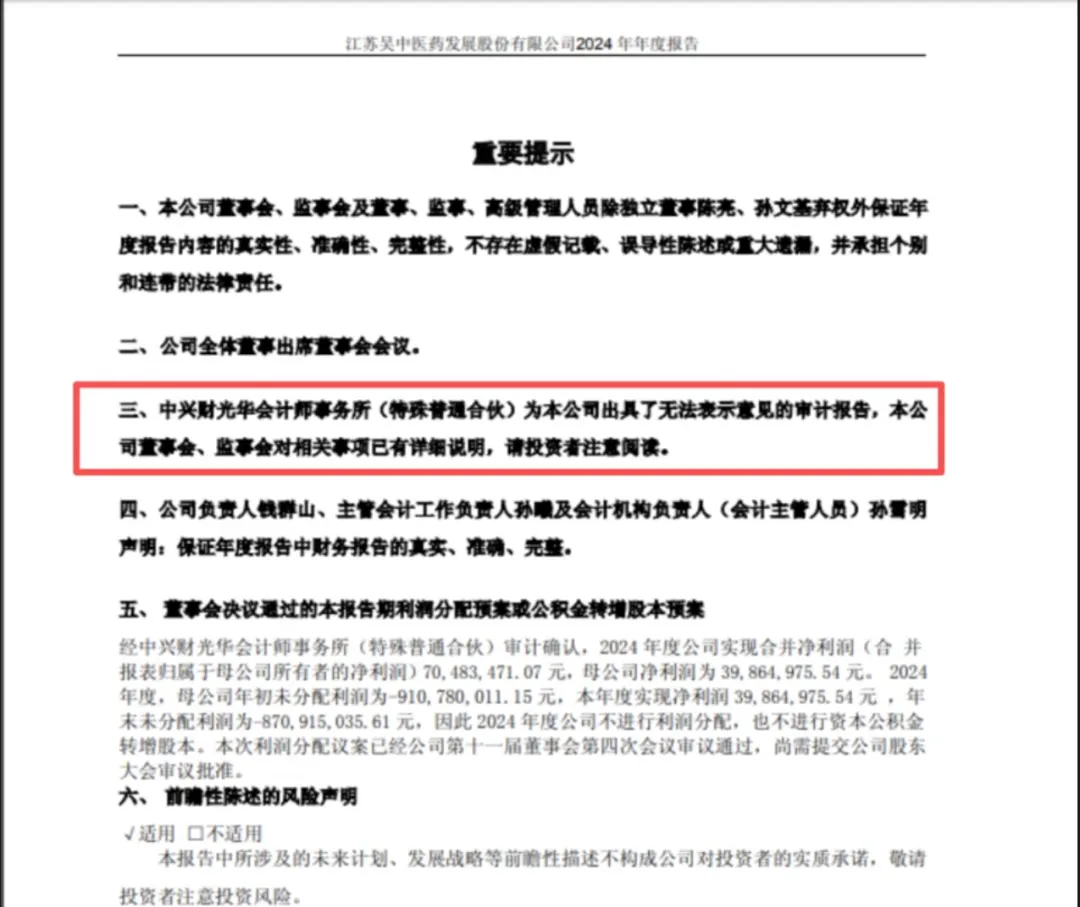

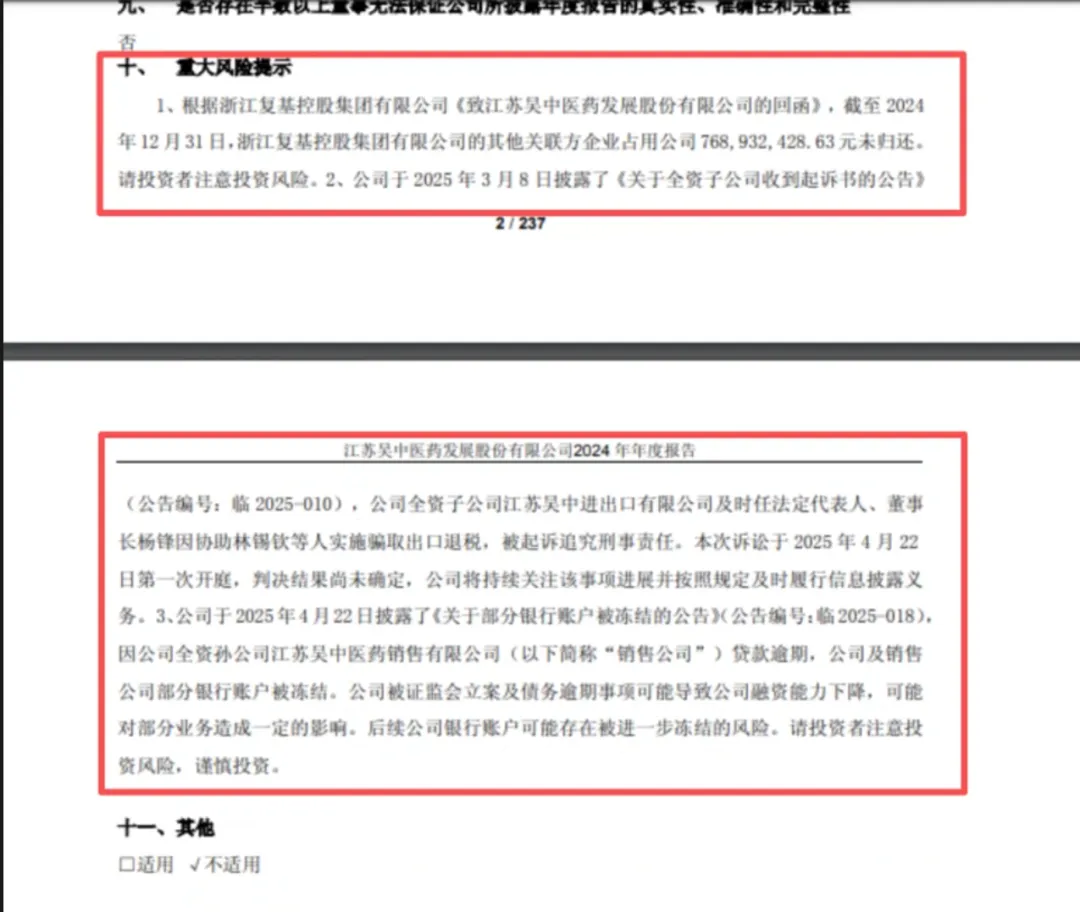

就在25年年底,A股“江苏吴中”这颗雷炸的人真心疼呀,6.74万股东遭了殃,股价跌超八成还退市,财务造假坑惨,大伙儿满心期待终成一场空呀。投资者们花几分钟扫一眼江苏吴中2024年财报和审计报告,就能避开这颗大雷。审计直接给了无法表示意见、明晃晃的风险信号,12.82亿应收款里,7.69亿被实际控制人占用。剩下5亿多也全逾期,收不回,子公司还是2.42亿,骗税案证监会都立案调查了,这些致命问题早写在报告里,多看一眼就少点损失啊。

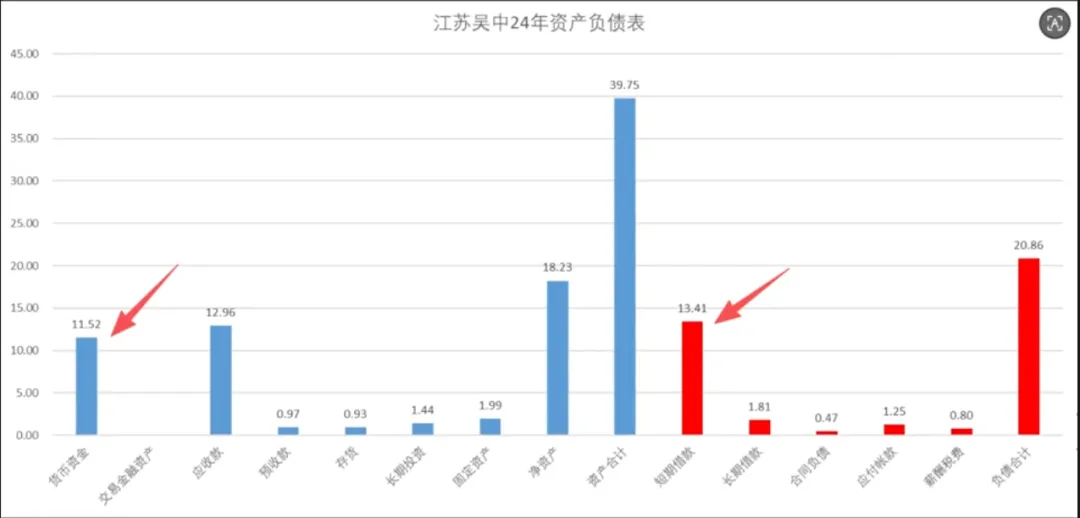

江苏吴中财报里的核心数据。有哪些财务舞弊的漏洞?用大白话拆清楚这些关键问题,首先,债务端就是个大雷,2024年短期借款高达13.41亿,可公司手里的货币资金才11.52亿,现金根本不够还短期债。

长期借款也只有1.81亿,完全依赖短期负债续命,要么是货币资金数额造假,要么是公司藏了没披露的负债。光这一点就够画上高风险标记,营收和利润的矛盾更离谱,2024年营收从22.4亿暴跌到15.99亿,降幅近30%,却还能净赚7696万。

成本的降幅比营收还大,从23.45亿降到15.72亿,这明显不符合经营常理,是否存在故意少算成本、虚增收入的情况?而且净利润里超三成是卖资产、拿补助的非经常性收益?根本不是主业赚的钱就是为了躲退市,硬凑的利润费用和资产端的异常也藏不住。

营收暴跌时,研发费用却从3927.5万涨到6112.26万,涨了55%还多,季度波动更是大的离谱,是不是靠研发费用做账调节利润?

应付职工薪酬也跟着反常涨了52%。按常理说,工资发多了,对应的工人生产的货物随之增多,但江苏吴中恰恰相反,营收下降或卖不出,为何财报记载的存货比去年还少?业务规模缩水还涨薪酬,存货也不对劲,要么是费用造假,要么藏了资金占用的问题。

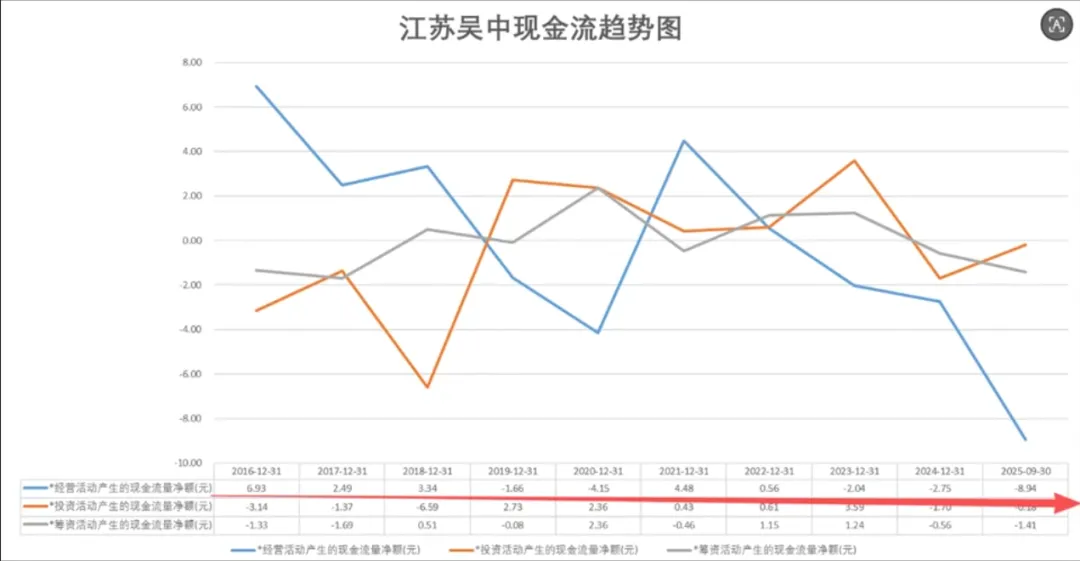

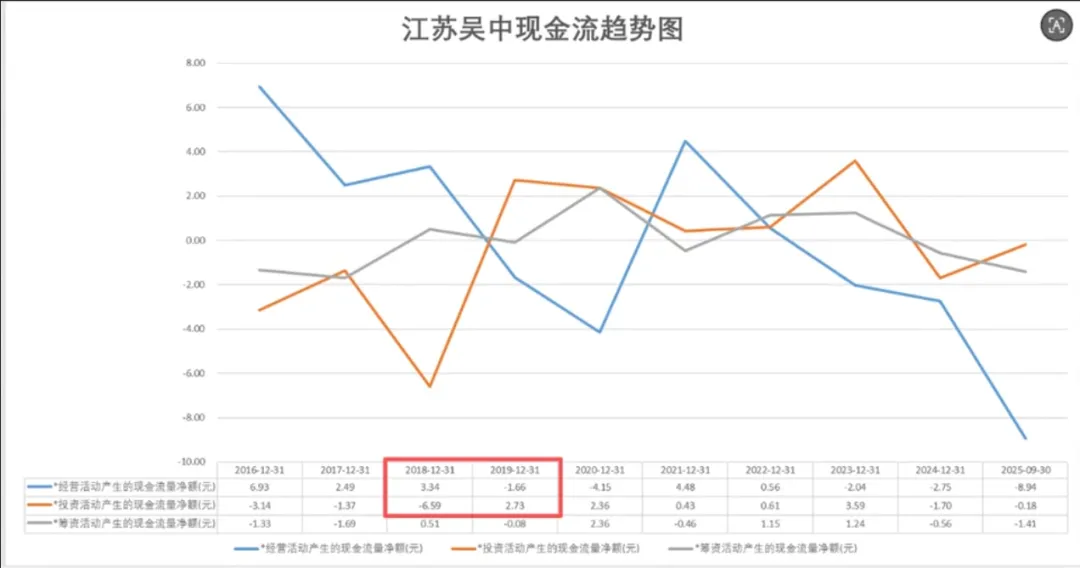

经营现金流由正转负,且持续恶化。,2016年经营现金流6.93亿,2025年三季度。暴跌至-8.94亿。,2020年至2024年也连续为负,说明核心业务不仅不赚钱,还在持续烧钱,无造血能力,投资筹资现金流难掩颓势,投资现金流大起大落,2018年-6.59亿,2019年2.73亿。反映盲目投资后仓促变卖资产。

筹资现金流后期转付,说明资本市场已切断其融资渠道,企业陷入没钱赚、没钱融、没钱投的死循环,估值泡沫严重。

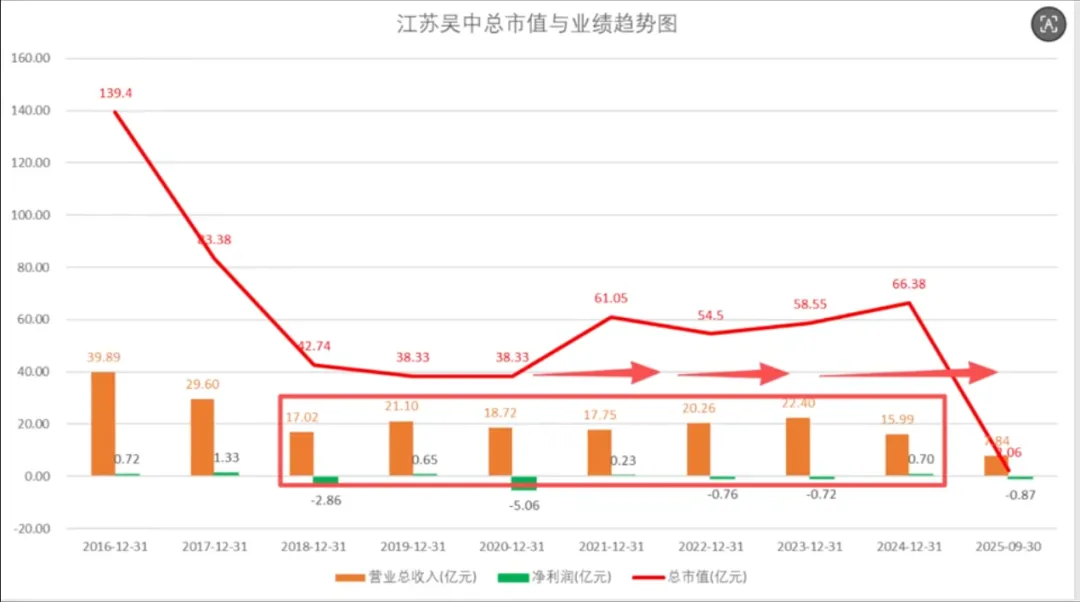

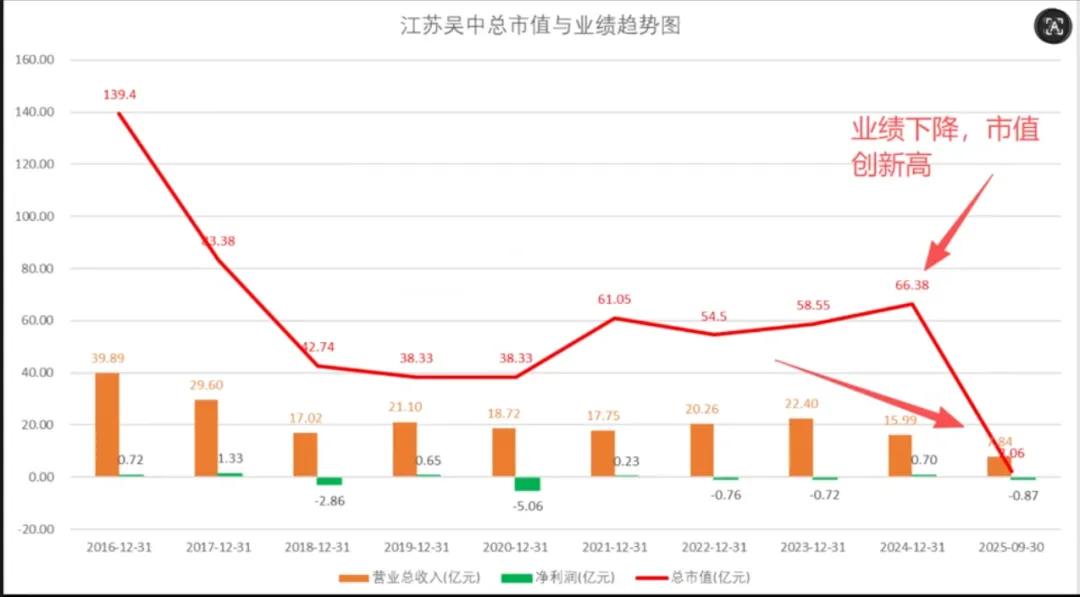

2021年市值61.05亿,净利润仅0.23亿,PE超260倍,2024年市值66.38亿,营收15.99亿,净利润0.70亿,2019年后营收一直在20亿左右。净利润也在亏本边沿挣扎,在没有业绩支撑的情况下,总市值一度被盲目跟风的投资者炒到接近翻番。

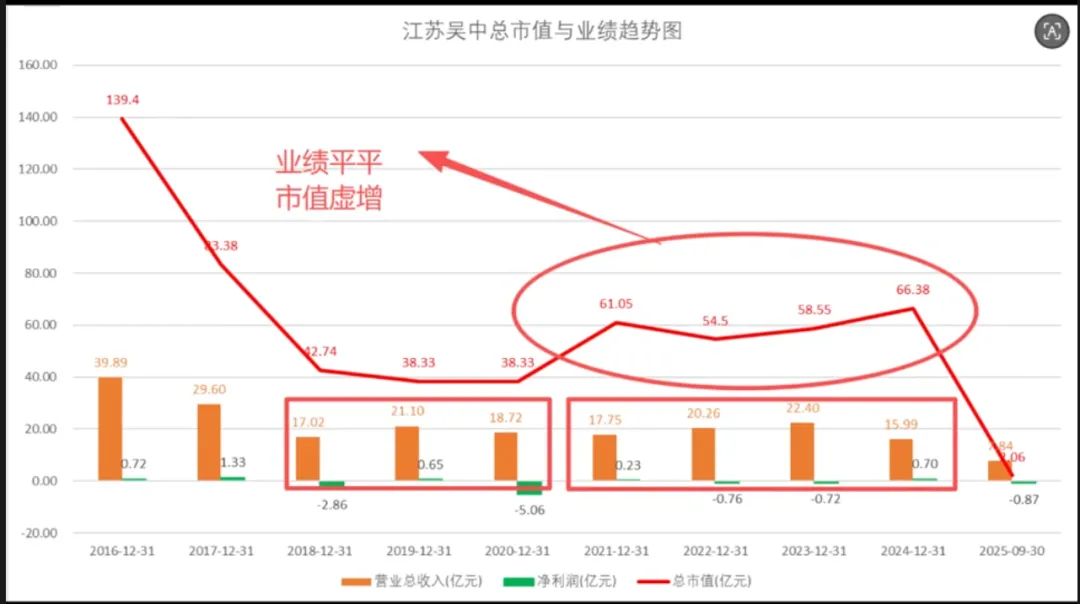

估值远高于巴菲特认可的15~20倍合理P,内在价值不超过38亿。然而,市值崩盘是必然的,2025年市值暴跌至2.06亿,是估值向基本面的强制回归。印证了巴菲特股价最终会反映企业内在价值的核心观点。

估值远高于巴菲特认可的15~20倍合理P,内在价值不超过38亿。然而,市值崩盘是必然的,2025年市值暴跌至2.06亿,是估值向基本面的强制回归。印证了巴菲特股价最终会反映企业内在价值的核心观点。