企业亏损危机感:

伴随人工费用的逐年增加,能耗、原材料费用的上涨,基本上每年成本都要上浮 3% ~ 5% 。

就在成本持续攀升的状况下,市场需求的急速下滑更使企业雪上加霜。

企业内部改变的速度没能快过市场的变化,最终导致亏损。

企业被迫走上了艰辛的危机变革之路!

那么有什么办法来呢?

成本控制体系建设

成本控制在企业中是谈论最多的话题,也是目前公司在危机中最好的节流方式。

但说起来容易, 谁来做呢?

成本对一个企业来说,就是盈利和亏损的调节器。

无论企业是否运行,是否生产,成本却一直存在。

租金、人员的基本薪资、能源损耗、折旧……时时刻刻都在发生。

企业是个复杂的系统,它有跟生产一线直接相关的生产部、品质部、工程部、 计划部,还有为其提供支持的财务部、销售部、采购部、人事行政部等众多的功能部门存在且相互影响。

成本控制的目标应该从哪里下手呢?

各个部门都有自己的 KPI,但都是和薪资挂钩,很少有和成本挂钩的。

应该如何设定呢?

以成本管理为导向,将 “ 节流” 作为目前企业管理的核心任务来对企业内部资源进行调整。

确定核心思路后,接下来就是将企业的财务目标分解到各个部门,作为部门的管理 KPI。

那么,如何才能快速有效地得到预期效果呢?

毕竟各个部门的功能不同,所以管理的侧重点也有所差异。。。。

比如:

压铸车间的主要问题是能耗成本高,如果把管理的重点放在人工上就偏题了, 付出了时间和精力但是成效会很差;

同样的道理,装配车间的控制重点在于人工,如果把设备维保费用作为关注重点也是走错了方向。

所以,聚焦关键问题,才能快速有效地实现预期效果

成本管理涉及企业财务的方方面面, 也是企业最 “隐私” 的部位, 不是谁都可以触碰的, 尤其像现在这样全面的财务数据。弄不好, 后果很严重。

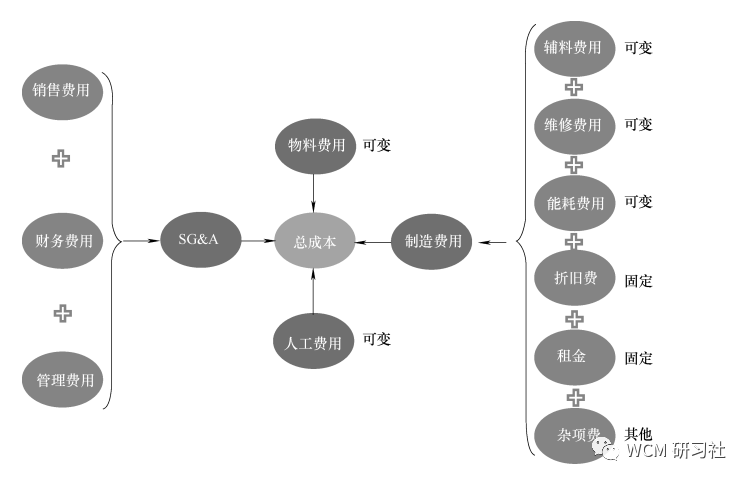

以某企业为例:(成本结构图)

总成本由物料费用、 人工费用、 制造费用和 SG&A ( Selling, General and Administrative, 即销售成本、 综合开销及行政管理费用) 组成。

前三者代表企业生产制造系统的运作效率,跟产品的加工直接相关,是代表竞争能力的部分;

后者代表企业的管理水准和能力水平,主要集中在为生产提供支持的辅助部门。

性质不同,应对的实施方案也应有很大的差异。

前三者可以使用跟产出直接相关的 KPI 来分解,

后者则需要跟工作的 KPI 挂钩确保因部门因人而异,做到切合实际。

有了这个结构图后, 接下来就是到财务部门把数据对号入座。

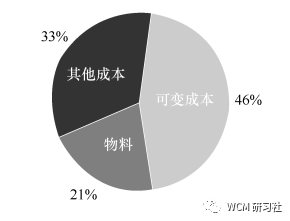

跟产品直接相关的原材料费用(21% )和可变 费用(46% )总计达到总费用的 67% 。

因为这部分费用直接关系 到公司产品的市场竞争力,所以是关注的重点。(这里的可变成本指的是人工费用、辅料费用、能耗费用和维修费用;

其他费用指的是除物料和可变成本以外的费用,而这部分占了总成本的 33% ,说明企业的负担还是不小的。)

占比46% 的可变成本作为大头,自然成为切入口。因为与生产直接关联, 所以这部分费用的高与低,如果没有跟产出挂钩的话是没有意义的,就不具有可比性。

故需要把公司关注的成本费用转换成部门可量化,并能反映生产波动实际状况的指标执行

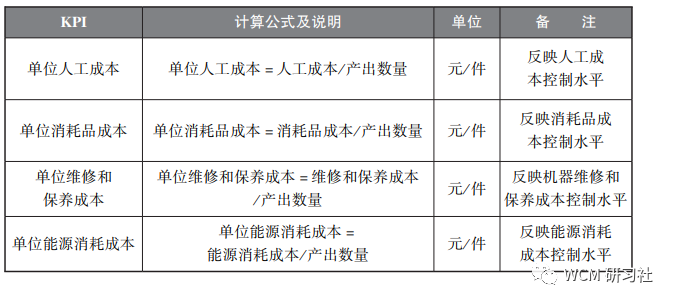

从上面指标可以清晰地知道:

单位人工成本反映的是人工生 产效率;

单位消耗品成本反映的是对物料消耗的控制能力;

单位 维修和保养成本反映的是机器的运行状态水准;

单位能耗成本反 映的是能源的利用效率

公司总目标没有分解到位,责任就会不清晰。

只有将成本目标转化成基层可以执行和量化的目标,才能有效衡量。

成本控制,关键在于 “控制”。

如果不能 “控制”,那么所有 的管理手段都将失去意义,也就达不到最终的管理目标。

文章来源于<企业现场改善十讲>