一、注册信息

成立日期:2006年7月28日

注册资本:8.63亿元人民币

法定代表人:陈涛

注册地址:广东省惠州市惠阳区淡水镇新桥村行诚科技园

上市信息:2015年6月11日在深圳证券交易所创业板上市

二、主营业务占比

核心产品构成

高多层板 (MLB):占比超50%

高阶HDI板:占比接近40%,增长迅速

其他产品:包括柔性电路板(FPC)等,占比约10%

国内外市场分布

境外销售:占比约60.88%(2024年),2025年第一季度提升至78.4%

境内销售:占比约39.12%

三、市场地位

行业排名

全球:2024年全球PCB供应商第13名,2025年第一季度升至第6名;以AI算力PCB收入计,2025年第一季度位列全球第一。

中国:2024年中国大陆PCB供应商第5名,2025年第一季度升至第2名。

竞争优势

技术领先:具备100层以上高多层板、高阶HDI等高端PCB量产能力。

客户优势:深度绑定英伟达、特斯拉、AMD等全球科技巨头。

智能制造:拥有行业领先的工业互联网智慧工厂。

四、业务模式

研发制造模式:专注于军机、民机配套产品的研发与生产。以前瞻性研发驱动,紧密配合主机厂进行型号预研与量产。

客户与销售模式:采用直销模式,客户高度集中于国内航空工业主机厂及军方。业务受国家装备采购计划驱动,订单可见度高,合作关系长期稳定。

服务延伸模式:在销售产品基础上,积极拓展高附加值的维修保障、技术支援等后市场服务,形成“制造+服务”双轮驱动。

五、核心战略与竞争力

核心战略:

实施“军机深度配套、民机自主突破、后市场服务延伸”三位一体发展战略。在保障军品核心地位的同时,全力切入国产大飞机供应链,并大力发展维修业务以优化收入结构。

竞争力:

资质与技术壁垒:拥有军品科研生产完整资质,在航空特定领域拥有深厚的技术积累和专利壁垒。

稳固的客户生态:作为核心配套单位,与主要主机厂形成深度绑定的战略合作关系,参与前沿型号研制。

高价值服务能力:建立了覆盖全国的维修服务网络,服务业务毛利率高,能提供持续稳定的现金流。

六、最近三年财务状况(2022-2025年)

下表汇总了公司近年的关键财务数据:

关键趋势总结:

营收与利润爆发式增长:2025年前三季度营收同比增长83.40%,净利润同比激增324.38%。

盈利能力大幅提升:毛利率显著提升,主要得益于高毛利的AI服务器用板等高端产品放量。

经营质量改善:产品结构优化带动盈利水平创历史新高。

七、股权结构与治理

股权结构

第一大股东:深圳市胜华欣业投资有限公司(持股约15.49%)。

实际控制人:陈涛(合计持股比例约24.73%)。

其他主要股东:胜宏科技集团(香港)有限公司、中央结算(香港)有限公司、各类公募基金等。

治理结构

董事长:陈涛

总经理:赵启祥

董事会秘书:朱溪瑶

八、风险与挑战

客户集中度风险:2025年第一季度,单一客户(如英伟达)贡献了70%的订单。

产能扩张与资金压力:海外建厂等资本开支较大,资产负债率有所攀升。

行业周期与技术迭代:高端技术迭代迅速,需持续高研发投入。

九、概念与行业动态

核心概念板块

AI算力/服务器:全球AI服务器PCB核心供应商。

新能源汽车:为特斯拉、比亚迪等车企提供相关PCB。

5G/通信:产品应用于数据中心、高速交换机。

行业动态

AI驱动高端需求:高阶HDI、高多层PCB需求高速增长。

产业政策支持:PCB作为电子信息产业基石,受国家政策支持。

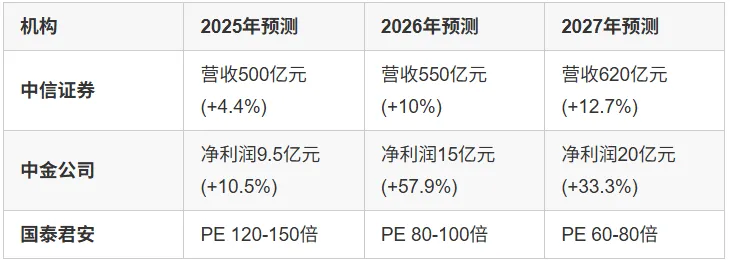

十、未来三年机构业绩预测(2025-2027年)

以下为部分机构对公司未来三年业绩的预测:

核心增长驱动:

军机放量:2026年新一代战机(如歼-35)列装将带动相关配套产品需求大幅增长。

民机突破:国产大飞机发动机(如CJ-1000A)进入量产阶段,将成为重要的营收增量。

维修业务:高毛利率的维修与技术服务收入占比将持续提升,优化公司盈利结构。

十一、2025年累计涨幅与暴涨原因

2025年累计涨幅:截至2025年8月21日,公司A股股价年内累计上涨超400%。

驱动因素分析

业绩远超预期:AI服务器PCB需求爆发,公司业绩连续超预期。

龙头地位重估:被确认为全球AI算力PCB核心供应商,稀缺性价值凸显。

战略叙事强化:港股上市计划与全球化布局,强化长期成长预期。

十二、总结

公司是高端PCB与航空配套领域的双主线龙头企业。在PCB业务上,公司是AI算力浪潮的核心受益者,2025年实现了业绩与市值的戴维斯双击。在航空业务上,其发展逻辑清晰,核心驱动力在于军机列装放量、民机国产化突破以及维修后市场拓展。然而,投资者需警惕其对大客户的高度依赖及扩张带来的财务压力。

总体而言,公司具备高成长潜力,但高估值已反映大部分乐观预期,后续需紧密跟踪军民用订单的落地节奏与盈利能力的变化。

-END-

点赞?推荐?加分享,一波支持就是最大动力!

下期想看什么?评论区告诉我吧!