? 一、总体概览:资质审批规模与通过率

✅ 按资质类型划分核心数据

资质类型 | 收到申请(项) | 占比 | 公示通过审核(项) | 公示通过率 | 公告通过审核(项) |

工程勘察 | 33 | 1.1% | 5 | 15.2% | 9 |

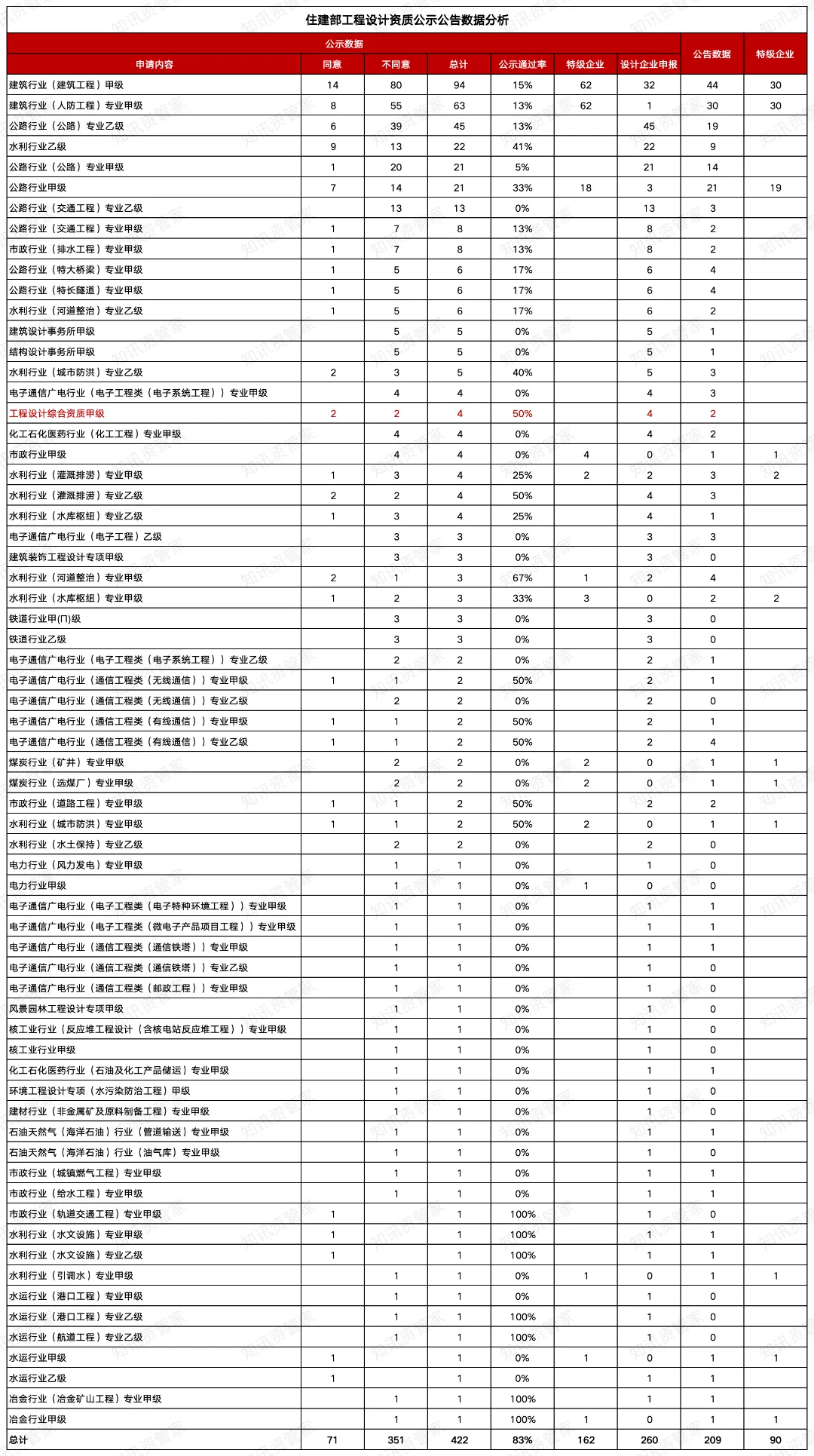

工程设计 | 422 | 13.5% | 71 | ||

建筑业企业 | |||||

工程监理 | |||||

总计 |

✅ 2025年住建部共受理四类资质申请3116项,公示通过合计206项

· 分布结构:建筑业企业资质(69.1%)与工程监理(16.3%)是主要的申报类型,反映了市场体量的分布重点。

·审批数据特征:监理资质公示通过率为24%,设计资质为16.8% 。建筑业企业资质在剥离承诺制基数后,公示通过率为12.5%。

· 公告与公示关联:年度公告通过总数达1275项。其中,房建、市政等领域的承诺制申报贡献了主要的公告增量。

? 二、资质审批热点领域深度分析

1. 建筑业企业资质:房建仍是核心,特级资质审批趋严

房建领域:建筑工程施工总承包特级资质申请62项,公示通过率仅12.9%;房建工程总承包壹级申请量超1394项(含承诺制),是市场需求最大的赛道。 特级资质动态:2025年全国公示通过特级资质企业17家,公路工程(38.9%)、港口与航道工程(100%)通过率相对较高,市政公用工程、矿山工程等领域通过率为0%,头部企业的技术与资金优势进一步凸显。 新兴赛道:民航空管工程及机场弱电系统工程专业承包资质公示通过率达100%,反映低空经济配套设施领域的资质需求正快速释放。

2. 工程设计资质:公路行业领跑,综合资质稀缺

行业分布:公路行业以102项申报量居首,占设计总申报量39.2%;建筑行业(33项)、水利行业(49项)紧随其后。 综合资质:工程设计综合资质甲级仅申报4项,公示通过率50%,全国仅少数大型央企设计院具备该资质,资源高度集中。 通过率分化:水利行业(河道整治)专业甲级公示通过率达67%,而建筑设计事务所甲级、结构设计事务所甲级通过率为0%,专业资质冷热不均。

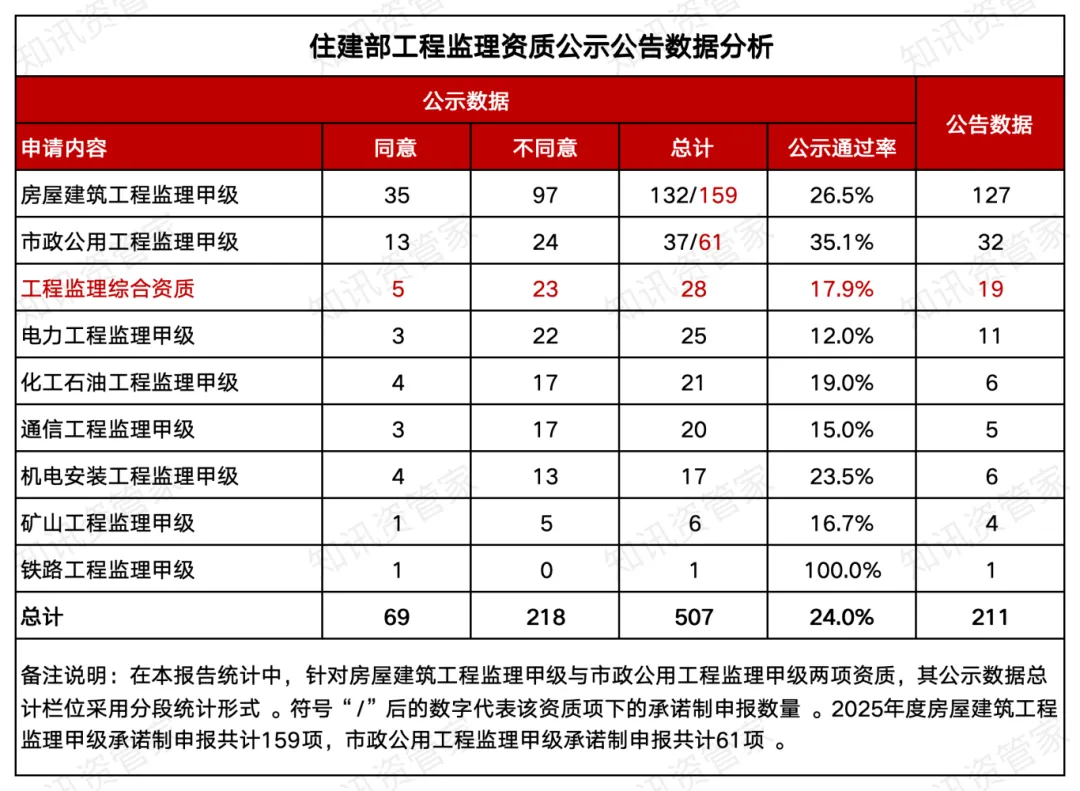

3. 工程监理资质:房建市政占主导,综合资质门槛高

房建与市政:房屋建筑工程监理甲级申请量132项(含承诺制159项),占监理总申请量26%;市政公用工程监理甲级申请量37项(含承诺制61项),是监理企业的核心业务。 综合资质:工程监理综合资质申请28项,公示通过率仅17.9%,对企业业绩与人员配置要求严苛。 转型方向:具备“监理+造价+招标代理”复合资质的企业占比持续提升,全过程工程咨询成为行业转型共识。

? 三、政策影响与行业趋势预判

1. 政策驱动变化

审批数字化深化:住建部“四库一平台”升级后,业绩数据自动比对功能覆盖90%以上资质类型,人工审核占比降至20%,审批效率提升35%。 动态核查常态化:2025年共核查企业资质1.2万家,撤回、注销资质1376家,“重审批、轻监管”局面彻底扭转。 承诺制扩围:房屋建筑工程监理甲级、市政公用工程监理甲级等资质推行承诺制审批,审批时限压缩至10个工作日,但事后核查力度同步加大。

2. 2026年行业趋势

合规成本上升:动态核查与信用评价联动,企业需持续维护人员、业绩、设备等核心要素,合规成本显著增加。 资质并购加速:头部企业通过并购获取稀缺资质(如特级、综合资质),行业集中度进一步提升。 新兴领域扩容:低空经济配套设施、光伏建筑一体化、城市更新等领域的资质申请量将持续增长。 跨省通办深化:2026年住建部将实现12项资质跨省通办,区域市场壁垒进一步打破。

? 四、企业应对建议

聚焦核心资质:优先维护与主营业务匹配度高的资质,避免盲目扩张导致合规风险。 提前储备业绩:按资质标准提前规划项目业绩,确保升级、延续时满足审核要求。 关注政策动态:定期跟踪住建部及地方住建厅的政策调整,及时调整资质布局。 探索资质共享:通过联合体、战略合作等方式,与具备互补资质的企业协同拓展市场。 免责说明:本公众号所使用的文章、图片、视频等网络来源文件资料,版权归原作者所有,如涉及作品版权问题,请第一时间告知,我们立即删除,从该公众号转载本文至其他平台引发的一切纠纷与本平台无关。

来源: 中耀工程咨询院

排版:莫 工

校审:王 工

终审:李 工