目录

1.引言:产业背景及发展历程

2.产业发展现状与趋势

3.产业链结构与核心企业解析

4.产业链各环节竞争格局与发展机遇

5.行业发展趋势分析与预测

6.总结

目录

1.引言:产业背景及发展历程

2.产业发展现状与趋势

3.产业链结构与核心企业解析

4.产业链各环节竞争格局与发展机遇

5.行业发展趋势分析与预测

6.总结

引言:产业背景及发展历程

特高压输电技术作为中国新型电力系统的核心基础设施,其发展历程深刻体现了"政策驱动-技术突破-工程落地"的协同推进逻辑。作为解决能源资源与负荷中心逆向分布的关键手段,特高压网络已成为保障国家能源安全、推动"双碳"目标实现的战略基石。截至2025年底,国家电网累计建成42项特高压工程,跨区跨省输电能力达3.7亿千瓦,形成了世界上规模最大、技术最先进的特高压输电网络。

从产业发展脉络看,中国特高压建设历经了从技术攻关到规模化应用的演进过程。"十一五"期间启动关键技术研发,突破了特高压设备国产化瓶颈;"十二五"至"十三五"期间实现工程化应用,建成"四交四直"特高压骨干网架;进入"十四五"及"十五五"时期,特高压建设进入全面提速阶段。2025年国家电网固定资产投资突破6500亿元,南方电网达1750亿元,合计8250亿元创历史新高,其中陇东-山东、哈密-重庆、宁夏-湖南、金上-湖北4条特高压直流工程集中投产,标志着特高压跨区输电能力实现跨越式提升。

发展特征:中国特高压产业呈现出"政策引导-技术自主-工程示范-标准输出"的独特路径。国家电网"十五五"期间4万亿元的投资规划(较"十四五"增长40%),将进一步强化特高压在新型电力系统中的枢纽地位,为大规模新能源跨省跨区消纳提供关键支撑。

中国特高压工程建设时间轴(关键节点):

2009年:首个特高压交流工程(1000kV晋东南-南阳-荆门)投运,实现特高压技术从理论到实践的突破

2014年:特高压直流工程(±800kV哈密南-郑州)投运,标志着特高压直流技术成熟应用

2020年:"西电东送"特高压通道全面建成,跨区输电能力突破2.5亿千瓦

2025年:4条特高压直流工程集中投产,跨区输电能力达3.7亿千瓦,形成"西电东送、北电南供"的能源配置格局

一、产业发展现状与趋势

中国特高压及输电网络产业正处于高速发展阶段,呈现规模扩张、结构优化与技术突破的协同发展态势。以下从规模、结构、技术三个维度展开分析:

规模层面:投资强度持续提升,万亿级市场空间显现

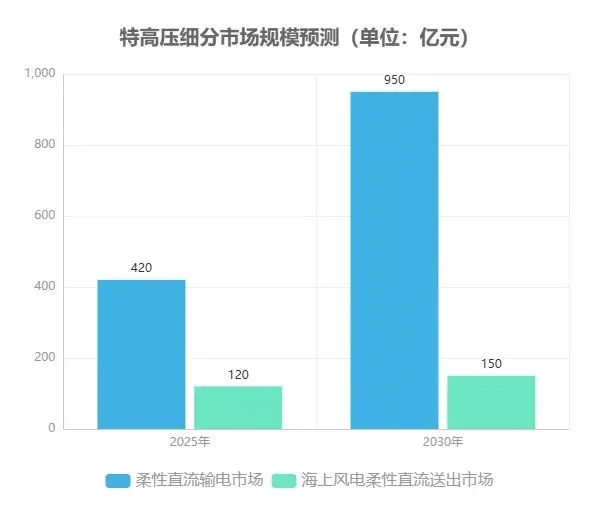

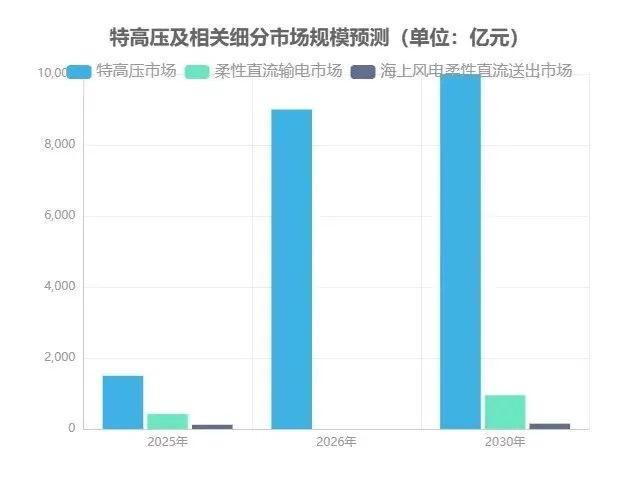

国家电网"十五五"期间固定资产投资预计达4万亿元,较"十四五"的2.8万亿元增长40%,投资增速显著提升。2025年国家电网与南方电网合计投资达8250亿元,创历史新高,其中特高压投资占比约18%。2026年投资规模有望接近9000亿元,中期将维持万亿级投资强度至2030年后。从细分市场看,2025年国内特高压市场规模已突破1500亿元,其中柔性直流输电市场达420亿元,海上风电柔性直流送出市场达120亿元,预计到2030年上述细分市场规模将分别突破950亿元和150亿元。

"十五五"期间特高压投资预计达5000-6000亿元,计划新增35-40条线路,形成"强直弱交"向"交直流协调"的电网格局。特高压直流主要服务于跨区域新能源基地外送,如甘肃-浙江±800kV柔直工程等"西电东送"重点项目;特高压交流则聚焦于主网架加强与区域电网互联,提升电网安全稳定运行水平。这种结构优化既满足了新能源大规模并网需求,又强化了电网的资源配置能力。

我国特高压核心技术已实现全面国产化,柔性直流技术国产化率超过90%,关键设备性能达到国际领先水平。南方电网研制的基于6.5kV/4kA IGCT功率器件的高压大容量柔性直流换流阀通过鉴定,标志着我国在柔性直流核心设备领域取得重大突破。甘肃-浙江±800千伏特高压柔性直流工程作为世界首条该电压等级的柔直工程,成功实现了新能源跨省跨区大规模消纳,为深远海风电等新能源的高效送出提供了技术范本。

2025年特高压核心技术突破清单

换流阀技术:6.5kV/4kA IGCT功率器件实现国产化量产

控制系统:自主研发的阀控系统(VCS)响应时间缩短至2ms

绝缘技术:±800kV换流变压器油纸绝缘系统局部放电量≤5pC

海缆技术:500kV交联聚乙烯绝缘海底电缆传输容量提升至2500MVA

当前,特高压产业正从"规模扩张"向"质量提升"转型,技术创新与应用场景拓展成为驱动产业发展的核心动力。随着"双碳"目标推进,特高压在新能源消纳、电网互联中的战略地位将进一步凸显,推动我国能源结构转型与电力系统升级。

二、产业链结构与核心企业解析

中国特高压及输电网络产业链呈现明显的层级化特征,从上游原材料供应到中游设备制造,再到下游工程建设与运营,各环节均形成了以龙头企业为主导的竞争格局。以下按"环节-企业-竞争力"逻辑展开分析:

上游原材料环节:铜价波动主导成本结构

2026年1月,国内铜价达到98,646元/吨,较半年前上涨27%,这一价格波动对线缆企业的成本控制构成显著压力。铜作为特高压电缆的核心原材料,其价格变化直接影响产业链上游企业的盈利空间。国内主要原材料供应商凭借规模化产能和资源掌控能力,在成本控制和供应稳定性方面具备显著优势。

表1

中游核心设备环节:技术壁垒构筑竞争护城河

换流阀:柔直技术成差异化竞争焦点

换流阀作为特高压直流输电的"心脏"设备,其技术水平直接决定系统的输电效率和稳定性。国内企业已实现换流阀核心技术的完全自主化,尤其是在柔性直流(柔直)领域,技术指标已领先国际。

表2

变压器:特高压领域呈现双寡头格局

特高压变压器市场集中度极高,特变电工与中国西电合计占据超70%市场份额,且两家企业均通过海外重大项目实现技术输出。

表3

GIS设备:高电压等级市场竞争集中

气体绝缘开关设备(GIS)因占地面积小、可靠性高,成为特高压变电站的核心设备。平高电气与中国西电在特高压GIS领域形成双雄争霸格局。

表4

表4

下游工程运营:EPC能力决定市场地位

下游工程运营环节呈现"国家队"主导特征,中国能建、中国电建等央企凭借全产业链整合能力,在国内外特高压工程中占据绝对优势。2025年国内已核准"3直4交"特高压工程,2026年预计再核准4条直流线路,为工程企业提供持续订单支撑。

表5

产业链核心特征总结:中国特高压产业链已形成从原材料到工程运营的完整自主化体系,上游受大宗商品价格波动影响显著,中游设备环节技术壁垒高且市场集中度强,下游工程运营呈现寡头垄断格局。2026年铜价高企背景下,具备原材料自给能力的企业将获得成本优势;而在海外市场拓展方面,特变电工、中国西电等企业通过重大项目输出,正在重塑全球特高压设备竞争格局。

三、产业链各环节竞争格局与发展机遇

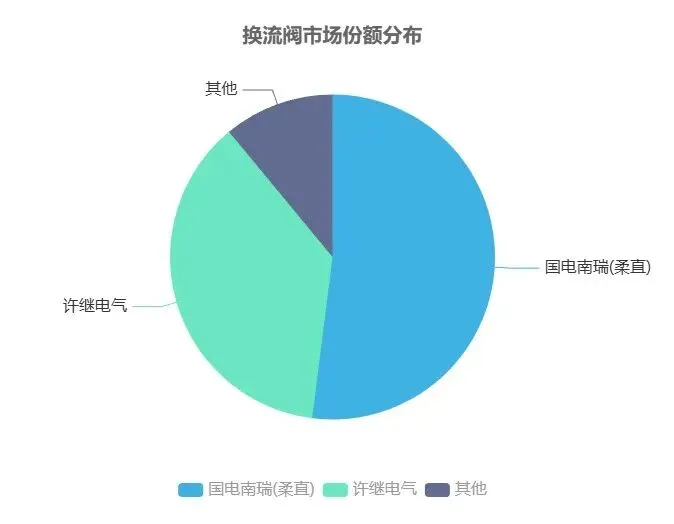

中国特高压设备市场呈现显著的寡头垄断特征,换流阀与变压器两大核心环节集中度尤为突出。换流阀领域,国电南瑞以52%的柔直市场份额占据绝对领先地位,许继电气则以37%的市占率紧随其后,二者合计控制近90%的市场份额。变压器环节竞争格局呈现双雄并立态势,特变电工特高压变压器市占率超40%,中国西电同类产品市占率更高达72%,形成差异化竞争格局。GIS设备领域同样呈现高度集中,平高电气特高压GIS市占率维持在36%-44%区间,中国西电1000kV GIS产品市占率突破50%,展现出在超高压领域的技术优势。

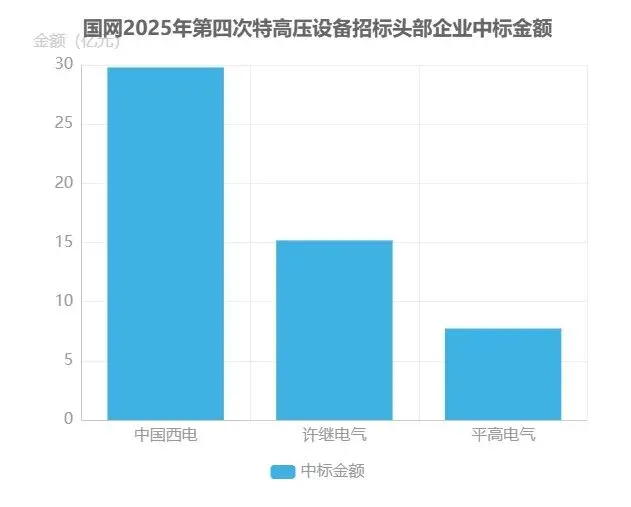

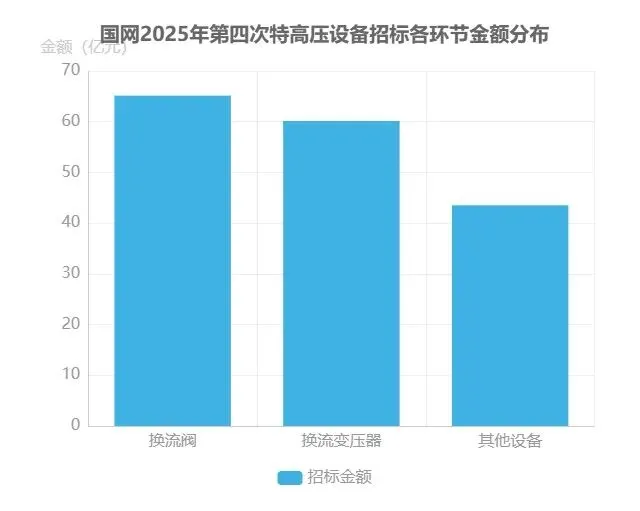

市场竞争格局在招标结果中得到进一步印证。根据国网2025年第四次特高压设备招标数据,总招标金额达168.79亿元,其中换流阀(65.14亿元)和换流变压器(60.13亿元)合计占比76.5%,成为产业链核心价值环节。中国西电以29.8亿元中标金额位居榜首,许继电气(15.18亿元)和平高电气(7.73亿元)分列二、三位,头部企业市场控制力持续强化。

行业挑战:原材料价格波动加剧成本压力

特高压设备制造高度依赖铜、硅钢等大宗商品,原材料价格波动对企业盈利构成显著压力。截至2026年1月,国内铜价已攀升至98,646元/吨,较半年前上涨27%,直接冲击设备制造企业的毛利率水平。以保变电气为例,其当前毛利率仅为12.86%,在铜价持续上涨背景下,成本控制能力成为企业生存发展的关键。原材料价格的周期性波动不仅考验企业供应链管理能力,也对行业利润空间形成持续挤压,倒逼企业通过技术创新和规模效应对冲成本压力。

发展机遇:海外市场拓展与技术创新双轮驱动

在国内特高压建设稳步推进的同时,海外市场成为新的增长引擎。2025年前11个月,中国电力变压器出口额达55亿美元,同比增长49%,展现出强劲的国际竞争力。特变电工中标沙特164亿元超高压变压器订单,中国西电斩获沙特NEOM未来城50亿美元智能电网项目,标志着中国特高压设备已成功打入高端国际市场。

技术创新方面,数字孪生运维、AI调度等新兴技术正在重塑行业发展格局。通过构建设备全生命周期数字模型,结合人工智能算法优化电网调度效率,特高压网络的智能化水平持续提升,为行业带来新的增长空间。随着全球能源转型加速,具备技术优势和成本竞争力的中国特高压企业,有望在国际市场竞争中占据更大份额。

未来,随着“一带一路”沿线国家电网升级需求释放及国内新基建投资加码,特高压产业链将迎来结构性增长机遇,具备技术壁垒和海外布局的头部企业有望持续领跑行业发展。

四、行业发展趋势分析与预测

政策驱动:4 万亿投资重塑电网格局

国家电网在"十五五"期间计划投入 4 万亿元固定资产投资,其中特高压领域投资将达 5000-6000 亿元,预计新增 35-40 条线路,形成贯穿全国的特高压骨干网络。这一政策红利将直接拉动特高压主网建设,并加速配网智能化升级,为产业链上下游企业带来确定性增长机遇。

技术突破:柔性直流与数字化转型双轮驱动

柔性直流技术国产化率已突破 90%,南方电网研制的基于 6.5kV/4kA IGCT 功率器件的高压大容量柔性直流换流阀通过鉴定,标志着我国在该领域的技术领先地位。在应用场景上,深远海风电送出市场规模预计从 2025 年的 120 亿元增长至 2030 年的 150 亿元,柔性直流技术成为海上风电远距离输电的核心解决方案。同时,电网数字化转型加速,AI 与虚拟电厂技术的融合应用,正推动电力系统向更智能、高效的方向演进。

市场规模:万亿级投资成常态,风险需警惕

2025 年国内特高压市场规模已突破 1500 亿元,2026 年投资规模有望接近 9000 亿元,中期将维持万亿级投资水平至 2030 年后。细分领域中,柔性直流输电市场预计从 2025 年的 420 亿元增长至 2030 年的 950 亿元,年复合增长率约 17%。

风险提示:行业发展需关注两大挑战:一是原材料价格波动可能影响设备制造成本;二是固态变压器等新技术的迭代可能对现有产业链格局形成冲击。

未来五年,特高压及输电网络行业将在政策、技术、市场的多重驱动下进入高速发展期,同时需警惕潜在风险,以实现可持续增长。

五、总结

中国特高压产业链已形成“政策-技术-市场”三位一体的协同发展模式,在国家能源转型战略中发挥核心枢纽作用。该模式通过政策引导资源配置、技术突破构建竞争壁垒、市场需求反哺产业升级的闭环机制,推动特高压从技术跟随者跃升为全球标准制定者。“十五五”期间,国家电网计划投入4万亿元固定资产投资,其中特高压领域占比12.5%-15%,预计新增35-40条线路,形成覆盖全国的特高压骨干网络,为跨区域能源调配和新能源消纳提供关键支撑。

产业发展需关注三大核心挑战:一是原材料成本波动风险,2026年1月铜价已达98,646元/吨,半年涨幅达27%,对变压器、电缆等核心设备成本构成压力;二是海外市场地缘政治风险,国际竞争中需应对技术标准壁垒与贸易保护主义;三是技术路线竞争,IGCT与IGBT器件在不同应用场景的性能博弈将影响设备选型与产业链格局。

从产业升级路径看,中国特高压正从“设备出口”向“标准输出”跨越。2025年前11个月,电力变压器出口额达55亿美元,同比增长49%,特变电工、中国西电等龙头企业已在海外市场取得重大突破。未来,通过深化“一带一路”能源互联项目、参与国际标准制定、输出特高压工程总包能力,中国有望构建以技术标准为核心的全球竞争优势,推动能源装备制造业向价值链高端迈进。

END

*特别申明:

以上信息及数据来源于网络公开数据源,本公众号不对其真实性进行校验和保证;

文章中涉及公司信息及观点,仅作为学习交流使用,不得用于他途,阅读者自己使用于其他地方或进行商业用途,所涉及风险概与本公众号无关,阅读者自行承担相关使用风险。

文中所涉及观点,为我们从数据分析或主观判断得出结论,不具有权威性,更没有指导或引导性,阅读者需要资讯辨别,我们不对读者直接使用本文结论产生的任何结果承担责任。

*版权申明:

本文版权归属于蓝象信息公众号所有;

转载本文请遵守:① 在文章开头显著位置注明作者及出处;② 不得对文章内容进行歪曲、修改;③ 不得用于商业用途。

对于任何侵犯本著作权的行为,本公众号将保留依法追究其法律责任的权利。