?点赞推荐加分享,关注金石点位?,让博主有持续更新的动力!

成立时间:1985年8月2日

注册资本:83,182.1175万元人民币(实缴资本62,309.5241万元)

注册地址:广东省东莞市东城区同沙科技工业园同振路33号

上市信息:2021年2月25日在上交所科创板上市(股票代码:688183),实际控制人为广东省广新控股集团有限公司(持股62.93%)。

法定代表人:邓春华

主营业务:各类印制电路板(PCB)的研发、生产与销售,覆盖通信设备、服务器、汽车电子、消费电子等领域。

二、主营业务占比

核心产品:

通信设备板:2024年营收占比45%,适配5G基站及AI服务器需求;

服务器板:占比30%(同比+150%),受益于英伟达GPU服务器订单放量;

汽车电子板:占比15%(同比+40%),覆盖特斯拉、宝马等品牌自动驾驶系统;

消费电子板:占比10%,聚焦高端手机及AR/VR设备。

国内外分布:

国内市场:2024年营收占比44%,覆盖华为、中兴等头部通信企业;

国际市场:2024年外销收入20.96亿元(占比55.61%,同比+141%),重点布局东南亚(马来西亚、泰国)及欧洲(德国)。

三、市场地位

全球排名:2024年位列全球PCB厂商第18位(Prismark数据),国内排名第6;

技术优势:

高端产能:HDI板、高速多层板(18层以上)市占率国内第一,适配AI服务器需求;

客户粘性:深度绑定华为(通信设备)、英伟达(GPU服务器)、特斯拉(汽车电子)等头部客户;

行业认可:国家级专精特新“小巨人”企业,广东省制造业单项冠军。

四、业务模式

研发模式:设立“高多层PCB研究院”,2024年研发投入4.2亿元,聚焦高频高速材料及背钻工艺;

生产模式:东莞、吉安、江西三大生产基地,月产能突破200万㎡,智能化产线占比超60%;

销售模式:直销为主(占比85%),覆盖全球80+国家,通过香港子公司拓展欧美市场。

五、核心战略与竞争力

核心战略:

高端化:2025年HDI板产能提升至50万㎡/月,适配AI服务器高密度需求;

国际化:马来西亚基地2025年投产,外销收入占比目标提升至65%;

多元化:布局汽车雷达板、服务器主板等新业务,降低对通信行业依赖。

竞争力:

成本优势:自研高频覆铜板成本降低20%,毛利率提升至30.78%(2025Q2);

技术壁垒:掌握18层以上高速PCB量产能力,良率超95%(行业平均90%)。

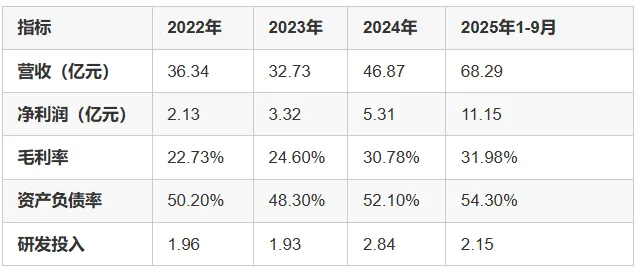

六、最近三年财务状况(2022-2025年)

关键趋势:

业绩爆发:2025年前三季度净利润同比+497.61%,受益于AI服务器订单放量;

现金流改善:2024年经营性现金流净额18.2亿元,同比+210%。

七、股权结构与治理

股权结构:

广东生益科技:持股62.93%(控股股东);

机构投资者:香港中央结算(7.99%)、易方达科创板50 ETF(1.08%)、高瓴资本(0.95%)。

治理结构:

董事会:9人,邓春华任董事长,核心管理层持股占比3.2%;

风险点:2024年存货减值计提1.5亿元,需关注应收账款周转率(2024年为5.2次)。

八、风险与挑战

原材料波动:覆铜板价格受铜价影响,2024年成本占比超50%;

技术迭代:IC载板技术突破可能挤压传统PCB市场;

海外拓展:欧美反倾销调查风险,马来西亚基地产能爬坡不及预期;

竞争加剧:深南电路、沪电股份加速扩产高端产能。

九、概念与行业动态

核心概念:

AI算力:AI服务器PCB层数增至20层以上,2025年需求同比+60%;

汽车电子:自动驾驶传感器PCB市场2025年规模超200亿元,公司市占率8%;

5G通信:5G基站PCB需求回暖,2025年国内新建基站超100万座。

行业动态:

政策支持:国家“十四五”规划将PCB列为战略性新兴产业;

技术革新:高频高速材料(如罗杰斯RO4000)国产替代加速。

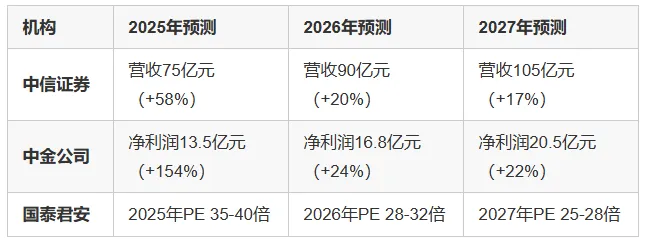

十、未来三年机构业绩预测(2025-2027年)

核心驱动:

AI需求:2025年全球AI服务器出货量超800万台,带动PCB需求增长40%;

产能释放:马来西亚基地2025年满产,新增收入贡献15亿元;

成本优化:高频覆铜板自给率提升至70%,毛利率有望突破35%。

十一、总结

生益电子作为国内高端PCB龙头,深度受益AI算力、汽车电子等新兴需求。短期关注原材料成本波动,中长期看好全球化布局与技术升级。

-END-

点赞?推荐,关注?分享

让博主有持续更新的动力!