本内容仅代表个人观点和技术分享,不构成任何形式的判断结论、专业建议或行为指导。.本人不对使用本内容所产生的任何直接或间接损失承担责任.本人不对内容的准确性、完整性、时效性做任何保证.转载使用本内容即表示同意本免责声明的全部内容

核心剖析:三重压力叠加下的数据表现

宏观经济与政策周期的影响

经济压力传导:从预算削减到项目延期

驱动力切换:从“合规驱动”到“价值驱动”的过渡期

产业内部的结构性矛盾

供需错配与同质化竞争:价格竞争激烈

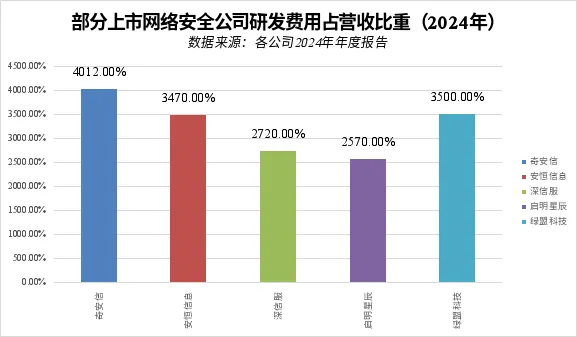

技术投入与商业回报的“时间差”:高研发投入下的盈利压力

数据来源:根据各公司2023、2024年报整理

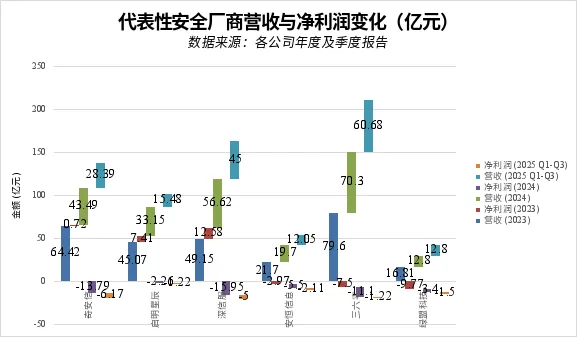

企业微观层面的财务数据透视

营收与利润表现

数据来源:各公司2023、2024年报及2025年三季报。注:为便于比较,统一使用财报披露数据。

·2024年业绩下滑:多家公司在2024年营收出现同比下滑。例如,根据奇安信2024年年度报告,其营业收入为43.49亿元,同比下降32.49%;根据启明星辰2024年年度报告,其营收为33.15亿元,同比下降26.4%。

·利润承压:营收变化的同时,净利润表现也面临挑战。奇安信2024年归母净利润亏损13.79亿元,而2023年为盈利0.72亿元。深信服2024年净亏损15.95亿元。启明星辰2024年录得2.26亿元的净亏损。

·2025年业绩分化:进入2025年,市场出现分化。部分企业呈现复苏迹象。例如,根据奇安信2025年三季报,其前三季度营收同比增长4.72%,归母净亏损同比收窄47.54%,第三季度单季实现净利润1.53亿元。三六零前三季度营收同比增长8.18%,亏损也大幅收窄。然而,也有企业仍在调整中,启明星辰2025年前三季度营收同比减少33.46%。

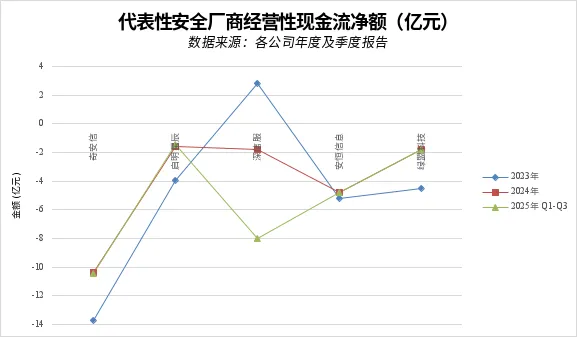

现金流与运营效率

数据来源:各公司2023、2024年报及2025年三季报。

核心剖析总结

行业复苏的五大关键信号指标

信号一:政策驱动从“规划”到“预算”的转化

·关键指标:

·数据体现:当头部安全厂商的财报或公告中,频繁出现来自上述领域的数千万乃至上亿元级别的大额订单,并明确提及是信创替换或数据要素项目时,标志着政策红利已实质性转化为市场需求。

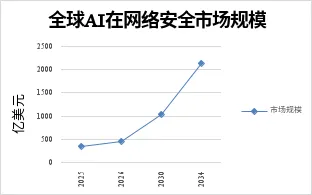

信号二:AI安全从“概念”到“营收”的转化

·“AI+安全”产品线营收占比:关注头部厂商(如奇安信、安恒信息、深信服等)财报中对“AI+安全”产品线的单独披露。这包括安全大模型、安全智能体(Agent)、AI驱动的安全运营平台(AI-SOC)等。

·AI相关合同额量级:观察这些AI安全产品的合同额是否实现从千万级到数亿级的跃升。例如,安恒信息在其2025年半年度报告中披露,上半年已实现合计超3600万元的AI相关合同额。

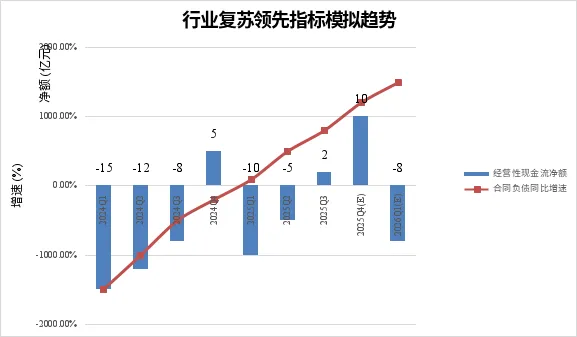

信号三:企业财务从“现金流出”到“现金流入”的转变

·关键指标:

·数据体现:当上述两大财务指标在行业多数头部企业中同时出现积极变化时,表明行业已从底部走出,进入复苏通道。例如,根据奇安信2025年三季报,其第三季度经营性现金流净额达到1.01亿元,实现单季转正,这是一个值得关注的信号。

数据来源:根据奇安信、启明星辰、安恒信息等公司财报数据模拟趋势

信号四:市场竞争从“价格”到“价值”的转变

·关键指标:

·数据体现:当行业报告或市场普遍反馈,客户在采购时更看重“安全有效性”,愿意为能解决问题的方案支付溢价,低价中标现象显著减少时,说明行业竞争模式正在转变。

信号五:资本市场情绪与估值的变化

·关键指标:

·数据体现:当资本市场对网络安全行业的长期增长逻辑重新形成共识,板块交易活跃度提升,估值水平合理回升,并且一级市场融资环境改善时,表明外部资金正在为行业的复苏注入新的活力。

拐点信号总结

应对策略:企业与个人的发展路径

对安全公司:聚焦核心,精耕细作

·优化业务组合:暂停或剥离非核心、长期亏损的业务线,将资源集中到主航道。

·严控成本费用:全面审视开支,提升组织效率,将“人均创收”作为核心考核指标之一。多家厂商的实践已经证明了其必要性,如绿盟科技在其财报中披露转向“稳健经营”并优化人员结构。

·强化回款管理:将回款速度和现金流健康度提升至战略高度,建立从销售到财务的全流程回款管理机制。

·AI驱动的安全运营(AI-SOC):利用安全大模型和智能体技术,重构态势感知、XDR、SOAR等产品,实现安全运营的自动化和智能化。深信服的AI安全运营平台、安恒信息的AiLPHA态势感知平台与智能体结合,是该方向的实践。

·数据安全治理与流通平台:打造覆盖数据分类分级、DLP、数据库审计、隐私计算等能力的一体化数据安全管理平台(DSMP)。IDC报告显示安恒信息、奇安信、启明星辰在该市场份额领先。

·软件供应链安全:随着开源软件和云原生技术的普及,SBOM、SAST/DAST、IAST等技术成为刚需。

·云原生安全:聚焦CWPP、CSPM、容器安全等,为客户的多云、混合云环境提供防护。

·推动商业模式转型:推动产品向服务化、订阅制转型。特别是托管安全服务(MSS/MSSP),它能为客户提供持续的专业安全运营,同时为厂商带来稳定的经常性收入(ARR)。IDC数据显示,托管安全服务市场五年复合增长率为19.0%。

·从“供应商”到“合作伙伴”:改变销售模式,成立客户成功团队,主动帮助客户用好已购产品,解决实际问题,提升客户粘性和复购率。

·与云厂商深度绑定:加强与阿里云、腾讯云、华为云等头部云厂商的合作,将其安全产品上架云市场,并与云平台自身安全能力集成。

·融入信创生态:与华为鲲鹏、飞腾、麒麟软件、统信软件等信创产业链核心伙伴进行产品适配和技术认证。

·协同行业龙头:启明星辰与中国移动的协同是典型案例。通过与电信运营商、大型央企等行业龙头合作,可以获得项目机会并开拓新市场。

对从业人员:深化专业或拓展交叉领域

·技能深化方向:

·攻防对抗:深入研究ATT&CK框架,掌握高级持续性威胁(APT)的攻击手法与防御策略。

·威胁狩猎与逆向分析:培养从海量数据中主动发现未知威胁的能力,掌握恶意软件逆向分析、漏洞挖掘技术。

·密码学与应用安全:深入理解密码学原理,并将其应用于安全协议设计、代码审计等领域。

·价值输出:参与高质量的开源安全项目,在专业会议上发表研究成果,或在技术社区持续分享深度技术文章,建立个人技术品牌。

·适用人群:对技术有极致追求,享受解决复杂问题,并已在某一领域有较深积累的工程师。

·技能拓展方向:

·“安全+AI”:学习机器学习、深度学习基础,了解大语言模型(LLM)的原理与风险,思考如何利用AI赋能安全,或为AI系统提供安全保障。

·“安全+数据”:学习数据治理、数据架构知识,掌握隐私计算的基本原理,成为能够设计和实施数据安全流通方案的专家。

·“安全+业务”:深入理解一个垂直行业(如金融、智能制造、车联网)的业务流程和数字化痛点,成为能够将安全能力与业务场景结合的行业安全专家。

·实践应用:在公司内部主动参与“AI+安全”或“数据安全治理”的试点项目。如果公司内部机会有限,可以关注金融科技、智能汽车等数字化转型前沿行业的安全岗位。

·适用人群:希望拓展职业边界,或对新领域有强烈学习兴趣的从业者。

个人发展总结

结论:基于数据趋势的逻辑推断

附录:关键数据来源引用

本报告的分析与结论基于以下公开信息与权威报告,为确保信息的准确性与可追溯性,特此列明:[来源1] 市场规模与预测数据·IDC《全球网络安全支出指南》(2025年V1版)·赛迪顾问《2024-2025年中国网络信息安全市场研究年度报告》·数世咨询《2024年中国数据安全市场报告》·Fortune Business Insights《全球网络安全中的人工智能市场》报告[来源2] 上市公司财务数据本报告引用了以下公司发布的2023年年度报告、2024年年度报告、2025年第一/二/三季度报告,相关报告均可在上海证券交易所、深圳证券交易所官网或新浪财经、东方财富等财经门户网站查阅。·奇安信科技集团股份有限公司 (688561.SH)·启明星辰信息技术集团股份有限公司 (002439.SZ)·深信服科技股份有限公司 (300454.SZ)·绿盟科技集团股份有限公司 (300369.SZ)·杭州安恒信息技术股份有限公司 (688023.SH)·三六零安全科技股份有限公司 (601360.SH)·天融信科技集团股份有限公司 (002212.SZ)[来源3] 行业趋势与观点·世界经济论坛《2025年全球网络安全展望》·IDC FutureScape《全球安全和信任2025年预测——中国启示》·《中国信息安全》杂志、安全内参、数说安全等行业媒体发布的分析文章及报告[来源4] 政策文件·《数字中国建设整体布局规划》·《“十四五”信息通信行业发展规划》·各地方政府发布的城市数字化转型、信创产业发展等相关行动计划。

[1]2028年中国网络安全市场规模将超170亿美元https://my.idc.com/getdoc.jsp?containerId=prCHC53258025[2]2024-2025年中国网络信息安全市场研究年度报告https://www.qianxin.com/report/detail/rid/101[3]多项财务指标创上市最佳,奇安信Q3业绩呈现“量质齐升”https://m.jiemian.com/article/13568303.html[4]IDC:中国网络安全市场五年复合增长率将达到9.2%http://m.tvoao.com/news/220855.html[5]深信服:一季度净利润亏损2.5亿元同比减亏https://www.stcn.com/article/detail/1693263.html?u_atoken=47ad42830f740146acb5e291edd80f0f&u_asig=ffbfd[6]绿盟科技集团股份有限公司2025 年半年度报告摘要http://static.cninfo.com.cn/finalpage/2025-08-28/1224598301.PDF[7]杭州安恒信息技术股份有限公司2025 年半年度报告https://stockmc.xueqiu.com/202508/688023_20250827_RA14.pdf[8]三六零(601360)财务指标http://money.finance.sina.com.cn/corp/go.php/vFD_FinancialGuideLine/stockid/601360/displaytype/4.phtml[9]天融信2025可视化一季报https://m.cnstock.com/commonDetail/427766[10]【专家观点】新时代网络安全的发展趋势、面临挑战与对策建议https://www.ndrc.gov.cn/wsdwhfz/202311/t20231129_1362347.html[11]《“十四五”信息通信行业发展规划》发布https://m.10100.com/article/50817129[12]统一管理”成刚需!2024中国数据安全平台市场份额揭晓https://mfe-prod.idc.com/getdoc.jsp?containerId=prCHC53686225[13]启明星辰(002439.SZ)——2023 年报点评https://pdf.dfcfw.com/pdf/H3_AP202404151630210771_1.pdf[14]公司公告_安恒信息:2025年第三季度报告 ...http://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=688023&id=11541825[15]公司公告_奇安信:2024 年年度报告 ...http://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=688561&id=11078561[16]奇安信发布2025年预亏公告,已连续两年亏损- 大鱼财经https://www.toutiao.com/article/7595186892673434127/[17]2025:全面迎接AI+大时代https://pdf.dfcfw.com/pdf/H3_AP202412211641385756_1.pdf[18]数世咨询:《中国数据安全50强(2025)》发布https://www.dwcon.cn/post/4268[19]网络安全市场规模中的人工智能,分享报告,2034 年https://www.fortunebusinessinsights.com/zh/artificial-intelligence-in-cybersecurity-market-113125[20]信创产业市场规模全景分析(2025) 原创https://blog.csdn.net/NIIT0532/article/details/147491224[21]2024年网络安全技术回顾与2025年趋势展望https://www.secrss.com/articles/77938[22]启明星辰三季度营收下滑44.82%https://finance.sina.com.cn/jjxw/2025-10-28/doc-infvnhpc4049546.shtml[23]2025网安厂商们:谁能率先重回增长轨道? - ITPlus官方网站http://www.itplus-solutions.com/nd.jsp?id=90[24]IDC FutureScape: 2025年中国安全和信任市场十大预测https://my.idc.com/getdoc.jsp?containerId=prCHC53105425[25]启明星辰财报日期,财务报告和业绩会https://www.moomoo.com/hans/stock/002439-SZ/earnings[26]奇安信:2025年前三季度净利润同比减亏5.59亿元https://finance.eastmoney.com/a/202510313550882768.html[27]Global Cybersecurity Outlook 2025https://reports.weforum.org/docs/WEF_Global_Cybersecurity_Outlook_2025.pdf[28]奇安信科技集团股份有限公司2024 年年度报告http://file.finance.sina.com.cn/211.154.219.97:9494/MRGG/CNSESH_STOCK/2025/2025-4/2025-04-30/11078566.PDF

[1]2024-2025年中国网络信息安全市场研究年度报告https://www.qianxin.com/report/detail/rid/101[2][3]2028年中国网络安全市场规模将超170亿美元https://my.idc.com/getdoc.jsp?containerId=prCHC53258025[4]2023年中国网安上市公司营收、毛利、净利润排行https://www.secrss.com/articles/65709[5]奇安信发布2025年预亏公告,已连续两年亏损- 大鱼财经https://www.toutiao.com/article/7595186892673434127/[6]多项财务指标创上市最佳,奇安信Q3业绩呈现“量质齐升”https://m.jiemian.com/article/13568303.html[7]IDC:中国网络安全市场五年复合增长率将达到9.2%http://m.tvoao.com/news/220855.html[8]深信服:一季度净利润亏损2.5亿元同比减亏https://www.stcn.com/article/detail/1693263.html?u_atoken=47ad42830f740146acb5e291edd80f0f&u_asig=ffbfd[9]绿盟科技集团股份有限公司2025 年半年度报告摘要http://static.cninfo.com.cn/finalpage/2025-08-28/1224598301.PDF[10]杭州安恒信息技术股份有限公司2025 年半年度报告https://stockmc.xueqiu.com/202508/688023_20250827_RA14.pdf[11]三六零(601360)财务指标http://money.finance.sina.com.cn/corp/go.php/vFD_FinancialGuideLine/stockid/601360/displaytype/4.phtml[12]天融信2025可视化一季报https://m.cnstock.com/commonDetail/427766[13]【专家观点】新时代网络安全的发展趋势、面临挑战与对策建议https://www.ndrc.gov.cn/wsdwhfz/202311/t20231129_1362347.html[14]工信部十四五规划强调“安全可靠”新基建利好三六零、深信服等https://m.10100.com/article/50817129[15]启明星辰三季度营收下滑44.82%https://finance.sina.com.cn/jjxw/2025-10-28/doc-infvnhpc4049546.shtml[16]2025:全面迎接AI+大时代https://pdf.dfcfw.com/pdf/H3_AP202412211641385756_1.pdf[17]2025网安厂商们:谁能率先重回增长轨道? - ITPlus官方网站http://www.itplus-solutions.com/nd.jsp?id=90[18]2024年网络安全技术回顾与2025年趋势展望https://www.secrss.com/articles/77938[19]奇安信科技集团股份有限公司2024 年年度报告http://file.finance.sina.com.cn/211.154.219.97:9494/MRGG/CNSESH_STOCK/2025/2025-4/2025-04-30/11078566.PDF[20]IDC FutureScape: 2025年中国安全和信任市场十大预测https://my.idc.com/getdoc.jsp?containerId=prCHC53105425[21]数世咨询:《中国数据安全50强(2025)》发布https://www.dwcon.cn/post/4268[22]公司公告_奇安信:2025年度“提质增效重回报”行动方案 ...http://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=688561&id=11078561[23]统一管理”成刚需!2024中国数据安全平台市场份额揭晓https://mfe-prod.idc.com/getdoc.jsp?containerId=prCHC53686225[24]启明星辰财报日期,财务报告和业绩会https://www.moomoo.com/hans/stock/002439-SZ/earnings[25]公司公告_安恒信息:2025年第三季度报告 ...http://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=688023&id=11541825[26]信创产业市场规模全景分析(2025) 原创https://blog.csdn.net/NIIT0532/article/details/147491224[27]奇安信:2025年前三季度净利润同比减亏5.59亿元https://finance.eastmoney.com/a/202510313550882768.html[28]Global Cybersecurity Outlook 2025https://reports.weforum.org/docs/WEF_Global_Cybersecurity_Outlook_2025.pdf[29]启明星辰(002439.SZ)——2023 年报点评https://pdf.dfcfw.com/pdf/H3_AP202404151630210771_1.pdf[30]网络安全市场规模中的人工智能,分享报告,2034 年https://www.fortunebusinessinsights.com/zh/artificial-intelligence-in-cybersecurity-market-113125