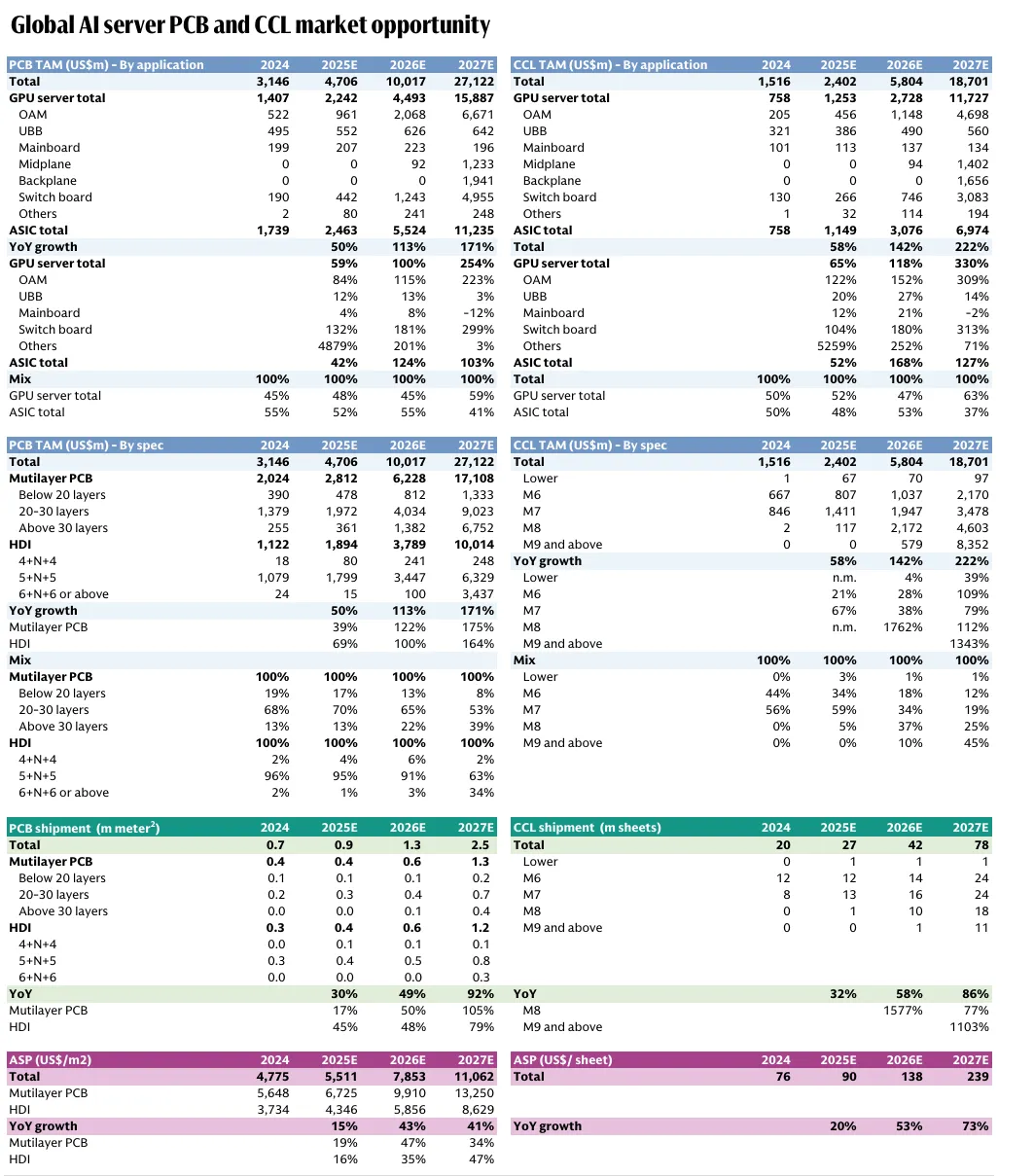

1. 市场规模(TAM)与爆发式增长

高盛在报告中大幅上调了AI服务器PCB/CCL的市场规模预测。预计到2027年,全球AI服务器PCB市场将从目前的水平增长至270亿美元,CCL市场将达到190亿美元。在2025-2027年间,AI PCB的价值年复合增长率(CAGR)预计达140%,而AI CCL更是高达179%。这一显著增长由出货量和平均售价(ASP)的双重提升驱动,其中PCB出货量CAGR预计为69%,CCL为72%

2. 技术规格升级与产品迭代

随着下一代高端AI服务器(如Rubin、Rubin Ultra)的采用,产品规格正经历快速升级 :

PCB层面:市场正向30层以上的多层PCB以及6层以上(6L+)的HDI板迁移 。预计到2027年,30层以上PCB将占AI服务器总出货量的16% 。

CCL层面:材料正向M9及以上级别演进。预计到2027年,M9+ CCL将占AI服务器应用总货量的14% 。这些高规格产品的单机价值更高,是驱动市场ASP分别增长42%(PCB)和62%(CCL)的核心因素

3. 供应商产能与资本支出(Capex)

为了应对激增的需求,全球主要PCB和CCL供应商正在加大投资。

资本支出:预计PCB供应商的资本支出在2025年、2026年和2027年将分别同比增长24%、23%和15% 。其中,中国供应商的投入更为激进(2025年预计增长62%) 。

利用率与良率:尽管产能正在扩张,但由于AI基础设施的持续爬坡,预计产能利用率将保持高位 。报告特别指出,由于技术规格迁移极快,高端产品的良率初期可能较低,且高层数板材对产能的消耗更大,这进一步限制了有效供给的释放速度

4. 行业盈利前景与重点关注公司

受益于高毛利AI产品的占比提升、原材料成本(如铜)上涨带来的价格传导,以及供需关系的偏紧,主要PCB/CCL厂商的毛利率预计将持续走高。高盛在报告中给出了“买入”评级的重点公司包括:深南电路(Shennan)、金像电(GCE)、台光电子(EMC)以及台耀科技(TUC)。

AI PCB/CCL市场空间/价值量拆分:

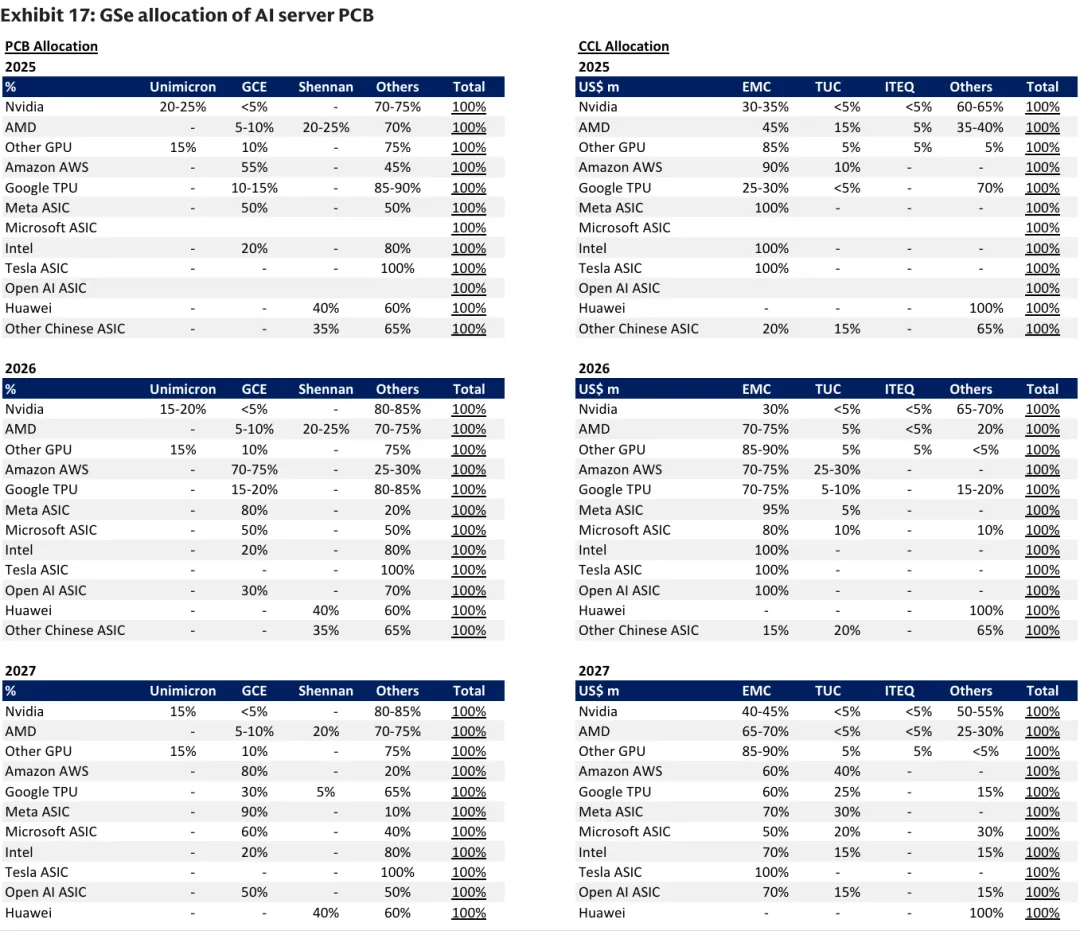

PCB/CCL厂商份额情况: