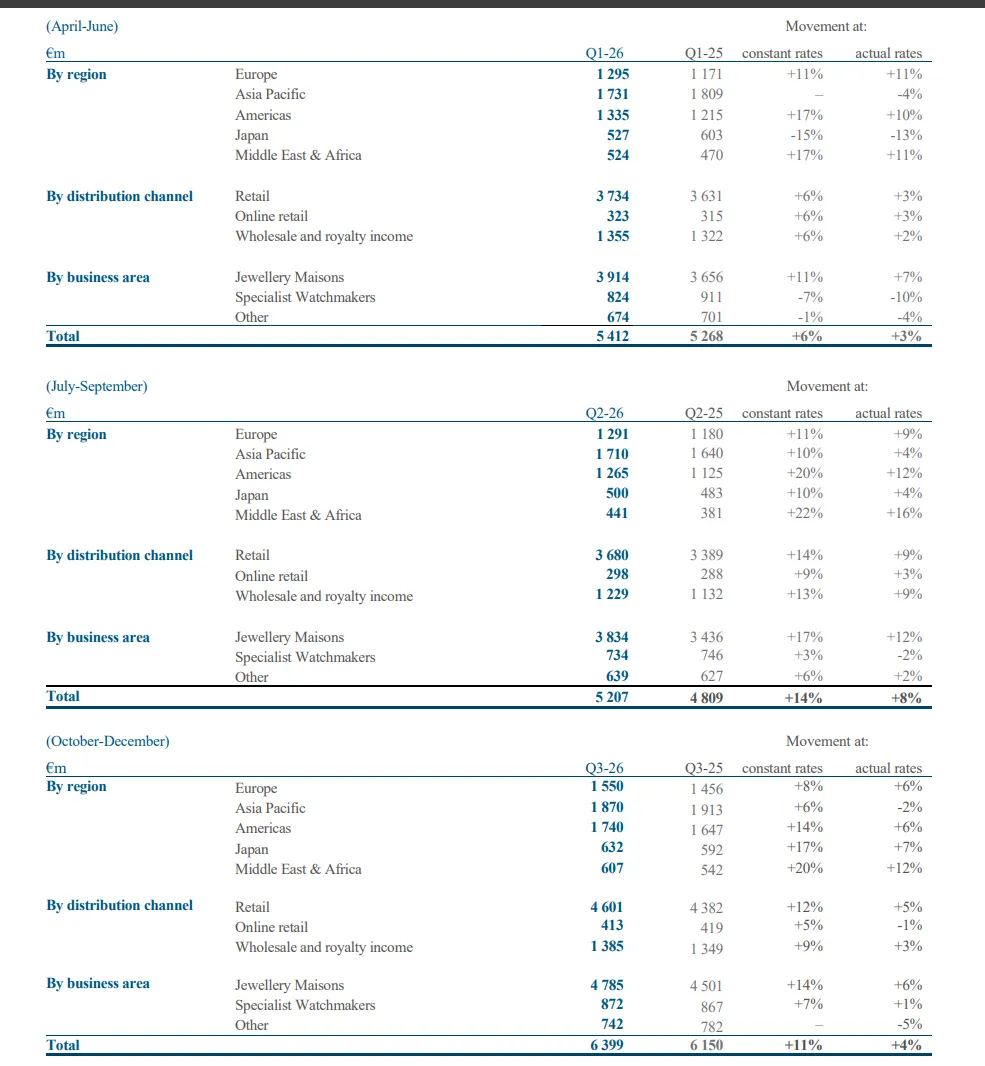

26年Q3收入为64亿欧元增长固定汇率11%,其中珠宝增长14%,手表增长7%,其它增长3%;

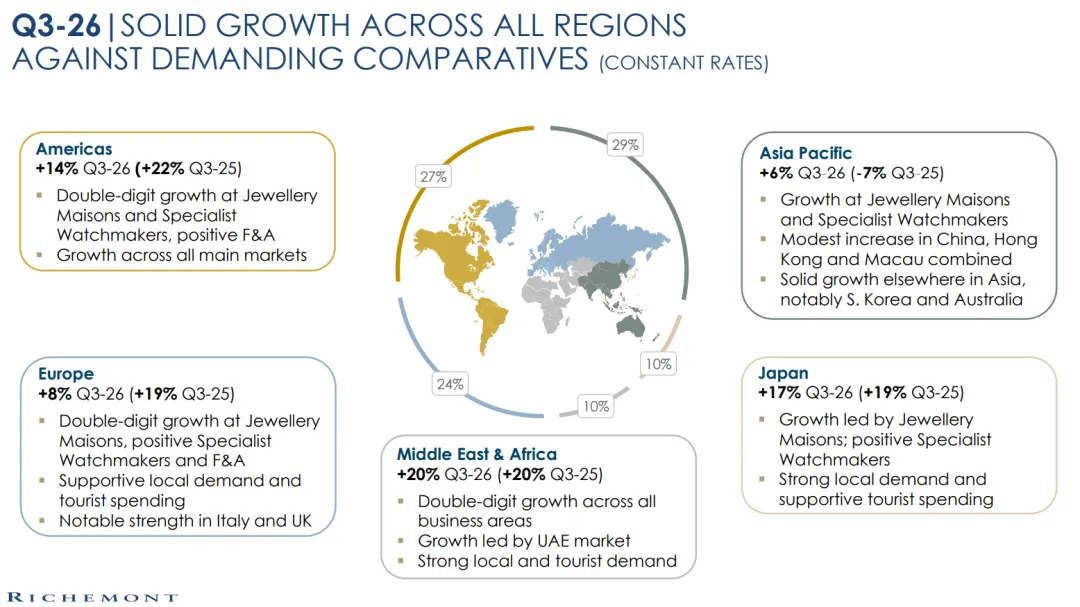

从不同地区看 北美地区增长14%——珠宝双位数增长,

亚洲地区增长6%—韩国和澳洲强劲增长,中国内地、香港和澳门的销售额加起来增长了2%,主要是由香港的强劲带动;

欧洲增长8%——珠宝品牌、专业制表商和F&A业务实现两位数增长,来自于旅游和本地消费的推动

日本增长17%——增长主要来自珠宝,由本地需求和游客带动,

中东地区增长20%——增长由阿联酋市场带动,由本地需求和游客带动。

分产品看,珠宝业务Q3增长14% 48亿欧元 前三季度增长14%,手表业务增长7%9亿连续两个季度正增长,其它业务增长3%到7亿。

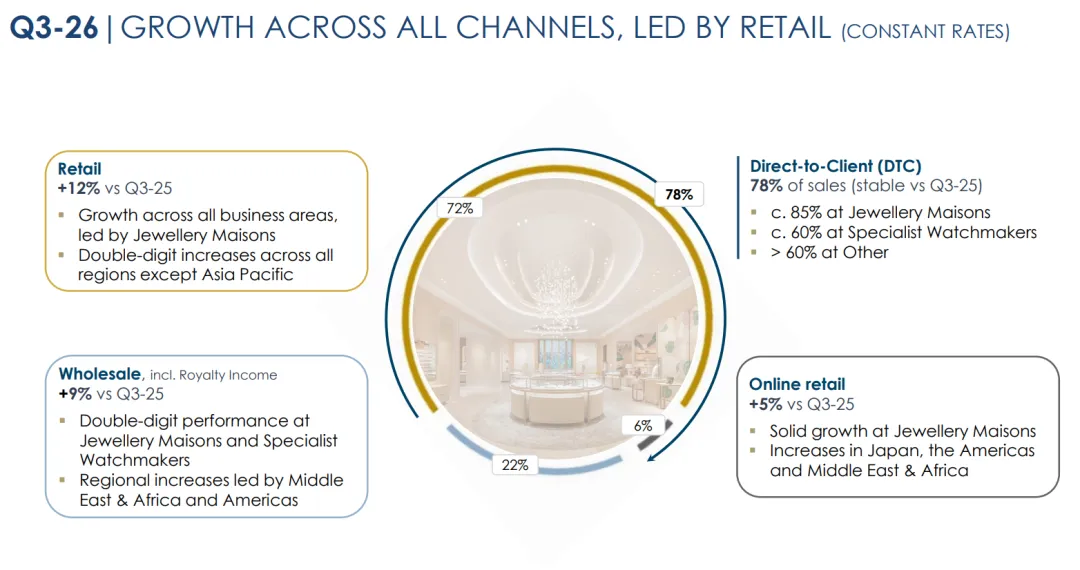

自营的线下门店增长12% ,批发业务增长了9%,在线业务增长了5%。

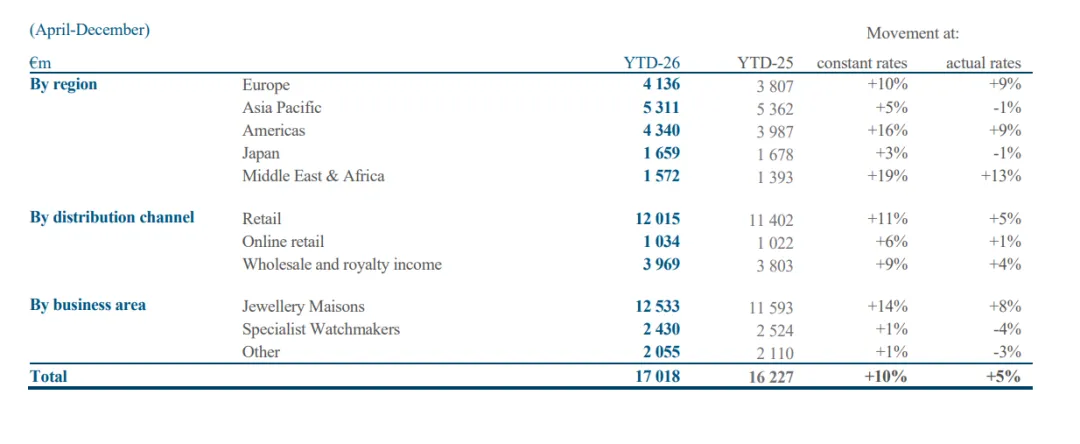

上图为前三季度数据 收入为170亿欧元增长了10%。

上图为Q1,Q2 ,Q3的三个季度的数据,方便大家对比。

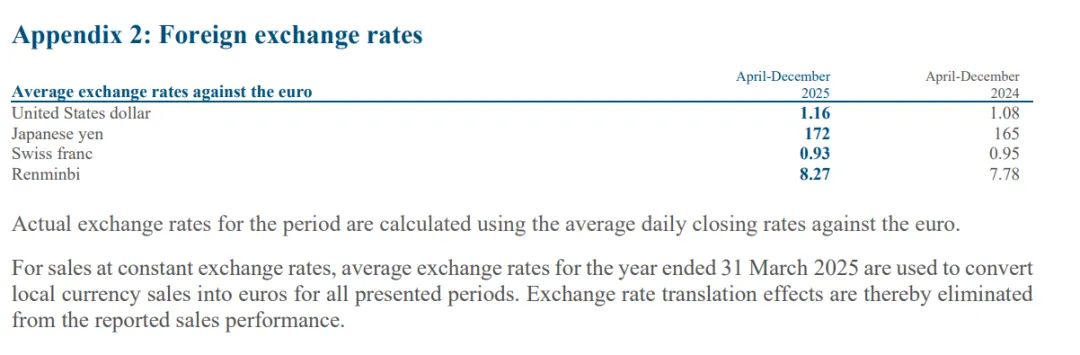

上图欧元在2024年和2025年的汇率可见欧元对几个主流货币都是升值,这也是公司遇到的汇率逆风。

点评

1,3季度主要地区增长率对比二季度有所放缓,所以股价在财报后下跌,其中大中华地区,增长了2% 低于Q2 的7%。 可以看出大中国地区还是在筑底不同品牌分化。

2, 公司的实际上地区业绩引擎最主要的北美市场,北美市场公司的客户群对资本市场的财富效应有直接的反应,原因我在原来的文章也提到过。北美富人的资产和股市关联度非常高,所以美股好公司北美市场的业绩就好。

3,公司的另外一个业绩推动来自于大中国区市场,中国房地产熄火后,未来的财富效应只能来自于股市,所以公司中国市场资本市场如果有财富效应,也会加速大中国华区复苏。这是未来公司的一个潜在可能性利好。

4,在半年报业绩会上,董事长提到美国的中产阶级空性化的问题,也就是在未来赢家通吃的财富分配格局下,卡地亚这类富人消费品牌和好市多普通人的刚需零售渠道会受益,夹在中间的品牌和销售渠道会受到很大打击, AI时代又会加速这一趋势。

其实这个趋势我早就观察到了,中国也是一样,在我的资产组合中消费品要不就是真正的奢侈品——包括爱马仕,历峰集团 中国的茅台,要不就是大众刚需农夫山泉这类涉及到中产消费公司的要特别谨慎。

5,公司的两大逆风还是黄金价格和关税,这个需要长期关注。

最后闲聊一下,我上次不是提到我在学习佛学智慧吗,学习价值投资和佛学智慧一个重要共同点就是有要透过现象看本质的能力! 能真正理解价值投资哲学的人都是能看透投资本质的人。而进入价值投资门槛后,在分析一家公司时也同样需要透过现象看本质——把复杂的因素剥离掉,留下来的就是简简单单的几个要点,只要抓住就好了!

2026年1月19日