一、公司简介

二、公司目前所处的发展阶段

三、财报及研报要点

1、业绩情况

2、核心竞争力

3、重要财务指标分析

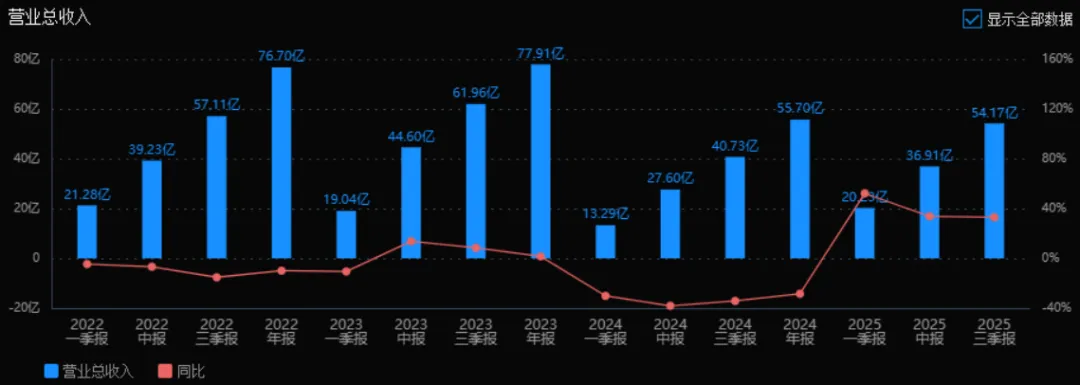

1)营业总收入:

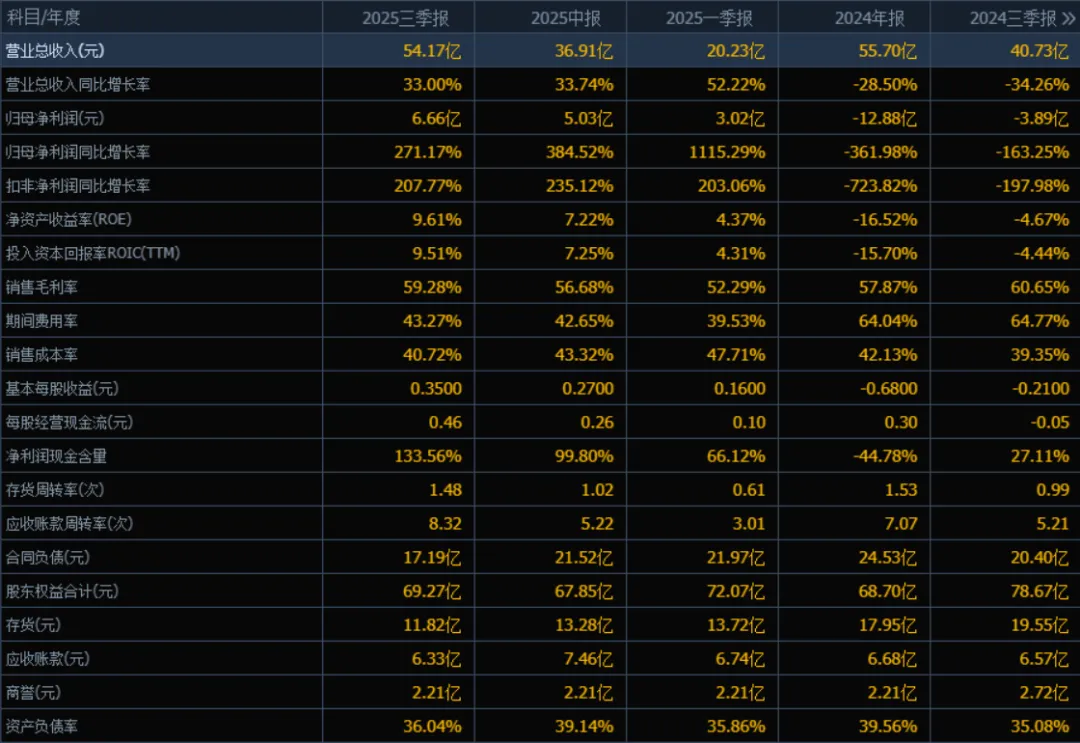

2025年三季度的营业总收入为54.17亿元,相较于2024年三季度的40.73亿元,同比增长33.00%。

评价:收入规模显著增长,表明公司业务恢复或扩张态势良好,市场表现积极。

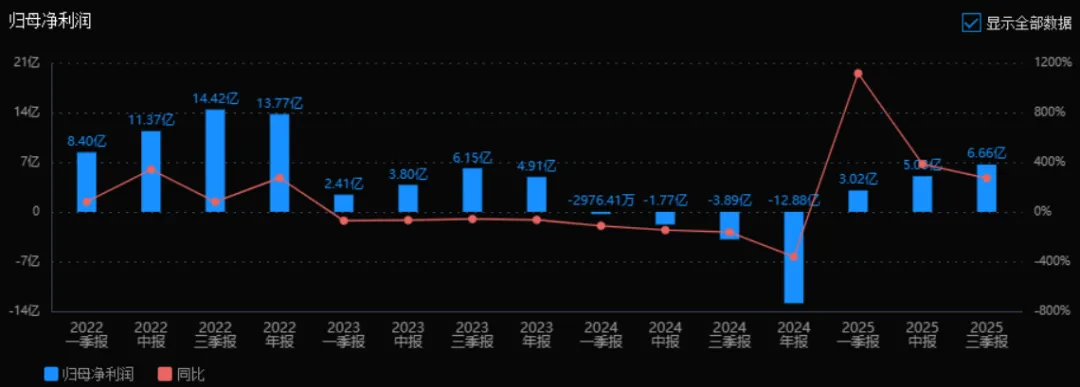

2)归母净利润:

2025年三季度的归母净利润为6.66亿元,相较于2024年三季度的-3.89亿元,同比增长271.17%。

评价:净利润由亏转盈,且增长幅度巨大,说明公司盈利能力大幅改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC):

2025年三季度的ROE为9.61%,ROIC为9.51%;相比2024年三季度的ROE -4.67%和ROIC -4.44%,两个指标均大幅提升。

评价:ROE和ROIC均由负转正,反映出公司资本使用效率和股东回报能力明显增强。

4)销售毛利率:

2025年三季度的销售毛利率为59.28%,相较于2024年三季度的60.65%,略有下降。

评价:毛利率仍维持在高位,虽有轻微下降,但仍显示出较强的产品定价能力或成本控制能力。

5)期间费用率:

2025年三季度的期间费用率为43.27%,相较于2024年三季度的64.77%,显著下降。

评价:费用控制成效显著,期间费用率大幅降低,有助于提升净利润水平。

6)销售成本率:

2025年三季度的销售成本率为40.72%,相较于2024年三季度的39.35%,略有上升。

评价:成本率略有上升,但仍处于可控范围,需关注未来是否持续上升。

7)净利润现金含量:

2025年三季度的净利润现金含量为133.56%,相较于2024年三季度的27.11%,大幅提升。

评价:现金含量显著提高,说明公司盈利质量高,现金流充裕。

8)存货周转率和应收账款周转率:

2025年三季度的存货周转率为1.48次,应收账款周转率为8.32次;相比2024年三季度的0.99次和5.21次,均有提升。

评价:周转效率提升,反映出公司存货管理和应收账款回收能力增强。

9)应收账款和存货:

2025年三季度的应收账款为6.33亿元,存货为11.82亿元;相比2024年三季度的6.57亿元和19.55亿元,应收账款基本持平,存货明显下降。

评价:存货大幅减少,可能表明库存管理优化或销售加快;应收账款控制良好,风险较低。

10)资产负债率:

2025年三季度的资产负债率为36.04%,相较于2024年三季度的35.08%,略有上升。

评价:资产负债率仍处于合理水平,财务结构稳健,偿债风险可控。

总体评价:

该公司在2025年三季度表现出显著的经营改善和盈利回升趋势。营业收入和净利润均实现大幅增长,特别是净利润由负转正,增长幅度突出。ROE和ROIC明显改善,显示资本使用效率提升。毛利率保持高位,期间费用率大幅下降,费用控制成效显著。现金流充裕,存货和应收账款管理效率提高,财务结构稳健。整体来看,公司正处于良好的恢复和增长阶段,盈利质量和经营效率均有明显提升。未来需关注销售成本率的微升趋势,以及是否会影响长期毛利率。

4、品牌质量及客户资源

游戏:端游《完美世界》《诛仙》IP累计注册用户2.1亿,手游《幻塔》全球下载5,800万,TGA 2022最佳移动游戏提名,品牌号召力居国产二次元开放世界第一梯队。

影视:出品《光荣与梦想》《欢迎来到麦乐村》等主旋律剧集,飞天奖、五个一工程奖常客,制作水准与国际流媒体HBO、Netflix同类型剧集看齐。

客户:游戏端游用户以18-35岁高付费男性为主,ARPU 580元/年;影视客户覆盖央视、腾讯视频、优酷、Netflix、Disney+等国内外主流平台;电竞赛事赞助商包括英特尔、英伟达、三星、AGON等硬件头部品牌。

四、行业情况及公司的市场地位和竞争格局

1、行业总体情况

游戏:2024年中国游戏市场规模3,249亿元,同比增长5.3%;其中自研出海收入1,115亿元,占比34%。政策端版号发放常态化,2025H1发放628款,同比+48%。

影视:2024年中国剧集市场规模1,080亿元,短剧爆发式增长(规模300亿元,同比+120%),长视频平台“降本增效”推动精品化。

电竞:2024年中国电竞产业收入1,633亿元,用户4.9亿,杭州亚运会电竞入亚后商业化加速。

2、市场容量及增速

据Newzoo & 伽马数据,2025-2027年全球游戏市场CAGR 6.8%,2027年规模将达2,450亿美元;其中中国CAGR 7.2%,高于全球。

中国短剧市场预计2027年规模600亿元,2025-2027年CAGR 25%。

中国电竞市场2027年预计2,100亿元,2025-2027年CAGR 13%。

3、公司市场地位

游戏:2024年国内市占率2.1%,排名第八;MMORPG子赛道市占率12%,排名第二(仅次于网易)。

影视:2024年剧集出品方Top10,市占率3.5%;短剧领域2025年春节档《夫妻的春节》播放量破5亿,全网短剧热度第一。

电竞:DOTA2、CS:GO国内独家运营,赛事观看时长占国内PC电竞总时长18%,居首位。

4、主要竞争对手

5、相对竞争优势

全平台引擎自研+AI管线,研发效率领先同行20%以上;

独有顶级电竞赛事IP,形成“赛事-游戏-直播”闭环流量;

影视+游戏双轮协同,IP可双向改编,降低获客成本15%;

海外多端发行体系覆盖Steam、Epic、PS、Xbox、Switch,国产厂商中渠道最全。

五、AI分析的未来三年利润增长情况

行业自然增长:游戏7%、影视短剧25%、电竞13%;

公司2026年《异环》全球上线、2027年《诛仙世界》海外版上线,带来增量流水;

影视业务保持每年2-3部S级剧集+10部短剧节奏;

费用率随AI提效逐年下降0.5-1.0pct;

所得税率维持15%(高新企业)。

2025年归母净利润预测11.0亿元(全年+118%,H2环比H1+19%);

2026年归母净利润15.4亿元,同比+40%,其中《异环》贡献约3.2亿元增量利润,占新增利润52%;

2027年归母净利润20.1亿元,同比+31%,《诛仙世界》海外版+短剧出海合计贡献约3.8亿元增量利润,占新增利润58%;

2025-2027年归母净利润CAGR 35.2%,高于行业平均(12%),增长主要由新产品产能释放驱动,而非单纯行业自然增长。

是否符合“股票筛选系统”的要求:不符合。应邀撰写

预测公司发展速度:

亚思维预测2025-2027年增长速度分别为160.61%、47.50%、40.68%,经保守“亚思维变形预测模型”计算,年均增长52.58%。

估值:

1、PEG估值法:

买入市盈率-卖出市盈率:31.55-94.65

2、5320估值法:

买入市盈率-卖出市盈率:52.55-69.50

3、综合平衡估值:

买入市盈率-卖出市盈率:45.57-88.94

注:各项估值指标的应用参阅亚思维的相关文章。

今天最新市场估值:

静态PE、动态PE、最新价分别为:亏损、40.18、18.38

投资策略:

持股预计时间:一年半到三年。

风险:市场发展不如预期。

注:$完美世界$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

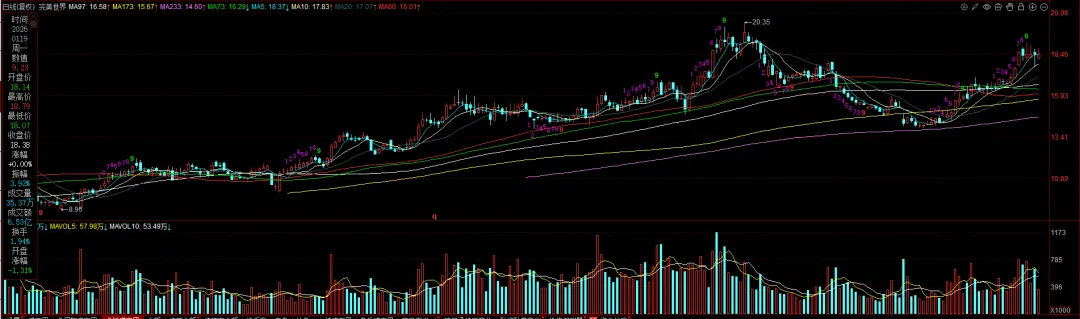

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。