一、发展现状

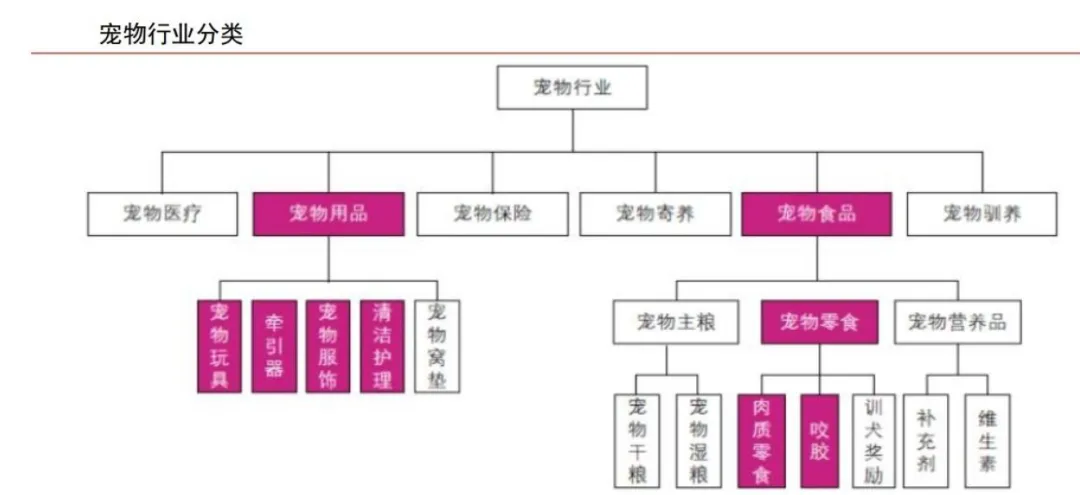

宠物行业涉及到宠物食品、宠物用品、宠物医疗和宠物服务等行业。宠物行业是指一切围绕着"宠物"而形成的产业链,涵盖宠物的繁殖与宠物交易,以及围绕宠物消费的商品和服务,包括宠物食品、宠物用品、宠物医疗和宠物服务等,其中宠物服务包括宠物美容、宠物寄养、宠物训练、宠物摄影等多种服务。目前,我国宠物行业逐渐发展出覆盖宠物衣食住行、生老病死的全产业链。

宠物消费结构中宠物食品占比最大,其次是宠物医疗和宠物用品。从消费结构上看,宠物食品是主要的消费市场,市场份额达到或超过50%。其次是宠物医疗,市场份额接近30%。宠物用品市场份额排在宠物食品和宠物医疗之后,市场份额超过10%。宠物服务占比最小,在10%以下。

"悦己消费"、"情绪消费"成为新的消费趋势。二次元(谷子经济)、潮玩(盲盒、公仔)、宠物经济、其他(滑雪、演唱会、旅行、医美等)。据<<2024年中国青年消费趋势报告>>,快乐消费、为情绪价值或兴趣而消费的占比达40.1%,是年轻人投票最多的选项。

情感寄托与陪伴需求日益增加,将宠物视为家人/朋友,倾向于为其提供更好的消费选择。据2024年宠物行业白皮书统计,有82%的受访者认为宠物是家人(65.9%)或朋友(16.1%),有92.3%的人养宠是出于情感/陪伴类需求,比如喜欢宠物(70.1%)、增加生活乐趣(11.2%)、调解情绪/心态(8.3%)、缓解工作压力(2.7%)。据<<2024年中国青年消费趋势报告>>,85.24%的受访者表示愿意为宠物花钱,并且曾为宠物花钱买"品质生活",比如愿意为宠物购买高质量食物和用品。

宠物食品是介于人类食品与传统畜禽饲料之间的高档动物食品,指按照专业宠物的生理周期和种类及个体的营养要求,专门研制的全营养食品。宠物食品能够提供宠物生长所需要的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。宠物食品是饲养宠物的刚性需求,贯穿宠物整个生命周期,具有复购性高、价格敏感性低、黏性强的特点。

专业宠物食品与剩饭剩菜相比,具有营养全面、消化吸收率高、配方科学、质量标准、饲喂使用方便、可预防某些疾病和延长寿命等不可替代的优点。宠物与人类的生理特征有所差异,长期喂养剩饭剩菜会对宠物的肾脏、肝脏造成较大负担。而宠物食品是专门针对宠物的生理特征设计,更有利于宠物的健康。此外,宠物食品尤其是宠物干粮,大多便于储存且开袋即食,具有便捷、环保等优点。伴随着养宠人群消费理念的升级,专业宠物食品的渗透率将持续提升。

宠物食品可分为宠物主粮、宠物零食和宠物保健品。宠物主粮是指为满足宠物不同生命阶段或者特定生理、病理状态下的营养需要,将多种饲料原料和饲料添加剂按照一定比例配制的宠物饲料,单独使用即可满足宠物全面营养需要,宠物主粮中宠物干粮占比最高。宠物零食通常是指能够补充单一或部分营养素但不追求全面平衡营养,人们为吸引宠物注意力、调节宠物口味、加深人宠之间感情、增强人宠互动、协助宠物训练所需要的产品。如冻干零食、烘干零食、风干零食、零食湿粮、咬胶、洁齿骨等。宠物保健品为满足宠物各生命阶段及其生理需要而制作的营养补充剂,补充和强化单一或多种营养素,以利于宠物的健康发育和成长。

宠物经济高成长、宠物主年轻化,2024年中国宠物市场规模3002亿,同比+7.5%;宠物数量1.24亿只,同比+2.1%。消费升级趋势延续,单只犬年均消费2961元,同比+3%;单只猫年均消费2020元,同比+5%。对标海外无论宠物家庭数量渗透率或单只宠物年均消费背后的食品、医疗、用品的渗透率均有较大提升空间。从用户画像看,90后宠物主占比约41%,00后占比约26%。从细分赛道看:宠物食品占市场规模53%,是最大细分市场,且产品相比于用品等宠物赛道粘性突出,尤其是猫主粮商业类似奶粉,沉淀品牌价值。近年以乖宝、中宠为代表的国货龙头在研发、营销、渠道的优势逐渐凸显、份额提升,双十一高增、趋势向好。宠物用品占比12.4%,上市龙头以海外代工业务为主,产品向智能化发展(24年猫狗智能宠物用品渗透率分别达到19.2%/17.5%)。宠物医疗占比28%,上游药品高研发壁垒、中游连锁化率低,瑞鹏等龙头引领行业整合。

我国宠物市场源于1990s养宠政策逐步解禁,小动物保护协会成立以及国外宠物品牌进入带来的养宠观念,1993年,国际品牌"皇家"、"玛氏"正式进入中国市场,专业宠物食品进入国内,谷膨化粮替代剩菜剩饭。

2006-2014年进入探索期,国产品牌仍以代工为主,但国产自主品牌逐步出现。例如乖宝2006年成立到2012年均做出口代加工,在2013年为扩大市场,公司创立自有品牌"麦富迪"于全面进军国内市场,启动转型。

2015-2019年进入发展期,农业部出台了<<宠物饲料管理办法>>(2018),开始了我国对宠物饲料区别于食用动物饲料进行制度化、规范化、特殊化管理的新阶段,国产品牌也发生了质的飞跃,国货品牌逐渐起势,并开始国际化布局。同时伴随互联网的发展,电商助力行业快速发展。

2020-2022年进入内卷期,进口品牌受困于汇率等问题,国货品牌陷入价格内卷,卷原料、卷工艺、卷成本各方面维度都进入激烈内卷,产品方面也从膨化粮到烘焙粮、冻干粮等不断迭代。

2023年开始,进入展望期,国货品牌从价格内卷中逐渐调整,小部分品牌转向功能粮方向,产品方面功能粮、处方粮需求持续上升,生鲜粮也开始升温。

可以看到,三十年时间,我国宠物食品行业发展虽起步较晚,但发展快速,规模也较大,同时国产品牌乘互联网之势,以及多年服务海外客户所积累的产品研发、生产工艺、质量管控等优势和对行业发展的深刻理解,在进口品牌驱动下由代工生产转为自主品牌强势崛起,产品品类也逐步丰富。

二、驱动因素

1、我国经济发展及人均收入提高推动宠物消费市场增长

我国经济发展和人均可支配收入不断提高推动宠物消费市场增长。国际经验表明,经济水平与宠物消费市场的发展紧密相关。2013-2023年,我国国内GDP规模由59.3万亿元增长至126.1万亿元,CAGR约为7.8%;我国居民人均可支配收入由18311元增长至39218元,CAGR约为7.9%。伴随着我国经济不断增长及居民人均可支配收入不断提升,物质生活水平不断提高,人们越发注重精神需求的满足,养宠物作为情感寄托的需求上升,宠物消费市场也有望随之增长。

2、人口结构变化带来宠物陪伴需求上升

老龄化、少子化带来宠物陪伴需求不断上升。我国于2000年进入老龄化社会。截至2023年底,我国65岁及以上老年人口数量达到2.17亿人,占我国总人口的比例达到15.4%。当前我国已处于深度老龄化社会时期,未来我国老龄化还将加速。根据联合国发布的<<世界人口展望2022>>预测,到2050年,我国60岁及以上老年人口将超过5亿人,占比将达到38.81%,将进入重度老龄化社会。随着老年人口的增多,我国空巢老人数量将持续增长。目前我国空巢老人占比已超过一半。另外,再加上近几年我国出生率下降,少子化、家庭规模小型化,人们对于宠物作为精神陪伴的需求不断上升。

3、情感需求驱动,宠物经济蓬勃发展

年轻人是我国当前养宠的主要群体,推动宠物经济持续增长。养宠物是获得陪伴、亲密感的方式。年轻人是我国当前养宠的主要群体,90后和00后在宠物主占比中达到67%,推动宠物数量持续增长。2024年城镇(大猫)消费市场规模增长7.5%。

春节假期见证宠物经济蓬勃发展,宠物新业态层出不穷。根据<<2025淘宝宠物年夜饭报告>>淘宝平台上宠物年夜饭搜索人数同比上涨超过150%,成交金额同比增长近60%。南方航空、天津航空等企业已经率先推出"爱宠进客舱"服务,部分酒店上线"宠物友好房型",哈啰和滴滴等平台推出"宠物出行"功能。

数量和单只消费双轮驱动,宠物经济仍有较大增长空间。宠物产业相对成熟的市场,宠物渗透率较高,例如美国达70%,澳大利亚、加拿大等均超过50%。我国家庭养宠渗透率仍处于较低水平。随着养宠理念的更新和外部养宠环境的优化,预估我国宠物数量仍有增长空间。中国宠物年均支出低于日美等成熟市场,未来消费市场有望扩大。