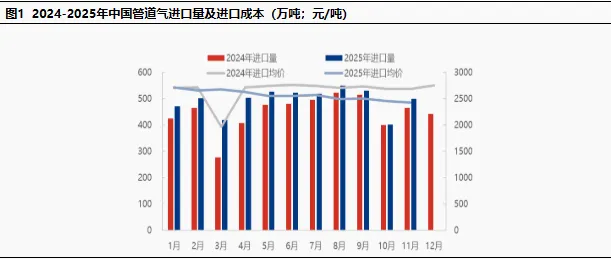

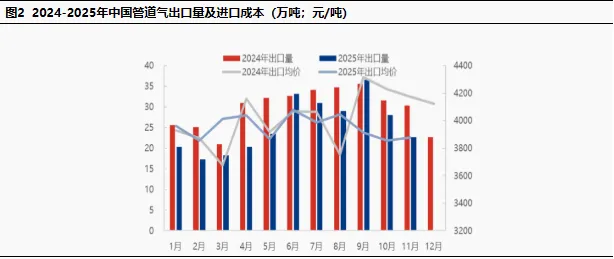

1、进出口数据概况

2025年11月中国天然气进口500.86万吨,较10月增加99.57万吨,涨幅为24.81%。2025年1-11月累计进口量为5446.32万吨,较去年同期增加383.52万吨,涨幅为7.58%。

2025年11月中国天然气出口22.62万吨,较10月减少5.48万吨,跌幅为19.51%。2025年1-11月累计出口量为280.33万吨,较去年同期减少53.97万吨,跌幅为16.14%。

2、影响因素

进口:11月我国天然气进口量环比上涨24.81%,11月份天然气需求量较上月明显增长。进入11月,我国北方地区正式进入集中供暖周期,采暖需求全面释放,工业采暖、居民供暖等下游领域用气需求呈现刚性增长态势,直接拉动天然气整体消费量较上月出现明显提升。与此同时,市场供应端的结构特征进一步助推了这一趋势,10 月下旬以来,国内LNG市场价格涨势迅猛,导致LNG采购成本大幅上升,而管道天然气凭借稳定的供应价格与较高的性价比,凸显出显著的经济性优势。在此背景下,市场主体更倾向于增加管道气的采购与进口规模,最终带动11月整体天然气进口量实现环比明显增长。

出口:11月出口量增加,降幅为19.50%。我国管道气出口地区为香港和澳门两地。11月份香港与澳门地区气温相对凉爽,且旅游黄金周结束后,下游商业及发电需求减弱,对天然气的消费呈现降势。

3、净出口

2025年11月,中国天然气净出口-478.24万吨,增速28.15%,环比增速下降18.95个百分点,我国天然气属于输入型产品,多依赖于进口,对外出口地区仅有香港和澳门两个地区,近两年净进口量保持在-255 --550的区间,增长幅度有限。

4、趋势预测

12月,中国天然气进口量预计在470万吨附近,环比降幅6.16%;出口量预计在21万吨附近,环比降幅7.16%。从需求端来看,12月国内气温整体偏暖,与往年同期相比,北方地区集中供暖负荷未出现明显攀升,城燃分销及电厂调峰采暖等传统刚需领域的用气需求较上月基本持平,未形成增量支撑。与此同时,南方地区部分生产型企业进入年末停工备货阶段,工业生产线开工率有所下滑,叠加前期原料及能源库存充足,工业用气需求呈现小幅回落迹象,进一步削弱了天然气市场的整体消费动力。

供应端的格局变化则进一步压制了进口需求的释放。12月欧洲天然气市场因区域内天然气供应宽松而导致价格持续走跌,此前流向欧洲市场进行国际转售的LNG长协资源失去套利空间,大量资源重新回流至国内市场。而国内当前需求增速放缓,短期内难以完全消化回流的LNG资源,市场供应端呈现阶段性充裕状态。在此背景下,国内进口商主动放缓采购节奏,最终导致12月天然气进口量出现环比下滑。

文章来源:隆众资讯

旨在分享,亦尊重版权。本平台转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性负责,仅供参考,风险自负,如有侵权请联系删除。