一、注册信息

成立时间:2000年11月16日

注册资本:72,422.84万元人民币(实缴资本72,422.84万元)

注册地址:安徽省合肥市经济技术开发区合掌路99号

上市信息:2018年8月6日上交所上市(股票代码:601606),实际控制人为中国兵器装备集团有限公司(2023年8月变更)

法定代表人:涂荣(兼任董事长、总经理)

主营业务:军品装备制造(迫击炮弹、单兵火箭、引信等)占比71.81%,民品(预应力锚具、轨道交通部件)占比24.97%。

二、主营业务占比

核心产品:

军品业务:2024年营收10.27亿元(毛利率21.08%),包括迫击炮弹、光电对抗弹药、反坦克导弹等;

民品业务:2025年H1营收3.57亿元(毛利率18.5%),覆盖高铁减震器、汽车空调压缩机等。

国内外分布:

国内市场:2024年营收占比98.2%(覆盖陆军、火箭军等军兵种);

国际市场:占比1.8%(中东、非洲军贸订单,2025年目标出口额5,000万元)。

三、市场地位

行业排名:

国内军品市场:地面兵装细分领域市占率2%-3%,迫击炮弹市占率超30%;

技术壁垒:掌握红外成像制导、蜂群无人机协同等核心技术,参与制定3项国家军用标准。

竞争优势:

军民协同:军工技术向民品溢出(如高铁减震器获CRCC认证);

政策支持:入选国务院国资委“双百企业”,获政府补助1.35亿元(2025年H1)。

四、业务模式

研发模式:

军品定制化:军方需求导向,平均研发周期24个月(如某型反坦克导弹研发耗时3年);

民品市场化:竞标获取订单(预应力锚具参与铁路总公司招标)。

生产模式:

军品订单驱动:2025年Q1军品订单额7.8亿元(占全年目标45%),存货周转天数144天;

民品柔性生产:高铁减震器产能利用率75%,汽车压缩机产能利用率60%。

销售模式:

直销为主:覆盖全国6大军工集团区域办事处,军方验收后确认收入(账期90-180天)。

五、核心战略与竞争力

核心战略:

军品高端化:2025年研发投入占比提升至10%,突破智能弹药、无人机蜂群技术;

民品国际化:拓展“一带一路”市场,目标2027年民品出口占比达10%。

竞争力:

技术储备:累计授权专利25项(2024年新增12项),其中发明专利8项;

订单储备:2025年Q3合同负债5.2亿元(同比+38%),锁定火箭军某型号弹药订单。

六、最近三年财务状况(2022-2025年)

关键趋势:

业绩承压:2024年净利润亏损主因军品价格调整及存货减值(计提2,190万元);

现金流改善:2025年H1经营性现金流净额0.87亿元(同比+120%)。

七、股权结构与治理

股权结构:

中国兵器装备集团:间接持股58.89%(实际控制人);

其他股东:安徽国海投资(3.47%)、香港中央结算(2.99%)。

治理结构:

董事会:9人,涂荣任董事长,核心管理层军工背景占比70%;

风险点:2024年应收账款15.02亿元(占营收34.2%),账龄超2年占比31%。

八、风险与挑战

业绩亏损:连续三年扣非净利润亏损,2024年亏损3.77亿元;

军品定价风险:军方审价趋严,2024年部分产品价格下调10%-15%;

技术迭代:智能弹药技术竞争加剧(如高德红外、中兵红箭技术突破);

民品需求疲软:基建放缓致预应力锚具收入同比下滑18%。

九、概念与行业动态

核心概念:

军工重组:2025年6月公告兵装集团分立重组,预期注入未上市军工资产;

军民融合:民品业务贡献营收24.97%,高铁减震器市占率3.5%;

智能弹药:蜂群无人机系统获军方采购,2025年订单额超2亿元。

行业动态:

政策驱动:国防预算年增7.2%,2025年军费或达1.55万亿元;

技术革新:红外成像制导技术向多光谱融合升级,公司参与标准制定。

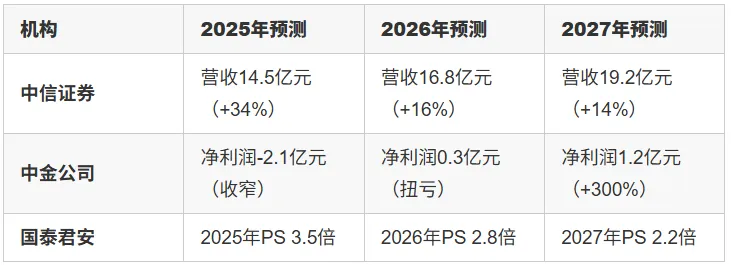

十、未来三年机构业绩预测(2025-2027年)

核心驱动:

资产注入:预期注入导弹总装资产,估值提升空间50%;

订单复苏:2025年Q4火箭军订单释放,预计新增收入5亿元。

十一、2025年股价暴涨原因分析

重组预期:兵装集团分立重组公告后,市场猜测军工资产注入,股价月涨幅达45%;

政策催化:国防预算超预期,军工板块整体估值修复;

技术突破:蜂群无人机系统获军方验收,签订3,000万元订单;

游资炒作:宁波桑田路等席位介入,2025年Q3换手率超300%。

十二、总结

长城军工短期受重组预期与政策红利驱动,但需解决业绩亏损及技术迭代压力。建议关注两大节点:

2025Q4订单交付:若火箭军订单确认收入,或推动营收增长;

资产重组进展:若注入优质资产,估值或重估至50亿元。

-END-

点赞?推荐?加分享,遇见广告点一点

下期想看什么?评论区告诉我吧!