2026年1月19日金属市场复盘报告

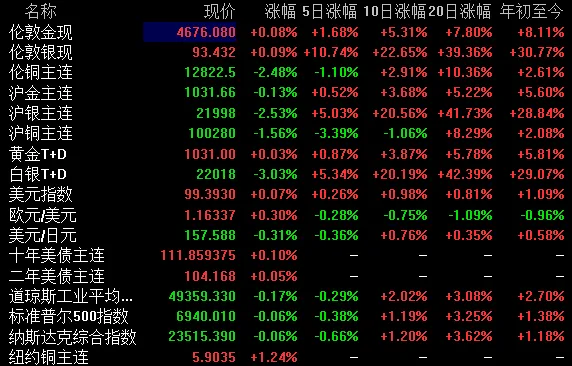

2026年1月19日,全球金属市场在经历了周五的下跌后,于亚市早盘因新的地缘政治冲击而剧烈波动,现货黄金再创历史新高4690美元。

上周五现货黄金价格下跌0.43%,收报每盎司4594.79美元;现货白银价格下跌2.6%,收于每盎司89.94美元。基础金属方面,伦敦金属交易所(LME)三个月期铜价格显著下跌2.5%,收于每吨12780.50美元,触及一周低位。

1月19日周一早盘,市场格局因突发新闻而改变:美国总统特朗普宣布将对八个反对其格陵兰计划的欧洲国家加征关税,引发贸易战担忧,刺激现货黄金价格快速突破前期高点,白银亦同步大涨。

(20260119市场行情)

周五美元指数上涨0.06%,至99.41,延续了近期走强的趋势。美元的强势主要源于市场对美联储降息预期的持续降温,以及特朗普可能提名其经济顾问哈西特留任现职(而非出任美联储主席)的猜测,这被部分市场参与者解读为政治压力可能以另一种形式延续。

美国国债收益率全线上涨,其中10年期公债收益率上涨6.9个基点至4.229%,对货币政策更敏感的两年期收益率也同步上行。收益率上升增加了持有无息黄金的机会成本。

美国股市三大指数在上周五基本持平,但周线均录得跌幅,显示市场风险偏好有所收敛,但并未引发大规模的避险资金流入黄金。

综合来看,在1月16日收盘时,美元走强与美债收益率上升的组合对贵金属构成了明显的压制,而股市的相对稳定则未能提供额外的避险支撑,这共同导致了金银价格的回落。对于铜价而言,除了受到强势美元的压制外,中国实物需求低迷的报道以及前期大涨后的技术性获利了结,是导致其跌幅更为显著的主要原因。

美国12月制造业产出意外增长,其中初级金属产量大增,这一数据本身显示了部分工业领域的韧性,但报告同时指出制造业活动在第四季度整体萎缩,前景并不明朗。

美联储官员的言论则进一步巩固了维持高利率的立场。美联储副主席杰斐逊暗示支持在1月会议上按兵不动,并对经济持“谨慎乐观”态度。堪萨斯城联储总裁施密德此前“几乎看不到降息理由”的鹰派言论影响持续。这些表态共同强化了市场对“限制性货币政策将持续更久”的预期,为美元和美债收益率提供了支撑,从而持续对金属价格形成宏观逆风。

此外,市场对中国即将公布的四季度GDP及12月经济数据抱有担忧,路透预估显示四季度增速可能创三年新低,消费与投资乏力。这种对全球第二大经济体增长动能的忧虑,抑制了市场对工业金属未来需求的乐观情绪,成为打压铜价的一个重要因素。

地缘政治局势在周末至周一发生了关键的转折,成为扰动市场的最新变量。

在1月16日收盘时,市场关注点在于美伊紧张关系的缓和,特朗普对伊朗态度软化,这削弱了黄金的即时避险买盘,是导致金价当日收跌的重要因素之一。

然而,局势在周末迅速变化:特朗普誓言对丹麦、德国、法国等八个欧洲国家加征进口关税,以此施压其同意美国购买格陵兰。此举将大西洋盟友间的战略分歧公开化、武器化,并迅速招致欧盟大国的谴责和报复威胁。这一事件在1月19日早盘瞬间点燃了市场对一场大规模跨大西洋贸易战的担忧。

贸易冲突升级的风险不仅会损害全球经济增长前景,加剧不确定性,还可能扰乱供应链并推高通胀。这种“增长担忧”与“通胀担忧”并存的“滞胀”苗头,以及对全球政治经济秩序稳定性的深层忧虑,驱动资金在周一早盘急速涌向黄金和白银,导致价格飙升。

地缘政治风险已从单一热点(伊朗)扩散至更广泛的联盟关系层面,其性质的变化为贵金属注入了新的、可能更持久的溢价。

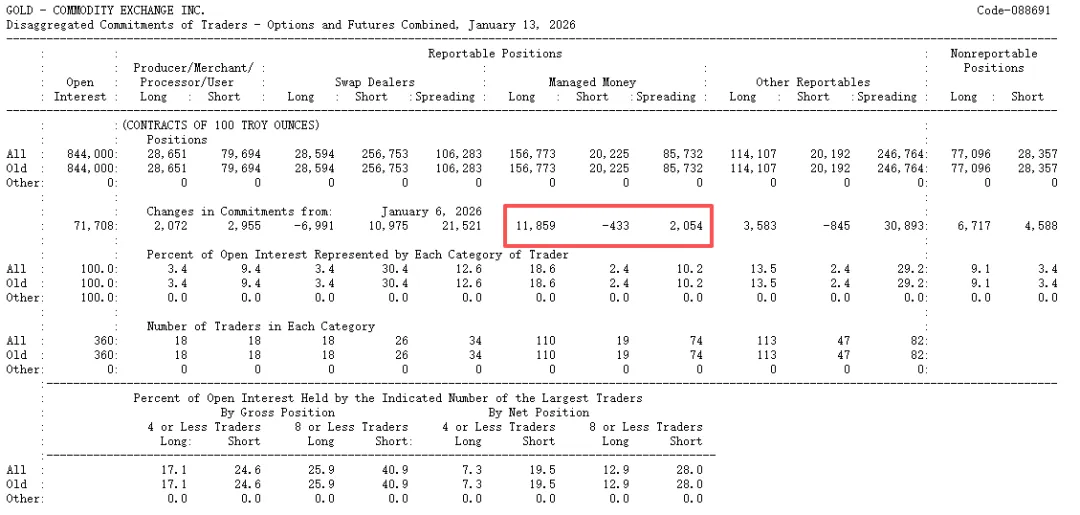

(CFTC最新一周(截止至20260113)黄金期货与期权合并持仓报告,多头增仓11859手)

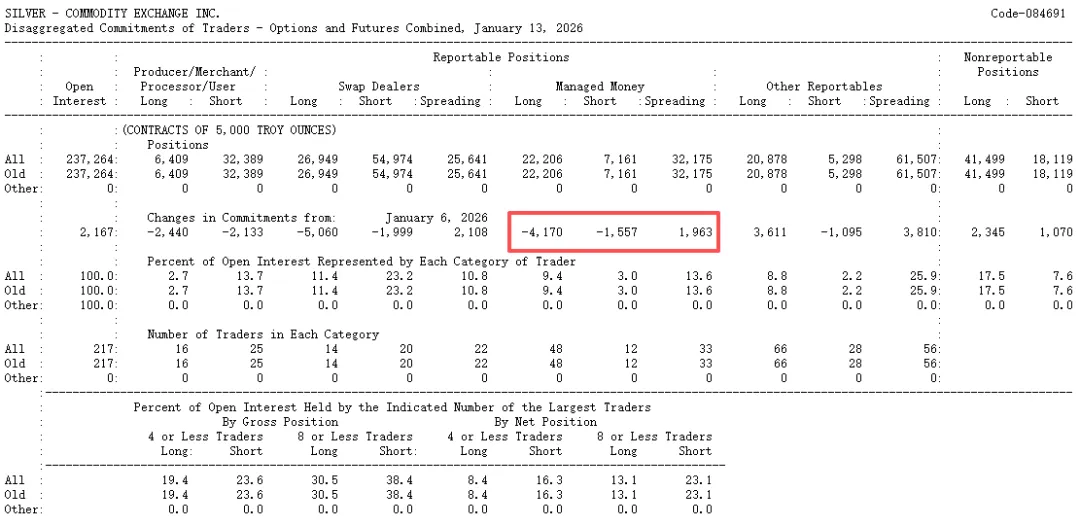

(CFTC最新一周(截止至20260113)白银期货与期权合并持仓报告,多头减仓4170手)

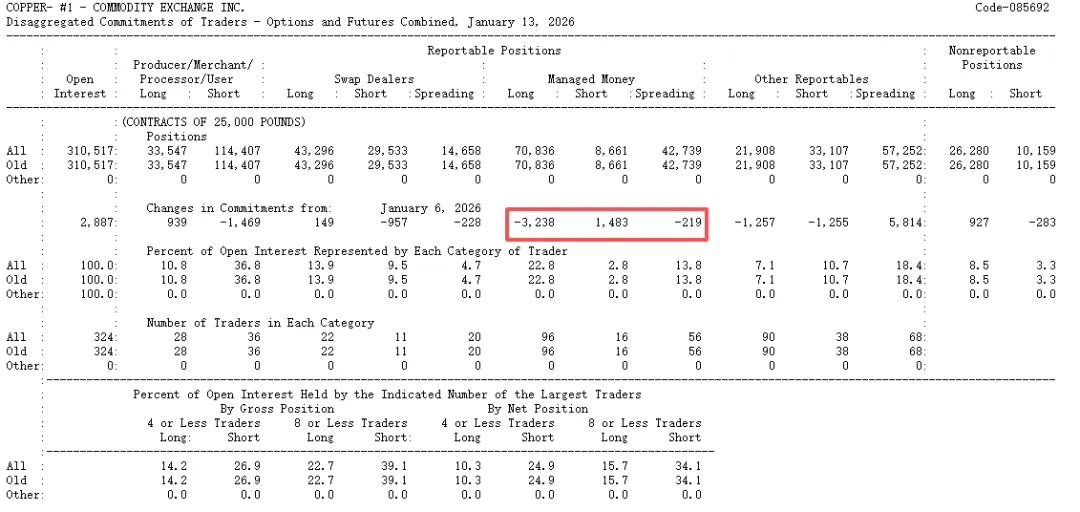

(CFTC最新一周(截止至20260113)铜期货与期权合并持仓报告,多头减仓3238手)

日内市场重点关注中国的第四季度GDP、工业增加值、零售销售及投资等数据,这些数据将为中国经济的实际状况提供权威注脚,其结果将极大地影响市场对全球工业需求,尤其是对铜等基本金属需求的判断。

若数据弱于预期,可能加剧全球经济放缓的担忧,虽可能提振黄金的避险属性,但会进一步压制铜价;若数据展现韧性,则可能部分抵消贸易战恐慌带来的负面情绪。

在欧洲,针对美国关税威胁的具体反制措施酝酿情况,将成为影响市场风险情绪的重要变量。

对于金属市场而言,黄金和白银在早盘冲高后,其后续走势将取决于贸易战威胁是继续发酵还是出现缓和迹象,以及中国经济数据的实际表现。市场波动性预计将维持在较高水平,金属价格可能在“避险需求”与“强势美元及高利率压制”之间展开激烈拉锯。铜价则需要在需求现实与宏观不确定性之间寻找新的平衡点。