企业的商业模式应该简单易懂,这样我们在投资中才能更好地理解公司当前的业务状况。

摩根大通(JPM)的商业模式可以类比为一家拥有全栈能力的超级 SaaS 公司:底层是极其稳固的资金池和风控系统,中间层是高效的交易与支付引擎,应用层则是直接面向亿级用户的储蓄、借贷和财富管理产品。

数据来源:以下分析基于摩根大通 2025 年 Q4 财报数据(截止 2025 年 12 月 31 日)。

1. 商业模式分析:平台化与生态的终极融合

从宏观视角来看,JPM 在 2025 年做了一个教科书级别的"用户增长"决策——承接 Apple Card。这一战略决策不仅扩大了用户基数,更重要的是将 JPM 的金融基础设施与苹果的生态系统深度绑定。

1.1 核心价值主张

JPM 的核心价值主张可以概括为:利用"规模经济"将资金成本降到极致,再通过"全牌照"优势实现一鱼多吃(存贷差 + 手续费 + 咨询费)。

这种模式的优势在于:

- 低成本资金:通过规模效应降低资金成本,形成竞争优势

- 多元化收入:存贷差、手续费、咨询费等多重收入来源

- 全牌照优势:覆盖银行、证券、资产管理等全业务链条

1.2 护城河:资本效率

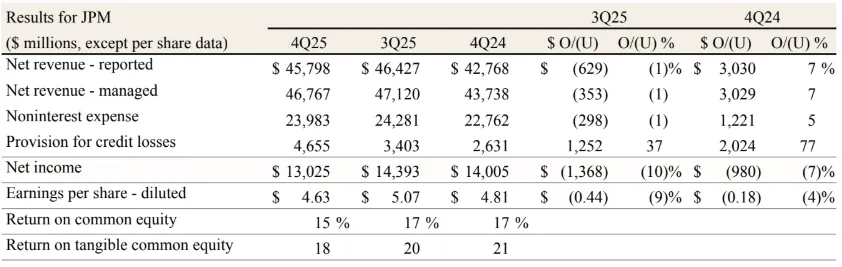

JPM 的核心护城河是资本效率。其 2025 年全年 ROE 达到 17%,ROTCE(有形普通股回报率)高达 20%,这证明了其系统的运转效率远超同行。

关键指标对比:

- ROE (2025全年):17%

- ROTCE (2025全年):20%

- 行业平均 ROE:约 12-14%

这种资本效率优势使得 JPM 能够在相同的资本基础上产生更高的回报,形成可持续的竞争优势。

1.3 新增长引擎:Apple Card 整合

Q4 财报中最显眼的"异常"其实是最大的"亮点"——建立了 22 亿美元的信贷准备金用于 Apple Credit Card 组合的远期购买承诺。

财务影响:

- 短期影响:在财务上短期拉低了 EPS(每股收益)

- 长期价值:从产品角度看,这是以极低的获客成本(CAC)批量导入了全球最优质的高净值用户群

战略意义:

- 用户质量:Apple Card 用户通常具有较高的信用评分和消费能力

- 生态协同:与苹果生态系统的深度绑定,提升用户黏性

- 长期增长:为 CCB(消费者社区银行)业务带来长期的贷款余额增长

2. 财务表现:强劲的造血能力与战略性投资

从投资回报的角度来看,JPM 的 Q4 是一份"为了未来牺牲当下"的高质量答卷。

2.1 收入与利润:稳健的基本盘

营收规模:

- 2025 Q4 管理口径营收 468 亿美元,同比增长 7%

- 这相当于每个月都有 150 亿美元的流水进账,现金流极其充沛

净利润分析:

- 报告净利润:130 亿美元,同比下降 7%

- 调整后净利润:如果剔除 22 亿美元的 Apple Card 准备金这一"一次性战略投资",调整后的净利润为 147 亿美元

- EPS 对比:

- 报告 EPS:$4.63

- 调整后 EPS:$5.23(提升 13%)

全年表现:

- 2025 全年净利润 570 亿美元

- 全年 EPS 高达 $20.02

- 这是一台恐怖的印钞机,证明了其商业模式的强大盈利能力

2.2 业务细分:各条业务线表现

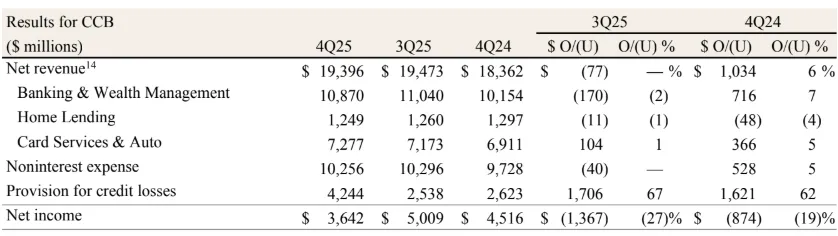

消费者社区银行 (CCB) - 流量入口

- 营收:194 亿美元,增长 6%

- ROE:高达 25%

- 关键指标:

- 活跃移动用户增长 7%

- 信用卡和借记卡交易量增长 7%

- 这是用户黏性(Retention)的直接体现

战略定位:CCB 作为 JPM 的流量入口,通过 Apple Card 整合获得了大量高质量用户,为未来的交叉销售奠定了基础。

企业与投资银行 (CIB) - 高性能计算核心

- 营收:194 亿美元,增长 10%

- 亮点:股票市场业务(Equity Markets)营收激增 40%

- 市场地位:

- 投行费用排名全球第一

- 钱包份额 8.4%

业务分析:在市场波动加剧时,JPM 的做市商系统展现了极强的套利和变现能力。这证明了 CIB 业务在复杂市场环境下的竞争优势。

资产与财富管理 (AWM) - 订阅制收入

- 营收:65 亿美元,增长 13%

- ROE:高达 44%(全行最高效的模块)

- AUM(管理资产):达到 4.8 万亿美元,增长 18%

商业模式:AWM 是最轻资产的模式,通过管理费收入实现高 ROE,是典型的"订阅制"收入模式。

2.3 资产负债与现金流:坚不可摧的资本基础

资本充足率:

- CET1 比率:14.5%

- 这相当于服务器预留了大量的冗余算力,足以应对金融危机级别的流量洪峰

- 远高于监管要求的 10.5%,显示了强大的资本缓冲能力

账面价值:

- 每股账面价值 (BVPS):$126.99,同比增长 9%

- 每股有形账面价值 (TBVPS):$107.56,增长 11%

- 这是股价最坚实的物理支撑,证明了公司内在价值的持续增长

现金流:

- 经营现金流极其充沛,为未来的战略投资和股东回报提供了坚实基础

3. 增长与风险:在风暴中航行

3.1 增长逻辑

Apple Card 整合

CEO Jamie Dimon 明确表示这是"耐心部署过剩资本"的例子。这一战略决策将为 CCB 业务带来长期的贷款余额增长。

预期影响:

- 用户增长:通过 Apple Card 获得大量高质量用户

- 贷款增长:信用卡贷款余额的长期增长

- 交叉销售:为其他金融产品提供交叉销售机会

全渠道扩张

账户增长:

- 全年净增 170 万个支票账户

- 全年净增 1040 万个信用卡账户

战略意义:用户基数的扩大是未来交叉销售(Cross-sell)的基础。更多的账户意味着更多的产品触达机会,形成网络效应。

3.2 风险提示

信贷成本上升

Q4 信贷成本:

- 信贷准备金(Provision for credit losses):47 亿美元

- 净坏账(Net charge-offs):25 亿美元

分析:虽然部分是因为 Apple Card 的战略投资,但坏账绝对值在增加。需要持续监控信贷质量的变化趋势。

关键指标:

- 信用卡净坏账率:3.14%

- 需要关注这一指标的变化趋势

宏观环境风险

CEO Jamie Dimon 警告了以下风险:

- 地缘政治风险:可能影响全球金融市场

- 顽固通胀:可能影响利率环境和信贷成本

- 资产价格过高:可能引发市场调整

影响分析:作为全能银行,宏观经济的任何"宕机"都会直接影响 JPM。特别是 CIB 业务(投行与市场)对宏观环境最为敏感。

4. 投资逻辑总结

JPM 是一艘装备了核动力的航空母舰。2025 全年 $570 亿的净利润和 17% 的 ROE 证明了其商业模式的完美闭环。Apple Card 的加入是锦上添花,为未来的增长提供了新的引擎。

核心优势:

- 强大的资本效率(ROE 17%,ROTCE 20%)

- 多元化的业务结构(CCB、CIB、AWM)

- 与苹果生态系统的深度绑定

市场可能会因为 Q4 净利润下滑(由于计提准备金)而产生短期恐慌,但剔除一次性因素后的基本面非常强劲。