【野叔研数】

1月17日(周六),有关部门联合发布的《关于调整商业用房购房贷款最低首付款比例政策的通知》显示,为了适应房地产市场供求关系的新变化,支持构建房地产发展新模式,商业用房(含“商住两用房”)购房贷款最低首付款比例调整为不低于30%。此前,商业用房首付比例为50%。

在本文中,野叔以统计部门的权威数据为依据,对1998年以来新建商业营业用房销售情况进行简要分析(主要指商铺等类型用房,不含办公楼,当然更不含商品住宅,因此文中一般统称“商铺”)。

(附图1)

1 销售面积变化趋势

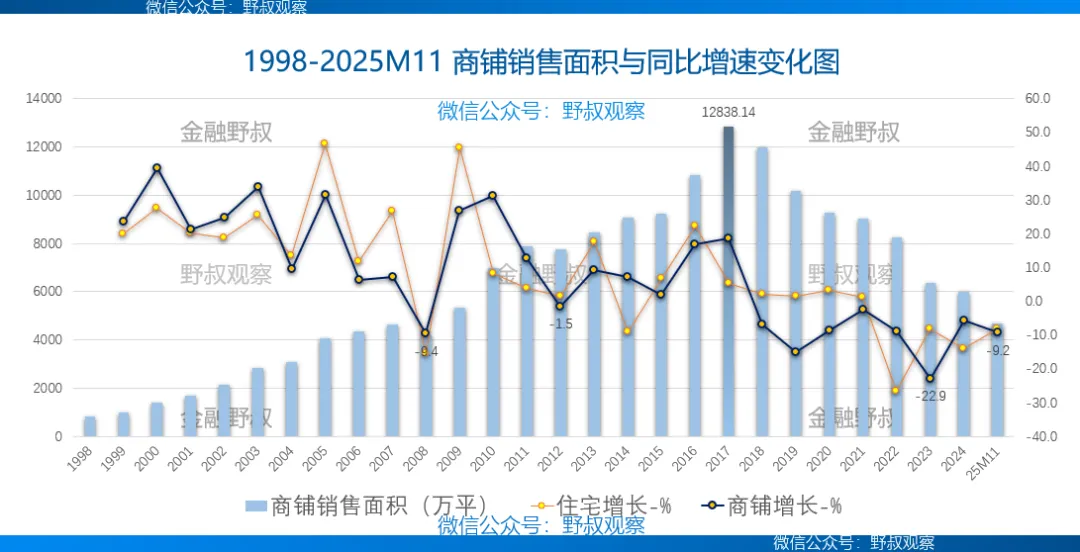

第一阶段。从1998年房改至2017年的20年,新建商铺(不不含二手交易,下同)销售面积整体呈现高速增长,19个年度同比增速的简单平均值达到16.4%;其中只有2008年和2012年出现绝对值较小的负增长。2017年度,商铺销售面积12838万平方米,达到年度销量历史最大值。

值得一提的是,商品住宅销量增速的拐点出现在2021年,相对更后(同年也是房地产投资增速的拐点);毕竟商铺的金融属性相对更强、需求变化相对更敏感,因此拐点出现在相对更前的2017年(同年全社会固定资产投资增速开始低于GDP增速)。

第二阶段。2018年以来,商铺销售面积呈现持续负增长趋势。其中,2025年前十一个月销售面积4670万平方米,销量同比增长-9.2%(历年详情见附图2)。同期,新建办公楼销售面积1859万平方米,同比增长-8.4%;新建商品住宅销售面积65818万平方米,同比增长8.1%。

从累计情况看,1998年至2025年11月,商业营业用户累计销售面积达到174367万平方米,按照平均折旧率5%测算,可用面积约165649万平均米;按上年总人口来看,平均每人有1.24平方米。

从竣工与待售看,2025年11月末,已竣工和待售商业营业用房面积分别2786万平方米和14105万平方米,合计值相当于前十一个月销售面积的3.62倍;这意味着,即使保持目前的销量增速不变、而且没有新的增量,同时不考虑已空置面积,消化现有可用商铺存量也大约需要3.3年左右。

据Cushman & Wakefield数据,2025年一季度末,全国重点城市商铺空置率为18.8%,其中远郊区域相对高于中心区域。野叔预测,非重点城市的商铺空置率有可能相对更高。

过去,房地产商的广告都称“旺铺销售”、“一铺旺三代”;现在,受消费需求变化和电商渠道强化的影响,在一些重点城市的偏远区域或者非重点城市同,有可能会出现“坑三代”情况。因此,尽管2026年开年就有商铺首贷比例大幅下调的利好消息,但是后期商铺销售情况能否明显好转,效果可能还有待观察。

(附图2)

2 销售金额变化趋势

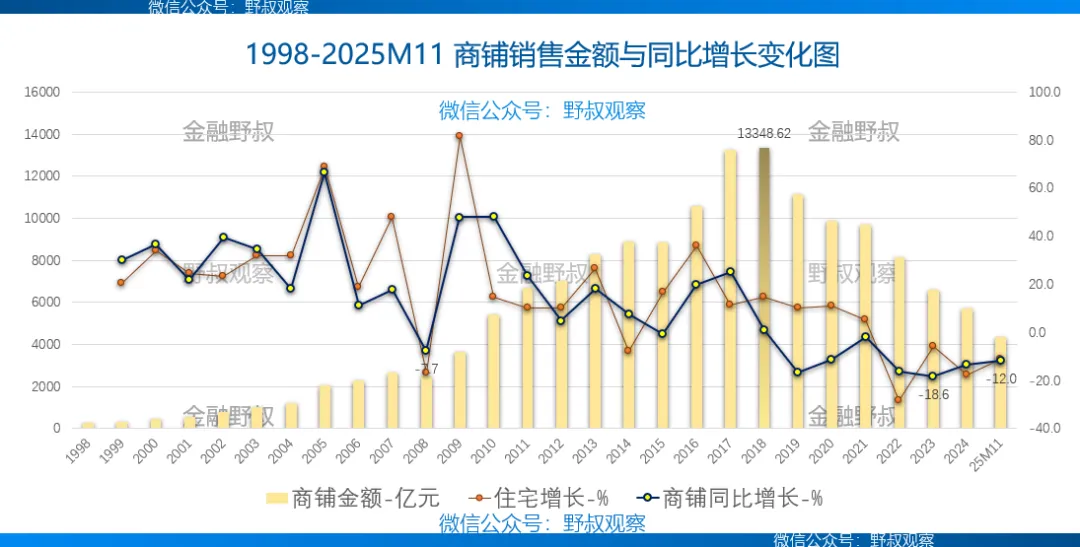

第一阶段。1998-2017年,商铺销售金额整体呈现高速增长时期,19个年度增速的简单平均值为24.3%;其中只有2008年和2005年出现绝对值不大的负增长。

第二阶段。2018年商铺销售金额表现为略微正增长,年度金额达到13349亿元。2019年至2025年11月,销售金额增长均为负值。而商品住宅销售金额增速明显下行,与销量增速一样,拐点出现在2021年;2022年及以后(至2025年11月),住宅销售金额增速均为负值。个人房贷增速拐点同样在2021年,然后2022年略微正增长,2023年至2025年(三季度末)均为负增长。

2025年前十一个月,商业营业用房销售金额4348亿元,同比增长-12.0%(历年详情见附图3)。同期,新建办公楼销售金额2404亿元,同比增长-10.2%;新建商品住宅销售金额66008亿元,同比增长-11.2%。

(附图3)

3 商铺均价变化趋势

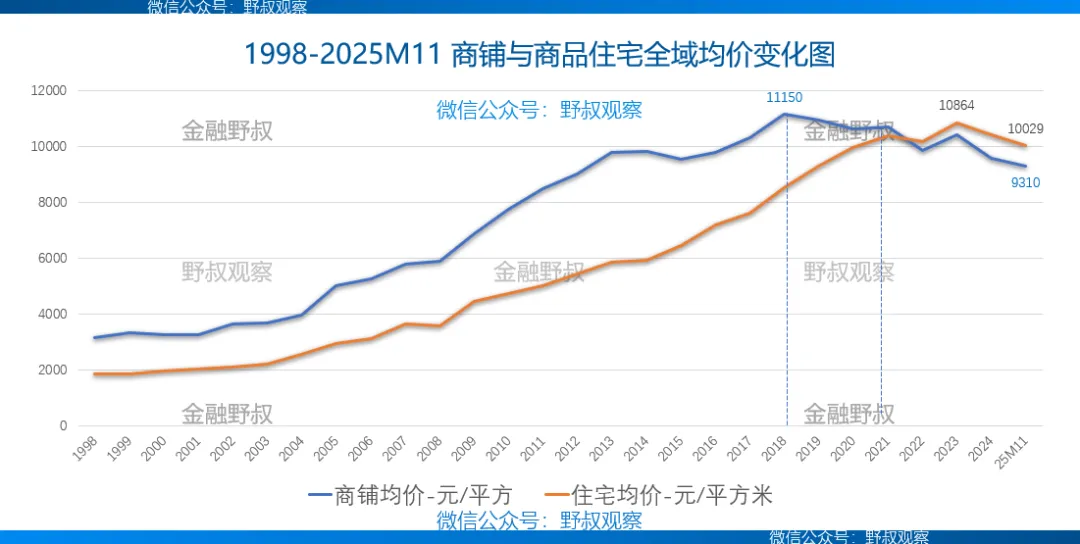

1998-2018年,全域商铺销售均价呈现波动上行趋势;据野叔测算,2018年度达到历史最大值约每平方米11150元。此后,商铺均价开始波动下行;其中2025年前十一个月每平约9310万元(详情见附图4),与2018年峰值相比下降了约16.5%。

新建商品住宅销售均价拐点出现在2023年,当年数值约每平10864元;此后开始出现下行趋势,其中2025年前十一个月平均值约10029元。

后期商铺均价宏观变化是什么趋势,请读者自行研判。野叔认为主要考虑两大影响因素即可,其一是人口总量与结构变化(城乡结构与年龄结构),其二是消费总量增速与购物渠道占比变化。当然,在宏观趋势下区域和城市的差异仍然较大,所以商业用房首贷比例同样是“因城施策”。

(附图4)

过去,在“土地金融”背景下,商铺抵押一直是商业银行贷款业务比较“喜好”的第二还款来源,有的机构和人员甚至还形成了“抵押依赖”。现在,这一情形已经明显改变;例如据中指研究院数据测算,2024年各类“法拍房”挂拍量累计76.8万套,流拍率约81.6%。

因此,有的银行机构信贷业务条线对于商铺抵押方式选择越来越审慎,对于商铺价值评估与折扣也更来越严格;对于之前不够审慎、不够严格的机构来说(个别的评估可能还高得离谱),现在风控压力就较大,后期可能还会加大。

去年下半年,野叔在东部某省也部分农商银行现场交流,获悉一家贷款业务经营一直表现卓越的机构目前基本上就停止了选用商铺抵押方式,即使该行在个人经营贷款方面的风控能力一直很强,现在也宁可更多采用信用与保证方式,而且就是选用抵押也宁可选用住宅抵押。

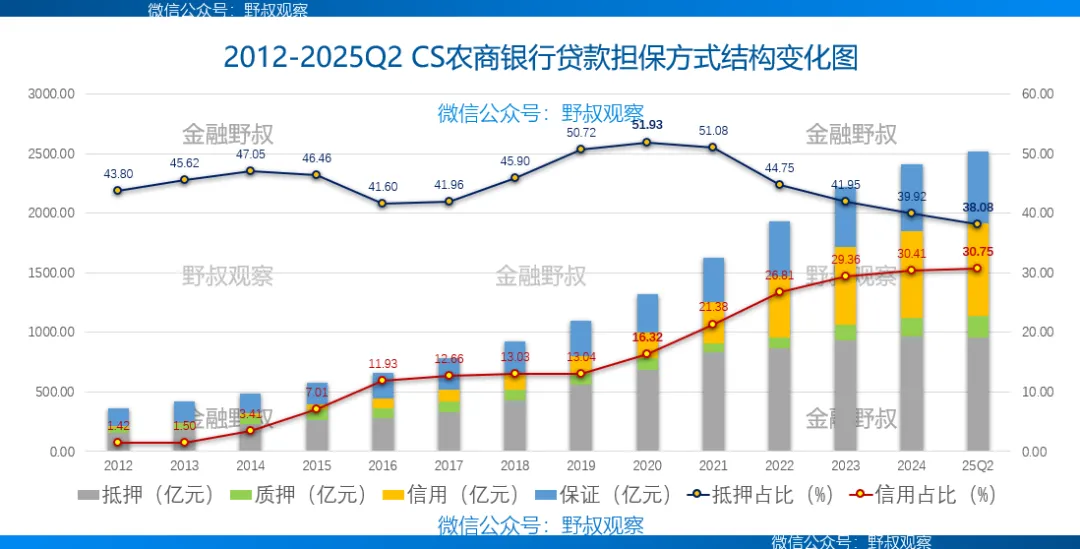

例如,从贷款担保方式结构看,2020年末该行抵押类占比51.93%,达到2012年以来的最大值;同期信用类和保证类的占比分别为16.32%和24.17%,合计都不及抵押类占比。2025年二季度末,该行信用类和保证类贷款占比分别为30.75%和23.86%;同期抵押类贷款占比下降至38.08%(详情见附图5)。

这背后需要强大的信用风险识别、计量、监测能力,特别是对于客户的预期现金收入流量要有较强的信息采集能力和较好的数据分析能力(算法)。

(附图5)

野叔的结语

首贷比例的降低,对于房市行业和宏观是个利好的消息。一方面,金融机构应当理解和支持,而且但愿适度宽松的货币政策和适度宽松的信贷政策能够发挥一定作用。不过,另一方面,商业银行的实操者还是需要保持一定的稳健审慎,毕竟首贷比例的降低,也许意味着未来风控压力的加大。