投研纪要:2026.1.19(周一)

一、【商业航天】趋势未改,聚焦龙头

【国内新闻】

①央企动向:全力突破可重复使用火箭;1月15日,中国航天科技集团召开2026年度工作会议。会议明确提出,2026年作为“十五五”开局之年,要统筹宇航重大工程实施与产业化转型,全力突破重复使用火箭技术,大力发展商业航天、低空经济等战新产业,前瞻布局太空数智等未来产业。

②资本市场:商业航天IPO加速;1月17日,中科宇航 上市辅导状态更新为辅导验收,成为继蓝箭航天后第二家启动IPO征程的头部商业航天公司;其力箭二号液体火箭即将首飞,计划2027年实现一级回收。

同日,天兵科技 公示IPO辅导进展报告。随着头部企业IPO进程推进,商业航天板块资本化正如火如荼。

③发射动态:一日两折戟 1月17日,我国航天发射遭遇罕见“一日双失利”;凌晨,长征三号乙运载火箭发射实践三十二号卫星失利;中午,星河动力谷神星二号(商业液体箭)首飞任务失利,疑似空中解体。此次挫折凸显了航天技术攻关的艰巨性,但也为后续技术迭代提供了宝贵数据。

【海外新闻】

①SpaceX刷新周转纪录;1月15日,SpaceX使用猎鹰9号火箭成功发射29颗星链卫星,星链在轨数量突破9500颗。值得注意的是,此次发射将单个工位的最快周转记录大幅缩短至45小时,标志着其地面设备可靠性与发射流程自动化达到全新高度。

②星舰经济学愿景;埃隆·马斯克近日提出【星舰经济学】宏大构想,承诺三年内星舰将实现每小时发射一次,最终目标达到年产10,000艘。该计划旨在通过工业化规模效应,将发射成本击穿至$10/kg(仅新闻推测、接近航空货运价格),从而构建连接地月火的“工业化货运网络”,彻底改变太空物流的底层商业逻辑。

——商业航天在跌什么,又为什么会涨?

商业航天跌的是市场和情绪与产业本身无关:

短期商业航天爆发力远超市场预期,参与资金以市场活跃资金&量化为主,中长线资金大多望而却步,国家希望为重点发展方向引入中长期资金推进板块正常有序发展,因而采取监管手段干预调节市场节奏,但由于市场活跃资金受制短期监管灵活撤退而中长线资金暂未大规模导入因而板块调整较大。

商业航天为什么会继续涨:

起步阶段下重手监管是为了资本市场更高质量的服务产业,国家要尽全力发展的行业必将孕育划时代的投资机会,从领导新年致辞到主流媒体引导重视力度可谓空前绝后。未来5~10年科技发展的主阵地将由地面迁移至太空,通信基建+算力基建+能源基建都将开始大规模在地球之外的空间部署,这是历史级别的科技叙事

板块观点: 顺应监管要求,在缩圈过程中去伪存真,把握有核心供应关系/核心卡位的“真龙头”。

空间基建:信科移动+臻镭科技+铖昌科技+上海瀚讯+航天电子等;

运载火箭:超捷股份+银邦股份+铂力特+广联航空等;

太空光伏:迈为股份+东方日升+钧达股份+上海港湾等;

太空算力:顺灏股份(如果您认可太空光伏逻辑,那太空光伏的尽头之一就是太空算力)。

二、【3D打印:Space X的重要降本增效之路】

马斯克Space X发动机中7-8成零部件可以通过3D打印实现,3D打印的具备精简结构件、交付周期快、降本降重等优势,明显解决火箭发动机的痛点。

①结构精简:25M8猛禽三代发动机进入量产阶段,明显简介了结构件;

②交付周期:3D打印比传统工艺节省70-80%的时间成本,为发射的迫切性提供保障;

③降本降重:三代猛禽发动机实现推力提升21%,而总重量降低了40%。解决运力、降低成本痛点。

如何理解3D打印在商业航天的定位?

——未来符合机构审美的重要通胀环节、长期看好,我们总结了三重通胀:

①通胀之一:火箭发射数量提升

板块最核心的矛盾,必须提升发射数量。

②通胀之二:发动机数量提升

朱雀三——10个发动机、重型猎鹰九——27个发动机

运力是核心诉求,运力提升预示着推力要求高,倒逼火箭发动机数量提升。

③通胀之三:3D打印渗透率提升

当前3D打印在国内商业航天发动机渗透率较低,但Space X猛禽发动机70-80%已3D打印,3D打印完美解决发动机结构复杂、降本、降重的痛点,渗透率未来几年指数级提升。

重点关注:飞沃科技、华曙高科、银邦股份、江顺科技。

三、【太空能源:SpaceX主线,设备先行】

①当新的技术、场景开始出现,最先受益的往往是卖铲子的公司。

太空算力为光伏带来足够大的想象空间:从通信卫星的2~3GW到100GW以上。马斯克提出每年发射100GW算力卫星,甚至300~500GW的规划,很多投资者认为是天方夜谭。实际上SpaceX已在德州规划40GW光伏产能,首期订单规模预计在9GW。

②美国已通过硅料溯源、双反关税、FEOC建立市场准入壁垒,先进制造补贴鼓励本土制造。此时在美国本土打造光伏供应链,不仅可以避免与中国企业的直接竞争,还可以获得丰厚的补贴,对于看好太阳能的马斯克而言当下是最好的布局时机。近期特斯拉官网推出TSP-420光伏组件,就来自于美国本土制造。

③当下商业航天的投资范式类比机器人,需要寻找空间大、通胀、能赚钱的环节,只有太空能源+SpaceX链同时符合这三个条件,将成为这一轮市场交易的主线。而设备又是最先兑现订单、业绩的环节。

④从SpaceX向迈为下HJT设备订单,意味着美国本土产能正式进入实施阶段。预计设备厂将迎来特斯拉以及SpaceX密集审厂催化。

⑤光伏设备产业链中,电池是单GW设备投资最高、最核心的环节,其次是硅片、组件、硅料等。电池技术路线中,HJT弹性最大(单GW设备投资额高)、不存在专利限制,且太空光伏有SpaceX背书,首推迈为股份。

其他环节重点推荐:

电池环节:拉普拉斯(TOPCon干法设备);

硅片环节:连城数控(单晶炉)、晶盛机电(单晶炉)、高测股份(切片机);

多晶硅环节:双良节能(还原炉、换热器);

以及在硅片、电池、组件环节均有布局的奥特维。

四、【AI应用:ChatGPT计划测试广告投放,催化C端商业化】

事件:OpenAI计划为Chatgpt推出广告产品:

①免费和Go计划用户会看到广告,Plus、Pro、Business 和 Enterprise 用户保持无广告状态。

②广告的运作方式:

1)广告不会更改ChatGPT的回答;

2)用户与ChatGPT的聊天不会与广告商共享;

3)广告将明确标注;

4)如果广告与用户的对话相关,可能会显示;

5)包含健康、心理健康或政治等敏感话题的聊天不适用于广告。

③当前尚未开始投放广告,OpenAI计划在未来几周内,针对美国已登录的成年用户,在免费和Go计划用户中开始小规模测试。

观点重申:看好AI应用在2026年的投资机会。

1)看好C端AI应用国内放量及领先的商业化探索。推荐阿里巴巴(关注千问进展及云业务)、快手-W、美图公司、昆仑万维、焦点科技、阜博集团,建议关注汇量科技等。

2)看好GEO及大模型广告相关机会,大模型C端入口有望重塑产业链,带来新的投资机会,关注模型层、数据层、工具及服务层的相关标的及投资机会。

3)sora、Nano banana、veo3等模型相继取得进展,带来文娱领域生产力释放,小团队大爆款可能性提升,后续包括短剧、漫剧、游戏等其他文娱领域也有望加速爆款产出。这一逻辑下,推荐腾讯控股、哔哩哔哩、快手-W、中文在线、建议关注阅文集团等。A股游戏公司估值仍具有吸引力,推荐巨人网络、恺英网络、世纪华通、三七互娱等。

4)Robotaxi经济性与安全性拐点已现,26H1催化密集,推荐曹操出行、小马智行、文远知行、禾赛科技、速腾聚创、黑芝麻智能、地平线机器人-W,建议关注均胜电子、图达通;模型升级具身智能加速突破,推荐斯菱智驱、新泉股份,建议关注福赛科技;AI智能硬件推荐康耐特光学等。

五、【算力产业链:增配光模块+国产算力+光纤】

1.光模块:业绩预告后就是最好的买点。

关注:易中天科技+汇绿生态+剑桥科技。

①中际旭创、新易盛、天孚通信:预计后续1-2周迎业绩预告,股价回落后已极具性价比。建议重点关注26年业绩,预计光模块总需求继续超预期,旭创的NPO、新易盛的份额提升、天孚的CPO光引擎都值得期待,建议增配易中天,26年空间大,业绩确定性高。易中天保守可向上看40%-50%空间。

②汇绿生态:二线光首推,受益coherent+海外自主品牌+阿里三重驱动,扩产速度快,业绩弹性高,是二线光模块厂商中物料供应最不需要担心的公司。

③剑桥科技:25Q4业绩较弱,主要系汇兑损失相比24年增加9000万元以上,以及25Q4面临CW激光器紧缺。但目前公司物料问题已解决,同时从源杰+永鼎拿CW激光器,且26年思科订单确定性高,后续meta进展有想象空间,当前位置看好!

2.国产算力:关注紫光股份、华丰科技、锐捷网络。

①紫光股份:新增推荐,当前国产算力性价比首选!过去一年多,公司主要精力在收新华三股权。25年底,公司已完成新华三收购全部事项,持有新华三约88%股权,并为新华三引入新的央企股东。26年,公司有望集中精力拓展AI服务器+超节点交换网络+海外市场,公司激励将理顺。公司业务布局相当于曙光+锐捷,当前位置极具性价比,业绩有望超预期。

②华丰科技、锐捷网络:25年11月以来我们持续重点推荐,仍然是国产算力超节点网络环节弹性之选,华丰的高速线模组拓展、锐捷的网络环节布局,预计业绩弹性很高,持续推荐!

3.光纤:过去三周股价已充分调整,利好催化即将到来。关注:长飞光纤光缆。

预计26年中国电信室外普缆集采即将落地,采购量有望大超预期(报价尚未确定)。此外,我们预计1月散纤价格涨幅也有望超预期,1月底将有公开资料佐证。此外,AWS已加快推进空芯光纤落地,后续可期待谷歌、微软等订单。我们认为,光纤板块机遇将贯穿全年,高端光纤产能存在瓶颈,但需求爆发持续,光纤涨价持续性很好。建议重点布局长飞光纤光缆(当前仅400亿出头,仍看600亿以上空间)。

同步关注:烽火通信、亨通光电、中天科技。

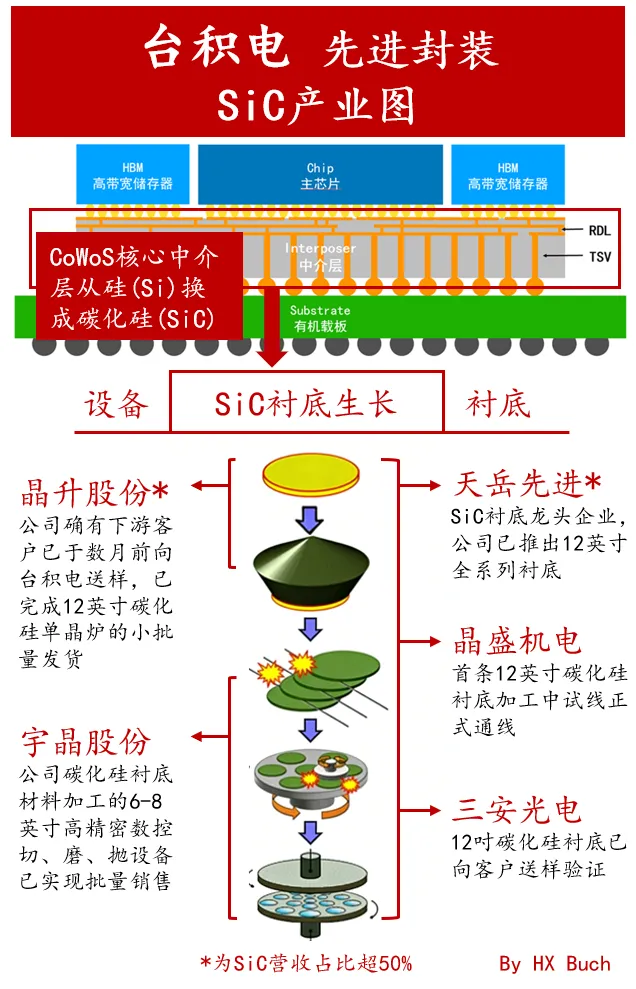

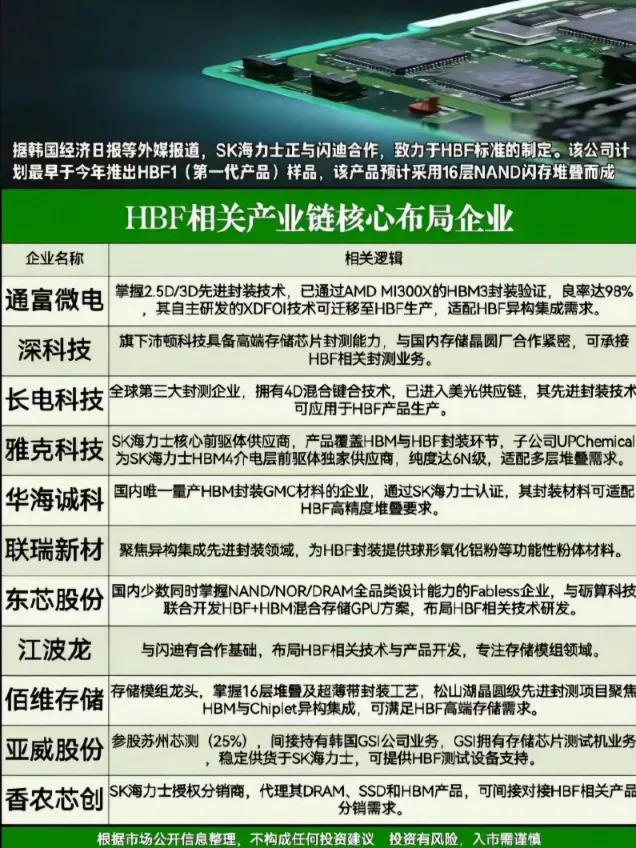

六、【存储芯片:台积电Capex超预期+美光扩产,AI虹吸效应验证存储超级周期】

事件催化:

①台积电指引超预期: 25Q4业绩全线超预期,AI业务25-29复合增速上调至55%-59%,并指引2026年Capex高达520-560亿美金(大超市场预期)。

②美光买厂(注意是买厂而非建厂): 拟18亿美元收购力积电台湾晶圆厂,为了快速扩充2027年后DRAM产能。

③架构升维: 英伟达BlueField-4架构与Engram等新型存储优化方案加速落地,AI对存储的需求从单一向全品类扩散。

台积电Capex锚定算力景气,美光买厂验证供给刚性+需求高景气度。

①台积电超预期的资本开支指引再次验证AI需求,表明先进制程产能即使在2026年仍将维持紧平衡。

②处于产业链下游的美光选择直接收购现成晶圆厂而非新建,信号极强:原厂预判未来两年DRAM产能缺口巨大,时间成本已高于资金成本。存储正处于“价格由供给决定”向“价值由需求决定”的切换窗口,此前我们多次强调存储叙事将在26年发生变化。

BlueField-4与Engram落地,存储市场规模或迎二次爆发。

市场此前仅聚焦HBM,忽视了架构演进带来的结构性增量。英伟达BlueField-4 DPU通过管理海量NAND池,实质上将NAND从冷存储升维为温内存,极大地打开了企业级eSSD的市场空间;同时,Engram等技术方案优化了显存与内存的数据交互效率,进一步催生了对大容量DRAM作为中间缓冲层的刚性需求。意味着AI存储的需求逻辑已从HBM单点突破演变“HBM+DRAM+eSSD三维共振”,行业天花板被物理架构重新定义。

供需剪刀差闭环,配置价值从周期走向成长。

当前存储行业正面临AI虹吸效应:高端产能被AI服务器锁定,叠加架构升级带来量价齐升,我们判断存储进入技术迭代与资本开支双轮驱动的成长性赛道。

相关公司:

• 存储模组:开普云、闪迪、香农芯创、国科微、德明利、佰维存储、时空科技;

• 存储芯片:帝科股份、兆易创新、普冉股份;

•SSD企业级解决方案:同有科技;

•上游&设备:雅克科技、拓荆科技、中微公司、长电科技、神工股份。

七、【HDI:向更高阶演进,陶瓷基板芯板有望成为核心预期差】

①HDI向更高阶演进散热成重点问题:建议关注陶瓷基板技术方案的重要意义

现在的用于封GPU计算卡HDI 普遍是五阶到六阶。随着GPU的制程提升,未来计算卡有望往八阶去演进,更高的功率意味着更强的散热需求。八阶的HDI是超高层的高密度互联PCB,线宽线距在10um以下,盲埋孔的密度比4-6阶提升在3倍以上,整体热阻叠加严重,功率密度激增。

陶瓷基板作为高导热率的材料+厚铜层,有望直接降低核心热阻。在HDI芯板里,陶瓷基板作为核心散热层嵌入,热传导能力是啊传统FR-4的300-600倍,可以让热量以最短路径垂直传导,热阻降低百分之70以上

②Cowop需要更强稳定性:陶瓷基板高度契合

CowoP 作为去基板化封装,取消ABF/BT等传统封装基板,将带芯片的硅中介层直接键合到PCB上,带来了较大的稳定性问题,在较高的温度下容易产生热机械失配的问题,高功耗下产生持续热应力,导致焊点疲劳、界面分层,甚至硅片开裂。

陶瓷基板热膨胀匹配性好,作为HDI芯板能大幅降低冷热循环产生的应力,分散应力集中区域,避免结构开裂、分层,较好的稳住整体结构,杜绝cowop失效问题

③陶瓷基板技术路线有较大颠覆性:有望重塑现有HDI生产格局

回顾PCB发展历程每一次技术的重大变革都意味着供应链的重塑,从高多层板在服务器的普遍应用,再到高阶HDI在计算板内的普及。可以这样说,每一次PCB板内的颠覆式革命都是后来者加速追赶的机遇,陶瓷基板技术路线也符合这个规律。

我们建议关注科翔股份,公司作为新入局者有较大成长性和预期差。公司此前深度布局陶瓷基板和HDI技术,有较为深厚的技术积累。

建议关注:科翔股份、景旺电子。

八、【焦点资讯(图文)】

】【“分享”

】【“分享” 】【“推荐”

】【“推荐” 】

】