【免责声明】

本文章所有内容仅为个人对市场的观察、分析与记录,不构成任何投资建议或承诺。市场有风险,请独立思考,自行决策。股市有风险,入市需谨慎。

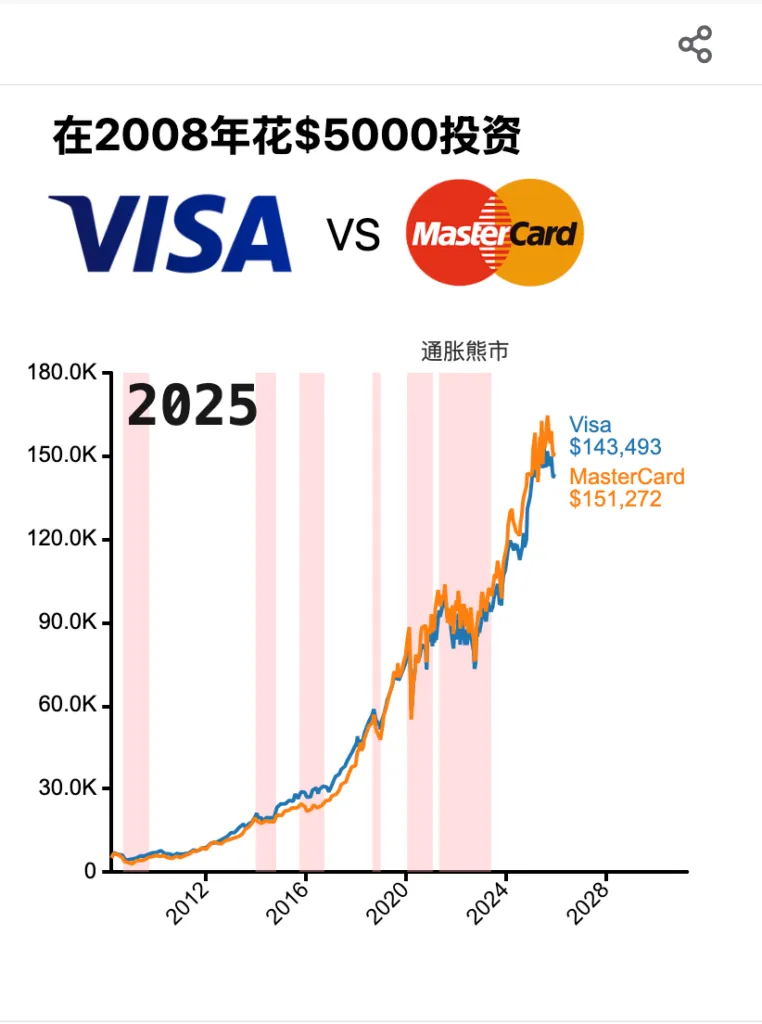

在微信小程序【字形绘梦】中的【数据洞见】中,我们可以动态观看Visa (V) 与 Mastercard (MA)的股市收益走势图。点击查看

报告日期: 2026年1月16日 截至 2025 年 12 月底,Visa (V) 与 Mastercard (MA) 依然是全球支付行业的“双寡头”。这两家公司并不直接发行信用卡,而是作为支付网络(即“过桥费”模式),在全球交易中抽取极高毛利的转接费。货币单位以USD为主(约1 USD ≈ 7 CNY),数据截至2025年底。

一、 公司概况

1. Visa (V) —— 规模之王

Visa 是全球最大的支付清算组织。其核心优势在于极致的规模。

- 覆盖广度:

拥有超过 40 亿张卡片,接入全球超过 1 亿家商户。 - 定位:

相比 Mastercard,Visa 的业务更加稳健,通常被视为防御性更强的蓝筹股。

2. Mastercard (MA) —— 增长先驱

Mastercard 规模略逊于 Visa,但创新速度更快。

- 增值服务:

2025 年其非支付业务(如网络安全、咨询服务)收入占比持续提升,这使其在支付费率受限的情况下仍能保持增长。 - 定位:

市场通常给予其更高的市盈率(P/E),因其在跨境支付和金融科技合作上的灵活性更高。

二、 2025 年基本面对比(财年数据汇总)

根据 2025 年末的最新财务摘要,两家公司的对比见下表:

| 指标 (2025 财年) | Visa (V) | Mastercard (MA) |

| 净营收 (Net Revenue) | ||

| 营收增速 (YoY) | ||

| 净利润 (Net Income) | ||

| 净利润率 | ||

| 市盈率 (P/E Ratio) | ||

| 主要增长引擎 |

关键差异: Visa 的基本面更稳健、估值更具性价比;而 Mastercard 凭借更快的营收增速(17% vs 11%)获得了溢价。

三、 最近收益表现(2025 年回顾)

2025 年是两家公司在后疫情时代的“常态化”增长年:

- 跨境支付强劲:

2025 年全球旅游业全面复苏,带动了高毛利的跨境交易额增长。Visa 的跨境业务量增长约 12%,而 Mastercard 凭借更激进的市场策略达到了 15% 以上。 - AI 赋能效果显现:

2025 年底的数据显示,通过在清算环节嵌入生成式 AI 欺诈检测,两家公司都有效降低了商户损失,从而提升了服务费。 - 2025 假日季:

根据 12 月底的初步报告,美国假日购物季零售额同比增长 4%,在线消费增长 8%,这两大支付巨头处理了其中绝大部分交易,推高了 Q4 财报预期。

四、 综合分析与潜在风险

综合评价

- Visa:

适合追求分红增长、风险偏好较低的长期投资者。它是全球货币数字化(现金转刷卡)的最大受益者。 - Mastercard:

适合追求资本增值、看好金融科技服务多样化的投资者。

核心风险

- 监管政策(最大变数):

2025 年,美国《信用卡竞争法案》及欧洲对交换费(Interchange Fees)的严格限制依然是悬在头顶的达摩克利斯之剑。 - 替代清算路径:

FedNow(美联储实时支付)等账户对账户(A2A)支付系统正在崛起。虽然目前规模尚小,但在 2025 年已显示出在小额零售场景分流卡片支付的潜力。 - 宏观消费疲软:

支付金额与消费者钱包紧密挂钩,若 2026 年通胀回升或失业率波动,将直接冲击其总交易额(GDV)。