具身智能和人工智能是两个相关但不完全相同的概念。

人工智能是指通过计算机系统模拟和实现人类智能的能力。它涵盖了各种技术和方法,包括符号推理、机器学习、深度学习等,旨在让计算机能够感知、理解、学习和决策,以完成各种任务。具身智能的研究旨在使机器具备更接近人类的智能表现,能够更自然、灵活地适应各种环境和任务要求。

具身智能在机器人学、人工智能和认知科学等领域得到广泛应用。通过赋予机器人身体感知和运动能力,使其能够更好地理解环境、与环境进行交互,并通过实际操作来学习和解决问题。

人形机器人领域的关键赋能环节就是仿真训练与数据闭环。当前,具身智能正处于从实验室原型迈向规模化商业应用的临界点。如何解决高质量物理交互数据的获取、生成与高效利用问题,已成为行业突破的核心瓶颈。以高保真仿真为核心的“合成数据预训练 + 真机数据微调”范式,正成为构建机器人通用能力、跨越“现实鸿沟”的主流路径。本报告试图剖析该领域的行业现状、技术前景、供需格局,对行业的核心产业链标的进行简要分析。

一、 行业概述:物理AI时代的核心赋能层

具身智能是指拥有物理实体(身体)的智能体,通过传感器感知环境,并驱动执行器与环境进行交互,从而完成复杂任务的智能系统。其终极目标是实现通用化的“具身劳动力”。而仿真训练与数据闭环,是为这些“身体”打造“大脑”和“小脑”的核心基础设施。它通过构建高保真的虚拟物理环境(数字孪生),为机器人模型提供海量、低成本、可定制的训练数据,并通过“仿真-真机”循环迭代,持续优化模型性能。

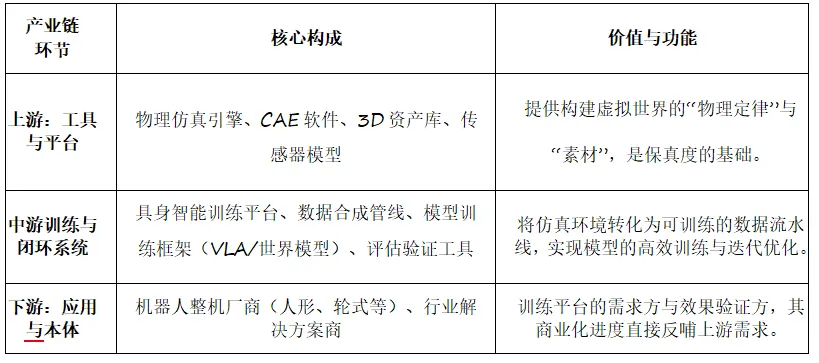

产业链图谱

该领域位于具身智能产业的上游与中游,是连接底层硬件与顶层应用的“能力锻造中心”。

(二) 核心驱动力与紧迫性:破解数据之困

数据是当前制约具身智能发展的首要瓶颈,其挑战远超传统AI领域。

(1)真机数据之困:通过真人遥操作采集的机器人真机数据质量虽高,但成本极其昂贵、效率低下、规模有限,且与特定硬件强耦合,难以复用。在硬件快速迭代的初期,数据极易过时。

(2)仿真数据之机:合成数据能以极低的边际成本生成海量、多样化的场景和任务数据,是突破数据规模天花板的必然选择。业界共识是,仿真合成数据是通往通用具身智能的必经之路。

(3)领域差距(Sim2Real Gap):仿真环境的物理真实性与现实世界存在差距,导致在仿真中训练完美的模型,在真机上表现不佳。缩小这一差距,构建高效的数据闭环,是本领域技术竞争的核心。

二、 未来发展前景技术融合与场景裂变

技术发展呈现从单一到融合、从感知到决策的清晰脉络。当前,视觉-语言-动作模型已成为主流框架,它将视觉感知、语言理解和动作生成端到端融合,减少了模块间信息损耗。展望未来,在VLA基础上引入世界模型是明确趋势。世界模型能让智能体内在模拟和理解物理世界的因果规律,从而进行预测和推理,这对于处理罕见的长尾场景、实现安全可靠的自主决策至关重要。

纯仿真或纯真机路径均不可行。“大规模合成数据预训练 + 高质量真机数据对齐微调”的混合范式已成为行业实践标准。例如,英伟达GROOT N1模型中,合成、视频和真机数据的占比分别为25%、31%和44%。核心研究方向在于寻找最优的混合比例,并持续提升合成数据的物理真实性和多样性。

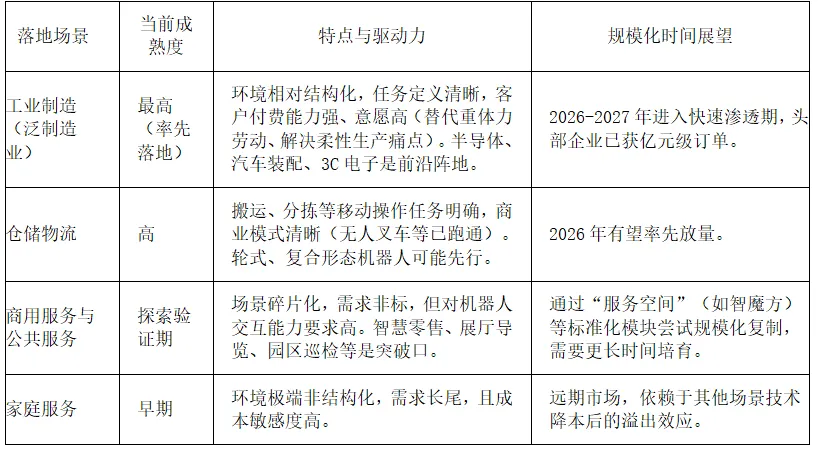

商业化落地场景与节奏,应遵循“从封闭到开放,从简单到复杂”的规律,2026年是关键验证年。

行业专家预测,2026年将成为具身智能行业应用的元年,头部企业有望实现10亿元级别的订单突破。商业化成功的标志,并非单一技术指标,而是机器人能否在真实场景中稳定、可靠地长期自主运行。

需求爆发与供给侧能力重构

当前,需求正发生质变,主体从政府和科研院所的“训练场”建设项目,转向制造业龙头企业的生产环节智能化改造真实需求。而诉求从关注机器人本体参数,转向关注“端到端解决方案的稳定性和投资回报率(ROI)”。客户需要的是能持续创造价值的“劳动力”,而非展示品。对仿真平台的需求,从“有”到“优”,具体体现在对仿真保真度、任务场景库丰富度、与真机闭环效率的极致追求上。

而供给侧已从“百花齐放”到“缩圈分化”。过去两年涌入赛道的数百家公司将经历洗牌,资源和订单向具备全栈技术能力、已打通商业闭环的头部平台企业集中,单纯拥有算法或硬件单点优势已不足够。成功的供应商必须兼具深入场景的理解能力、软硬一体化的工程能力和平台化服务能力。

核心投资标的分析

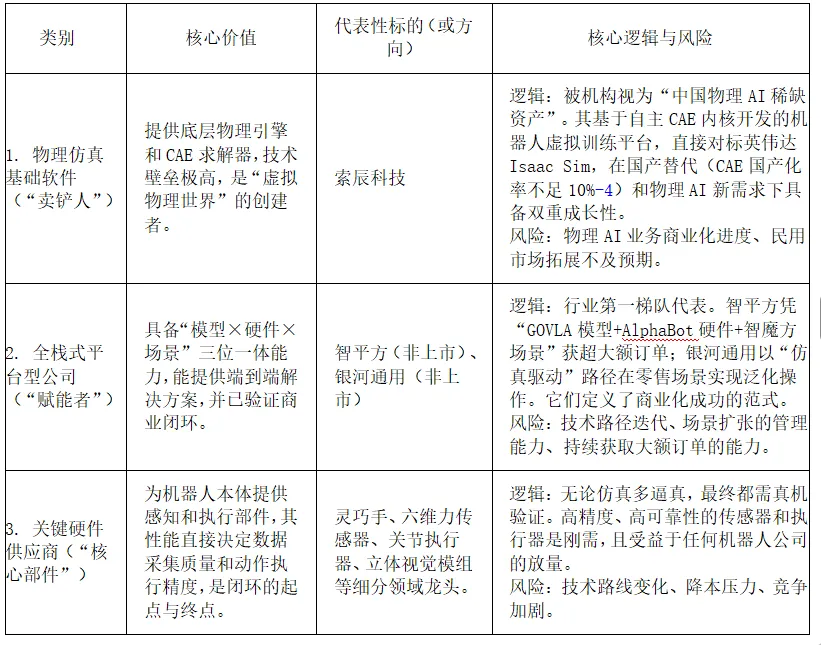

投资应聚焦“核心产业链、核心环节、核心场景”。仿真训练与数据闭环领域的标的可分为三类:

当前A股直接、纯粹从事具身智能仿真训练平台业务的上市公司较少,索辰科技是目前市场上被多家机构明确点名的、最相关的稀缺标的。更多机会存在于未上市的一级市场头部平台公司,以及为机器人产业配套的关键硬件供应链中。

2026年投资展望

基于以上分析,2026年的投资上半年聚焦确定性,布局“基座”与“供应链”如:国产替代与物理AI基座。关注以索辰科技为代表的国产CAE及仿真软件厂商,其传统业务受益于工业软件国产化,新业务则站在物理AI需求爆发的起点,具备估值弹性。核心硬件供应链。随着特斯拉Optimus V3等产品步入量产前夜,聚焦已经进入主流机器人公司供应链、技术壁垒高的灵巧手、力矩传感器、谐波减速器、空心杯电机等环节的龙头公司。这是产业放量初期最确定的受益环节。下半年则追踪验证期,甄别“真龙头”。密切关注头部平台型公司(如智平方、银河通用等)的订单落地情况、客户复购率以及标杆场景的规模化复制进展。投资逻辑从“主题预期”向“基本面验证”切换。能够持续公布大额、可持续订单的企业,将证明其商业化能力,有望享受估值溢价。全年关注场景突破与政策催化,紧密跟踪仓储物流、汽车制造等核心场景的落地新闻和行业案例。关注国家及地方对“具身智能”作为未来产业的相关配套政策和支持措施,这将是板块情绪的重要催化剂。

“仿真驱动”与“硬件先行”路线的长期博弈:当前存在两种发展逻辑:一种是以强大仿真和数据闭环能力驱动智能进化,再适配硬件(仿真驱动);另一种是依托成熟供应链快速推出硬件本体,再积累数据迭代软件(硬件驱动)。长期看,拥有自主仿真训练与数据闭环能力的公司,在实现通用智能上可能具备更深护城河。

结论:具身智能的仿真训练与数据闭环,是赋能机器人从“玩具”迈向“劳动者”的虚拟练兵场和智能孵化器。2026年,该领域将从技术探索期进入商业化验证与产业链分化并行的关键阶段。投资上,应把握“虚实结合”的辩证法:短期内,布局虚实世界通用的硬件供应链和物理仿真软件基座,享受产业从0到1的确定性;中长期,甄别并投资那些能够通过高效数据闭环,真正在复杂场景中创造商业价值的全栈平台型企业。这场关于智能体“进化速度”的竞赛,其基础设施的构建者必将分享行业成长的最大红利。

(免责声明:本文内容及观点仅为记录个人交易思路,不涉及任何个股推荐,不提供任何投资咨询服务,不构成投资建议,不作为投资依据。投资决策需建立在独立思考之上。股市有风险,投资需谨慎)