Q布具备较强的生产工艺和客户认证壁垒,先发企业在垂直一体化研发和生产端具备优势,短期竞争格局或较难改变,具备全产业链生产和客户优势的龙头企业有望胜出。

特种电子布需求向上

Q布放量节奏成关键

1. LowDk-2/LowCTE:供需缺口支撑高景气延续

AI服务器与先进封装需求爆发驱动高端电子布需求指数级增长,英伟达GB200架构AI服务器单机PCB用量达传统服务器的5-8倍,叠加全球八大云厂商2025年超4200亿美元资本开支(其中35%投向AI算力基础设施),LowDk-2与LowCTE电子布供给瓶颈持续凸显。

目前全球高端电子布市场长期被日东纺、旭化成等日本厂商垄断,合计市占率超70%,其中日东纺产能利用率已达95%以上,扩产周期长达18-24个月且扩产意愿谨慎,主要受限于高端窑炉设备供给不足。2025年二季度全球高端电子布缺口已达25%-30%,价格自2024年初累计上涨250%-300%,其中LowDk-2电子布单价从30元/米升至105元/米,LowCTE电子布单价突破120元/米,且仍处于供不应求状态。

我们测算,2026-2027年全球LowDk-2与LowCTE电子布仍将维持不同程度供给缺口,其中2026年缺口约为1.2亿米,2027年缺口收窄至0.8亿米但仍存缺口。叠加日本厂商扩产节奏滞后于需求增速(日东纺2026年仅计划扩产10%),国内量产企业将持续受益于量价齐升。

2. Q布:需求放量依赖下游验证,2026年迎关键窗口期

Q布作为英伟达Rubin架构AI服务器核心瓶颈材料,相较于传统LowDk-2布,介电常数低至2.3(LowDk-2约为3.4)、损耗因子Df≤0.003,可有效降低信号传输损耗,适配224Gbps超高速信号传输,是新一代高端PCB的核心材料,广泛应用于AI服务器主板、高速交换机背板等场景。我们测算2026/2027年全球Q布需求分别为1685/7188万米,需求规模化放量的核心前提是新一代GPU(如英伟达Hopper后续迭代型号)及Rubin架构服务器量产,其中Rubin架构服务器单机Q布用量约为2.5平方米,是GB200架构的1.8倍。

当前Q布处于CCL客户小批量测试及终端认证阶段,头部CCL厂商如台光电子、联茂电子已完成小批量试用,2026年一季度为终端验证结果落地关键期,若验证通过将逐步开启批量供货,二季度有望实现规模化量产(单月产能突破100万米)。截至2026年初,Q布价格已从2025年四季度的200元/米上涨至300元/米,涨幅达50%+,预计全年仍有30%上涨空间。若Rubin架构及1.6T交换机出货量快速增长(预计2026年1.6T交换机出货量同比增200%),将直接拉动Q布需求突破预期,全年需求或达2000万米以上。

Q布核心壁垒凸显

良率与资源主导成本竞争力

1. 生产工艺:拉丝环节为核心壁垒,全产业链布局稀缺

与成熟的玻璃纤维制备工艺不同,Q布生产需经历“高纯石英砂-制棒-拉丝-捻线-整经-织布-后处理”全流程,核心壁垒集中于拉丝环节。电子级石英纤维需SiO₂纯度≥99.998%(4N8)的高纯石英砂,成型依赖1800℃以上高温熔融与精密拉丝工艺,拉丝过程中需将纤维直径控制在8-10μm,且单丝断裂强度需达3.5GPa以上,对能源利用效率和自研设备的良率要求极高。

目前国内仅菲利华等少数企业实现全产业链一体化生产,其通过自研的气炼法拉丝设备,将Q布良率提升至90%以上,反超日本厂商(约87%)3个百分点,核心设备国产化相较于进口设备可助力成本降低30%,毛利率较行业平均水平高15-20个百分点。

2. 上游资源:高纯石英砂供给紧张,制约行业扩产

高纯石英砂是Q布生产的核心原材料,占生产成本的40%以上,全球4N8以上高纯石英资源几乎被美国斯普鲁派恩矿区垄断,供给量占全球90%以上,国内4N5及以上高纯资源基本依赖进口,进口单价高达3万元/吨(普通光伏石英砂仅3000元/吨)。

而低端光伏石英砂产能严重过剩,2025年国内光伏石英砂产能利用率不足40%,全产业链处于亏损状态,形成“低端过剩、高端短缺”的两极分化格局。目前国内仅有菲利华、石英股份等少数企业突破4N8高纯石英砂提纯技术,但其产能有限,进一步抬高Q布行业进入门槛,拥有稳定高纯石英砂供给渠道或自主提纯能力的企业将具备显著先发优势。

3. 客户认证:周期长、壁垒高,绑定核心客户成关键

Q布下游终端客户以英伟达、台积电、英特尔等科技巨头为主,这类客户对供应商的技术稳定性、产能保障能力、产品一致性要求极高,认证周期长达12-24个月,且一旦认证通过将形成长期锁定机制,替换成本极高(终端客户更换供应商需额外投入6-8个月验证周期)。

目前菲利华的Q布产品正处于客户端小批量测试及终端认证阶段,尚未通过英伟达、台光电子正式认证,产能锁定需待认证落地后推进;中材科技旗下泰山玻纤的Q布已进入客户认证阶段并实现批量供货,其特种纤维布产品通过台光电子等头部CCL厂商认证,最终应用于英伟达相关设备,深度绑定AI产业链核心需求;宏和科技正积极推进Q布终端认证工作,行业普遍预期2026年二季度为其认证结果落地的关键窗口期。头部企业凭借先发认证进展与技术积累构建二次壁垒,进一步拉开与行业追随者的差距。

竞争格局:短期龙头稳固

长期分化为两类核心企业

1. 短期格局:垄断态势难改,国产替代加速突围

全球高端电子布市场日本厂商占据主导地位,其中日东纺在LowDk-2与Q布高端市场具备先发优势,旭化成聚焦LowCTE细分领域,头部日本厂商合计市占率超70%。国内企业虽积极布局Q布项目,其中莱特光电已公告通过控股子公司莱特夸石开展Q布研发、生产与销售业务,目前处于初期筹备阶段,已完成核心团队组建并购置部分生产设备,正推进产能建设与产业链上下游接洽。

整体来看,国内多数布局企业仅能在制棒、织布等非核心环节实现局部突破,难以突破拉丝工艺与终端客户认证双重壁垒,短期竞争格局难以改变。受益于AI-PCB高景气,国内龙头加速国产替代,宏和科技、菲利华等企业已进入全球核心供应链,2025年国内企业在全球高端电子布市场份额提升至22%,较2023年增长8个百分点,国产化份额呈快速提升态势。。

2. 长期格局:两类企业主导,差异化竞争成主流

中长期来看,Q布行业将形成两类核心优势企业,呈现差异化竞争格局:一是全产业链垂直一体化企业,以菲利华为代表,凭借高纯石英砂产能建设与石英电子纱生产线布局,逐步实现“石英砂提纯-纤维拉丝-织布后处理”全流程自主可控,依托技术积累在高端市场建立优势;

二是核心环节特色企业,以宏和科技为代表,聚焦超薄布、极薄布等细分领域,凭借全球领先的市占率与LowDk-2量产技术积累,在细分高端市场建立护城河,同时通过与头部CCL厂商深度合作,快速推进Q布认证与量产。此外,部分企业可能通过绑定上游高纯石英砂资源,在成本端形成优势,占据中端Q布市场。

从产能布局看,2026年为Q布产能集中释放期:菲利华全资子公司湖北鼎益新材料正投建1000吨产能的石英电子纱生产线(对应Q布产能约120万米/年),产能释放节奏与终端认证进度、Rubin架构服务器量产进度高度匹配;中材科技3500万米/年特种布项目(含Q布相关产能)计划2026年二季度达产,凭借央企资源优势及现有CCL客户合作基础,在供应链保障上具备竞争力;莱特光电通过控股子公司莱特夸石开展Q布业务,目前处于初期筹备阶段,已完成核心团队组建,正推进产能建设与产业链上下游接洽,暂无明确产能落地时间表。整体来看,2026年全球Q布有效产能(良率≥80%)约为2500万米,仍难以完全覆盖需求,供需紧平衡态势将持续。

投资启示

与风险提示

1. 核心投资逻辑

1. 短期关注LowDk-2/LowCTE龙头宏和科技,其高端产品已通过客户认证并稳定出货,受益于供需缺口与价格上涨,业绩弹性充足,同时其Q布认证进展值得跟踪;

2. 中长期聚焦Q布全产业链潜力龙头菲利华,具备石英砂-电子纱-电子布全链条布局基础,终端认证进展为核心催化,产能释放后成长空间显著;

3. 关注产能弹性标的中材科技,全品类特种布布局完善,产品已切入英伟达供应链,3500万米/年项目达产后将跻身行业前列;

4. 跟踪细分领域潜力企业,如石英股份(高纯石英砂配套优势)、莱特光电(Q布业务筹备及产能建设进度)。

2. 风险提示

1. 扩产超预期风险:若国内中小企业通过技术引进快速突破拉丝工艺,2027年全球Q布产能或翻倍至5000万米以上,可能导致供需缺口收窄、价格回落15-20%;

2. 技术迭代风险:新型介质材料(如聚酰亚胺薄膜改性材料)若在介电性能、成本上实现突破,可能替代现有Q布技术路线;

3. 供应链风险:高纯石英砂短缺或地缘政治因素导致进口受限,将直接制约Q布产能释放,同时可能影响客户认证与供货稳定性;

4. 验证不及预期风险:Q布一季度终端验证进度低于预期(如验证周期延长至二季度),将推迟量产节奏,导致全年需求不及预期;

5. 下游需求波动风险:AI服务器行业资本开支不及预期,将传导至高端电子布需求,压制行业景气度。

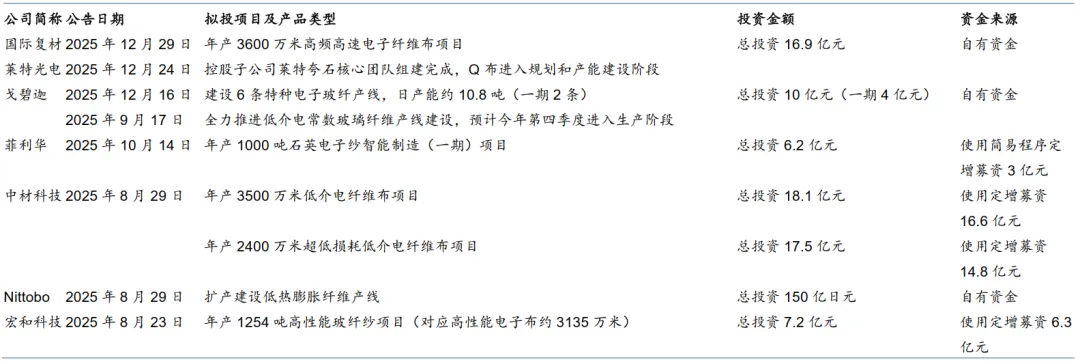

图1:2025年下半年已公告高性能特种电子布项目(不完全梳理)

声明

本微信公众号所转载的文章,其版权均归原作者所有,遵循原作者的版权声明,如果原文没有版权声明,我们将按照目前互联网开放的原则,在不通知作者的情况下转载文章。如果转载行为不符合作者的版权声明或者作者不同意转载,请来信告知,我们将第一时间处理。