市场核心观点摘要

▎运价止跌回升与区域分化

经历了1月初假期后的短暂回调(全球指数下跌14.1%),中国至美国运价在第3周起开始反弹,依据公开数据显示TAC Index BAI00周环比上升0.6%,同比下降4.9%,达到2155.00;BAI30指数为3527.00,周环比下降6.4%,同比下降4.8%;BAI80指数4662.00,周环比为0.0%,同比上升4.0%。且华东(上海)与华南(广深)、香港、呈现出截然不同的分化性质:前者受高科技与汽车产业支撑表现坚挺,后者受电商模式转型与合约周期影响波动加剧。

▎监管风暴下的电商物流重构

美国针对“小额豁免(De Minimis)”政策的收紧(特别是2025年8月行政令的后续效应)正在根本性地改变跨境电商的物流模式。Shein、Temu等巨头加速从直邮模式向“半托管”及海外仓模式转型,导致空运货物形态从碎片化包裹向大宗普货转变,加剧了对干线运力的争夺。

▎地缘政治与近岸外包的溢出效应

尽管中美直航仍是核心,但越南(对美出口激增28%)、墨西哥等替代枢纽的分流作用日益明显,且伴随着更为复杂的转运物流需求。

市场整体运行态势

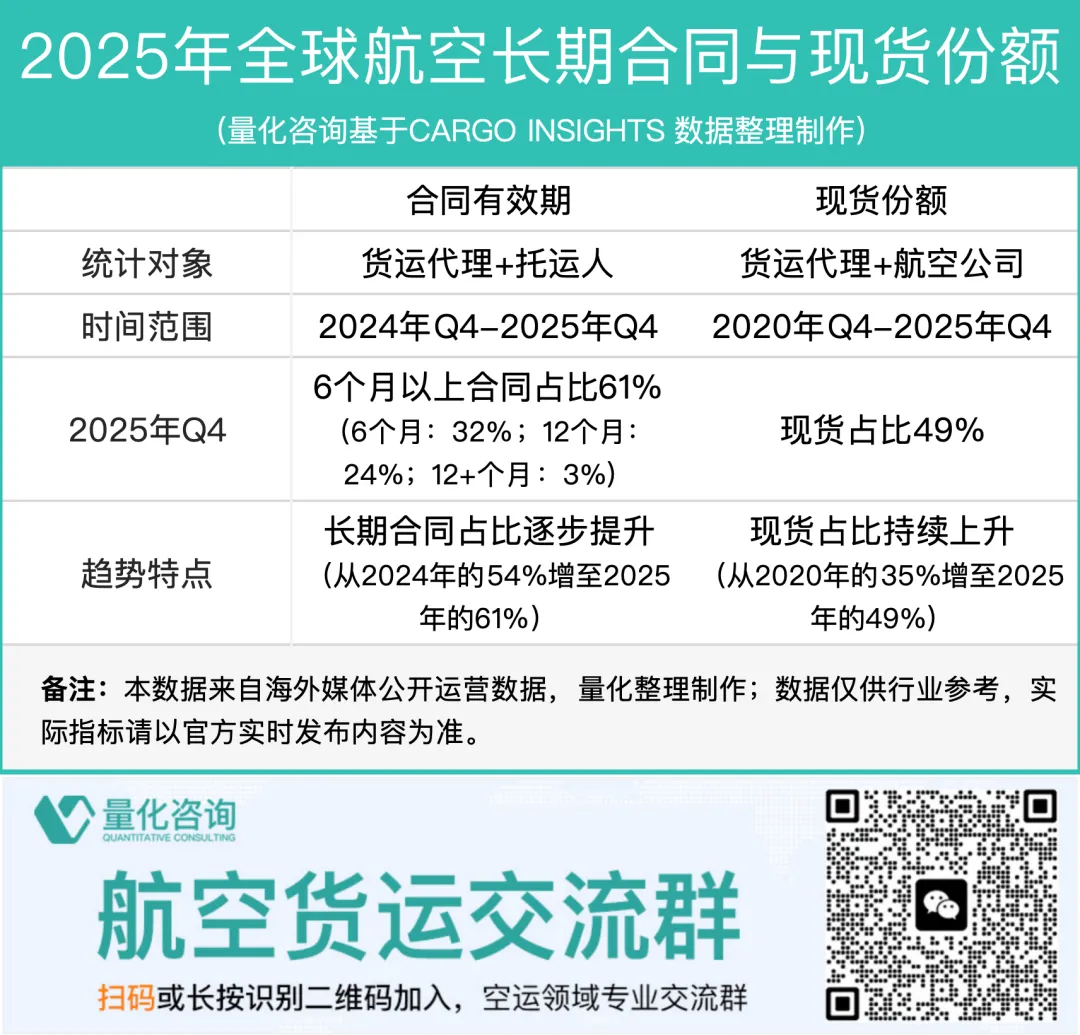

▎市场合同类型及订单结构

2026年第4周,中美空运市场正处于春节前备货的关键窗口期。根据最新市场数据,亚洲至美国的航空货运需求预计在1月中旬前持续偏弱,并于月底回升,因货主加快出货以应对农历新年。华南地区订舱量环比增长10-12%,市场仍然以短期补货订单为主,长期合约占比以及货量占比逐步提升。如图所示:

货运代理对外(给托运人)签的长期合同占比在增加(“卖长期”),但对内(向航空公司采购)的短期现货采购占比接近50%(“买近50%的短期”),体现了“长约卖出、短单买入”的操作策略。值得关注的是,现货采购在市场中的占比显著上升。2025年第四季度,1年期合约仅占新签订单的24%,较上季度下降20%,显示货主对长期价格走势持谨慎态度。这种"即时采购"的趋势反映出市场对未来运价走势的不确定性。

▎季节性因素

2026年的春节备货呈现出"谨慎乐观"的特点。一方面,企业担心春节期间工厂停工影响交付,有提前备货的需求;另一方面,对美国市场需求的不确定性又让企业保持克制。这种矛盾心理导致市场呈现"小批量、高频次"的出货模式,而非往年的集中爆发式增长。

货机运力恢复。2025年末货机运力从四季度峰值大幅削减(符合年末季节性规律),第2周开始货机运力逐渐回升第2周环比回升15%,呈现季节性恢复特征。整体运力缺口。尽管货机运力环比逐渐回升,但全球整体航空货运运力仍较12月中旬(年末下滑前)水平低7%,供给尚未完全回归高位。

宏观经济与地缘政治

▎中国经济的韧性及电商的灵活性

据海关总署(1月14日)相关数据显示,中国2025年全年贸易顺差达到创纪录的1.2万亿美元。中国对美国进出口总体降幅为18.2%;出口降幅为19.5%。尽管美国在特朗普政府第二任期内实施了更为严厉的关税政策,但中国出口模式的韧性远超市场预期。中美目前处于“休战期”这给政策上带来了短期稳定性,为2026年第一季度的空运贸易提供了可预测的框架,使得货主在春节前的补货行为更具策略性。

美国最高法院即将就特朗普关税政策的合法性做出裁决。这一法律变量引发了货主及物流供应商的高度警惕。若裁决判定过去一年的加征关税非法,美国政府可能面临巨额退税,这将直接改变进口商的现金流状况及未来的采购定价策略。在宏观层面,世界银行预测2026年全球经济将保持2.6%的稳健增长,其中美国经济表现优于预期,这为航空货运提供了持续的底端需求支撑。

针对跨境电商的结构性打击已成为不可忽视的阻力。特朗普的关税政策下,致使中国对美国出口持续下降。随着Temu和Shein等平台完成初步的供应链重组,部分货量已开始通过东南亚进行转运(2025年中国对东南亚的出口同比增加了14%)或转向“海运+海外仓”的模式,这在一定程度上缓解了直飞航线的舱位压力,但也拉长了整体供应链的波动周期。

国内市场动态

2026年春节为2月17日。按照惯例,中国工厂将在节前2-3周开始停工,即1月底至2月初 。第4周(1月19-25日)处于这一时间轴的关键位置。海运截关后的唯一选择:对于美西航线,海运通常需要12-16天,美东则需25-35天。若要确保货物在2月中旬前上架,1月15日之后的海运船期已无保障。因此,第4周成为那些错过了海运截关期、或面临突发订单增加的货主不得不选择空运的窗口。库存策略:美国零售商吸取了以往供应链中断的教训,普遍采取“+2周”的库存策略,即在春节停工期(通常3-4周)的基础上,额外多备2周的货量,以防节后复工延迟。这使得本周的订舱量远超传统季节性水平。

空运价格预测

▎全球与区域指数表现

TAC Index数据:截至1月12日,全球波罗的海空运指数(BAI00)周环比微涨0.6%,但却掩盖了区域间的剧烈波动。具体到中国至美国航线,运价在第3-4周出现了跳涨。CN-US货运价:周环比大幅上涨14.5%。这一涨幅远超欧线(CN-EU $5.46/kg,涨幅10.8%)具体运价预测如图所示:

▎附加费用的隐性成本

燃油附加费(FSC):国泰航空自1月1日起将长途航线燃油附加费上调至4.40 HKD/kg(约$0.56/kg)。战险与安全附加费:受红海局势及全球地缘政治紧张影响,部分航司维持了较高的安全附加费(ISS/SSC),通常在$0.15-$0.20/kg之间。旺季附加费(PSS):虽然官方未全面宣布PSS,但在第4周,许多航司通过“即期运价”机制,实质上对超出合约配额的货物征收了部分溢价。

区域替代与新兴物流格局形成

从海关总署1月14日公布的数据中,我们可以看出虽然美国的出口同比下降了19.5,但美国依然是中国最大的出口国。另外,越南的增长值得我们注意,对越南的出口同比增长了23.1%,同时越南对美出口激增了28%,这种数字上极其接近的情况,代表中国益处的这部分出口货量是否成为了越南对美出口激增的根源。

▎越南从“溢出”到“核心”

从海关总署1月14日公布的数据中,我们可以看出虽然美国的出口同比下降了19.5,但美国依然是中国最大的出口国。另外,越南的增长值得我们注意,对越南的出口同比增长了23.1%,同时越南对美出口激增了28%,这种数字上极其接近的情况,代表中国益处的这部分出口货量是否成为了越南对美出口激增的根源。

▎墨西哥“近岸外包”的物流走廊

墨西哥在中美物流版图中的地位日益重要。中国至墨西哥的空运价格($9.0/kg)甚至高于至美国的平均成交价格($7.0/kg)。这一异常现象反映了“近岸外包”带来的中间品物流繁荣。大量中国汽车零部件空运至墨西哥工厂组装,再通过卡车运入美国(USMCA框架下)。

风险防控与市场机遇

▎主要风险因素

政策风险仍是最大的不确定性。美国关税政策的变化直接影响贸易流向和货量。虽然目前约30%的原海运高附加值货物转向空运,但这种替代效应被关税导致的整体货量萎缩所抵消。此外,美国对中国商品的贸易政策仍在调整中,任何新的关税措施都可能对市场产生重大影响。运力调配风险不容忽视。航司为应对货量波动,将全货机运力向东南亚—美东航线倾斜,如越南—芝加哥直飞频次增加30%。这种运力转移虽然提高了航司的整体收益,但加剧了中美直飞航线的供需矛盾。成本上涨压力持续。燃油价格虽有所回落,但航空煤油的高价位仍在持续。同时,人工成本、机场费用、安保成本等都在上涨。这些成本最终都会转嫁到运价上,推高货主的物流成本。天气和运营风险。冬季是美国机场天气影响最严重的时期,暴风雪、大雾等极端天气可能导致航班延误或取消。特别是美东地区的纽约、芝加哥等枢纽机场,冬季运营风险较高。

▎市场机遇

AI产业带来新增长。2026年被视为"AI硬件全面普及年",AI相关设备的运输需求预计将持续增长20%以上。这为高价值货物运输提供了新的增长点。春节备货需求集中释放。虽然整体需求不及预期,但春节前的最后一波备货仍将带来短期的需求高峰。特别是对时效要求高的货物,空运仍是首选。航线网络不断完善。新航线的开通为市场带来了更多选择。南京-洛杉矶航线的开通不仅增加了运力,也为长三角地区的货主提供了更便捷的选择。价格趋于理性。经过前期的大幅调整,当前运价已回到相对合理的水平。对于有长期运输需求的货主来说,现在可能是签订合约的好时机。

精彩视频不容错过