从元素周期表周期规律到中国经济周期与股市规律的类比研究

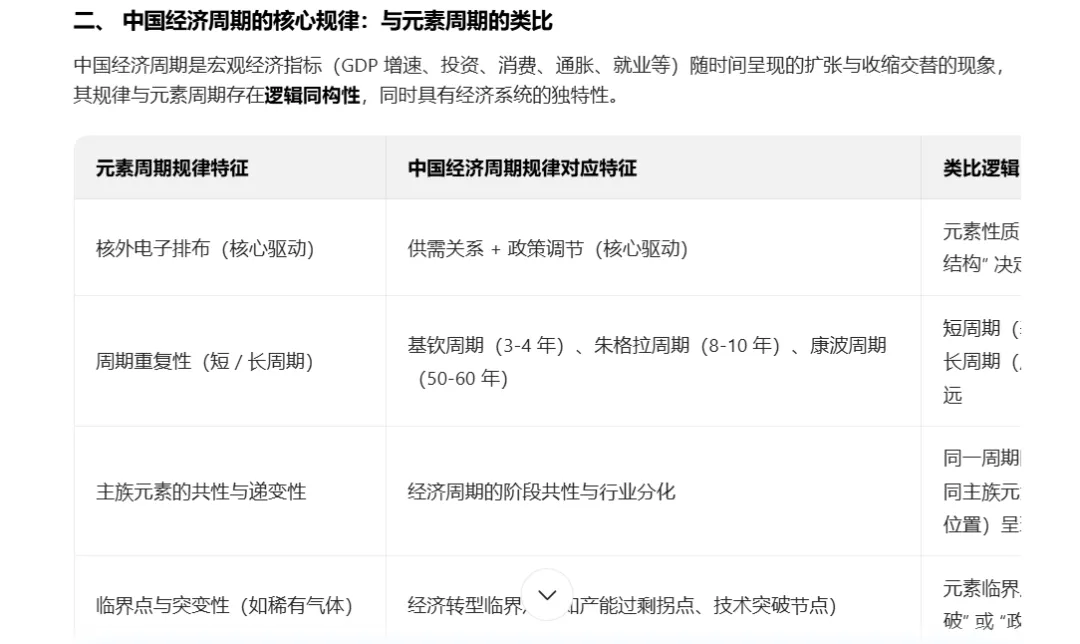

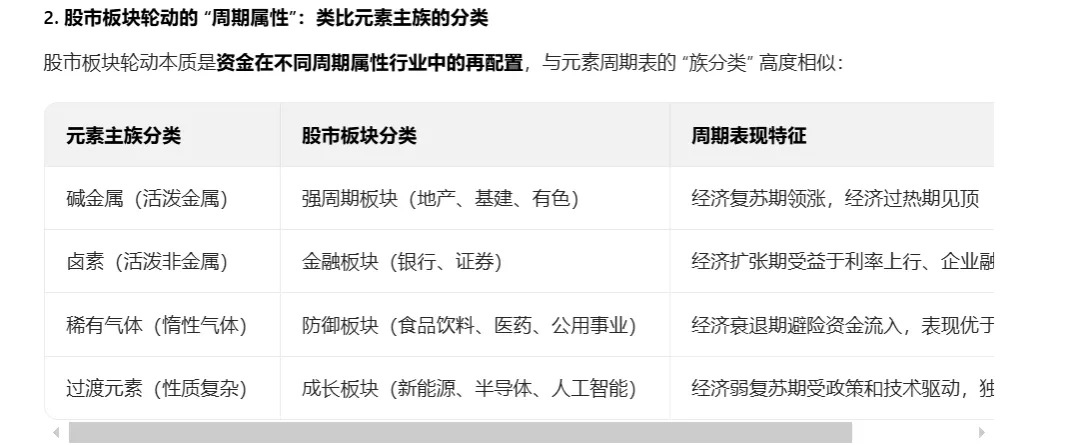

元素周期表的周期规律是物质世界的底层秩序,其核心是 “结构决定性质、周期重复演进”;中国经济周期与股市规律则是经济系统的动态轨迹,遵循 “供需驱动、政策调节、周期嵌套演进” 的逻辑。将二者进行类比研究,既能借助自然科学的严谨框架理解经济现象,也能从经济规律的复杂性中反观自然周期的普适性。 一、 元素周期表周期规律的核心特征 元素周期表是门捷列夫基于元素原子序数、核外电子排布的规律,将元素按周期和族排列形成的体系,其周期规律的核心可概括为 4 点: 周期性重复:核心驱动是核外电子排布 元素的性质(金属性、非金属性、化合价、原子半径等)随原子序数递增呈现周期性变化,本质是核外电子层数的递增和最外层电子数的重复(1-8 个)。同一周期内,从左到右最外层电子数增加,金属性减弱、非金属性增强;同一主族内,从上到下电子层数增加,金属性增强、非金属性减弱。 规律的本质是 **“结构(电子排布)决定性质,性质随结构周期重复”**。 周期嵌套性:短周期与长周期并存 元素周期分为短周期(第 1-3 周期,元素数量少、规律简洁) 和长周期(第 4-7 周期,包含过渡元素、镧系锕系,规律更复杂),短周期嵌套于长周期中,不同周期的元素性质变化速率和幅度存在差异。例如,第 3 周期的钠、镁、铝、硅、磷、硫、氯,性质渐变清晰;而第 4 周期的钾、钙之后的过渡金属,性质差异更细微。 “族” 的共性与个性:同类元素的相似性与递变性 同一主族元素最外层电子数相同,因此具有相似的化学性质(如碱金属都易失电子、卤素都易得电子),同时随电子层数增加呈现递变性(如碱金属还原性从上到下增强)。这种 “共性主导、个性分化” 的特征,是周期规律的重要补充。 临界点与突变性:元素性质的跃迁 周期表中存在 “临界点” 元素,其性质会发生突变。例如,第 2 周期的硼(类金属)介于金属(锂、铍)和非金属(碳、氮、氧)之间;稀有气体(如氦、氖)最外层电子数为 8(氦为 2),化学性质稳定,与相邻元素的活泼性形成鲜明对比。这种突变源于电子排布的饱和结构,是周期规律中的 “边界效应”。 二、 中国经济周期的核心规律:与元素周期的类比 中国经济周期是宏观经济指标(GDP 增速、投资、消费、通胀、就业等)随时间呈现的扩张与收缩交替的现象,其规律与元素周期存在逻辑同构性,同时具有经济系统的独特性。 元素周期规律特征 中国经济周期规律对应特征 类比逻辑 核外电子排布(核心驱动) 供需关系 + 政策调节(核心驱动) 元素性质由电子结构决定,经济周期由 “供需结构 + 政策结构” 决定 周期重复性(短 / 长周期) 基钦周期(3-4 年)、朱格拉周期(8-10 年)、康波周期(50-60 年) 短周期(基钦,库存驱动)类似元素短周期,规律简洁;长周期(康波,技术革命驱动)类似元素长周期,影响深远 主族元素的共性与递变性 经济周期的阶段共性与行业分化 同一周期阶段(如复苏期),多数行业呈现扩张共性;如同主族元素,不同行业因 “结构差异”(行业属性、产业链位置)呈现递变性 临界点与突变性(如稀有气体) 经济转型临界点(如产能过剩拐点、技术突破节点) 元素临界点源于电子饱和,经济临界点源于 “供需平衡突破” 或 “政策强力干预”,引发经济增速或结构的突变 中国经济周期的具体规律延伸 核心驱动的 “双层结构”:类比电子排布的 “核 - 层” 结构 元素的核心是原子核,外层是电子;中国经济周期的核心是实体经济供需,外层是政策调控与金融环境。 当实体经济需求旺盛(如城镇化高峰期),类似元素最外层电子数少、易失电子(金属性强),经济呈现高增长、高投资的 “扩张性”; 当实体经济产能过剩(供需失衡),类似元素最外层电子数多、易得电子(非金属性强),经济进入 “收缩期”,政策通过逆周期调节(如基建投资、货币政策宽松)重构供需结构,类比 “人工干预元素化合价”。 周期嵌套:短周期服从长周期,类比元素短周期嵌套长周期 中国经济同时运行着多个周期: 基钦周期(库存周期):3-4 年,由企业库存调整驱动,类似元素短周期,波动频繁但影响范围有限; 朱格拉周期(设备投资周期):8-10 年,由企业设备更新换代驱动,类似元素长周期,影响制造业投资和产业升级; 康波周期(技术创新周期):50-60 年,由重大技术革命(如工业革命、信息技术革命)驱动,类似元素周期表的 “超长周期”,决定经济发展的长期趋势。 短周期的波动会受到长周期的约束,例如在康波周期的衰退期,基钦周期的复苏往往短暂且乏力,如同短周期元素的性质会受长周期元素的 “同族属性” 影响。 行业分化的 “族属性”:类比元素主族的共性与个性 不同行业在经济周期中呈现不同的 “周期属性”,如同元素主族的共性与个性: 强周期行业(如钢铁、煤炭、地产):类似碱金属,“活泼性” 强,经济扩张期需求激增、盈利暴涨,经济收缩期需求萎靡、盈利暴跌; 弱周期行业(如食品饮料、医药):类似稀有气体,化学性质稳定,需求受经济周期影响小,盈利增长平稳; 成长型行业(如新能源、半导体):类似过渡元素,兼具 “金属性” 与 “非金属性”,既受经济周期影响,又受技术突破驱动,性质变化更复杂。 三、 中国股市规律:经济周期的 “镜像反映” 与自身特性 股市是经济的晴雨表,但并非简单的线性映射,其规律既受经济周期的 “底层驱动”,又受资金面、情绪面、政策面的 “表层扰动”,可类比为元素性质的 “表观现象”(如元素的熔点、沸点)—— 既由核外电子排布决定,又受外界条件(温度、压力)影响。 1. 股市周期与经济周期的 “同步性与滞后性”:类比元素性质的 “渐变与突变” 同步性:经济复苏期,企业盈利改善,股市往往提前上涨(股市是预期的反映),如同元素周期中同一周期内性质的渐变; 滞后性:经济衰退期,企业盈利下滑,但股市可能因政策宽松(如降息降准)出现反弹,如同元素临界点的 “突变”—— 外界条件(政策)暂时改变了 “表观性质”(股市走势),但底层结构(经济供需)并未根本改变。 2. 股市板块轮动的 “周期属性”:

二、 中国经济周期的核心规律:与元素周期的类比 中国经济周期是宏观经济指标(GDP 增速、投资、消费、通胀、就业等)随时间呈现的扩张与收缩交替的现象,其规律与元素周期存在逻辑同构性,同时具有经济系统的独特性。 元素周期规律特征 中国经济周期规律对应特征 类比逻辑 核外电子排布(核心驱动) 供需关系 + 政策调节(核心驱动) 元素性质由电子结构决定,经济周期由 “供需结构 + 政策结构” 决定 周期重复性(短 / 长周期) 基钦周期(3-4 年)、朱格拉周期(8-10 年)、康波周期(50-60 年) 短周期(基钦,库存驱动)类似元素短周期,规律简洁;长周期(康波,技术革命驱动)类似元素长周期,影响深远 主族元素的共性与递变性 经济周期的阶段共性与行业分化 同一周期阶段(如复苏期),多数行业呈现扩张共性;如同主族元素,不同行业因 “结构差异”(行业属性、产业链位置)呈现递变性 临界点与突变性(如稀有气体) 经济转型临界点(如产能过剩拐点、技术突破节点) 元素临界点源于电子饱和,经济临界点源于 “供需平衡突破” 或 “政策强力干预”,引发经济增速或结构的突变 中国经济周期的具体规律延伸 核心驱动的 “双层结构”:类比电子排布的 “核 - 层” 结构 元素的核心是原子核,外层是电子;中国经济周期的核心是实体经济供需,外层是政策调控与金融环境。 当实体经济需求旺盛(如城镇化高峰期),类似元素最外层电子数少、易失电子(金属性强),经济呈现高增长、高投资的 “扩张性”; 当实体经济产能过剩(供需失衡),类似元素最外层电子数多、易得电子(非金属性强),经济进入 “收缩期”,政策通过逆周期调节(如基建投资、货币政策宽松)重构供需结构,类比 “人工干预元素化合价”。 周期嵌套:短周期服从长周期,类比元素短周期嵌套长周期 中国经济同时运行着多个周期: 基钦周期(库存周期):3-4 年,由企业库存调整驱动,类似元素短周期,波动频繁但影响范围有限; 朱格拉周期(设备投资周期):8-10 年,由企业设备更新换代驱动,类似元素长周期,影响制造业投资和产业升级; 康波周期(技术创新周期):50-60 年,由重大技术革命(如工业革命、信息技术革命)驱动,类似元素周期表的 “超长周期”,决定经济发展的长期趋势。 短周期的波动会受到长周期的约束,例如在康波周期的衰退期,基钦周期的复苏往往短暂且乏力,如同短周期元素的性质会受长周期元素的 “同族属性” 影响。 行业分化的 “族属性”:类比元素主族的共性与个性 不同行业在经济周期中呈现不同的 “周期属性”,如同元素主族的共性与个性: 强周期行业(如钢铁、煤炭、地产):类似碱金属,“活泼性” 强,经济扩张期需求激增、盈利暴涨,经济收缩期需求萎靡、盈利暴跌; 弱周期行业(如食品饮料、医药):类似稀有气体,化学性质稳定,需求受经济周期影响小,盈利增长平稳; 成长型行业(如新能源、半导体):类似过渡元素,兼具 “金属性” 与 “非金属性”,既受经济周期影响,又受技术突破驱动,性质变化更复杂。 三、 中国股市规律:经济周期的 “镜像反映” 与自身特性 股市是经济的晴雨表,但并非简单的线性映射,其规律既受经济周期的 “底层驱动”,又受资金面、情绪面、政策面的 “表层扰动”,可类比为元素性质的 “表观现象”(如元素的熔点、沸点)—— 既由核外电子排布决定,又受外界条件(温度、压力)影响。 1. 股市周期与经济周期的 “同步性与滞后性”:类比元素性质的 “渐变与突变” 同步性:经济复苏期,企业盈利改善,股市往往提前上涨(股市是预期的反映),如同元素周期中同一周期内性质的渐变; 滞后性:经济衰退期,企业盈利下滑,但股市可能因政策宽松(如降息降准)出现反弹,如同元素临界点的 “突变”—— 外界条件(政策)暂时改变了 “表观性质”(股市走势),但底层结构(经济供需)并未根本改变。 2. 股市板块轮动的 “周期属性”: 四、 周期规律的共性启示与差异边界 1. 共性启示:周期规律的普适性逻辑 无论是元素周期、经济周期还是股市周期,都遵循 **“结构决定趋势、周期嵌套演进、临界点引发突变”** 的核心逻辑: 结构是根本:元素的电子排布、经济的供需结构、股市的估值结构,分别决定了各自的 “性质 / 趋势”; 周期是常态:没有永恒的扩张,也没有永恒的收缩,周期的重复是系统自我调节的必然结果; 临界点是关键:元素的电子饱和、经济的供需平衡、股市的估值极值,都是周期转向的信号。 2. 差异边界:自然周期与经济周期的本质区别 不能将类比等同于等同,二者存在本质性差异,这是研究的核心边界: 对比维度 元素周期规律 经济 / 股市周期规律 规律属性 自然规律,具有客观性、确定性、可重复验证 社会规律,具有主观性、不确定性、路径依赖性 驱动主体 无生命的原子,被动遵循物理化学定律 有主观能动性的人(企业、投资者、政策制定者),主动改变周期轨迹 预测难度 可通过公式精确预测元素性质 经济和股市受多重因素叠加影响,难以精确预测,只能判断趋势 五、 研究周期规律的实践意义 对经济政策的启示:如同通过元素周期表预测新元素性质,可通过经济周期规律预判经济走势,制定逆周期调节政策,避免经济大起大落; 对股市投资的启示:识别经济周期所处阶段,匹配对应的板块配置策略(复苏期配周期、衰退期配防御),同时关注 “临界点” 信号(如通胀拐点、政策转向点),把握市场风格切换; 对产业发展的启示:根据康波周期的技术演进方向,布局未来核心产业(如当前的人工智能、新能源),如同根据元素周期表寻找具有特定性质的新材料。 六、 结论 元素周期表的周期规律是自然科学的 “周期范式”,中国经济周期与股市规律是社会科学的 “周期实践”。二者的类比研究,不是简单的 “跨学科对标”,而是借助自然科学的严谨框架,提炼周期规律的共性逻辑,同时尊重经济系统的复杂性与主观性

四、 周期规律的共性启示与差异边界 1. 共性启示:周期规律的普适性逻辑 无论是元素周期、经济周期还是股市周期,都遵循 **“结构决定趋势、周期嵌套演进、临界点引发突变”** 的核心逻辑: 结构是根本:元素的电子排布、经济的供需结构、股市的估值结构,分别决定了各自的 “性质 / 趋势”; 周期是常态:没有永恒的扩张,也没有永恒的收缩,周期的重复是系统自我调节的必然结果; 临界点是关键:元素的电子饱和、经济的供需平衡、股市的估值极值,都是周期转向的信号。 2. 差异边界:自然周期与经济周期的本质区别 不能将类比等同于等同,二者存在本质性差异,这是研究的核心边界: 对比维度 元素周期规律 经济 / 股市周期规律 规律属性 自然规律,具有客观性、确定性、可重复验证 社会规律,具有主观性、不确定性、路径依赖性 驱动主体 无生命的原子,被动遵循物理化学定律 有主观能动性的人(企业、投资者、政策制定者),主动改变周期轨迹 预测难度 可通过公式精确预测元素性质 经济和股市受多重因素叠加影响,难以精确预测,只能判断趋势 五、 研究周期规律的实践意义 对经济政策的启示:如同通过元素周期表预测新元素性质,可通过经济周期规律预判经济走势,制定逆周期调节政策,避免经济大起大落; 对股市投资的启示:识别经济周期所处阶段,匹配对应的板块配置策略(复苏期配周期、衰退期配防御),同时关注 “临界点” 信号(如通胀拐点、政策转向点),把握市场风格切换; 对产业发展的启示:根据康波周期的技术演进方向,布局未来核心产业(如当前的人工智能、新能源),如同根据元素周期表寻找具有特定性质的新材料。 六、 结论 元素周期表的周期规律是自然科学的 “周期范式”,中国经济周期与股市规律是社会科学的 “周期实践”。二者的类比研究,不是简单的 “跨学科对标”,而是借助自然科学的严谨框架,提炼周期规律的共性逻辑,同时尊重经济系统的复杂性与主观性