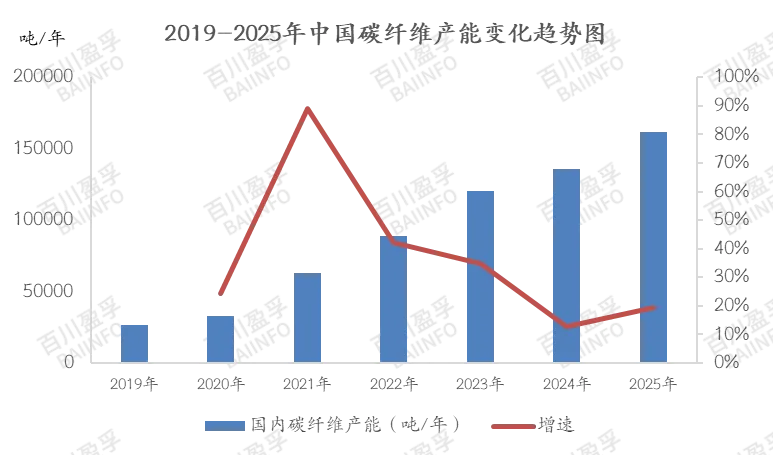

2019-2023年,是中国碳纤维产能的爆发期,五年产能翻近五倍;2024-2025年,国内产能增速减缓,新增投产项目进入冷静期。

截至2025年底,国内碳纤维年产能达162000吨,新增产能26500吨,产能增速为19.56%,主要新增产能集中在吉林地区及浙江地区,产能增速较爆发期有所放缓,新增产能产品类型趋于丰富,贴合市场需求。

数据来源:BAIINFO/百川盈孚大数据

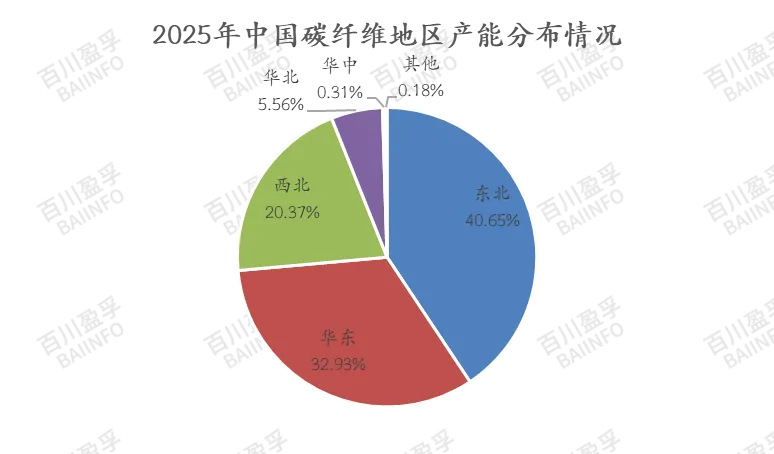

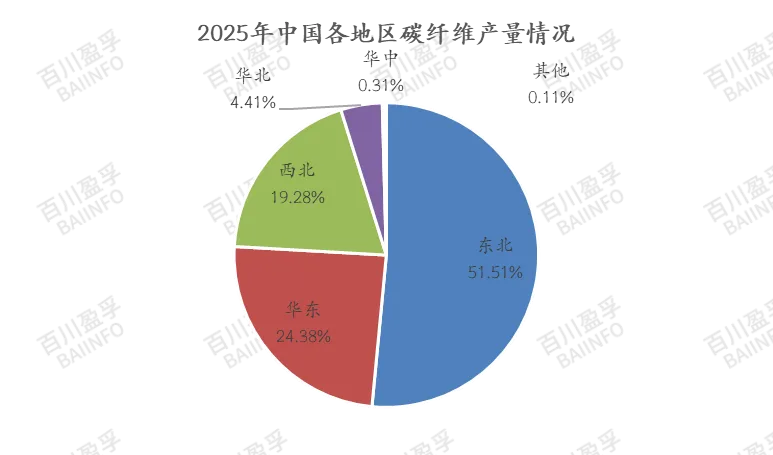

根据2025年中国各地区碳纤维产能分布情况,东北、华东及西北三个地区保持作为我国碳纤维的主要供应地区,合计占比93.96%。具体来看,东北地区产能不断扩张,本年度成为全国最大碳纤维供应地区,占比约40.65%,东北地区碳纤维产能集中度较高,主要集中在吉林省,产业一定程度上辐射到周边地区,如碳毡等生产企业主要聚集于此;华东地区碳纤维产能占比排名次之,占比约32.93%,华东地区碳纤维研究起步较早,形成“多点、多形式”发展的局面,产品类型丰富,下游衍生品较多;西北地区碳纤维产能排名为全国第三位,占比约20.37%,近年来因能源优势吸引部分企业投资,成为全国碳纤维主要生产地之一;华北地区碳纤维产能位列全国第四位,其占比约为5.56%,作为下游需求主要集中地之一,其产品供应整体发展脚步稳健;其他地区碳纤维产能占比相对较少,合计不足1%。

数据来源:BAIINFO/百川盈孚大数据

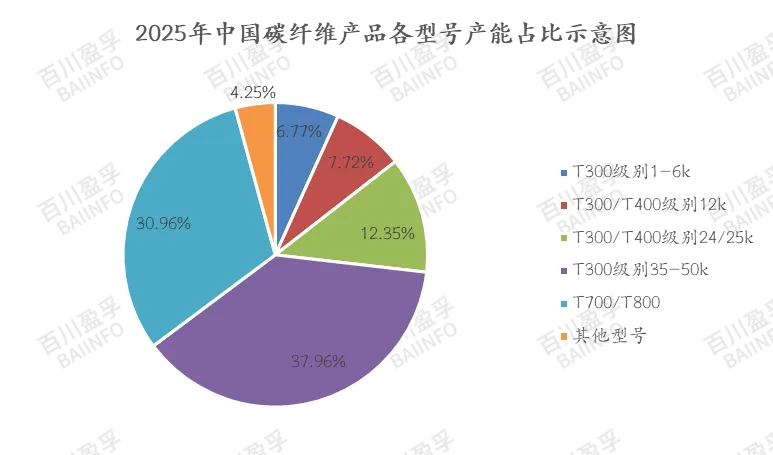

分型号来看,2025年我国碳纤维生产以T300、T700及T800级别为主。其中,生产T300/T400级别碳纤维产能约为104960吨,占比约为64.79%;生产T700/T800级别碳纤维产能约为50150吨,占比约为30.96%;生产其他型号碳纤维产能约为6890吨,占比约为4.25%。具体来看,受到低空经济需求拉动,国内部分产线以生产小丝束产品为主,另外国内企业逐步攻破高端体育休闲、航空航天等下游需求应用,T1000/T1100及M系列等产品生产增多。

数据来源:BAIINFO/百川盈孚大数据

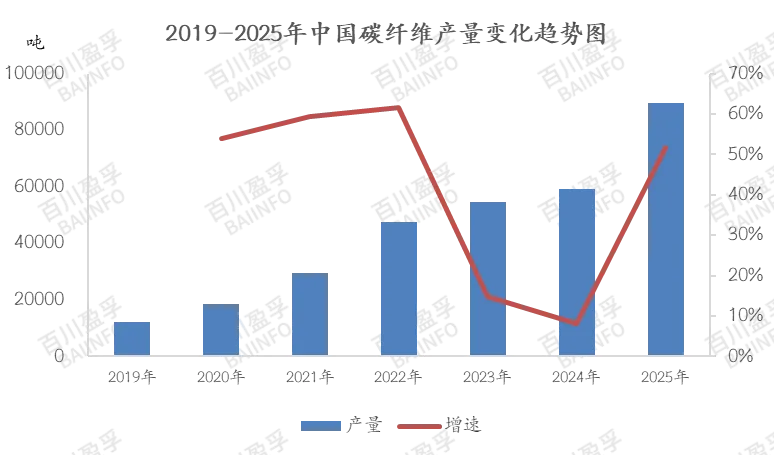

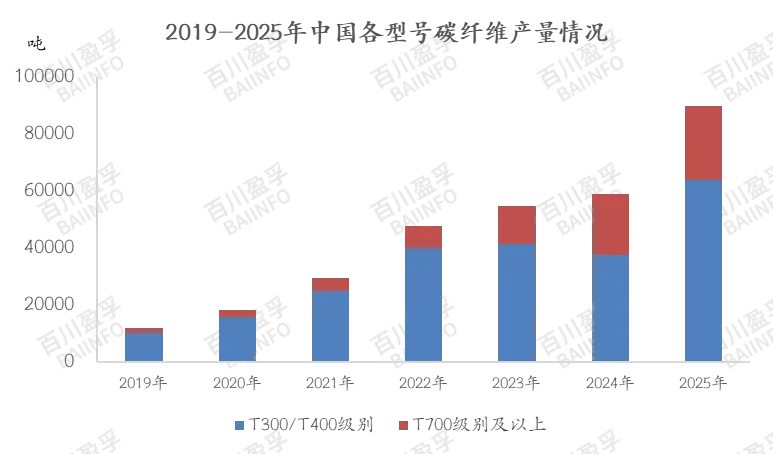

2019-2022年,得益于中国碳纤维产能的快速增长,我国碳纤维产量增速连续三年高达50%以上;2022下半年需求不及预期,国内碳纤维库存不断增加,2023年仍未好转,随着新产能陆续释放,行业库存积压更甚,企业资金流转压力增大,各企业根据自身特点调整生产以应对销售压力,多数企业通过降低装置负荷、按订单生产以减小库存累积;2024-2025年,国内新项目投产进度放缓,供应压力仍存,各企业多根据订单情况调整生产节奏,但2025年下半年得益于风电订单的支撑,国内碳纤维行业整体开工率提升,产量增速明显。2025年,国内碳纤维产量89585吨,较2024年产量同比增加51.73%。

数据来源:BAIINFO/百川盈孚大数据

从中国各地区碳纤维产量占比来看,2025年各区域碳纤维产量与产能占比份额基本相符,主要为东北、华东、西北三大产能聚集地。具体来看,东北地区产能利用率相对较高,其产量位列前茅;华东地区柔性生产线较多,可切换生产,产品类型丰富,产量位列第二;西北地区产线技改升级,生产成本优化,全年开工相对稳定,年产量位列全国第三位。

数据来源:BAIINFO/百川盈孚大数据

从生产型号来看,2025年我国T300/T400级别碳纤维产品产量约为63883吨,占比约为71.31%,产量及占比较去年均增加,主要受到风电需求增量显著的影响;我国T700级别及以上碳纤维产品产量约为25702吨,占比约为28.69%,产量较去年小幅增加。

数据来源:BAIINFO/百川盈孚大数据