說明

本周報基於我們的研究模型,從宏觀面,大類資產,流動性,價格結構,資金流,籌碼分布,槓桿市場等幾大模塊,總計40+個指標因子,以系統化,模型化方式,對BTC價格趨勢進行多維度分析和解讀。

地緣局勢

1)伊朗局勢

伊朗全國性抗議在軍隊介入殘酷鎮壓後,死亡人數急劇上升,目前街頭抗議已被很大程度壓制。

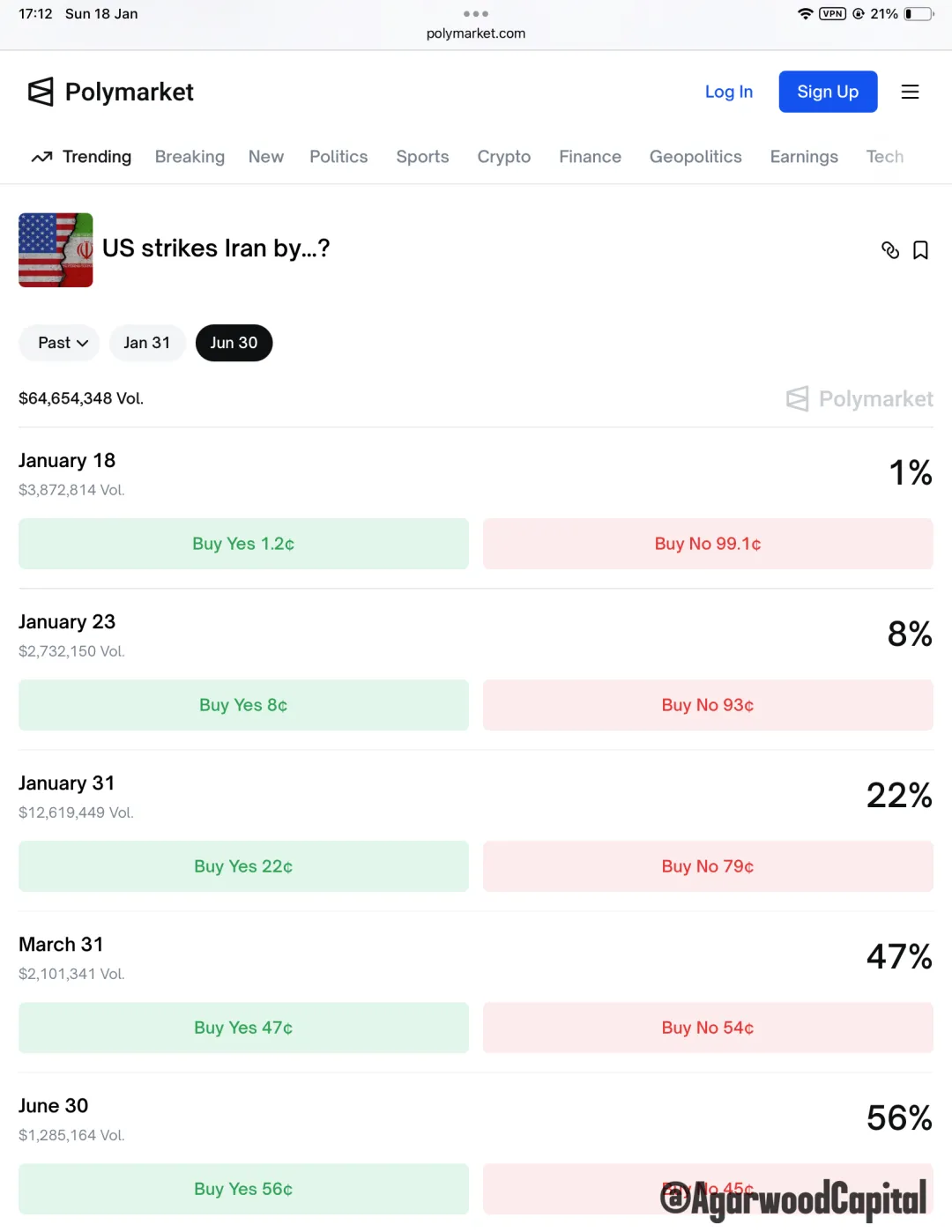

後續的一個關鍵節點是美國和以色列是否軍事干預,雖然本週川普在言論上一度後撤,但他的特點就是反復無常,關鍵還是看軍事準備行動:目前看兩艘航母還是在調往中東的途中,但從Ploymarket看,本月底的概率還是不高。

宏觀分析

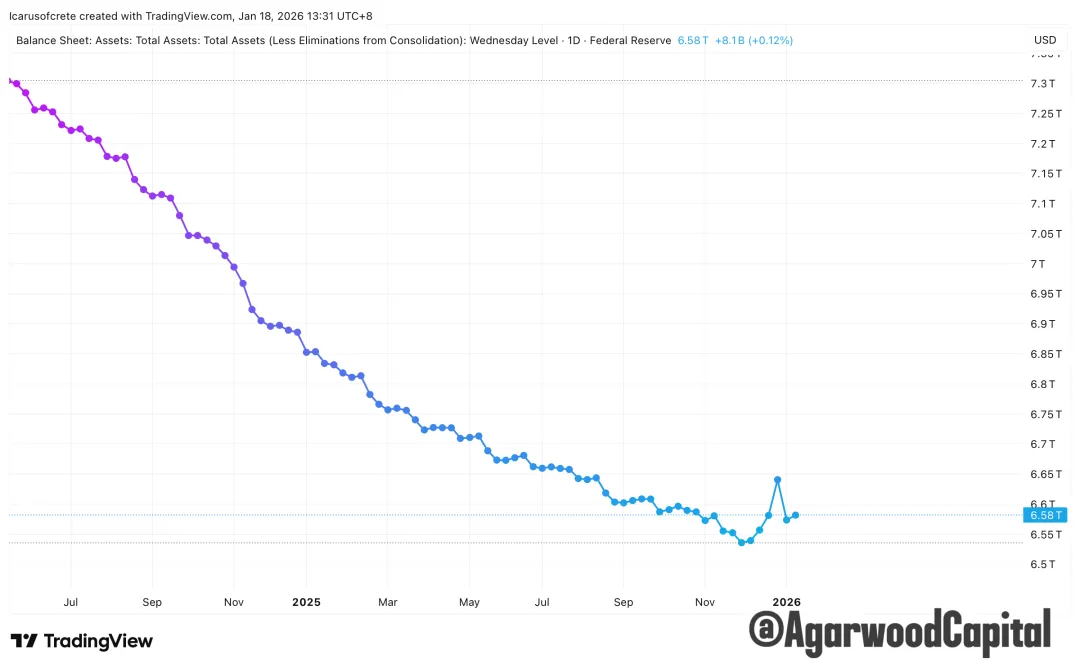

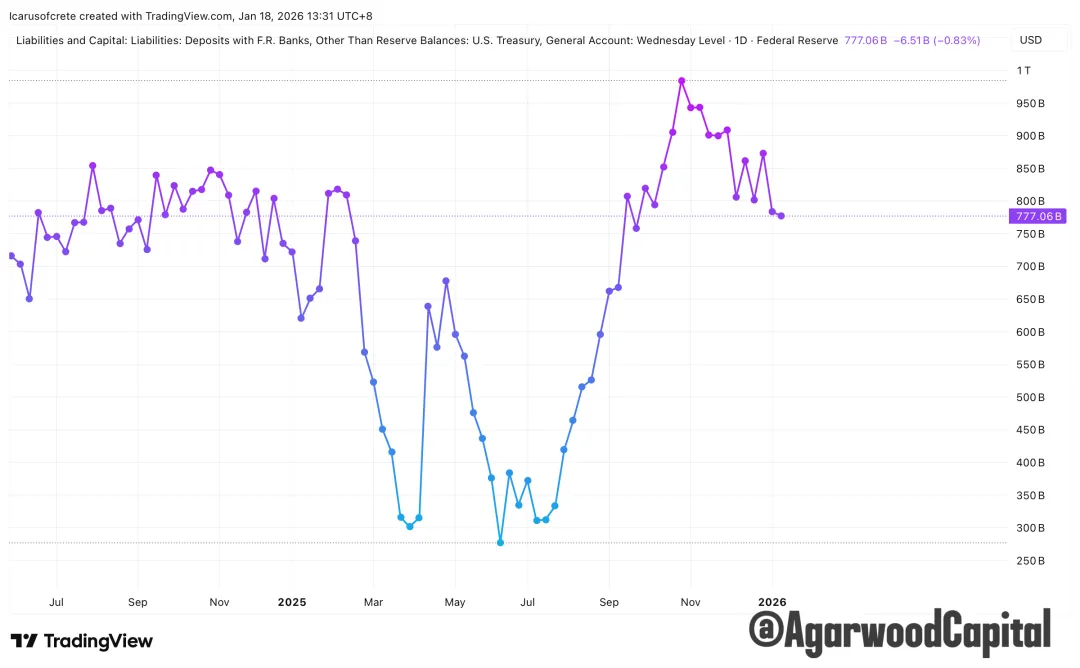

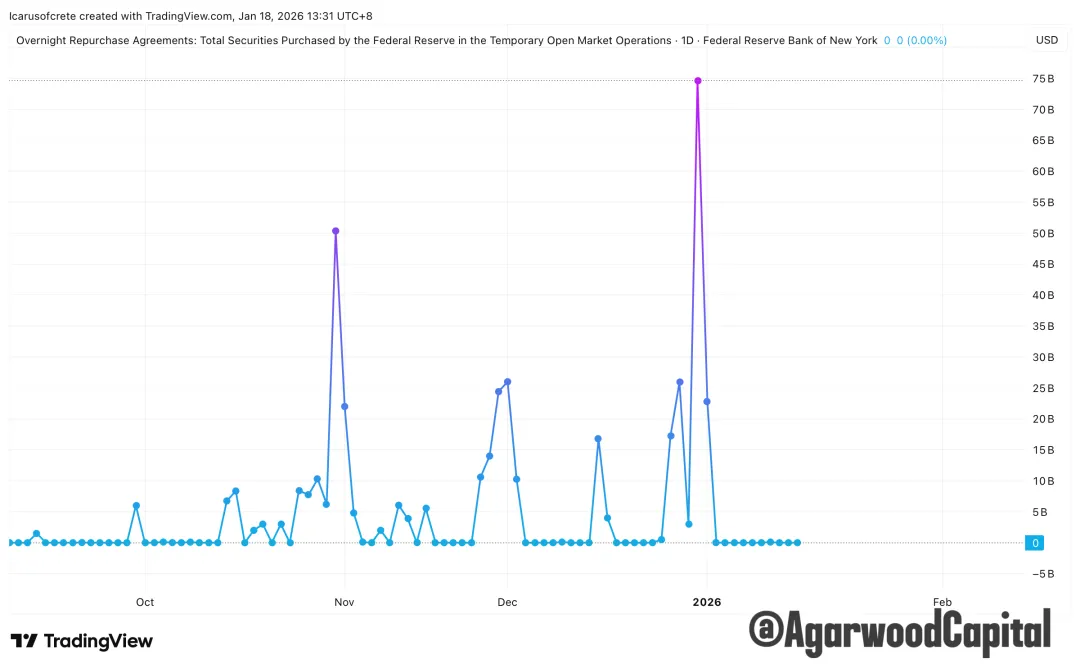

1) 美元短期流動性狀態(在岸)

本週Fed總資產小幅上升到約 6.58T,屬於邊際性回補。TGA 小幅下降到約 777B,等於財政端釋放了一點流動性。隔夜回購操作當前為 0,代表系統不需要用常態化的臨時注入去托底。SOFR 在約 3.66 附近,波動平緩,從週度視角屬於資金管道順暢的狀態。把這幾項合在一起看,偏向「小幅增量的淨流動性」,同時「沒有資金市場壓力訊號」。

1、Fed資產負債表

2、TGA

3) Fed臨時公開市場操作的隔夜Repo

4、SOFR(隔夜有擔保融資利率)

2)利率与通胀定价结构

名義利率本週上行,短端相對長端更強。美元指數走強,對全球風險資產是輕微逆風。關鍵在拆分名義利率的來源,本週 10Y Breakeven 出現明顯回升,而 10Y TIPS 真實利率小幅回落。這組合的含義是,利率端抬升更多是通膨預期的作用,貼現壓力沒有呈現「真實利率再上台階」那種最典型的緊縮型衝擊。

1、美債收益率结构與美元(2Y/10Y/30Y)

2、实际利率与(10Y TIPS )

3、通脹預期(10Y Breakeven)

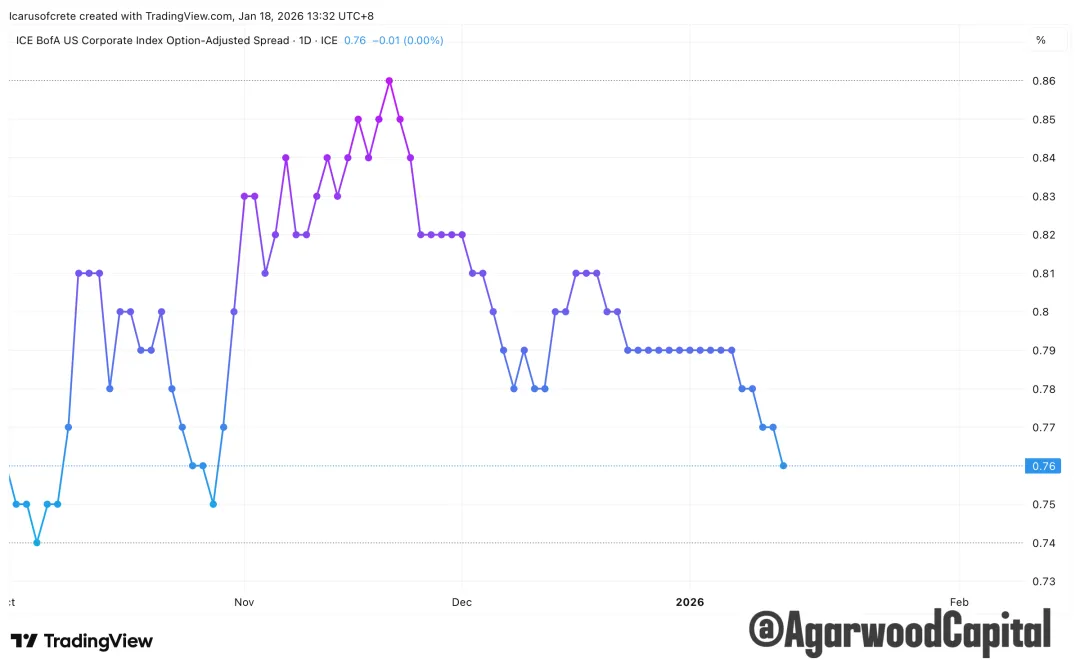

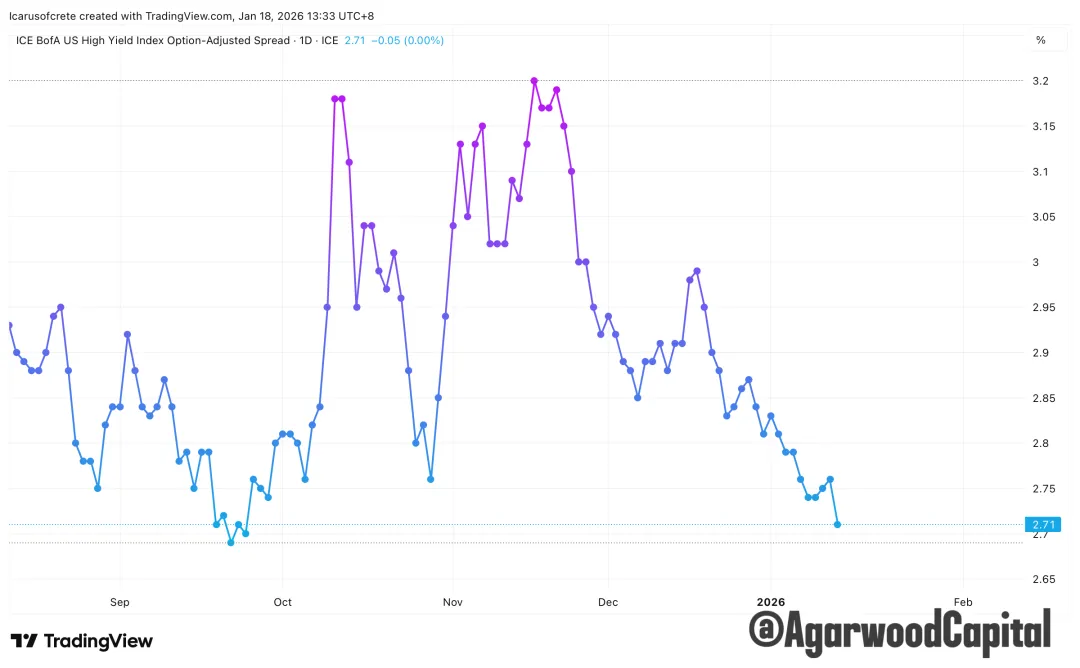

3)信用與風險偏好

HY OAS和IG OAS 均下行收斂,代表信用風險溢價繼續被壓縮,市場對「融資端惡化」的定價很弱。這通常是風險偏好延續的確認訊號,也意味著即便名義利率抬升,信用市場目前沒有跟著給出壓力回饋。

1、IG OAS

2、HY OAS

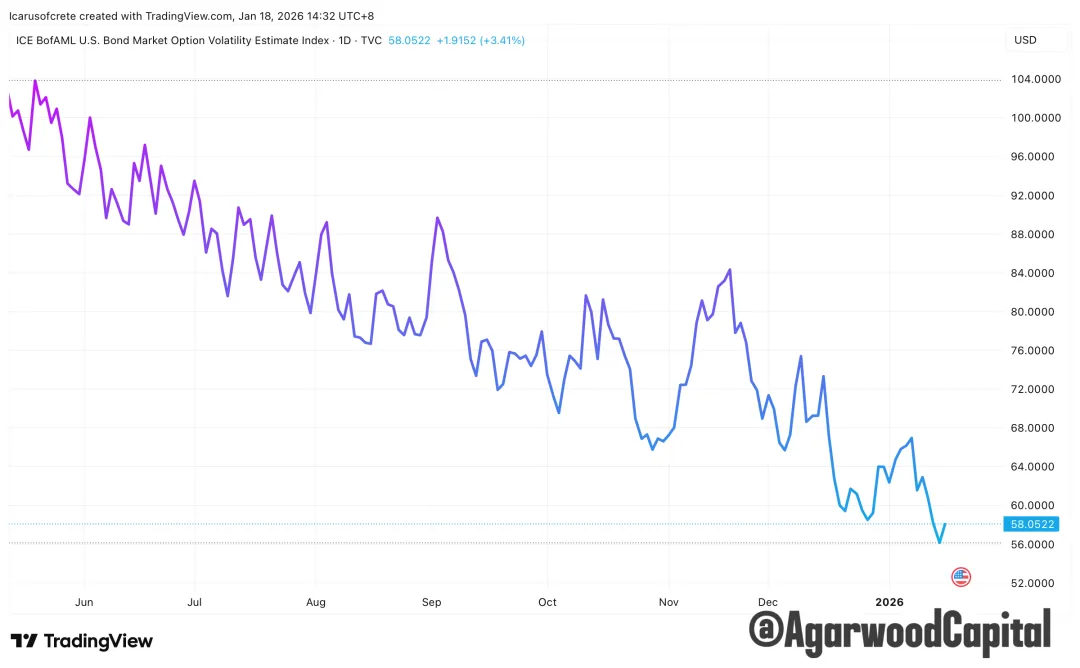

4)利率波动率与杠杆环境

低位运行,利率风险的定价成本继续偏低,市场对尾部波动的要求下降。低波动率环境会提升 carry 与杠杆交易的舒适度,通常利好风险资产的持仓稳定性。同时也意味着一旦出现意外宏观数据或政策信号,波动率的反身性上行可能更突然。

1、债券市场隐含波动率指数(MOVE)

本周结论汇总与资产映射:

1)宏观状态评分方向

美元短期流动性:中性偏正面

利率结构:偏顺风(真实利率回落,通胀预期回升)

信用与风险偏好:偏顺风(IG/HY 利差继续收窄)

利率波动率:偏顺风(低位运行)

2)资产倾向

风险资产(美股、信用、加密):短期环境偏支持,核心前提是利率波动率不进入上行周期。

黄金与大宗:真实利率回落提供支撑,通胀预期回升进一步增强配置逻辑。

大類資產

1)美股

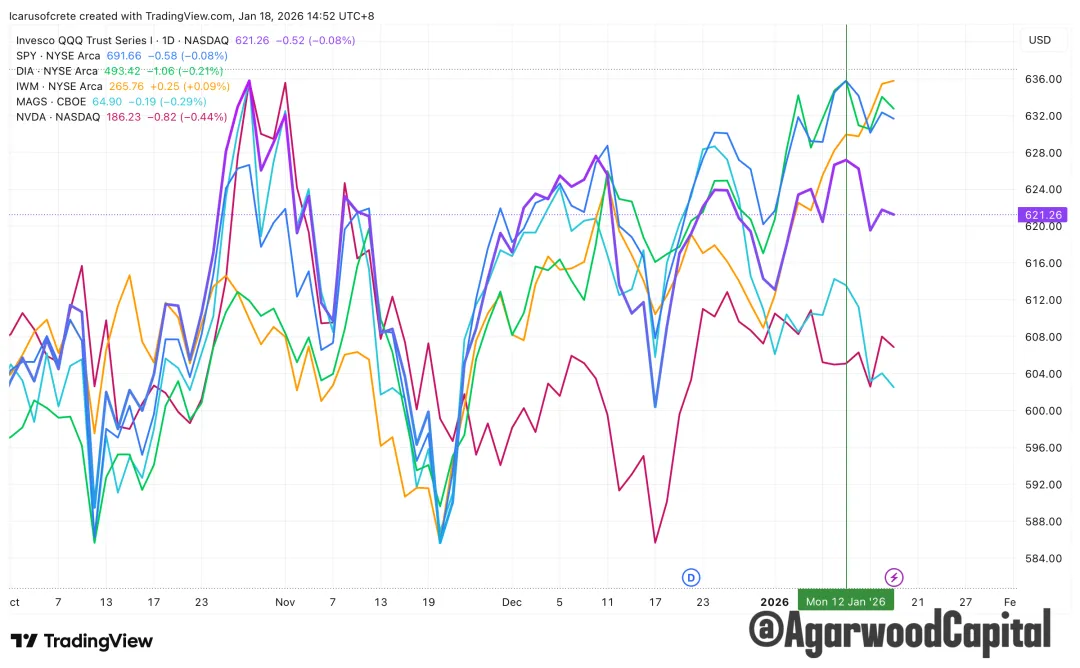

本週美股整體高位震盪,週線小幅收跌。市場一方面獲得「通膨數據維持可控」與「AI 產業鏈景氣延續」的支撐,另一方面受到「名義利率走高」與「政策及人事不確定性」的壓力,形成拉鋸格局。

從QQQ/SPY/DIA/IWM/MAGS/Nvidia 走勢對比圖可以看出,本週資金呈現從部分超大型權重科技股分流,轉向中小型與相對低估值板塊的跡象,小型股羅素 2000 週度上漲約 2% 並再創收盤新高,而Mag7表現落後。

QQQ/SPY/DIA/IWM/MAGS/Nvidia 走勢對比圖

下週市場的焦點,很可能是下週二最高法院可能對川普政府關稅的合法性做裁決,結合之前宣布的對買伊朗原油的國家加稅(主要是中印)和週末剛剛出來的對格林蘭問題相關的歐洲盟友徵收關稅,三事件有可能共振引發一次對市場的大衝擊:因為伊朗和格林蘭的關稅威脅,大大泛化了關稅的可用性和深化了其影響麵和不確定性。

若法院保留總統用緊急權限推關稅的空間,兩條威脅的落地概率提高,而歐洲和中印不會輕易在這種問題上妥協,特別是前者,事關主權問題,對市場的衝擊就很可能較大。

若法院收窄或否定這種法源,短線風險會釋放,利好美股,但川普不會放棄關稅這一他十分青睞的’武器‘,也不會放棄格林蘭的領土要求,川普本身就是不確定性的來源。

另一個同樣重要的情境是下週二沒有宣判關稅案,那就是不確定性被延長,市場也將繼續面臨壓力。

從週末提供美股指數交易的平台IG看,‘Weekend US Tech 100’在格林蘭關稅威脅消息出來後,目前跌幅超過0.8%,可以看出市場的反應(週一開盤納指100很可能會開盤出現對應跌幅)。

值得警惕的是,這一可能的衝擊是在美股高位,市場波動率低位的狀態下發生的,市場的準備和預期不足,容易放大波動。

VIX 日線圖

SPY 日線圖

QQQ 日線圖

DAI 日線圖

MAG7 ETF 日線圖

Nvidia 日線圖

IWM 日線圖

加密資產

1)BTC

1、價量結構

中期看,BTC仍處於熊市中,本週突破了94K-85K的震盪區間,目前在測試突破的有效性。如確認有效,則有機會測試中期走勢的分水嶺50周均線(目前在101K附近)。

我們認為BTC仍是熊市,價格無法有效站穩在50日均線之上,出現破敗信號,是良好的空頭入場機會。

BTC現貨日線圖

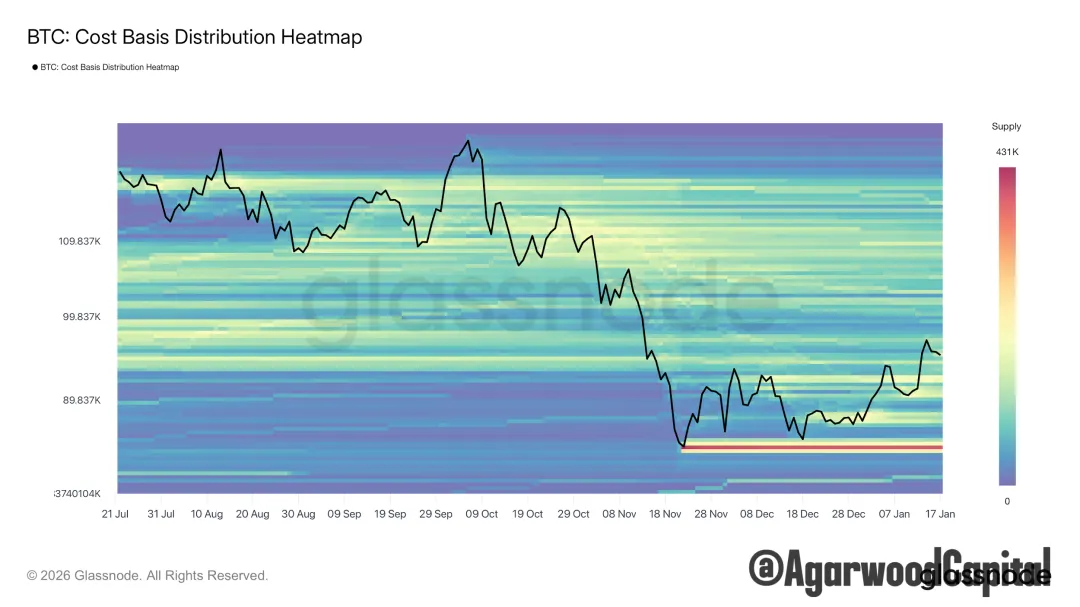

從CBD看,之前抄底的巨量資金仍還未離場;經過一個多月的震盪,在85K-90K形成了新的籌碼密集區,為價格反彈提供支撐。

BTC CBD熱力圖

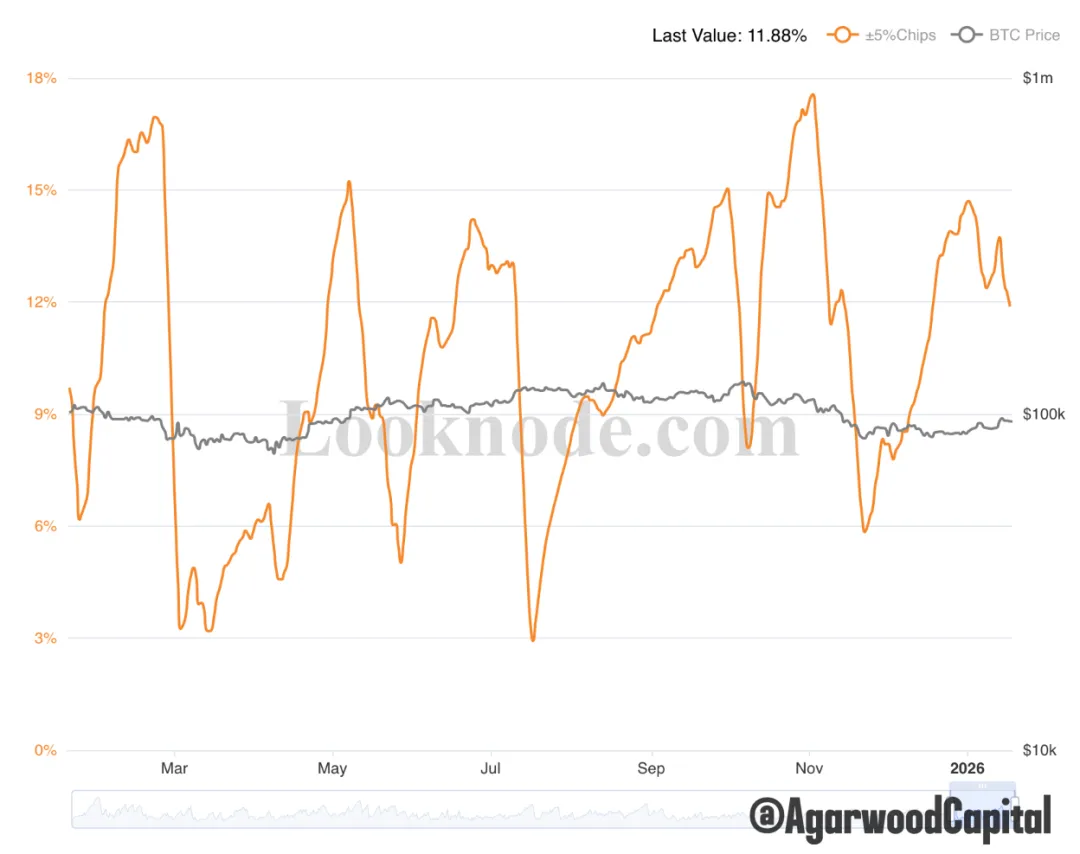

從籌碼集中度指標看,本週從接近15%的高位繼續走低,對應價格繼續反彈和波動率放大。

BTC 籌碼集中度

2、資金流模塊

(1)傳統工具與市場

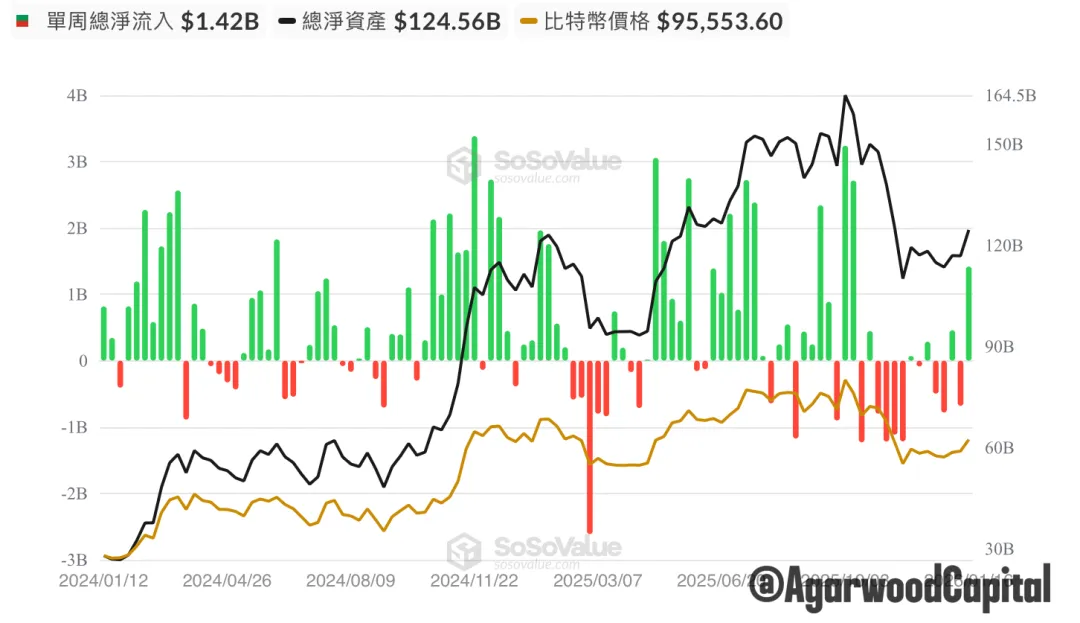

1) ETF 資金流

本週淨流入14.2億美元。

(2)鏈上數據

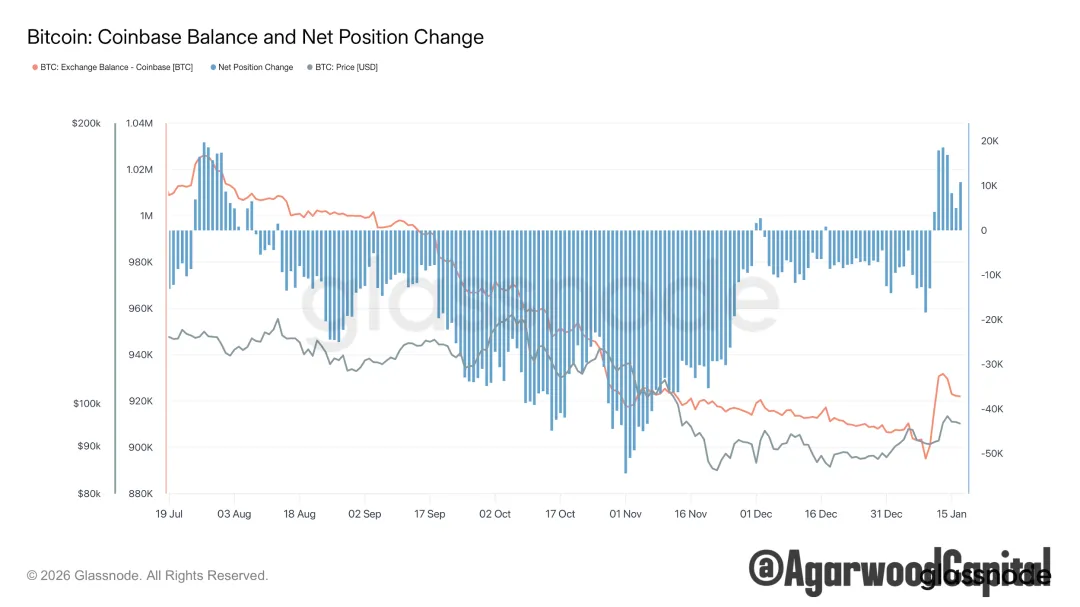

1、Coinbase餘額

coinbase餘額一度走高。

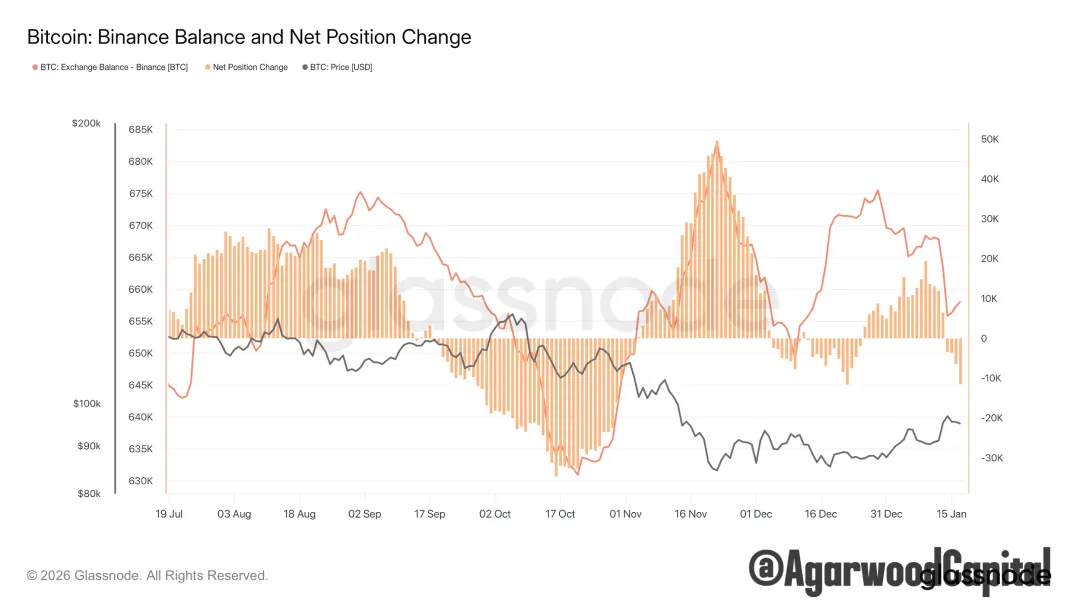

2、幣安餘額

本輪跌勢,幣安是交易所場內賣盤主場,價格與幣安的餘額高度負相關。

(3)場內現貨

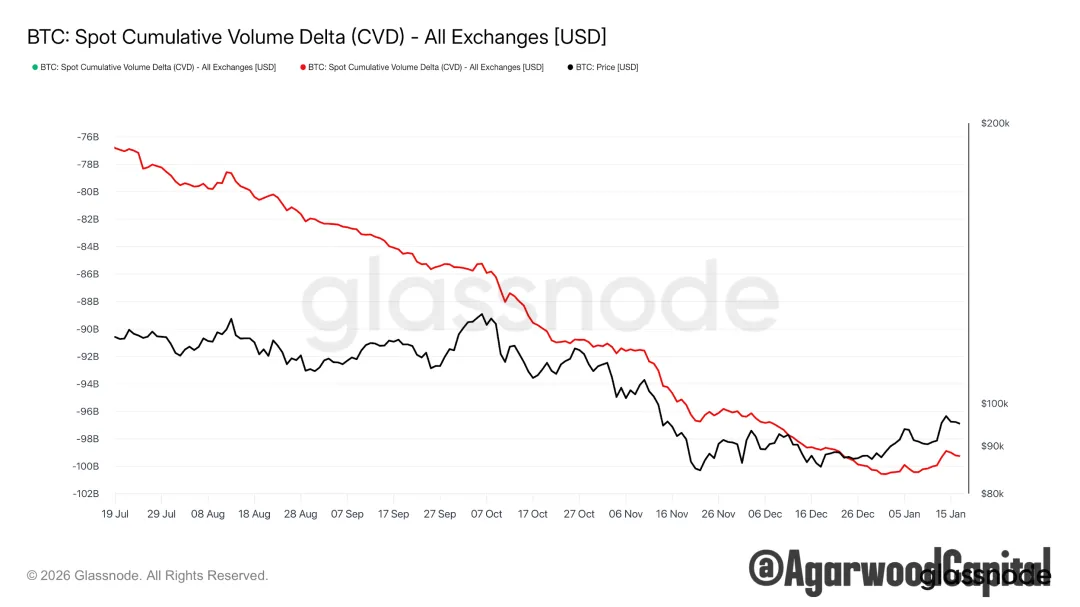

1、現貨CVD

CVD從‘有主動賣盤持續被吸收’到‘價格回落時主動買盤入場’,再到本週‘主動買盤與價格同步共振’,顯示市場內在反彈動能的逐步增強。

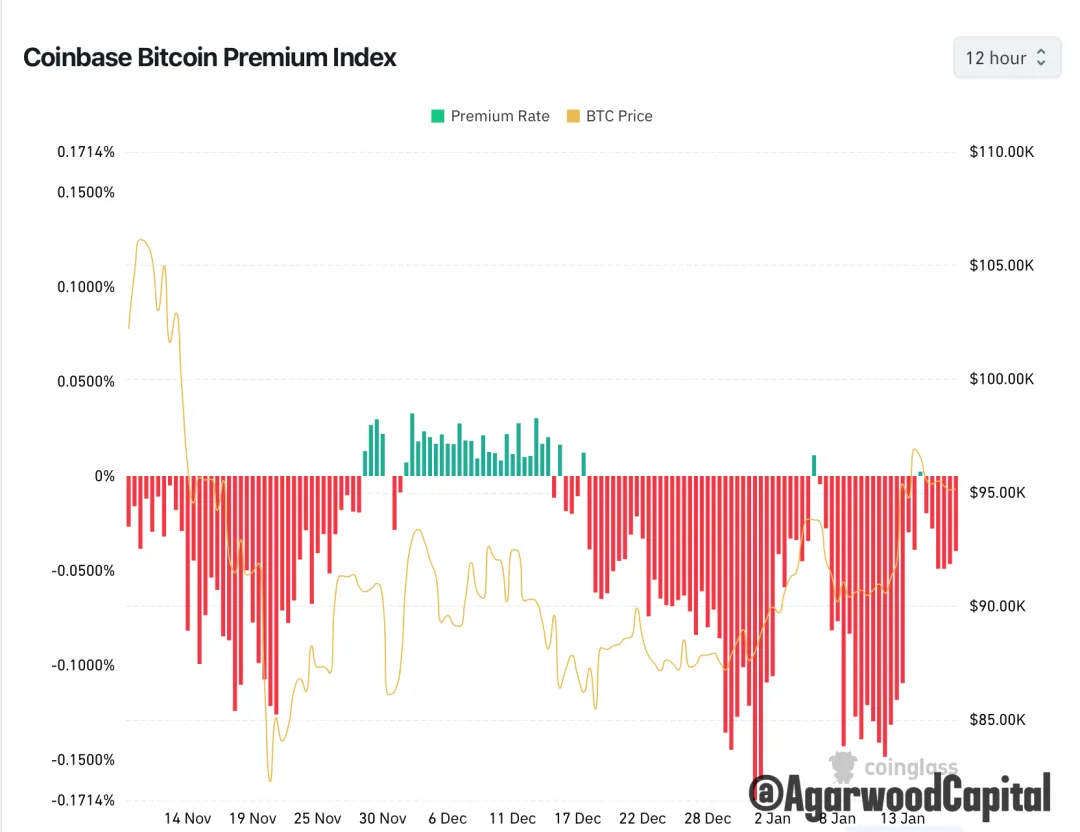

2、Coinbase溢價指數

與Coinbase餘額增加呼應,與ETF大額淨流入背離。

(4)衍生品市場指標

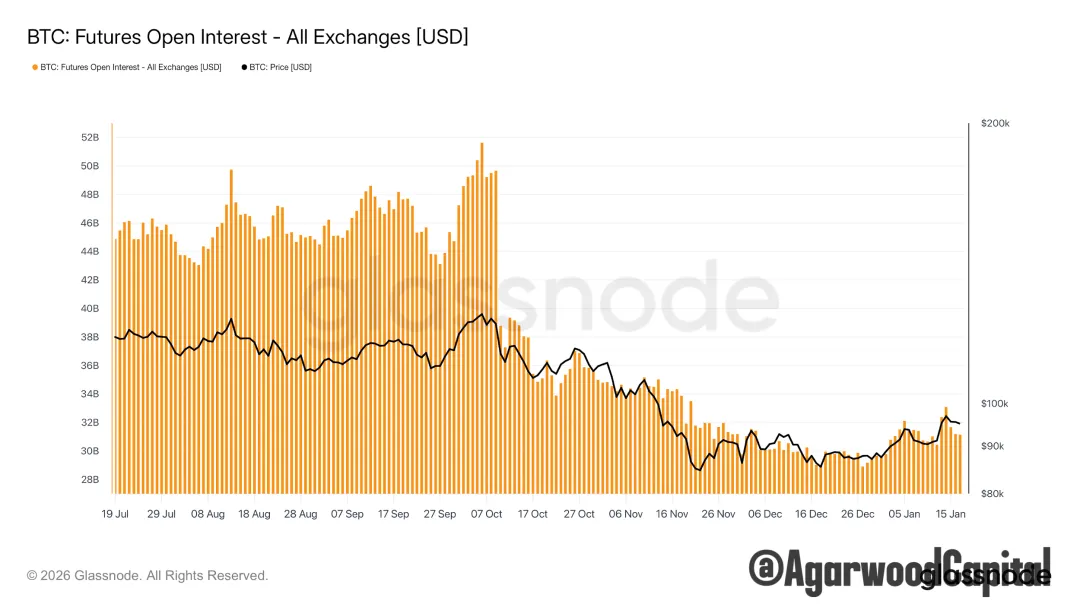

1、 期貨 Open Interest

繼續緩慢擴張,預示著市場情緒回暖,雖然會持續反覆。

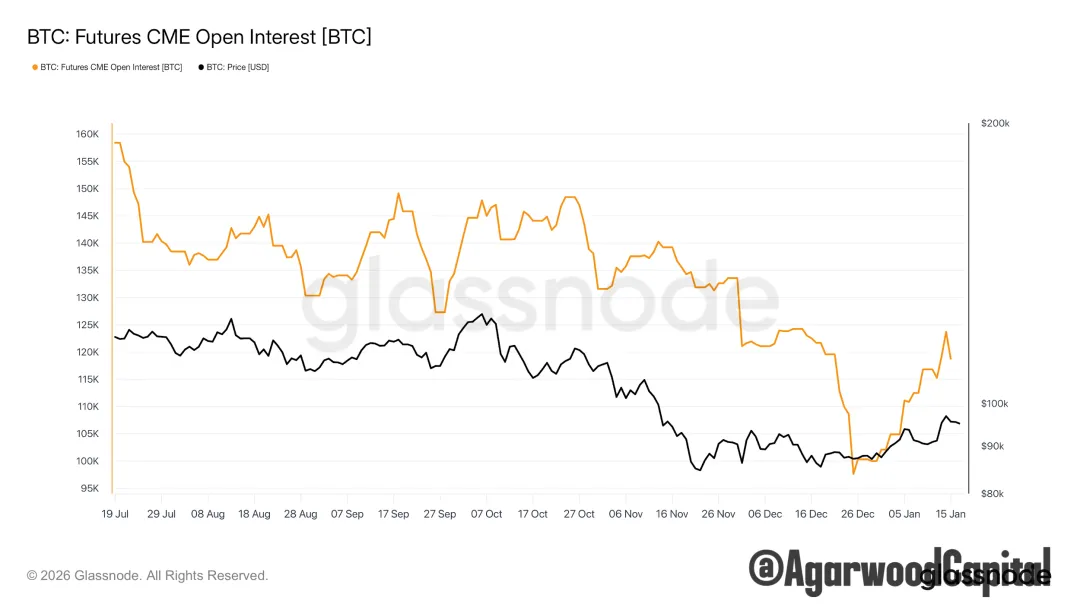

2) CME 期貨 Open Interest

比價格反彈更快擴張,預示著市場情緒回暖

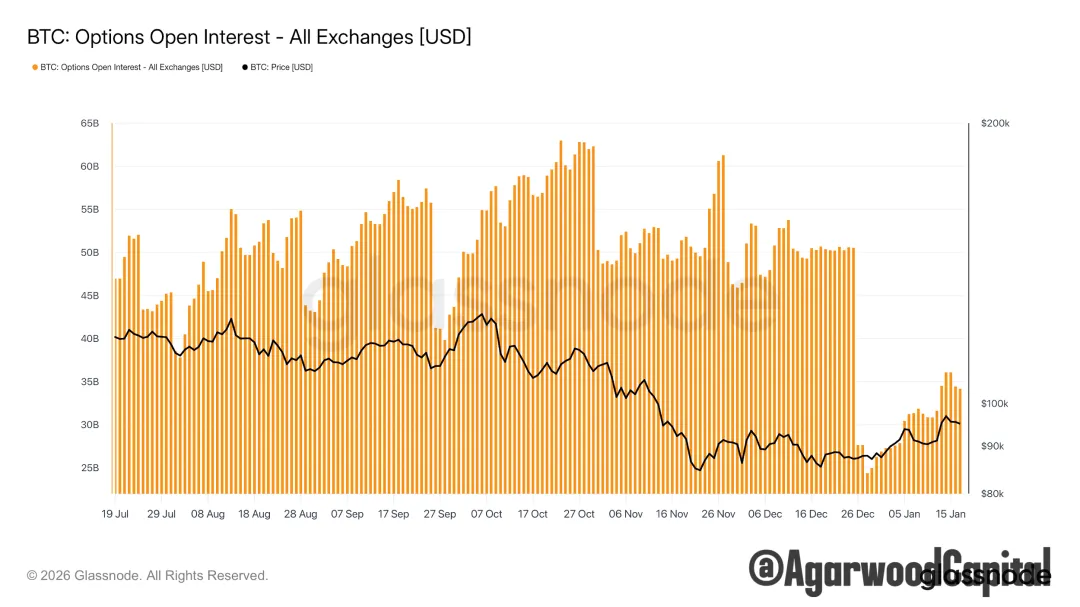

3)期權 Open Interest

還處在去年底最大規模期權到期後的重新佈局期,OI仍處於低位,如25年年初,但持續緩慢增長。

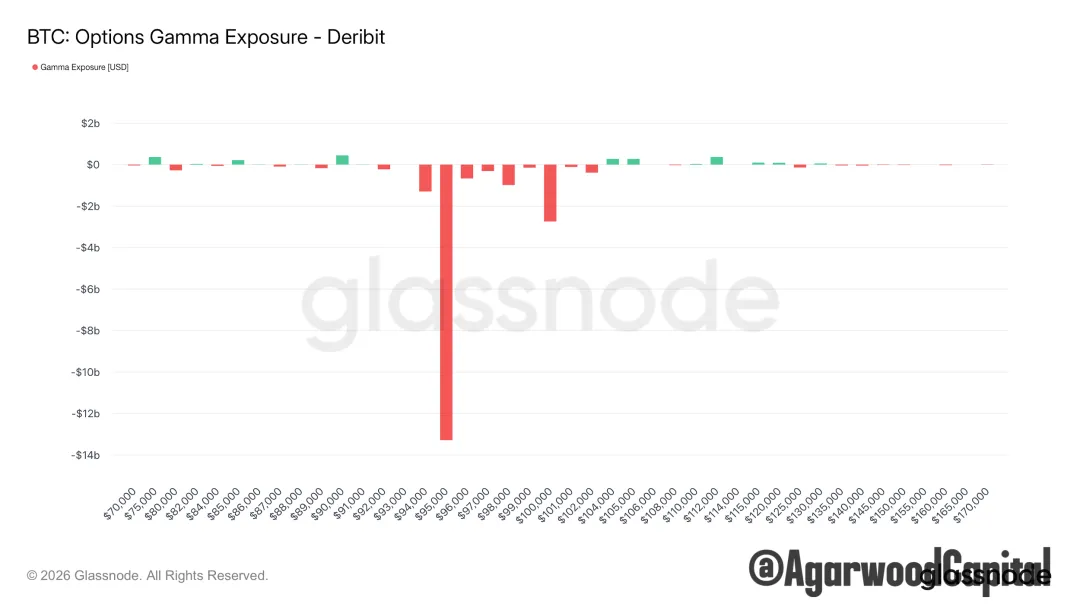

4) Gamma Exposure

95K-102K Gamma為負,意味著MM的對沖會放大波動,容易走價格脈衝式行情。

總結:

期貨市場OI繼續走高,預示著市場情緒的回暖,但仍會持續反覆;期權市場仍處於年末巨量期權到期後,機構重新佈局中。

總體結論

1、宏觀面上:支持震盪偏多

2、相關資產上:消息面偏多,短期關聯性不穩定。

2、價量結構上:突破區間頂部,有效性測試中。

3、資金流上:ETF大額淨流入;coinbase餘額增加:震盪偏多

4、場內:CVD主動買盤偏積極;CB溢價與價格反彈背離,仍是負值:震盪偏空

5、期貨市場:OI增加,市場初步回暖跡象,但反覆:震盪偏多。

6、期權市場:結構重組中:震盪。

因此,我們認為:

中期BTC仍處於熊市中,我們仍中期看空。

本週突破了94K-85K的震盪區間,目前在測試突破的有效性。如確認有效,則有機會測試中期走勢的分水嶺50周均線(目前在101K附近)。

我們認為BTC仍是熊市,價格無法有效站穩在50日均線之上,出現破敗信號,是良好的空頭入場機會。

END